4 – Betydning av leting

Leting etter olje og gass har tilført samfunnet store verdier de siste 20 årene. Alle havområdene gir viktige bidrag til den samlede verdiskapingen. Nye funn fra leting er grunnlaget for videre aktivitet i petroleumsnæringen, skaper store ringvirkninger for samfunnet ellers, og vil være svært viktig for framtidig verdiskaping.

Grunnlaget for å finne og modne fram olje- og gassressurser legges gjennom faglig undergrunnsarbeid, hovedsakelig innenfor geofag. Det foregår en kontinuerlig utvikling av fagfeltet, supplert med ny teknologi og nye arbeidsprosesser.

Det faglige arbeidet omfatter blant annet å forstå hvor og hvordan olje og gass dannes, beveger seg, fanges opp i feller og bevares i reservoarbergartene i undergrunnen. Det kan ligge en langsiktig og møysommelig prosess bak en beslutning om å bore en undersøkelsesbrønn.

Dersom en undersøkelsesbrønn avdekker og bekrefter et økonomisk drivverdig funn, bygges funnet ut med en produksjonsinnretning. Når produksjonen starter, kommer også inntektene som skal dekke påløpte utgifter, investeringer som er foretatt og investeringer som må gjøres.

Analysene som presenteres i dette kapitlet, viser at investeringene i leting etter olje og gass på norsk sokkel har vært svært lønnsomme og tilført samfunnet store verdier. I tillegg til inntektene fra olje og gass, gir letevirksomheten også grunnlag for sysselsetting og ringvirkninger i resten av økonomien.

Leting etter olje og gass har

tilført samfunnet store

verdier

Analysene viser også at letevirksomheten de siste tjue årene har bidratt til at produksjonen har holdt seg på et høyt nivå. Nye funn har bidratt til at produksjonen fra eksisterende felt kan fortsette. Uten tilførsel av nye ressurser vil enhetskostnaden på felt øke og lønnsomheten avta etter hvert som produksjonen reduseres.

Letevirksomheten er følgelig en forutsetning for feltutvikling og produksjon av olje og gass. For at produksjonen og verdiskapingen skal opprettholdes på lang sikt, kreves kontinuerlig og høy leteaktivitet.

Lønnsomhet av leting

OD har beregnet lønnsomhet av leting på norsk sokkel fra år 2000 til 2019. Beregningene viser den direkte økonomiske verdiskapingen fra letevirksomheten i perioden. Letevirksomheten har vært mer lønnsom de siste ti årene enn i forrige tiårsperiode, og alle havområdene gir viktige bidrag til den samlede verdiskapingen.

Store funn har vært viktige for å etablere infrastruktur. Ved å utnytte kostnadseffektiv eksisterende infrastruktur blir også mindre funn lønnsomme å bygge ut. I tillegg viser ODs beregninger at det har vært lønnsomt å lete etter olje og gass selv om oljeprisen skulle bli liggende på et lavt nivå i årene framover.

Letevirksomheten har vært

mer lønnsom de siste ti årene

enn i tiårsperioden før

Leteaktivitet og letekostnader i perioden 2000-2019

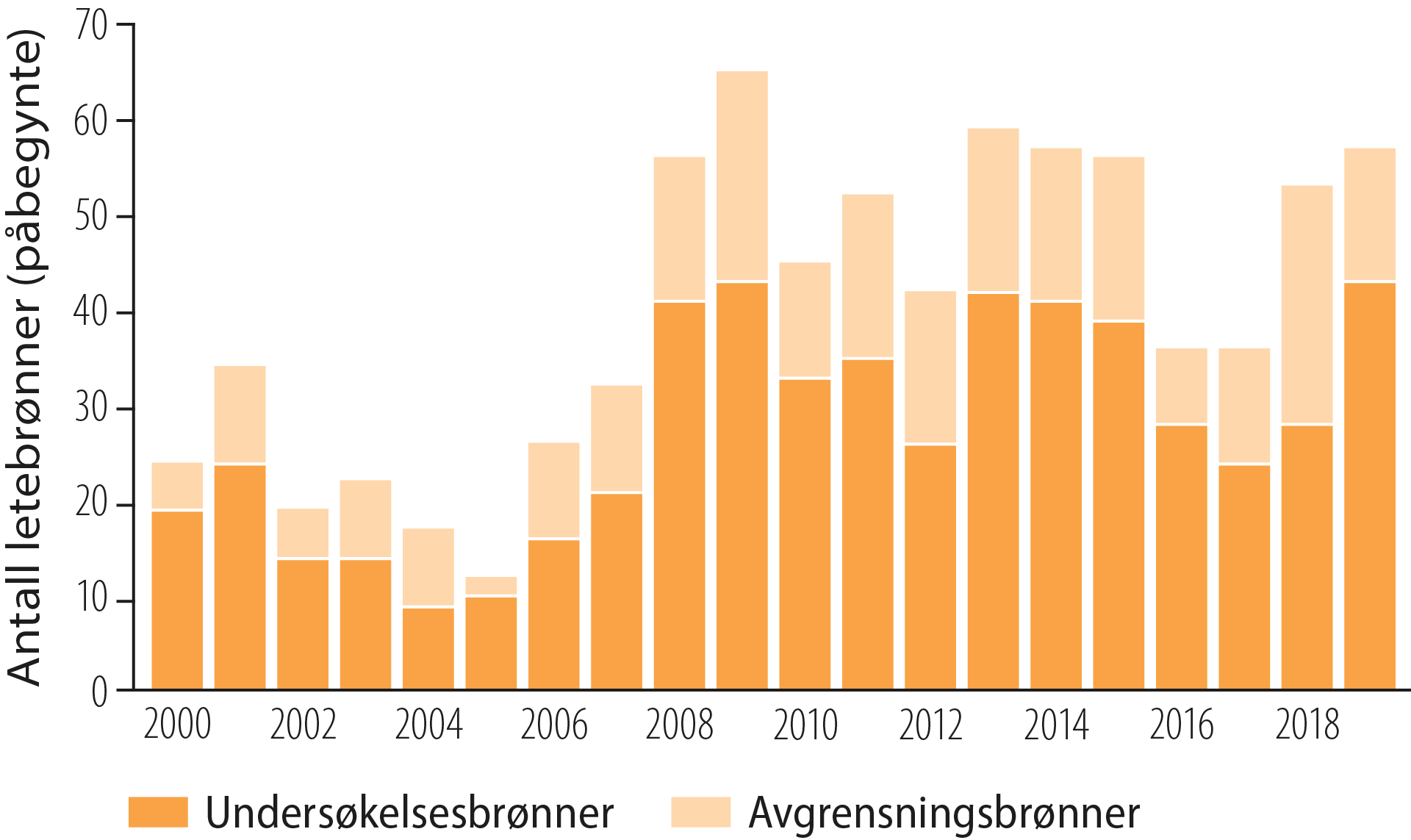

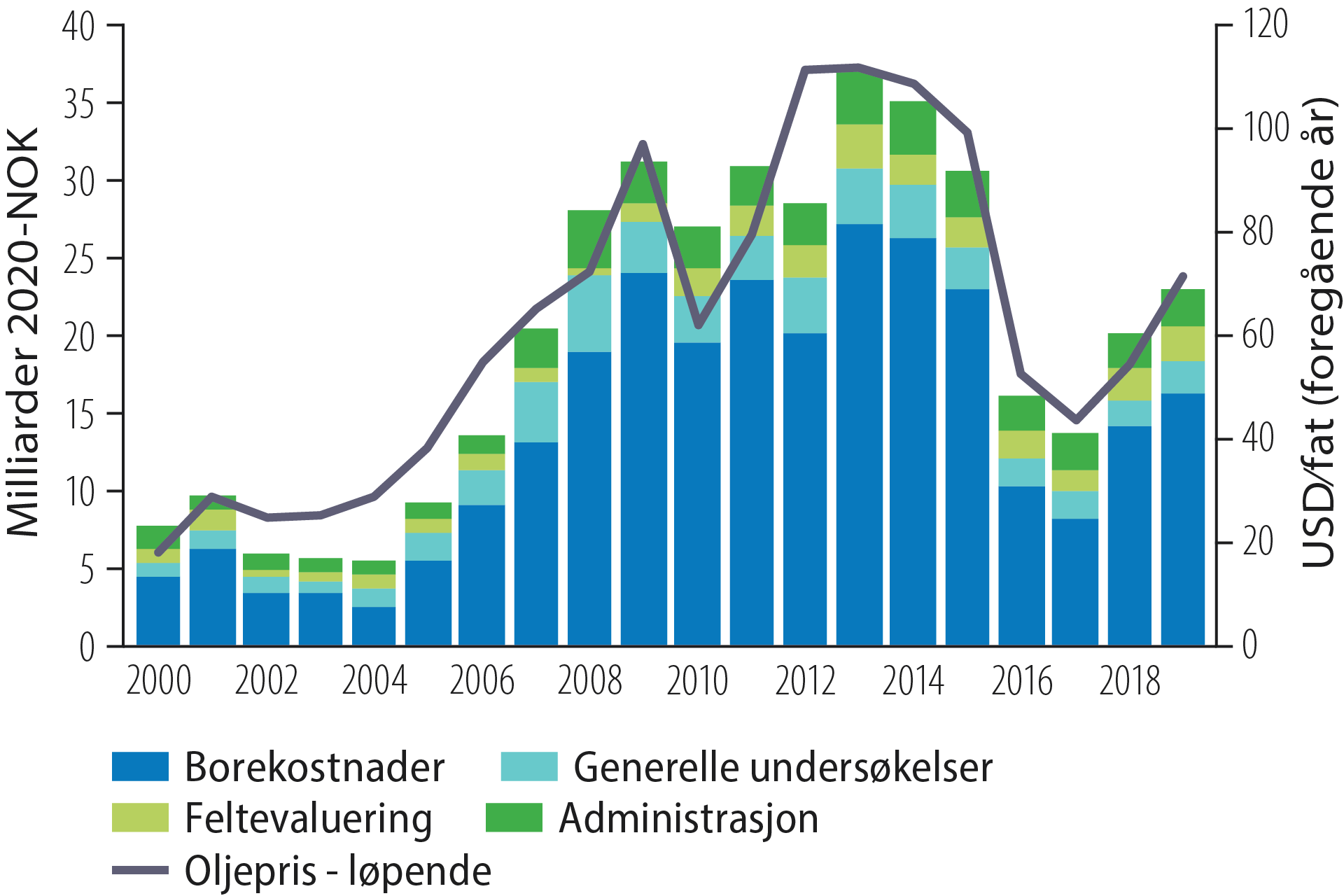

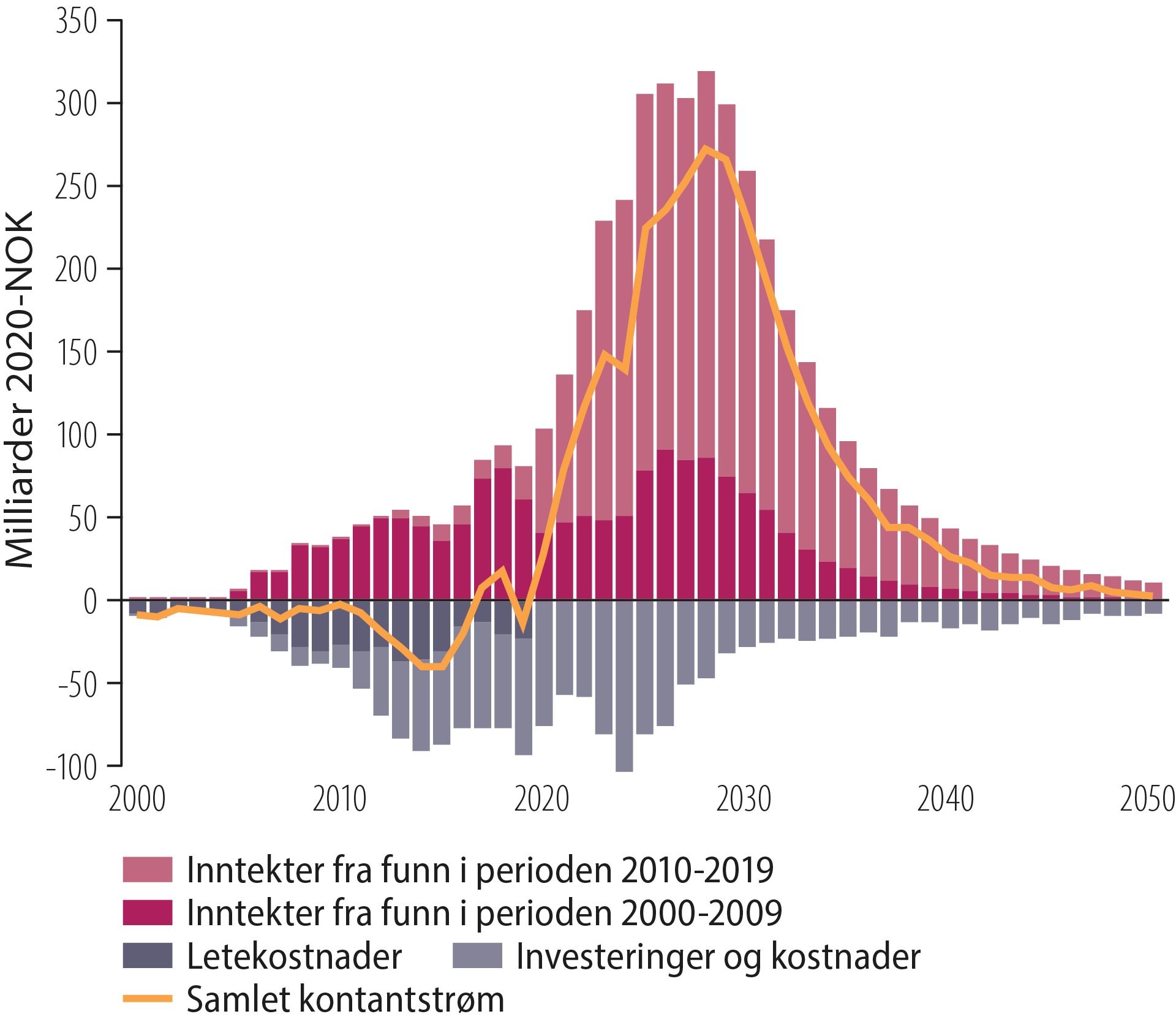

Letevirksomheten på norsk sokkel har i løpet av de siste tjue årene vært preget av store svingninger. I perioden 2000-2019 ble det påbegynt 800 letebrønner, av disse var 550 undersøkelsesbrønner. I samme periode ble det investert om lag 400 milliarder kroner (2020-NOK) i leting (Figur 4.2). Dette gir et årlig gjennomsnitt på 40 letebrønner og 20 milliarder kroner i leteinvesteringer. Den gjennomsnittlige oljeprisen de siste 20 årene har vært på om lag 65 USD/fat, men med betydelige svingninger.

Figur 4.1 Letebrønner fordelt på undersøkelses- og avgrensningsbrønner, 2000-2019.

Leteaktiviteten målt i antall påbegynte letebrønner, falt fra slutten av 1990-tallet og var på sitt laveste i 2005 med 12 brønner. Målrettede myndighetstiltak og stigende oljepris medførte at leteaktiviteten økte betydelig, og i 2009 ble det boret 65 letebrønner (Figur 4.1). Høy oljepris og høy aktivitet bidro til en betydelig kostnadsvekst.

Selskapene satte derfor i verk tiltak for å redusere kostnadene, effektivisere driften og begrense kapitalutlegg og investeringer. Fallet i oljeprisen i 2014 forsterket behovet for kostnadsreduksjoner og kapitalrasjonalisering, noe som førte til kraftig fall i leteinvesteringene i 2016 og 2017. De to siste årene har leteaktiviteten økt igjen i takt med økende oljepris.

Letekostnader består av utgifter som påløper fra utvinningstillatelsen blir tildelt til et eventuelt funn bygges ut, og består av kostnader til seismikk, letebrønner, feltevaluering og administrasjon.

Selskapsrelaterte letekostnader, hovedsakelig i pre-lisensfasen, er ikke inkludert. Det er borekostnadene (Faktaboks 4.1) som utgjør den viktigste enkeltfaktoren i de totale letekostnadene. De totale borekostnadene var på nær 280 milliarder kroner i perioden 2000-2019. Dette utgjør om lag 70 prosent av de totale letekostnadene (Figur 4.2).

Figur 4.2 Letekostnader og utvikling i oljepris, 2000-2019.

Metode og forutsetninger

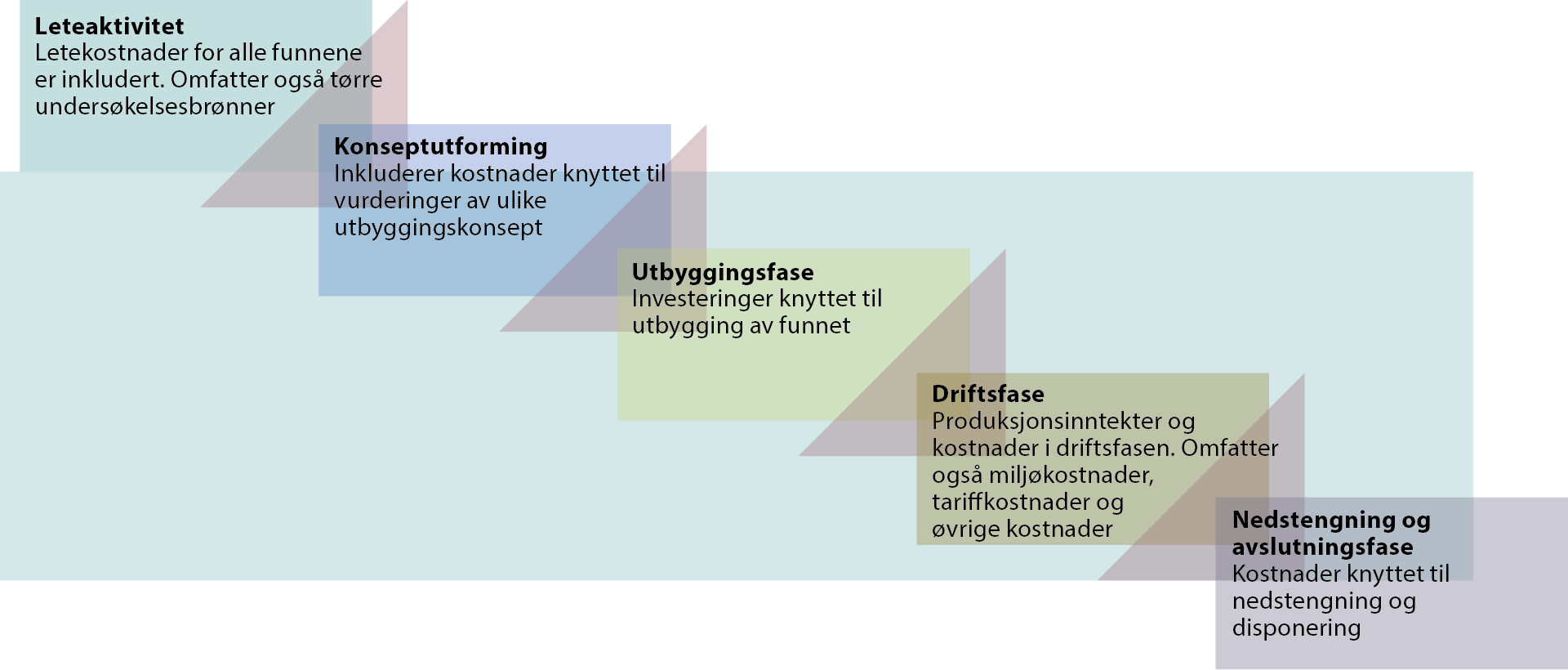

Lønnsomhet av leting er definert som beregnede inntekter fra funnene i perioden fratrukket alle kostnader, inkludert letekostnader og nedstengningskostnader (Figur 4.6). Letekostnadene omfatter både leting som har gitt funn og leting som ikke har påvist ressurser. Inntekts- og kostnadstrømmene er diskontert til samme år. Alle lønnsomhetsanalysene er før-skatt-beregninger. Lønnsomhetsberegningene inkluderer ikke de indirekte økonomiske virkningene eller ringvirkninger for resten av økonomien.

Som framtidig oljepris er det lagt til grunn en gradvis økning til 50 USD/fat i 2030 [9]. Det er et lavt anslag i forhold til tidligere lønnsomhetsberegninger, og i forhold til den gjennomsnittlige oljeprisen de siste 20 årene (om lag 65 USD/fat). Som framtidig gasspris er det lagt til grunn 2,70 kroner per Sm3 [9].

Lønnsomhetsanalysen er også testet med lavere og høyere priser og ulike anslag for kostnadsutvikling. For perioden før 2020 er historiske priser for olje, gass og NGL lagt til grunn. Det er benyttet reelle diskonteringsrater på fire og sju prosent.

Anslagene for lønnsomhet er usikre. Dette skyldes ikke bare prisusikkerhet, men også usikkerhet i ressursestimater og kostnader. En del av funnene fra perioden er ikke besluttet utbygd ennå (Faktaboks 4.2). Det varierer hvor langt planene for disse funnene er kommet, derfor er anslag for ressurser, produksjon og kostnader av varierende modenhet. Mindre modne prosjekter vil ha størst usikkerhet. Tidspunkt for produksjonsstart er en annen usikkerhetsfaktor. Dette påvirker prosjekters nåverdi.

Figur 4.6 Illustrasjon av de ulike elementene som er inkludert i analysen.

Faktaboks 4.2 Funn som er inkludert i analysen

Lønnsomhet av leting de siste 20 årene

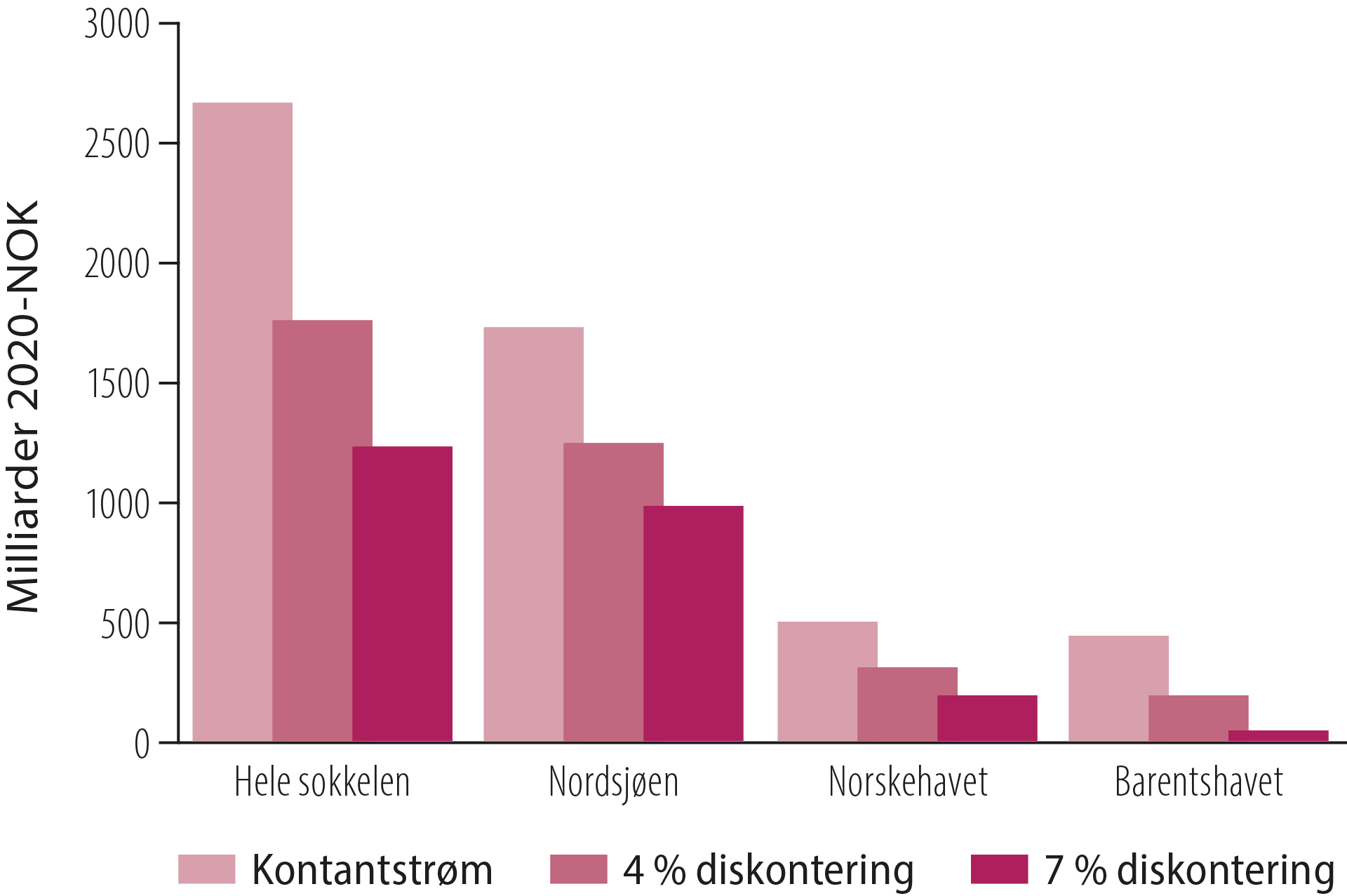

Lønnsomhet av leting i perioden 2000-2019 er beregnet med reell diskonteringsrate på fire og sju prosent. Netto nåverdi er anslått til over 1700 milliarder kroner med 4 prosent diskonteringsrate og over 1200 milliarder kroner med sju prosent diskonteringsrate (Figur 4.7). Samlet netto kontantstrøm er anslått til nærmere 2700 milliarder kroner.

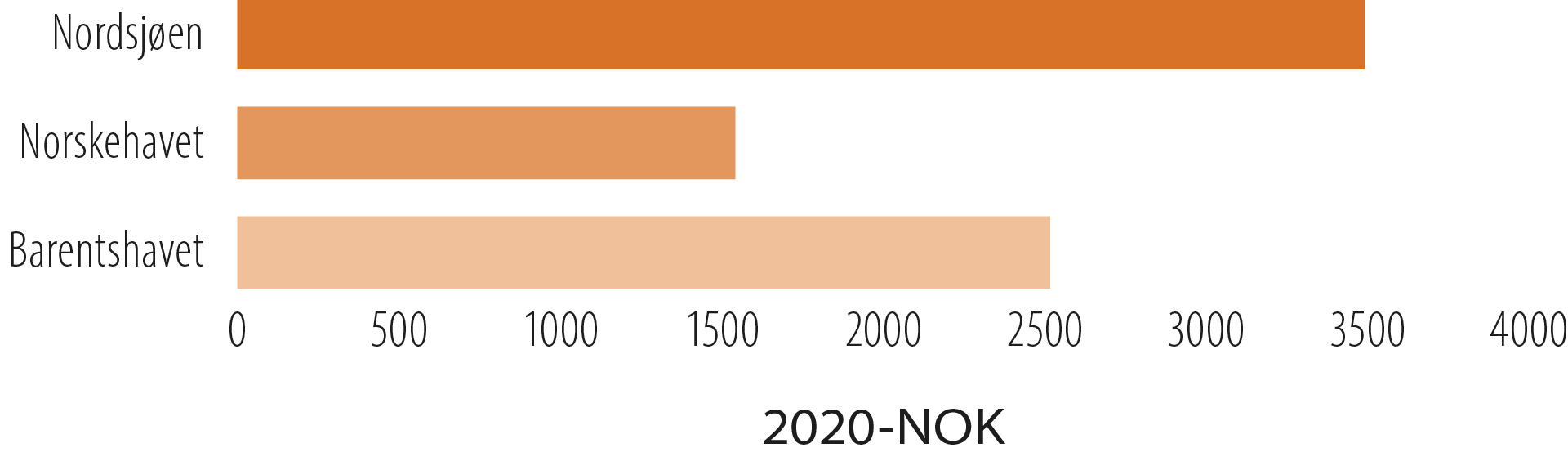

Figur 4.7 Netto nåverdi fra leting fordelt på havområder, 2000-2019.

Alle havområdene gir viktige

bidrag til den samlede

verdiskapingen

Letevirksomheten de siste 20 årene har vært lønnsom i alle havområder. Med sju prosent diskontering, bidrar Nordsjøen, Norskehavet og Barentshavet med positiv nåverdi på henholdsvis 990, 190 og 50 milliarder kroner. Det er Nordsjøen som bidrar klart mest til verdiskaping med veletablert infrastruktur og flere betydelige funn i perioden.

Også Norskehavet har bidratt positivt, der spiller inntekter fra gass en viktig rolle. Verdiskapingen i Barentshavet har også vært positiv, men lavere enn i de andre havområdene. Analysen viser at lønnsomheten i Barentshavet har økt betydelig utover perioden ettersom aktiviteten der har økt (Faktaboks 4.3 og Figur 4.9).

Faktaboks 4.3 Utvikling av infrastruktur og økt lønnsomhet i Barentshavet

Lønnsomhet av leting de siste 10 årene ODs analyser viser at letevirksomheten den siste tiårsperioden har vært mer lønnsom enn i forrige tiårsperiode. Om lag to tredjedeler av de totale inntektene fra funn gjort i perioden 2000-2019 kommer fra leting i den siste tiårsperioden (Figur 4.8).

Figur 4.8 Kontantstrøm fra leting, 2000-2019.

Høyere leteaktivitet fra 2010 til 2019 har resultert i flere lønnsomme funn, og leteinvesteringene i denne perioden har gitt god avkastning til det norske samfunnet. Figur 4.9 viser at 1000 kroner investert i leting i Nordsjøen de siste ti årene har gitt over 3400 kroner tilbake.

Tilsvarende har 1000 kroner i Norskehavet gitt over 1500 kroner tilbake, mens 1000 kroner investert i leting i Barentshavet de siste ti årene har gitt nærmere 2500 kroner tilbake. Dette er verdier utover sju prosent avkastning.

Figur 4.9 Nåverdi (7 prosent diskonteringsrate) per 1000 letekrone investert på norsk sokkel, 2010-2019.

Nåverdibidrag fra ulike typer funn

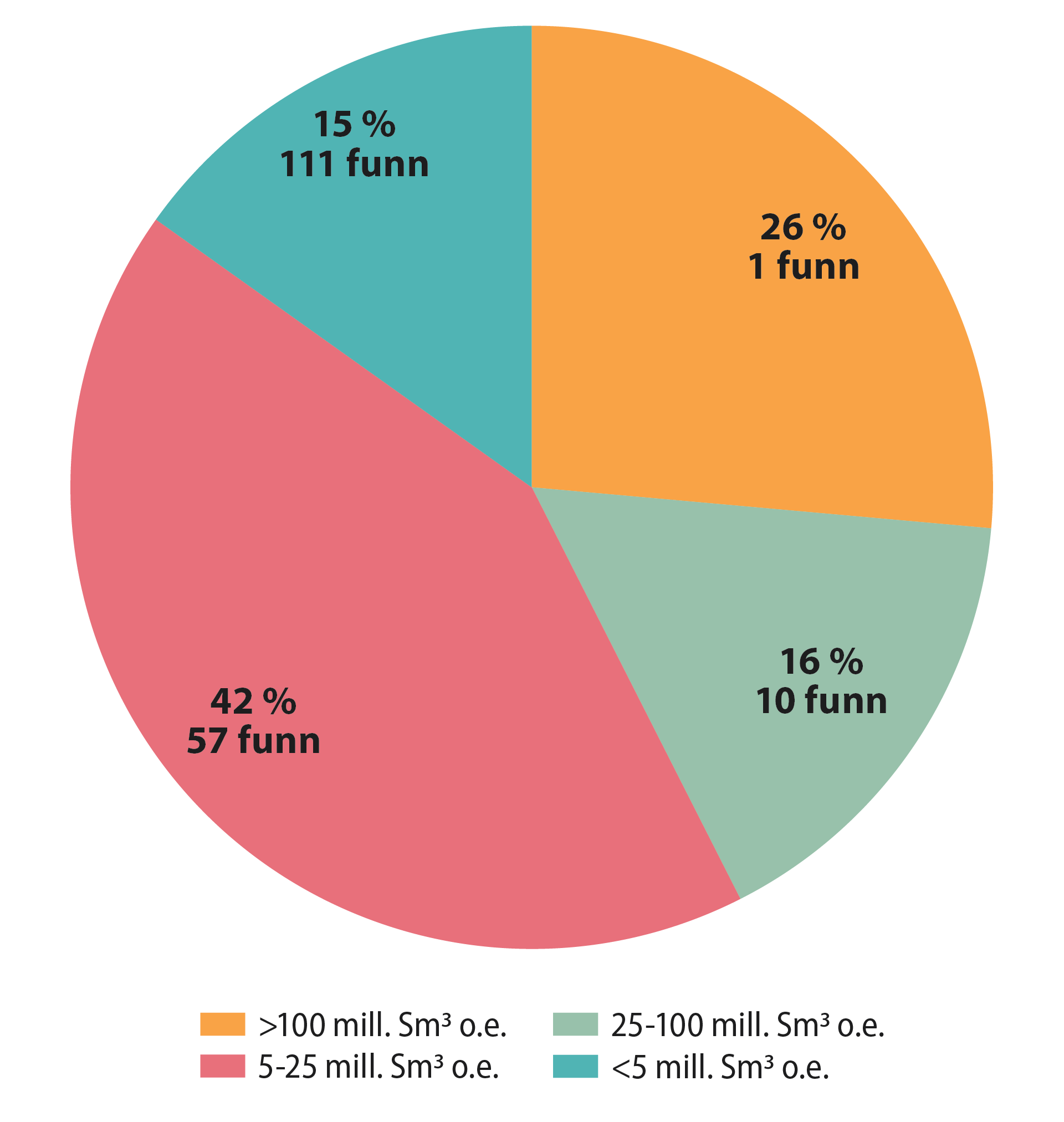

Det er inkludert 179 funn i ODs lønnsomhetsanalyse. Disse representerer en total ressurstilvekst på om lag 1650 millioner Sm3 o.e. Denne funnporteføljen gir en gjennomsnittlig funnstørrelse på litt over 9 millioner Sm3 o.e., og en median på litt over 3 millioner Sm3 o. e. At gjennomsnittsstørrelsen er såpass mye høyere enn medianen, forteller at de største funnene er vesentlig større enn den typiske funnstørrelsen.

16/2-6 Johan Sverdrup, som er det desidert største funnet i perioden, utgjør om lag en fjerdedel av ressursene som er lagt til grunn i analysen og bidrar med over en fjerdedel av total verdiskaping fra leting på norsk sokkel de siste 20 årene (Figur 4.10).

Figur 4.10 Nåverdibidrag fra ulike funnstørrelser i perioden 2000-2019 (7 prosent diskonteringsrate, ekskl. letekostnader).

I tillegg til 16/2-6 Johan Sverdrup, er det gjort 10 funn som er større enn 25 millioner Sm³ o.e. i analyseperioden. Disse 10 funnene har bidratt med om lag 16 prosent av total nåverdi fra leting de siste 20 årene og har, i likhet med 16/2-6 Johan Sverdrup, bidratt med stor verdiskaping per funn.

Disse funnene er eller vil bli viktige for utvikling av infrastruktur og andre funn i området rundt eksisterende eller nye feltsentre. Over 40 prosent av verdiskapingen kommer fra 57 funn i størrelsesgruppen 5-25 millioner Sm³ o.e. og bidrar omtrent like mye som 16/2-6 Johan Sverdrup og de 10 andre største funnene tilsammen.

Også de minste funnene har bidratt med en betydelig andel av total verdiskaping, ettersom selv svært små funn kan gi god lønnsomhet når de bygges ut på en kostnadseffektiv måte mot eksisterende infrastruktur. I tillegg er de viktige for å utnytte kapasitet som allerede er utbygd, og for å øke lønnsomheten av felt som nærmer seg nedstengning. De siste 20 årene har funn som er mindre enn 5 millioner Sm³ o.e. stått for om lag 15 prosent av samlet verdiskaping på norsk sokkel.

Små funn har bidratt

betydelig til den samlede

verdiskapingen

Utvikling i enhetskostnader

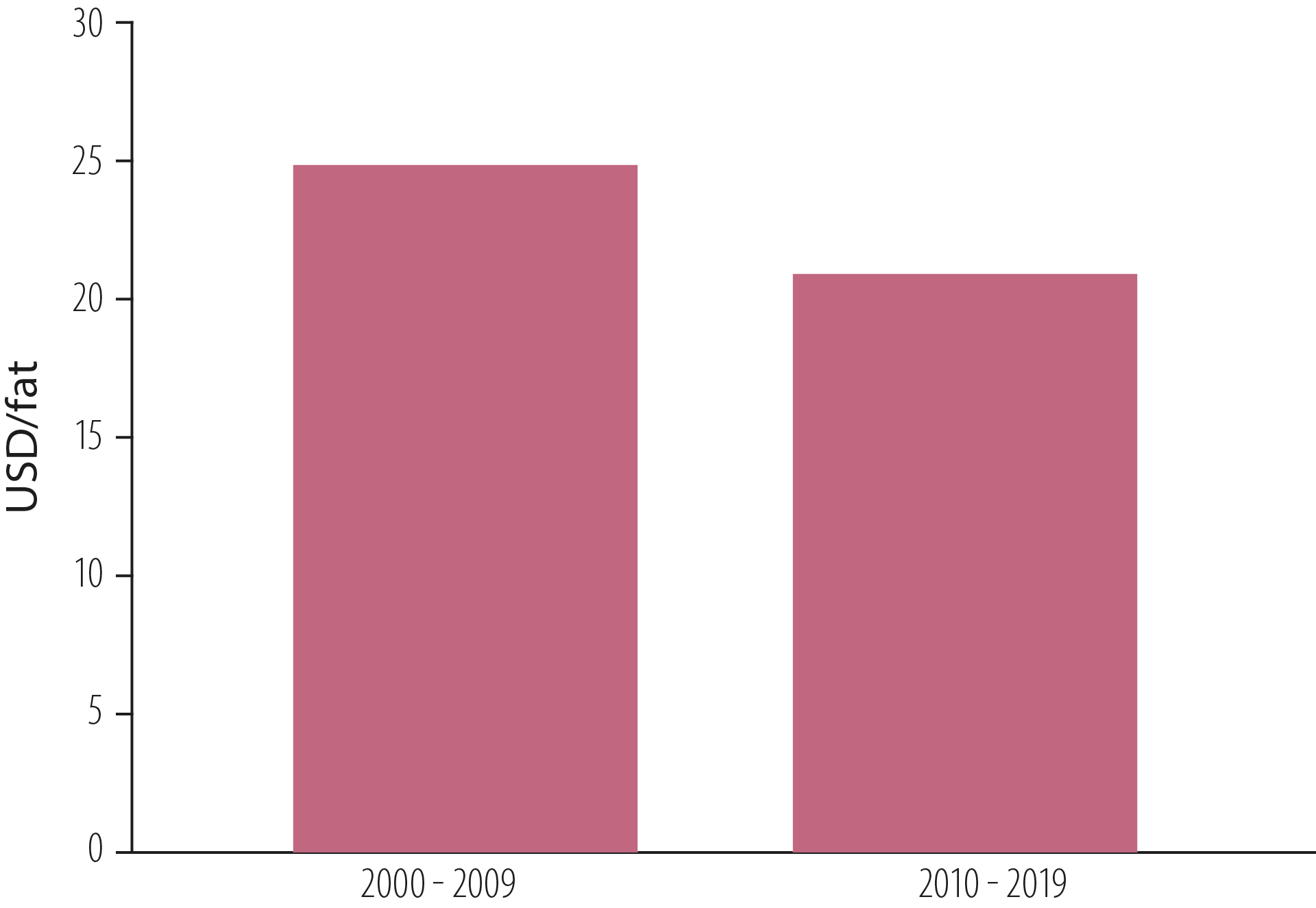

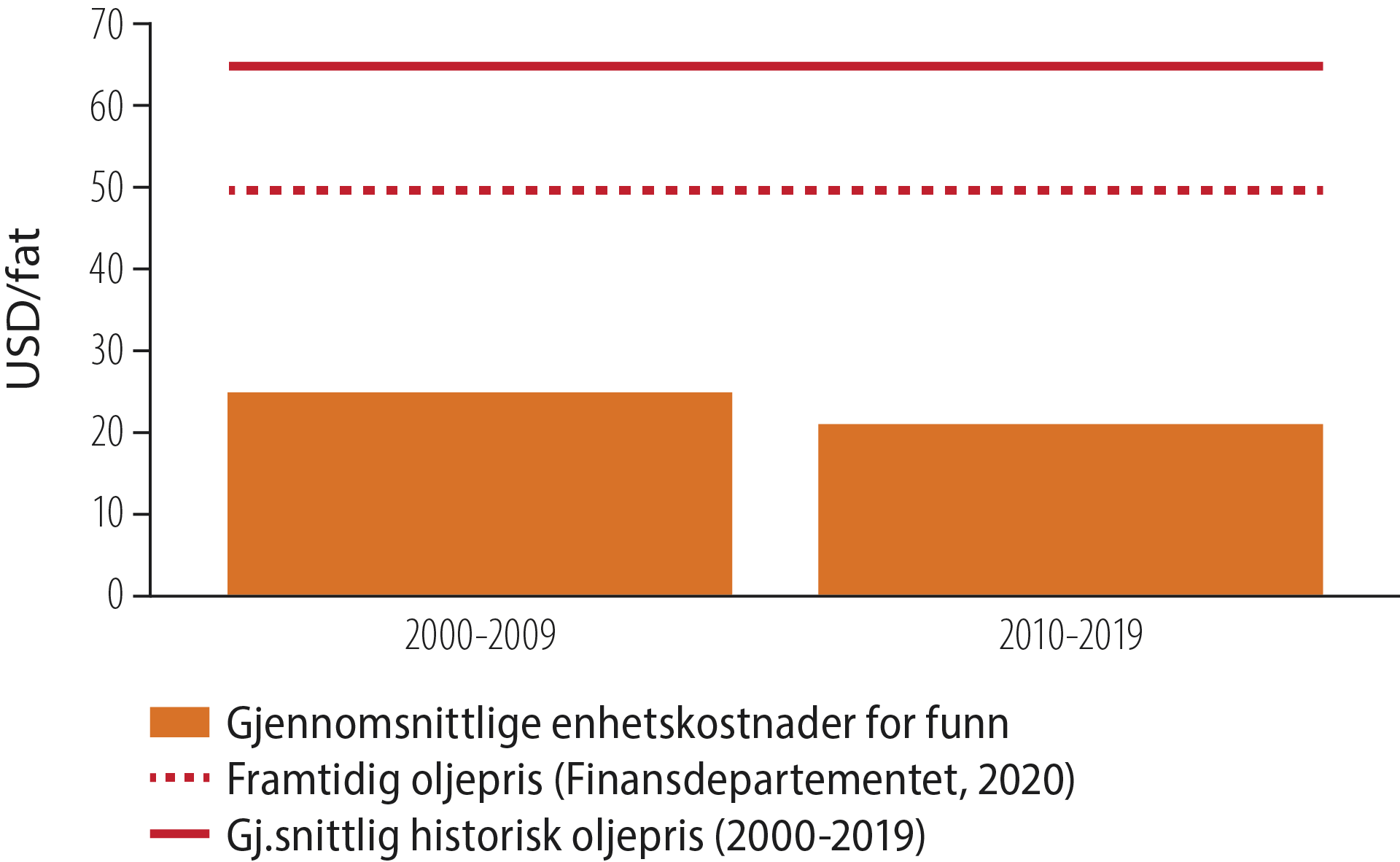

Enhetskostnader er definert som totale kostnader per produsert oljeekvivalent. Alle kostnader er inkludert (Figur 4.6), også letekostnader som ikke har ført til funn. De gjennomsnittlige enhetskostnadene for funn de siste 20 årene er om lag 22 USD/fat. Enhetskostnadene er redusert fra om lag 25 USD/fat for funn gjort i 2000-2009 til om lag 21 USD/fat for funn gjort i 2010-2019 (Figur 4.11).

Figur 4.11 Enhetskostnader for funn i periodene 2000-2009 og 2010-2019.

Enhetskostnaden varierer fra prosjekt til prosjekt og er avhengige av flere faktorer som funnstørrelse, type innfasing, reservoarkvalitet og avstand til infrastruktur. Figur 4.12 viser de gjennomsnittlige enhetskostnadene fordelt på havområdene.

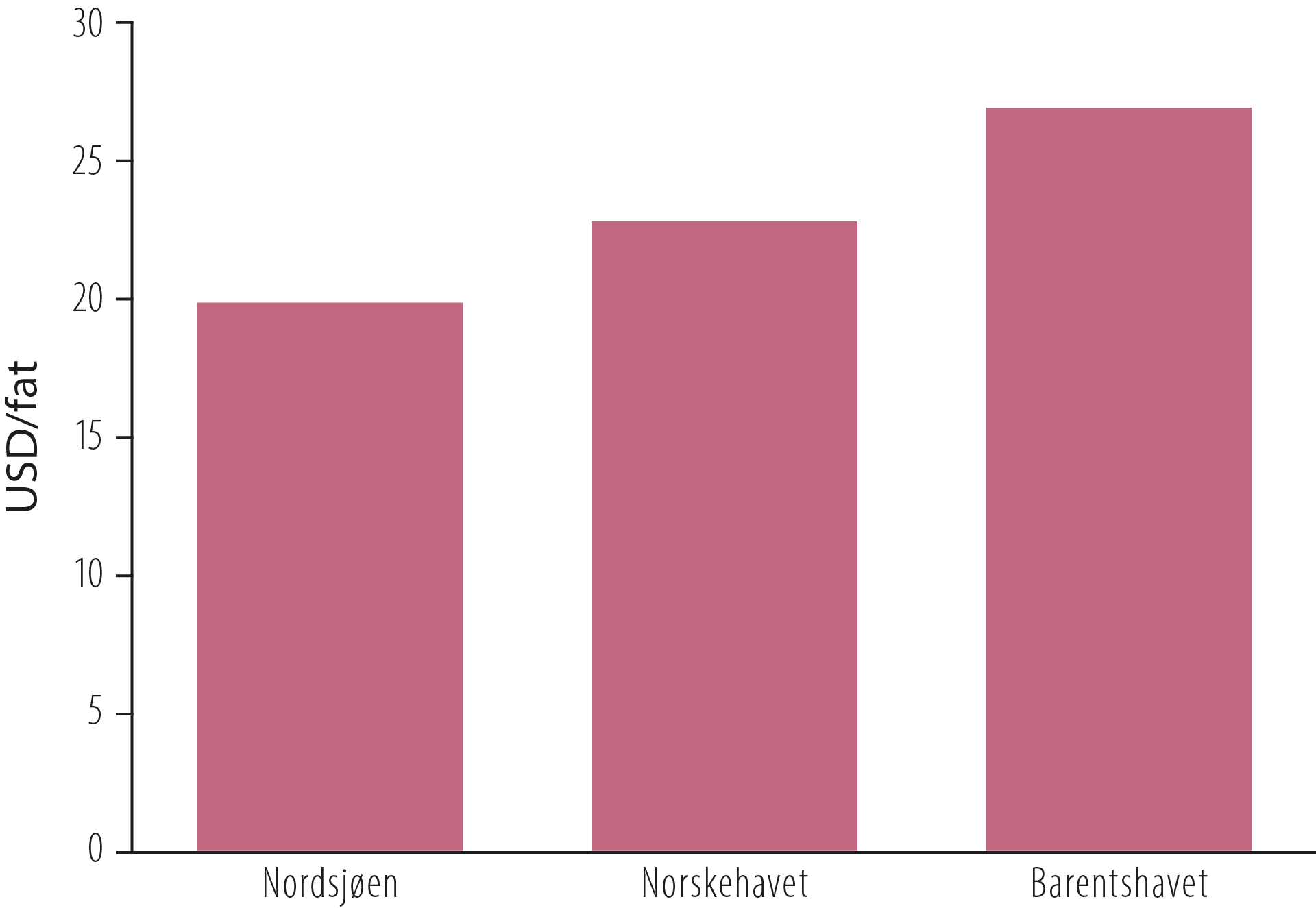

Figur 4.12 Enhetskostnader for funn i perioden 2000-2019 fordelt på havområder.

Nordsjøen og Norskehavet har de laveste enhetskostnadene, blant annet på grunn av veletablert infrastruktur. Med store investeringer som allerede er nedbetalt, kan nye ressurser fases inn med god lønnsomhet. Til tross for at infrastrukturen i Barentshavet er mindre utviklet, er enhetskostnadene i dette havområdet også under 30 USD/fat.

Robust lønnsomhet for ulike pris- og kostnadsanslag

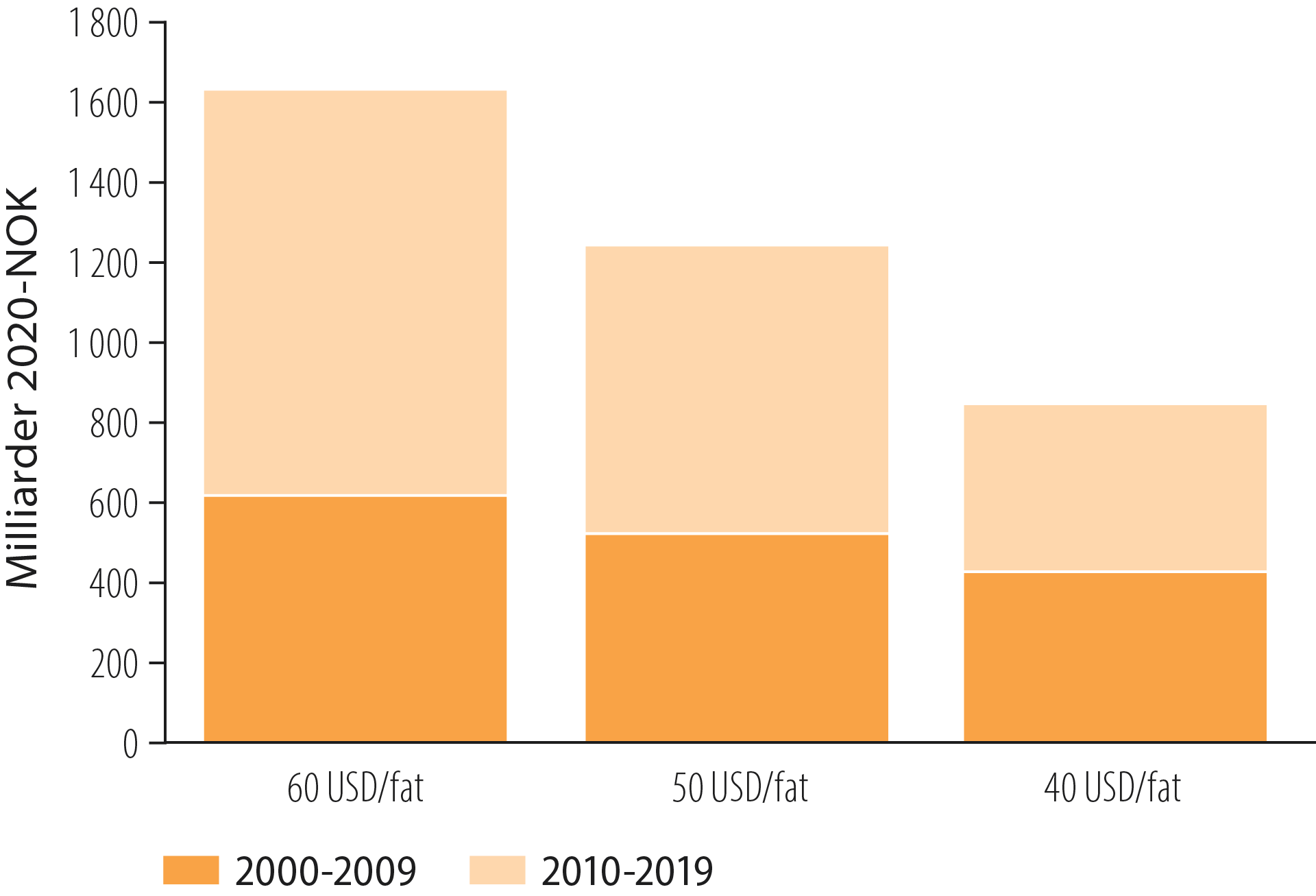

Lønnsomhetsanalysen er testet for ulike pris- og kostnadsanslag. Med 20 prosent reduksjon i prisforutsetningene, vil oljeprisen gradvis utvikle seg mot 40 USD/fat i 2030. En 20 prosent økning i prisforutsetningene fører til en oljepris som stiger gradvis opp mot 60 USD/fat i 2030. Gassprisen er endret tilsvarende.

For det lave prisanslaget, er det også anslått en gradvis reduksjon i det framtidige kostnadsnivået, og for de høye prisanslaget er det anslått en gradvis økning i det framtidige kostnadsnivået [11]. Figur 4.13 viser at 20 prosent økning i pris vil gi om lag 1600 milliarder kroner i netto nåverdi med sju prosent diskonteringsrate. 20 prosent nedgang vil gi om lag 800 milliarder kroner i netto nåverdi.

Samtidig viser figuren at netto nåverdi fra leting i perioden 2000-2009 er mindre sensitiv for prisendring enn den siste 10 årsperioden. Det skyldes at en større del av funnene fra den første perioden allerede er produsert og påvirkes i mindre grad av framtidige priser (Figur 4.8).

Funn fra de siste 10 årene vil i hovedsak bli produsert i årene som kommer, og er derfor mer avhengig av framtidig prisutvikling. Med sju prosent diskontering er netto nåverdi fra leting i perioden 2010-2019 om lag 700 milliarder kroner i det midtre prisanslaget, og henholdsvis 400 og 1000 milliarder kroner for det lave og høye prisanslaget.

Figur 4.13 Netto nåverdi av leting med ulike priser og 7 prosent diskonteringsrate, 2000-2019.

Figur 4.13 Netto nåverdi av leting med ulike priser og 7 prosent diskonteringsrate, 2000-2019.

Direkte, indirekte og eksterne virkninger

Direkte virkninger

Lønnsomhetsanalysen av letevirksomheten de siste tjue årene viser direkte økonomiske virkninger av virksomheten. Direkte inntekter omfatter inntekter fra utvinning og salg av olje og gass fra funnene, som igjen vil være bestemt av produksjonsvolum og priser på olje, gass og NGL (Natural Gas Liquids). Tilsvarende vil direkte kostnader omfatte investeringer, bruk av utstyr, arbeidskraft og energi til leting, utbygging og drift av prosjektene.

Indirekte virkninger

Indirekte økonomiske virkninger kommer i tillegg og er i denne sammenheng inntekter og kostnader som ikke er reflektert i grunnlaget for investeringsbeslutningen, men som inngår i budsjett og regnskap for tilstøtende virksomheter og næringer. Indirekte virkninger blir i dagligtale gjerne omtalt som ringvirkninger.

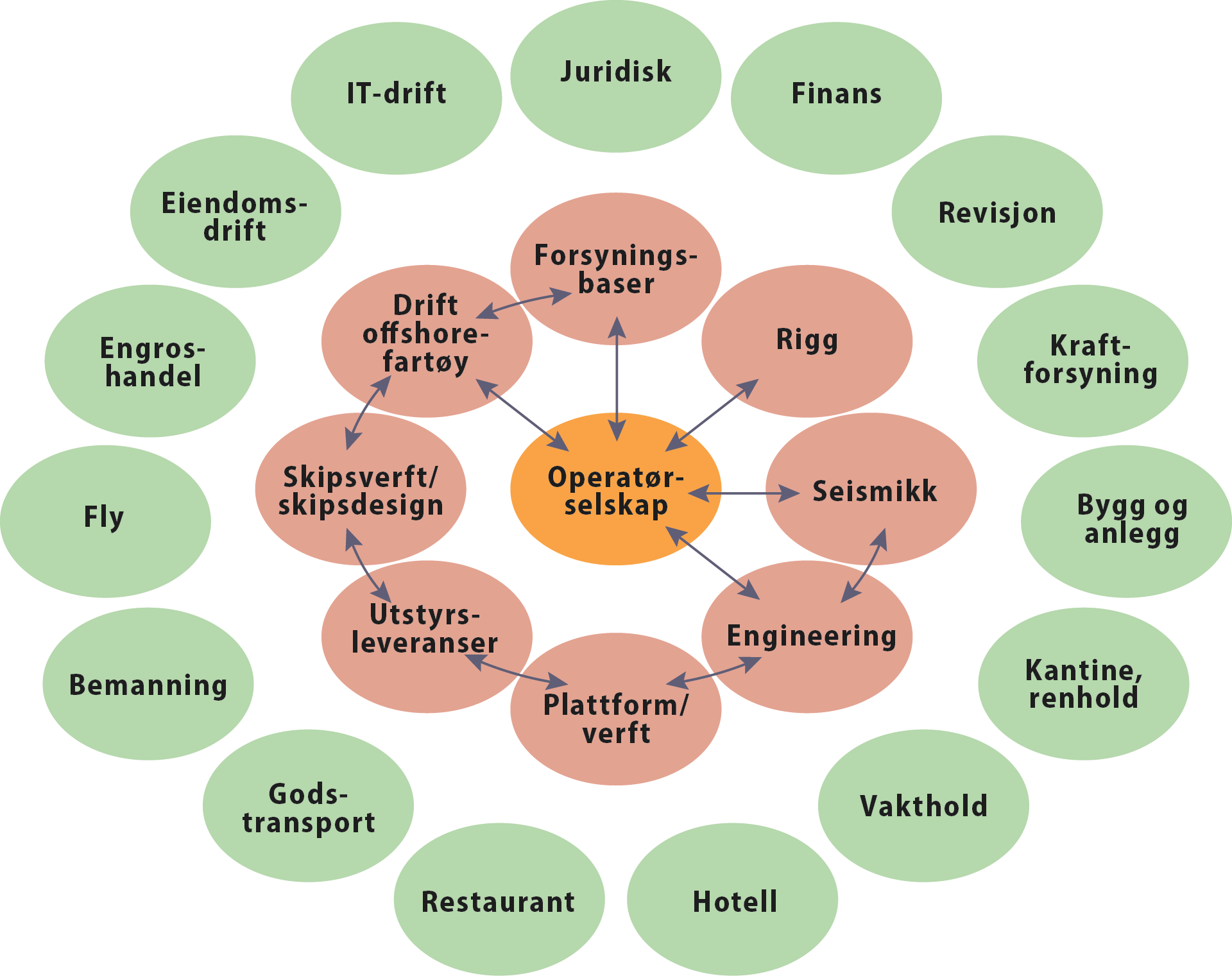

For samfunnsøkonomiske lønnsomhetsvurderinger er det summen av alle positive og negative indirekte virkninger som har betydning ved eventuell samfunnsøkonomisk analyse av aktiviteten. Blomgren et al [12] har illustrert forskjellen mellom direkte virkninger (gule og røde sirkler) og indirekte virkninger (grønne sirkler) i Figur 4.14.

Figur 4.14 Direkte og indirekte virkninger. Kilde: Blomgren et al (2015).

Figur 4.14 Direkte og indirekte virkninger. Kilde: Blomgren et al (2015).

Lønnsomhetsanalysen av letevirksomheten inkluderer ikke disse indirekte økonomiske virkningene, det vil si ringvirkningene av de vekstimpulsene som leting, utbygging og drift av nye funn i perioden tilfører resten av økonomien.

Eksterne virkninger

I tillegg til de direkte og indirekte økonomiske virkningene, vil virksomheten medføre eksterne virkninger, som er fordeler og ulemper ved lete- og utvinningsprosjekt som ikke er reflektert i beslutningsgrunnlaget for selskapene. Eksterne virkninger deles gjerne opp i positive og negative eksterne virkninger.

Leting og produksjon kan ha negative virkninger for andre brukere av havet og medføre kostnader for å begrense ulykkes- og skaderisiko. Dette er virkninger som er regulert gjennom sektorlovgivningen og blir tatt hensyn til blant annet gjennom forvaltningsplaner. I noen tilfeller fører både hensyn til sameksistens og reguleringer til høyere kostnader.

For eksempel vil boring i nærheten av korallrev medføre kostnader for oppsamling av borekaks. Disse er implisitt tatt hensyn til i lønnsomhetsberegningene i form av høyere borekostnader. Til tross for streng regulering innebærer virksomheten restrisiko for akutte utslipp av olje og gass. Kostnader ved eventuelle akutte utslipp er ikke tatt med i lønnsomhetsberegningene.

Klimaendringer som følge av CO2-utslipp er også en ekstern virkning. De viktigste klimapolitiske virkemidlene for å redusere utslippene fra produksjonen på norsk sokkel er kvoteplikt og CO2avgift (Kapittel – 6 Ressurser for framtiden). Disse kostnadene er inkludert i lønnsomhetsberegningene.

Letevirksomheten medfører også positive eksterne virkninger. Et eksempel er økt beredskap som kommer andre brukere av havet, for eksempel fiskerne, til gode. Et annet eksempel er at informasjon fra en letebrønn i et umodent område vil kunne ha høy informasjonsverdi for omkringliggende utvinningstillatelser.

Dette bidrar til å redusere både risiko og kostnader ved videre utforskning i et område og gir økonomisk gevinst. Det er tilrettelagt for realisering av slike gevinster gjennom konsesjons- og tildelingspolitikken og gjennom oppfølging av leteaktiviteten. Slike gevinster er ikke direkte kvantifisert i lønnsomhetsanalysen av letevirksomheten.

Lønnsomheten for mindre funn vil ofte være avhengig av tilgang til eksisterende infrastruktur. Eksisterende infrastruktur øker verdien av de små funnene og gjør disse lønnsomme å bygge ut. Slik kan produksjonsinnretninger som allerede er nedbetalt og ferdig benyttet til sitt opprinnelige formål kunne gjenbrukes, noe som er et viktig prinsipp i sirkulær økonomi. Leting nær felt og eksisterende infrastruktur kan også bidra til å forlenge produksjonen på felt.

Nye funn kan dermed øke verdien av eksisterende felt og infrastruktur. Denne mulige verdiskapingen av forlenget produksjon på felt er ikke inkludert i analysen. Et eksempel på verdiøkning av eksisterende felt og infrastruktur er utviklingen i Norne-området (Faktaboks 4.4).

Faktaboks 4.4 Infrastrukturnær leting og forlenget produksjon – Norneområdet

Tilkobling av nye funn til eksisterende felt og infrastruktur kan bidra til å holde enhetskostnadene nede og gi insentiver til videre leting i området rundt. Det er derfor viktig at innfasing av framtidige funn skjer tidlig i halefasen før enhetskostnadene blir for høye (Faktaboks 4.5).

Faktaboks 4.5 Stigende enhetskostnader og tidsriktig leting

Petroleumsvirksomheten bidrar også til betydelige positive eksterne virkninger for tilstøtende næringer gjennom produktivitetsforbedringer. Analyser gjennomført av Bjørnland, H. og R. Torvik (2017) [13] viser at det er substansielle eksterne påvirkninger fra petroleumsvirksomheten til resten av økonomien, både i form av kunnskap og teknologiutvikling.

Petroleumssektoren påfører ikke nødvendigvis resten av økonomien en «Hollandsk syke» ved å fortrenge annen produktiv virksomhet. I stedet bidrar «smitten» fra petroleumssektoren til at resten av økonomien blir mer produktiv (Faktaboks 4.6). Slike produktivtetsvirkninger for resten av økonomien er ikke tatt med i lønnsomhetsanalysen av letevirksomheten.

Faktaboks 4.6 Produktivtetsvirkninger for resten av økonomien

Leting for framtidig verdiskaping

ODs analyser viser at investering i leting etter olje og gass på norsk sokkel har vært svært lønnsomt. I tillegg gir aktiviteten ringvirkninger utover petroleumsvirksomheten og bidrar til økt produktivitet i andre sektorer. For å hindre at produksjon og verdiskaping faller raskt kan det være viktig å holde leteaktiviteten på et høyt nivå i lang tid framover.

Produksjon og verdiskaping

faller raskt uten nye funn

Fallende produksjon uten tilførsel av nye ressurser

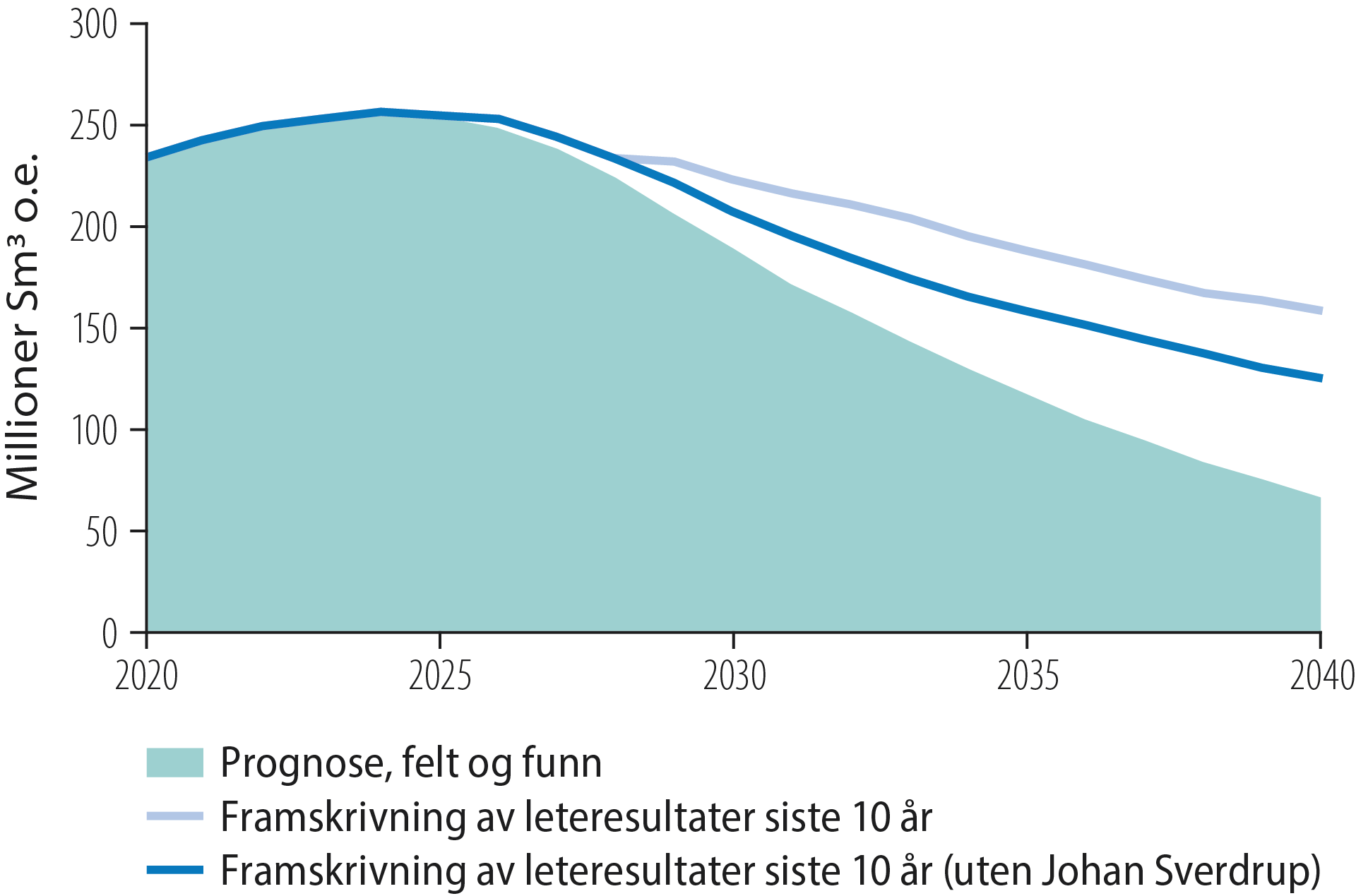

Det forventes at totalproduksjonen fra norsk sokkel vil falle raskt og betydelig uten videre tilførsel av nye ressurser. Figur 4.17 viser at en stor del av produksjonen de nærmeste årene, kommer fra leting i forrige tiårsperiode. Over 40 prosent av ressursene som forventes å produseres i 2030, vil komme fra funn som er gjort etter 2010. Disse funnene vil også bidra til utsatt nedstengning og økt haleproduksjon fra eksisterende felt.

Figur 4.17 Historisk og framtidig produksjon.

Etter 2030 vil produksjonen falle betydelig. Innrapporterte prognoser for felt og funn fra selskapene, viser at samlet produksjon i 2040 vil falle til om lag en tredjedel av dagens nivå uten tilførsel av nye ressurser (Figur 4.18). En slik utvikling vil svekke økonomien til produserende felt og totale enhetskostnader vil kunne øke betydelig.

Leting de neste 10 årene vil derfor ha stor betydning for utvikling i produksjon og verdiskaping etter 2030. Dersom forventet ressurstilvekst framover utvikler seg på samme måte som siste 10 år, vil samlet produksjon i 2040 kunne falle til om lag to tredjedeler av dagens nivå. Uten et stort funn, tilsvarende Johan Sverdrup, vil forventet produksjon i 2040 falle til om lag halvparten av dagens nivå.

Figur 4.18 Framskrivning av produksjon.

Framtidig lønnsomhet av leting

Lønnsomhetsberegningene for letevirksomheten de siste 20 år viser at avkastningen har vært svært god (Figur 4.7). Den gjennomsnittlige oljeprisen gjennom denne perioden har vært om lag 65 USD/fat. Den gjennomsnittlige enhetskostnaden for funn i perioden er om lag 22 dollar/fat, inkludert letekostnader (Figur 4.11). Dersom gjennomsnittlige enhetskostnader for framtidige funn forblir lave, tilsier dette at framtidig leting vil være lønnsomt selv med lave oljepriser (Figur 4.19).

Til sammenligning anslår IEA i World Energy Outlook for 2020 i sitt Sustainable Development-scenario at oljeprisen vil ligge på 53 USD/fat i 2040. I Stated Policies-scenarioet anslår IEA at oljeprisen vil være på 76 USD/fat i 2030 og på 85 USD/fat i 2040 [14].

Figur 4.19 Gjennomsnittlig enhetskostnad for funn og oljepris.

Det er større fokus på effektivisering og reduksjon av enhetskostnader i perioder der oljeprisen forventes å falle. Samtidig er det viktig at nye ressurser fra leting fases inn før produksjonen faller så mye at enhetskostnadene blir for høye (Faktaboks 4.5).

Leting vil være lønnsomt selv

med lave framtidige oljepriser

Videreføring av mangfold, konkurranse og kompetanse

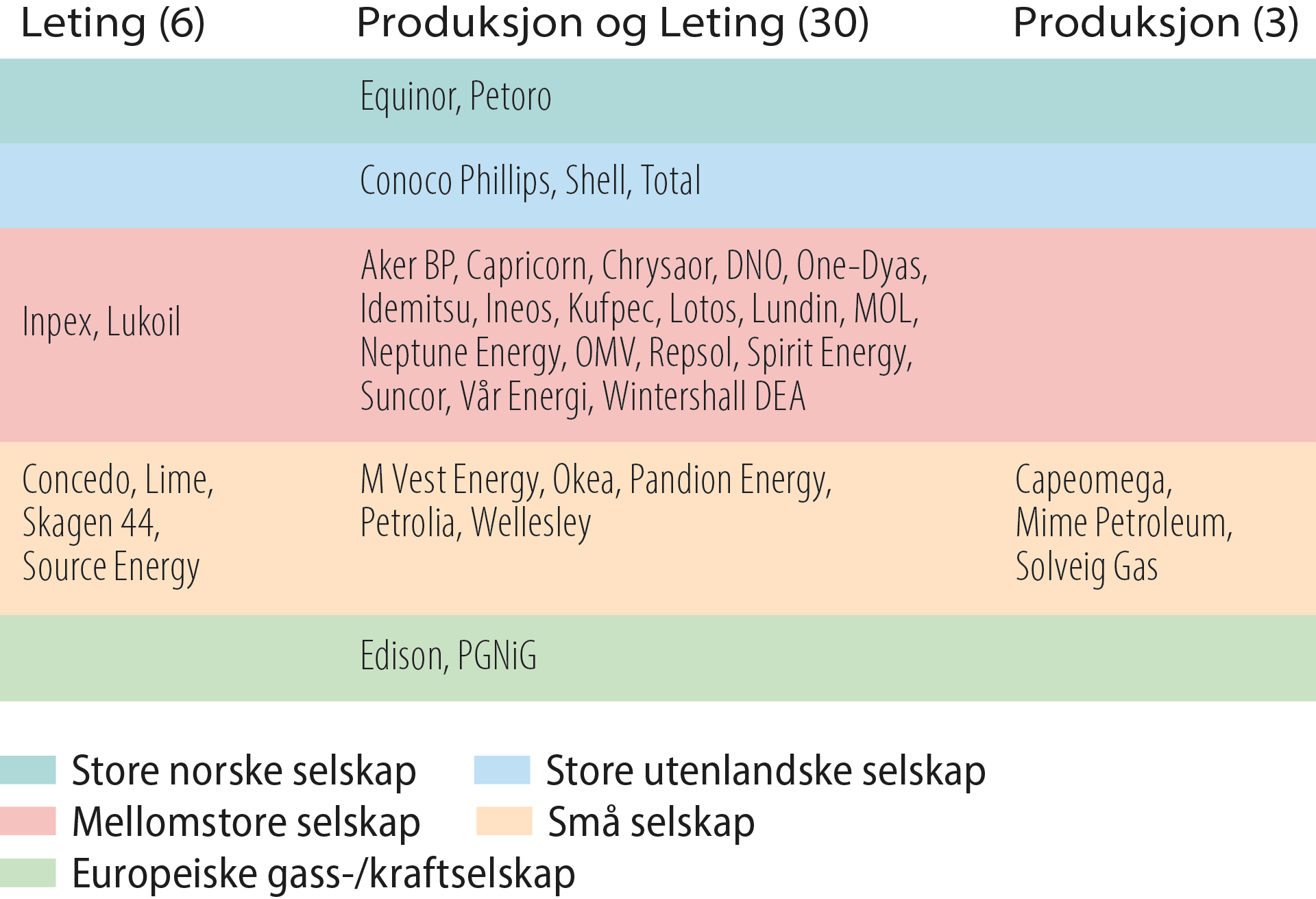

Leting er en integrert del og viktig for virksomheten i de fleste selskapene som har utvinningstillatelser på norsk sokkel. Av de 39 selskapene som hadde eierandeler per 31.12.2019, hadde 36 selskaper utvinningstillatelser i letefasen (Figur 4.20). I TFO2020 søkte 33 selskaper om nye utvinningstillatelser.

Figur 4.20 Rettighetshavere på norsk sokkel fordelt på selskapsgruppe og fokusområder, pr. 31.12.2019.

Figuren viser at selskapene med fokus på leting er representert i alle selskapsgruppene. Selskapene har ulik erfaring, eiersammensetning, risikovilje og satsingsområder. Til sammen sikrer dette et svært diversifisert letemiljø som gir grunnlag for innovasjon, teknologiutvikling, vekst, og verdiskaping. Sterk konkurranse og et mangfold av aktører i alle ledd av verdikjeden er viktig for god ressursutnyttelse og for å sikre tilstrekkelig interesse for de mulighetene som finnes på sokkelen.

Leting fører til innovasjon og

teknologiutvikling

De teknologiske utfordringene blir stadig mer komplekse, ettersom ressursene er vanskeligere å finne. Det er derfor viktig å beholde mangfoldet og konkurransen i kompetansemiljøene. Mye av kompetansemiljøene som er involvert i leting og utbygging, er også involvert i utvikling av ny teknologi.

Petroleums- og leverandørindustrien er kunnskaps-, teknologi- og kapitalintensive. For å kunne løse framtidens energiutfordringer og samtidig ivareta klima og miljø, kan denne kompetansen spille en viktig rolle (Kapittel 6 – Ressurser for framtiden).

Teknologiutvikling og innovasjon er viktig for å oppnå reduserte klimagassutslipp og omstilling til lavutslippssamfunnet.