Forord

Sokkeldirektoratet skal bidra til størst moglege verdiar for samfunnet frå olje- og gassverksemda på norsk kontinentalsokkel gjennom ei effektiv og forsvarleg ressursforvaltning, der det blir teke omsyn til helse, miljø, tryggleik og til andre brukarar av havet.

Gjennom meir enn 50 år på norsk sokkel har dette vore Oljedirektoratet sitt samfunnsoppdrag. Det er det framleis. At vi endra namn til Sokkeldirektoratet 1. januar 2024, handlar om at vi dei siste åra har fått fleire oppgåver mellom anna knytt til CO2-lagring og mineralar på havbotnen.

I åra framover kan ressursane frå norsk sokkel framleis bidra til å dekkje etterspurnaden i verda etter energi. Norsk olje og gass kan sikre at Europa får trygg og stabil energiforsyning. Havbotnmineral og CO2-lagring kan bli nye og lønnsame næringar som kan skape store verdiar og bidra til energiomstillinga.

Ressursane på norsk sokkel må forvaltast i eit langsiktig perspektiv. Denne rapporten viser kva moglegheiter vi har på norsk sokkel og kva som skal til for desse ressursane skal fortsette å skape verdiar for samfunnet. Men det er stor uvisse om den langsiktige verdiskapinga og vidare utviklinga av norsk sokkel. Dette gjeld for den geopolitiske situasjonen, klimapolitikken i EU og resten av verda, utviklinga i olje- og gassmarknaden og utviklinga i teknologi og kostnader.

Uvissa tilseier at dei langsiktige vurderingane må stå seg i omgivnader som kan endre seg raskt.

Vi ønskjer med denne rapporten å bidra til betre forståing av både utfordringar og moglegheiter på sokkelen slik at det blir teke gode vegval for framtidig verdiskaping. Det vil kome heile samfunnet til gode.

Kjersti Dahle

Direktør teknologi, analysar og sameksistens

I løpet av det siste året har to av våre medarbeidere, Dag Helliksen og Kirsti Veggeland, dessverre gått bort. Vi ønsker å hedre deres minne ved å dedisere denne rapporten til dem.

Sammendrag

Men en slik utvikling kommer ikke av seg selv. Etter 2025 forventer vi at totalproduksjonen på norsk sokkel faller. Framover må det fortsatt letes og investeres mer i felt, funn og infrastruktur. Manglende investeringer vil føre til rask nedbygging av petroleumsvirksomheten.

Utvinning av havbunnsmineraler, CO2-lagring og havvind kan bli nye og lønnsomme næringer dersom de er kostnadseffektive og kan konkurrere med alternativene. De kan også styrke etablerte verdikjeder innen olje og gass.

Olje og gass fram mot 2050

Sokkeldirektoratet har utarbeidet tre mulighetsbilder for den totale produksjonen av olje og gass fram til 2050. Alle de tre mulighetsbildene viser nedgang i produksjonen, men hvor fort det skjer avhenger blant annet av tempo i leteaktivitet og teknologiutvikling. Produksjonsnedgangen i de tre mulighetsbildene er i tråd med en vellykket oppfølging av Parisavtalen.

I mulighetsbilde basis gjøres flere funn som settes i produksjon. Det investeres for å øke utvinningene på feltene. Ressurstilveksten er imidlertid ikke stor nok til å motvirke at produksjonen gradvis avtar i takt med nedgang i produksjonen fra de store feltene. I mulighetsbilde høy vil høy leteaktivitet, mange funn, rask teknologiutvikling og investeringsvillige aktører bremse produksjonsnedgangen og dermed nedgangen i statens inntekter fram mot 2050. I mulighetsbilde lav vil lav leteaktivitet og manglende investeringsvilje føre til en rask nedbygging av petroleumsvirksomheten og føre til et betydelig fall i inntekter til staten.

Store gjenværende ressurser

På norsk sokkel er det fortsatt store olje- og gassressurser som ennå ikke er funnet. For å finne nok ressurser, slik at aktivitet og produksjon kan opprettholdes over tid, må det letes mer både nær infrastruktur og i mindre kjente områder.

De uoppdagede ressursene gir store muligheter både i kjente og mindre utforskede områder. Økt kunnskap, bedre datadekning, nye arbeidsmetoder og ny teknologi åpner for nye letemuligheter og kan gi flere lønnsomme funn i årene framover.

Kontinuerlig læring og utvikling av ny kunnskap og teknologi vil også bidra til realisering av verdiene i utfordrende reservoarer og mindre funn. Det er også et stort potensial knyttet til utvikling av avanserte metoder for økt utvinning fra feltene.

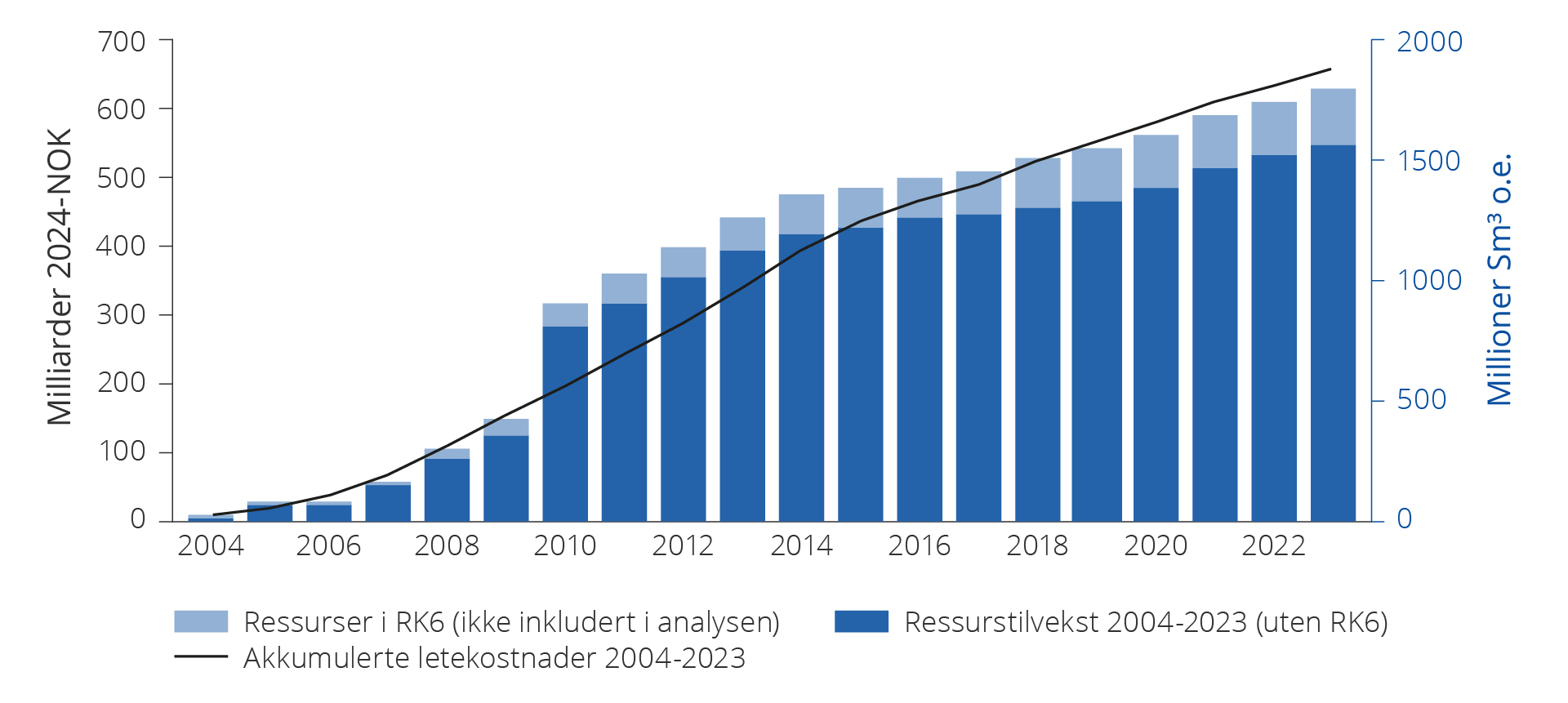

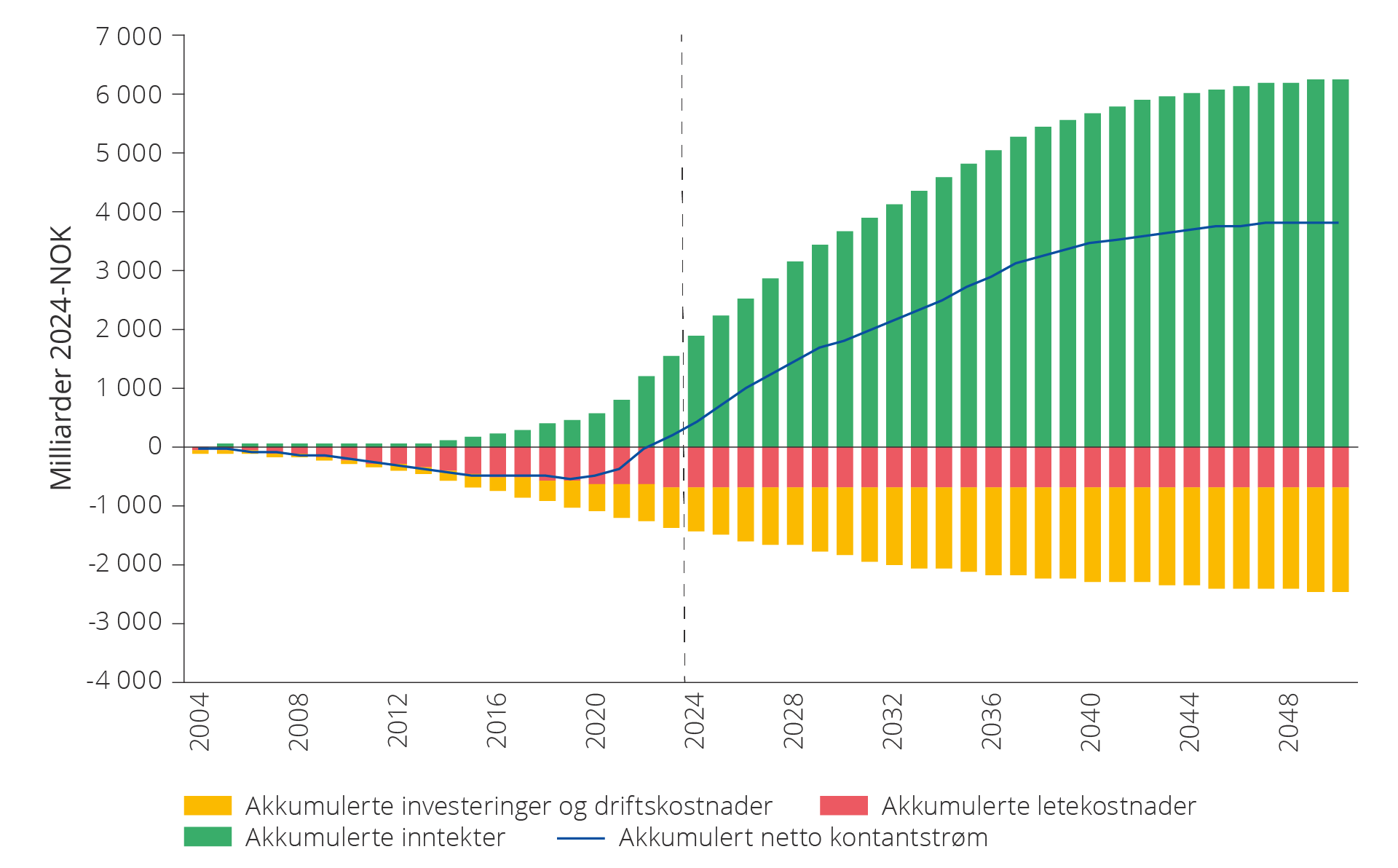

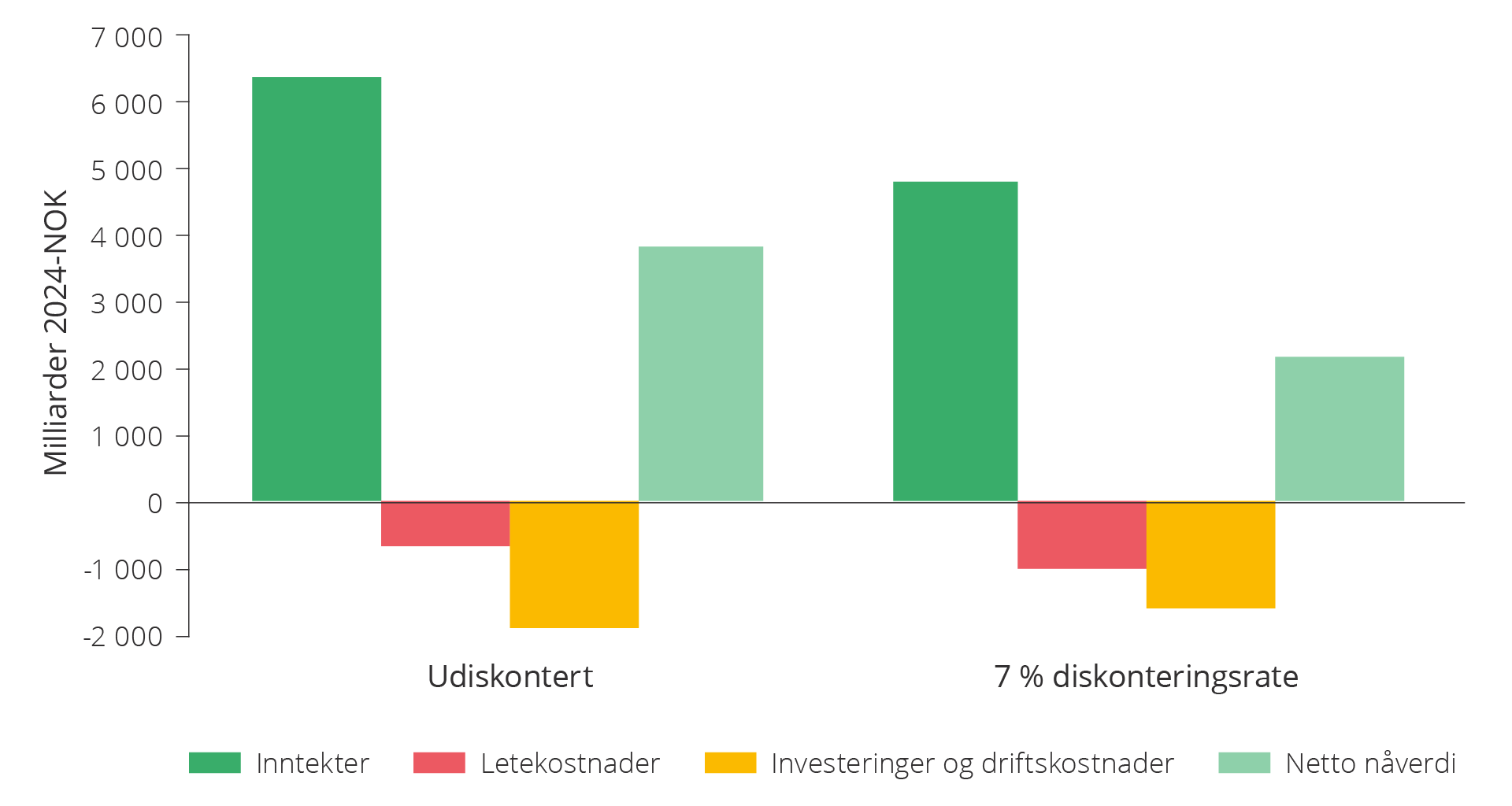

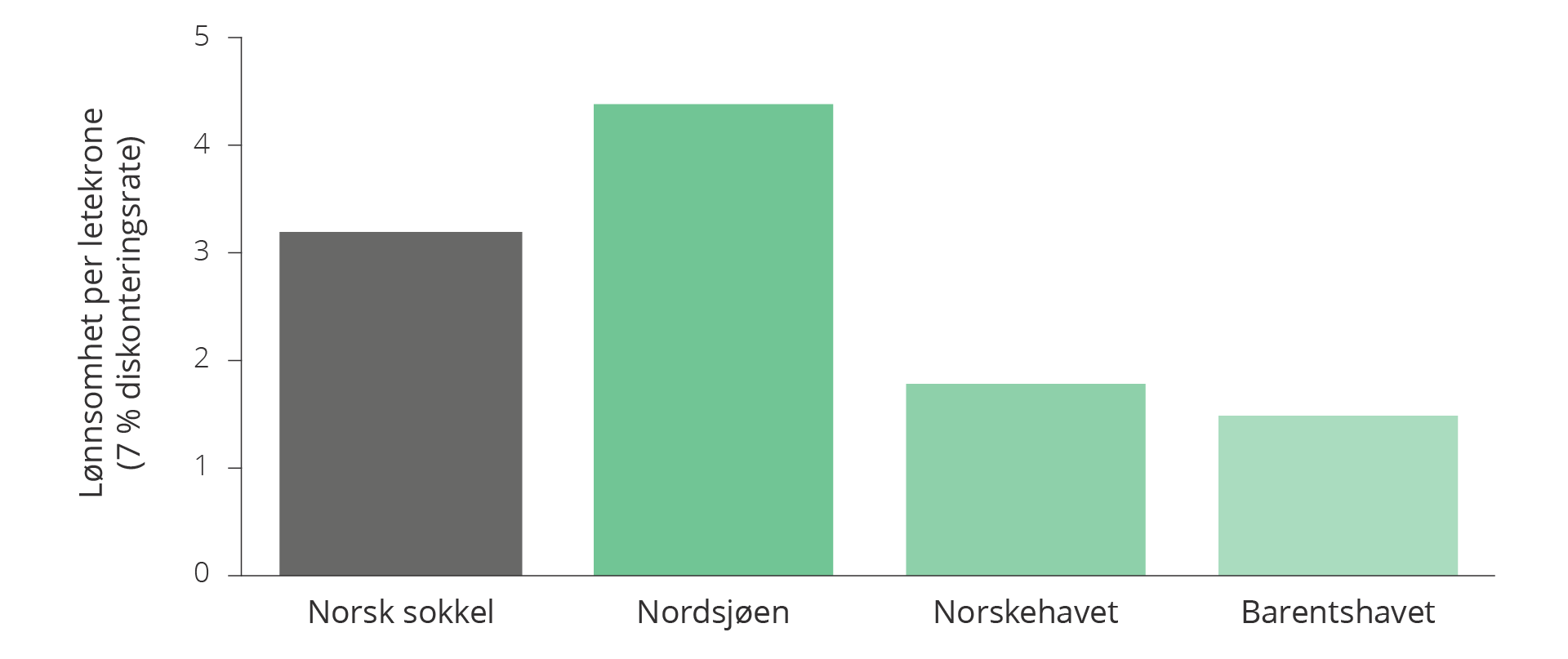

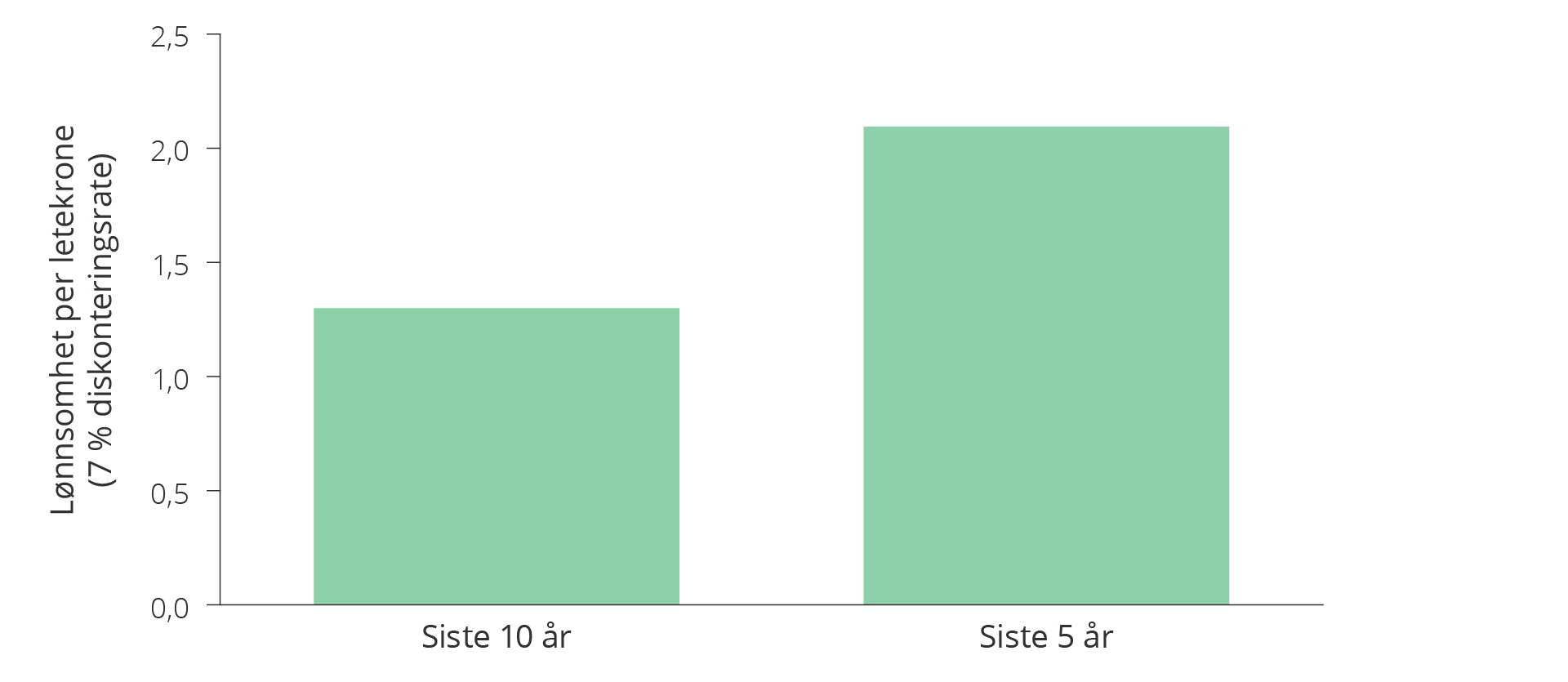

Lønnsom leting

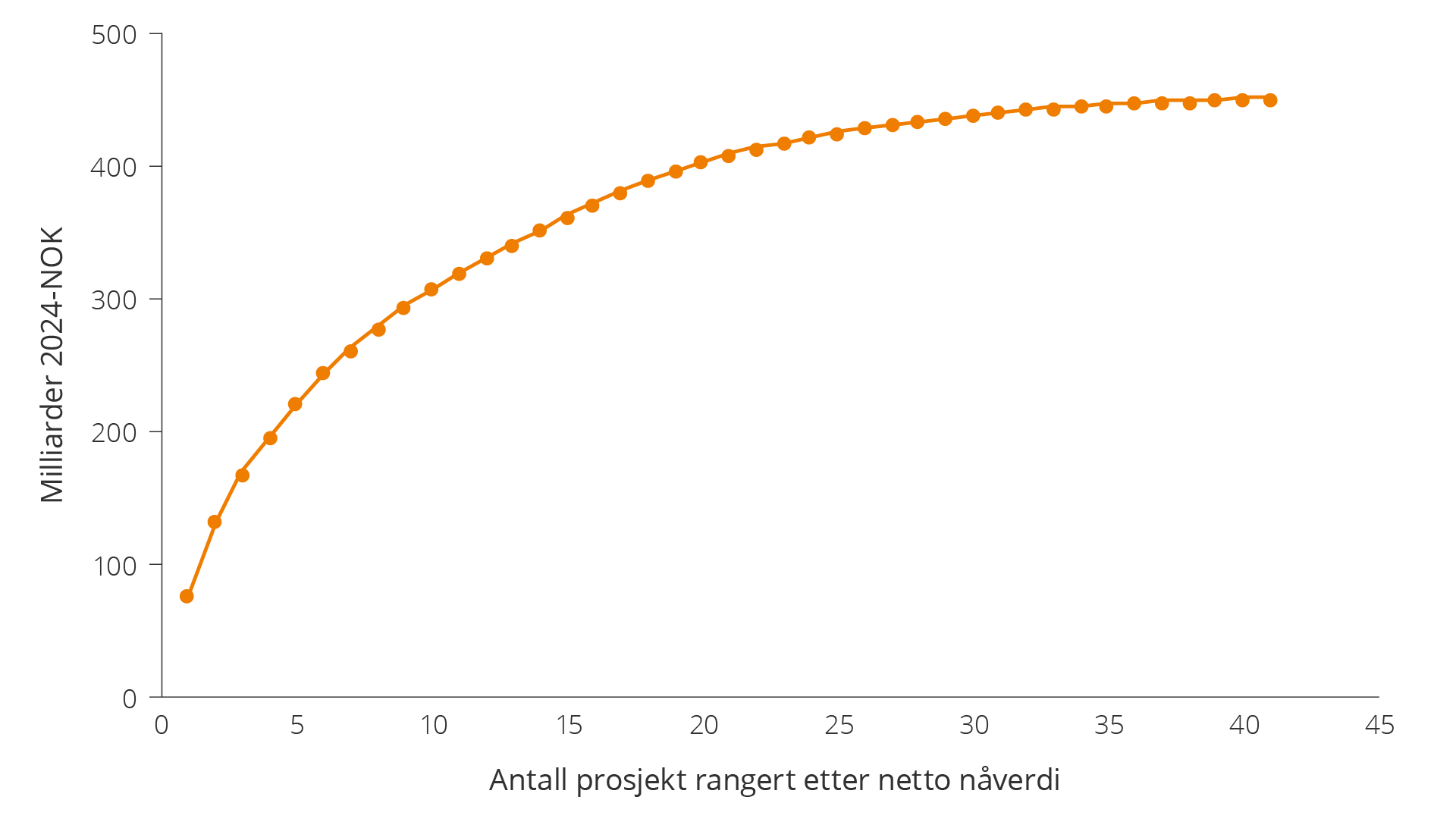

Leting er svært lønnsomt. Sokkeldirektoratet har utført en analyse av letevirksomheten de siste 20 årene som viser at leting etter olje og gass på norsk sokkel bidrar til stor verdiskaping for samfunnet. Dette utgjør over 2000 milliarder kroner (netto nåverdi). Samlet verdi fra funn som er gjort er over tre ganger kostnadene som er brukt på leting i denne perioden.

Alle leteinvesteringer fra denne perioden er allerede nedbetalt av funnene som er satt i produksjon. 50 av 190 funn er bygd ut og i produksjon. Det innebærer at det fortsatt gjenstår å produsere om lag tre firedeler av ressursene som er funnet i disse årene. Investeringene vil fortsette å gi avkastning etter hvert som flere funn kommer i produksjon.

Analysen viser at det er de store funnene som bidrar mest til verdiskapingen, men også at mange små funn til sammen skaper store verdier.

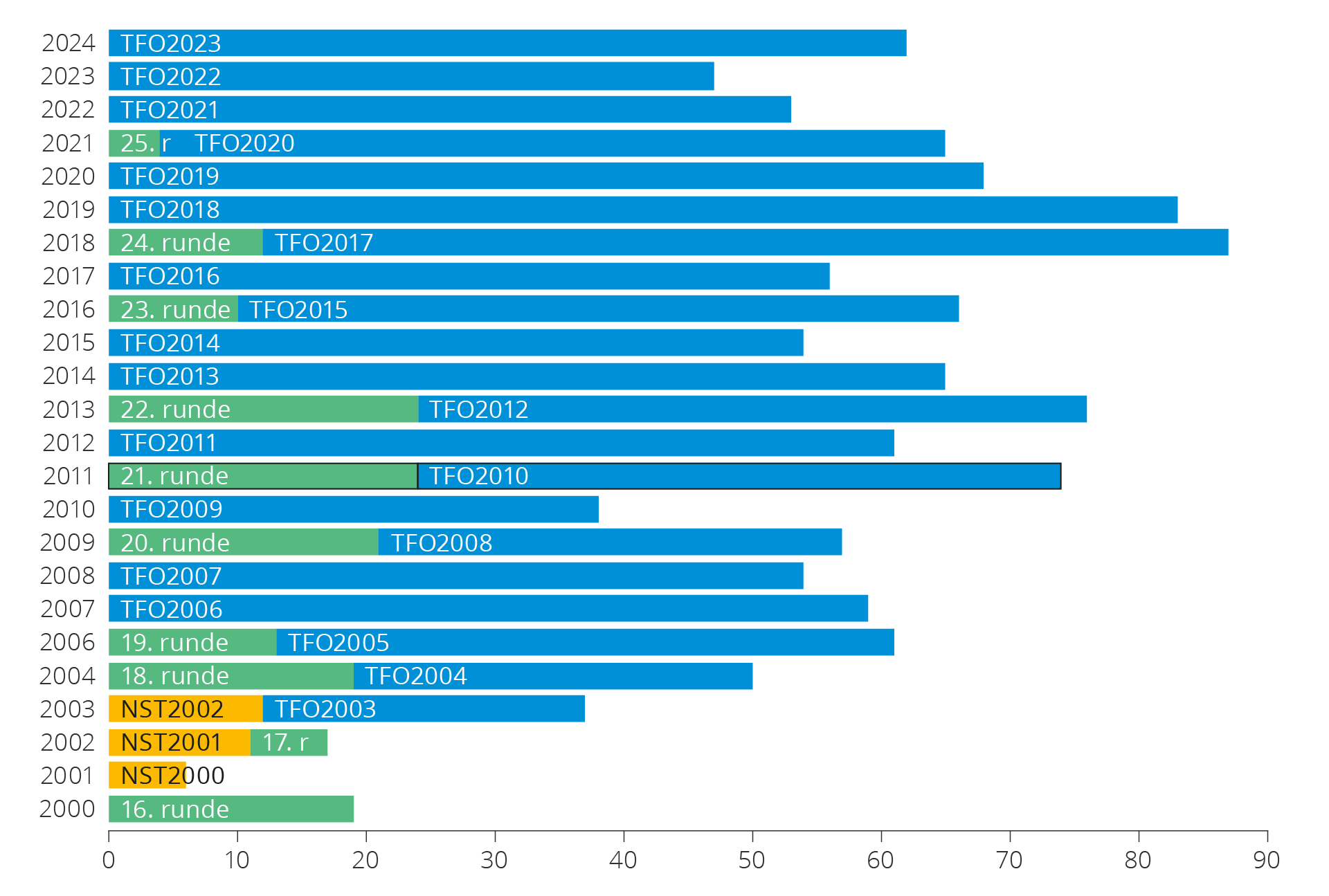

Aktivitetsnivået er høyt

I 2022 ble det levert mange planer for utbygging og drift (PUD) til Energidepartementet, som alle ble godkjent i løpet av 2023. Den store økningen av PUD-er skyldes hovedsakelig de midlertidige endringene i petroleumsskatten som ble innført i 2020.

Skatteendringene har lagt til rette for at flere utbygginger kan realiseres og settes i produksjon tidligere enn de ellers ville blitt. Direktoratets analyser viser at dette har bidratt til betydelig verdiskaping.

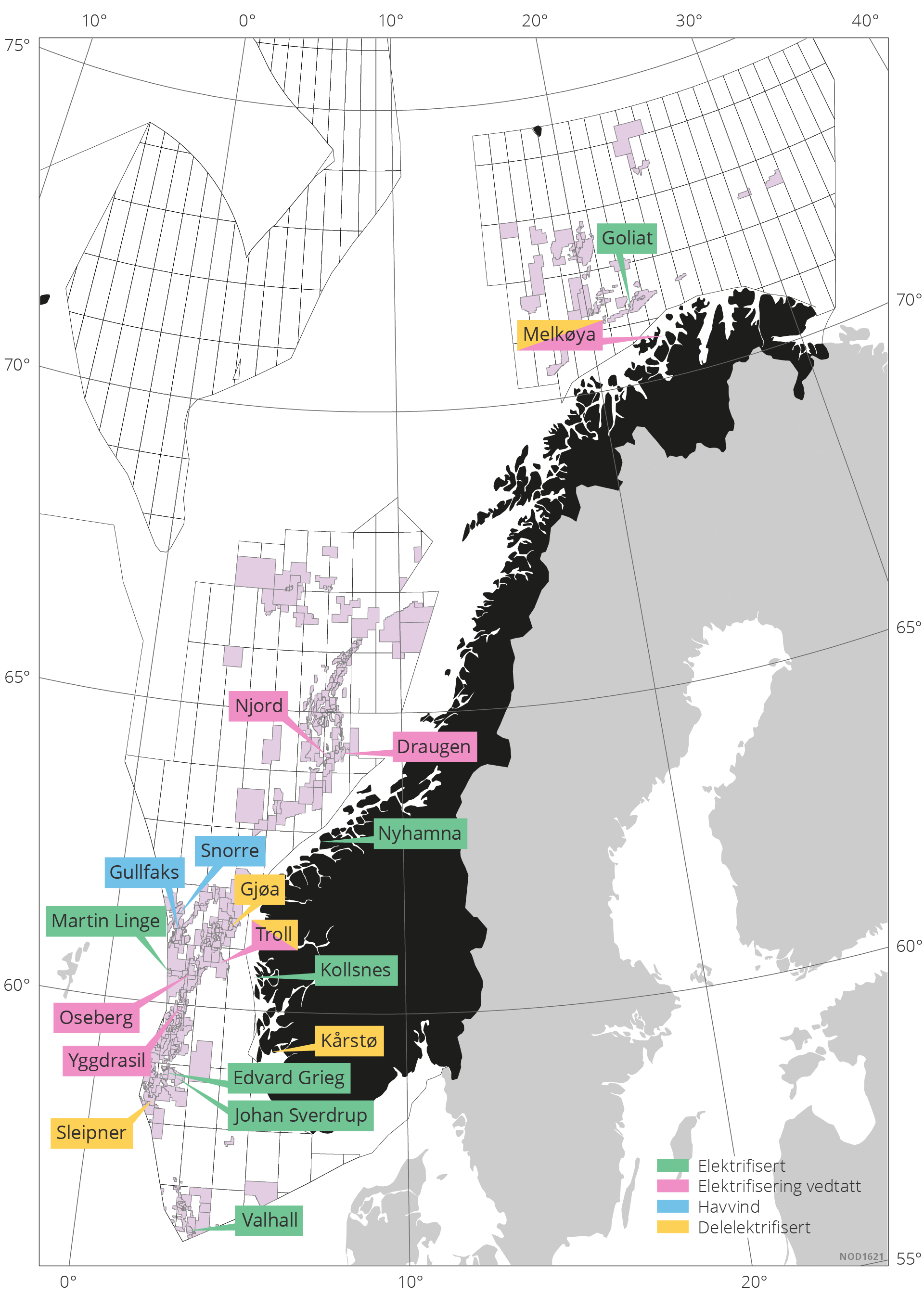

Økt gasseksportkapasitet fra Barentshavet

Sokkeldirektoratet forventer at nesten to tredeler av de uoppdagede ressursene ligger i Barentshavet. Men uten økt eksportkapasitet kan store gassressurser og verdier bli innelåst i lang tid.

Utvikling av allerede påviste olje- og gassressurser er derfor sterkt avhengig av at det utvikles mer infrastruktur i og ut fra dette havområdet. Økt eksportkapasitet vil også gi insentiver til å lete etter gass. Det er flere uavklarte muligheter i Barentshavet.

Grunnlag for langsiktig produksjon

Store gjenværende ressurser, en godt utbygd infrastruktur, lave driftskostnader og stabile rammebetingelser tilsier at Norge har gode forutsetninger til å forbli en konkurransedyktig produsent og eksportør av olje og gass i lang tid.

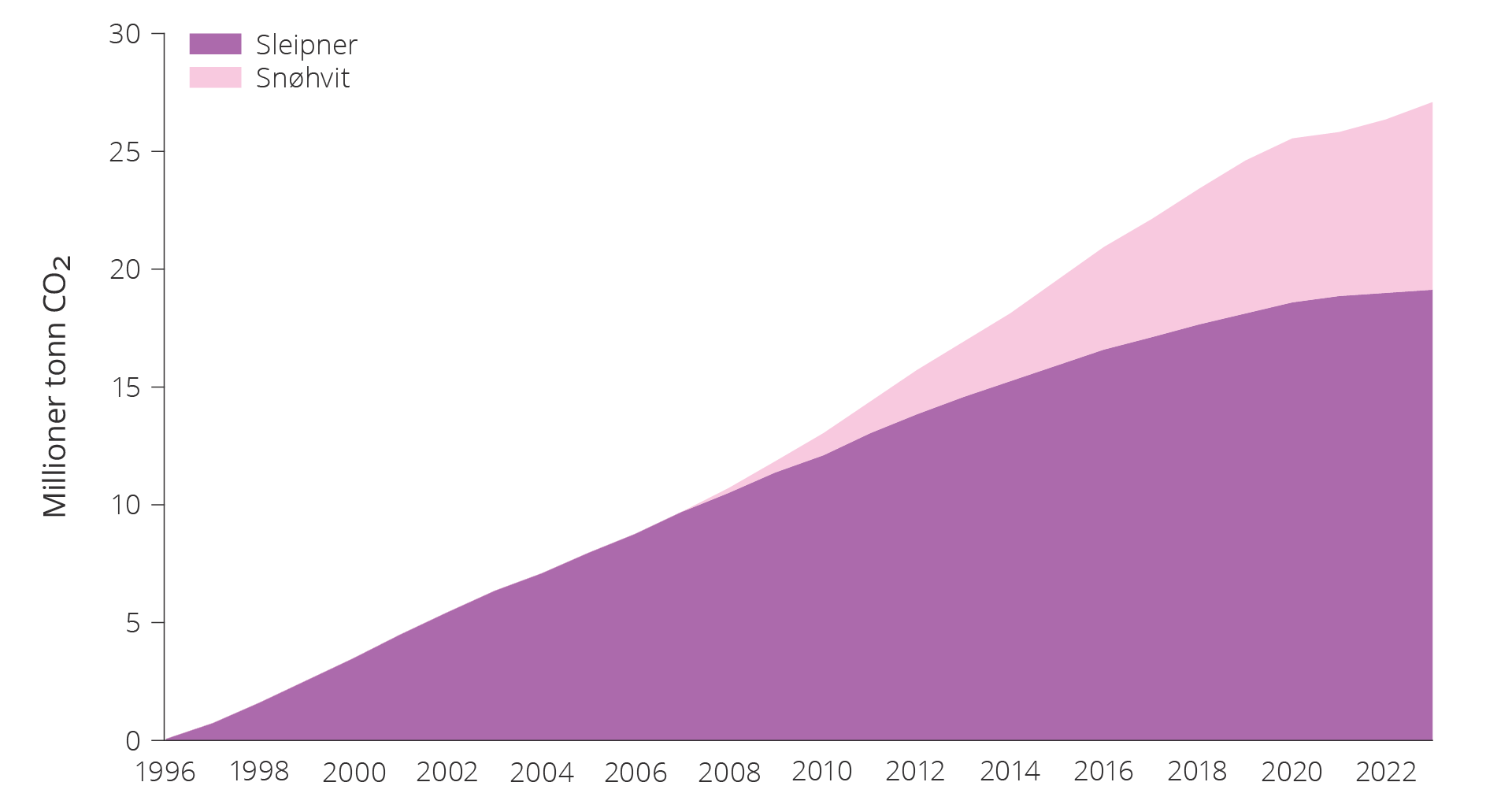

Store mengder CO2 fra kraftproduksjon og industri i Norge og Europa kan lagres i undergrunnen på norsk sokkel. Her er det stor aktivitet og interesse for mulighetene.

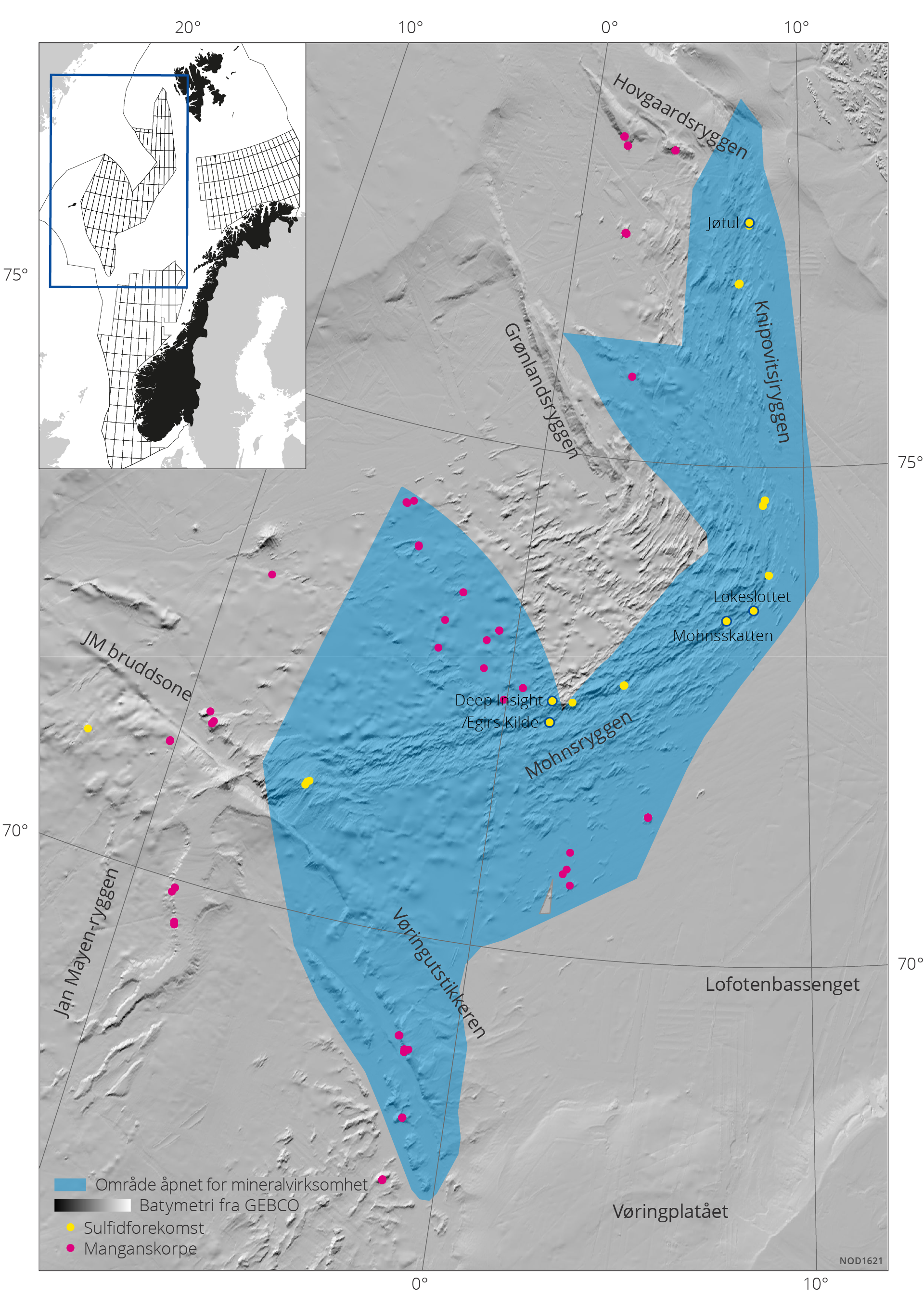

Sokkeldirektoratet har kartlagt betydelige mineralressurser som kan bidra til forsyningen av viktige mineraler. Første konsesjonsrunde er åpnet. Framtiden vil vise om dette blir en verdiskapende og viktig næring for Norge.

Bakgrunn

I dette kapittelet:

- Usikre omgivelser

- Verden trenger olje og gass

- Norsk sokkel er konkurransedyktig

- Behov for betydelige investeringer framover

- De nye næringene på sokkelen

I over 50 år har norsk sokkel forsynt Europa med olje og naturgass. Dette har sikret Europa trygge og stabile leveranser av energi og har samtidig gitt Norge store inntekter. Norge er nå den største produsenten av olje og gass i Europa.

Usikre omgivelser

Verdens befolkning, næringsliv og industri er avhengig av energi for å fungere og for å nå FNs bærekraftsmål. Tilstrekkelig og kontinuerlig tilgang til energi med akseptable priser er en forutsetning for en bærekraftig økonomisk framgang og velstandsutvikling. Det er en stor utfordring å skaffe nok energi til en voksende befolkning.

Samtidig er dagens kompliserte, globale energisystem dominert av kull, olje og gass. Det fører til store utslipp av klimagasser som får alvorlige og irreversible konsekvenser.

Verdens energiforbruk har, med unntak av kortere perioder under økonomiske kriser, økt år for år. I store og viktige regioner i verdensøkonomien har energiforbruket vokst særlig raskt i perioder med høy økonomisk vekst. Særlig i utviklingsland er det et stort underliggende energibehov. Der trenger en voksende befolkning energi for å dekke sine grunnleggende behov og nå ønsket om et bedre liv og en bedre levestandard.

Store og raske utslippskutt, i tråd med Parisavtalens mål, krever en energiomstilling med en omfattende endring av verdens energiforsyning. Det gjelder blant annet effektivisering av energibruken, økt utbygging av fornybar energi og utvikling av nye lavutslippsløsninger som karbonfangst- og lagring. Energi- og klimautfordringene verden står overfor må løses samtidig.

Kull, olje og gass dominerer verdens energiforsyning. Disse energikildene har lenge ligget stabilt på rundt 80 prosent av den totale energiforsyningen. Økt bruk av nye energikilder har i vesentlig grad kommet i tillegg til de eksisterende kildene, noe som har vært avgjørende for å kunne dekke det økende energibehovet. Tradisjonell biomasse er fortsatt i utstrakt bruk, med de tilhørende utfordringene det gir i mange lavinntektsland.

Å gjennomføre den nødvendige omleggingen av de globale energisystemene raskt er krevende. Det er derfor usikkert hvor raskt utviklingen kommer til å skje. Et energisystem, som er konsistent med målene i Parisavtalen, vil være helt annerledes enn dagens system. Fornybar energi vil være en viktig del av løsningen. Det er i dag krevende å forutse hvilken kombinasjon av teknologier og løsninger som vinner fram i en slik utvikling når også andre samfunnshensyn ivaretas. Usikkerheten om framtidig utvikling slår også direkte inn i behovet for de ulike energikildene.

Deler av det vestlige næringslivet har, av ulike markedsmessige og politiske årsaker, begrenset sine investeringer i fossil energi. Tilsvarende utvikling skjer i mindre grad i andre deler av verden. I etterkant av Russlands invasjon i Ukraina har flere vestlige land innført tiltak for å forbedre sin energisikkerhet. Samtidig har flere store oljeselskaper justert sine forretningsstrategier med et mer balansert forhold mellom olje- og gassaktivitet på den ene siden og fornybar energi på den andre siden.

I Europa har bortfallet av russiske gassleveranser ført til betydelig økt import av LNG (Liquefied Natural Gas). Selv om europeiske gasspriser så langt i 2024 er langt lavere enn de rekordhøye gassprisene i 2022 og siste halvår av 2021, er prisen fortsatt høy i et historisk og globalt perspektiv. LNG har bundet sammen gassmarkedene i Asia, Europa og USA både fysisk og prismessig.

Den globale balansen og konkurransen i LNG-markedet er en av de viktigste driverne for utviklingen i europeiske gasspriser. LNG-importerende utviklingsland er de som har vært hardest rammet av høye gasspriser, men også i Europa er prisnivået fortsatt krevende for husholdninger, næringsliv og energiintensiv industri.

Verden trenger olje og gass

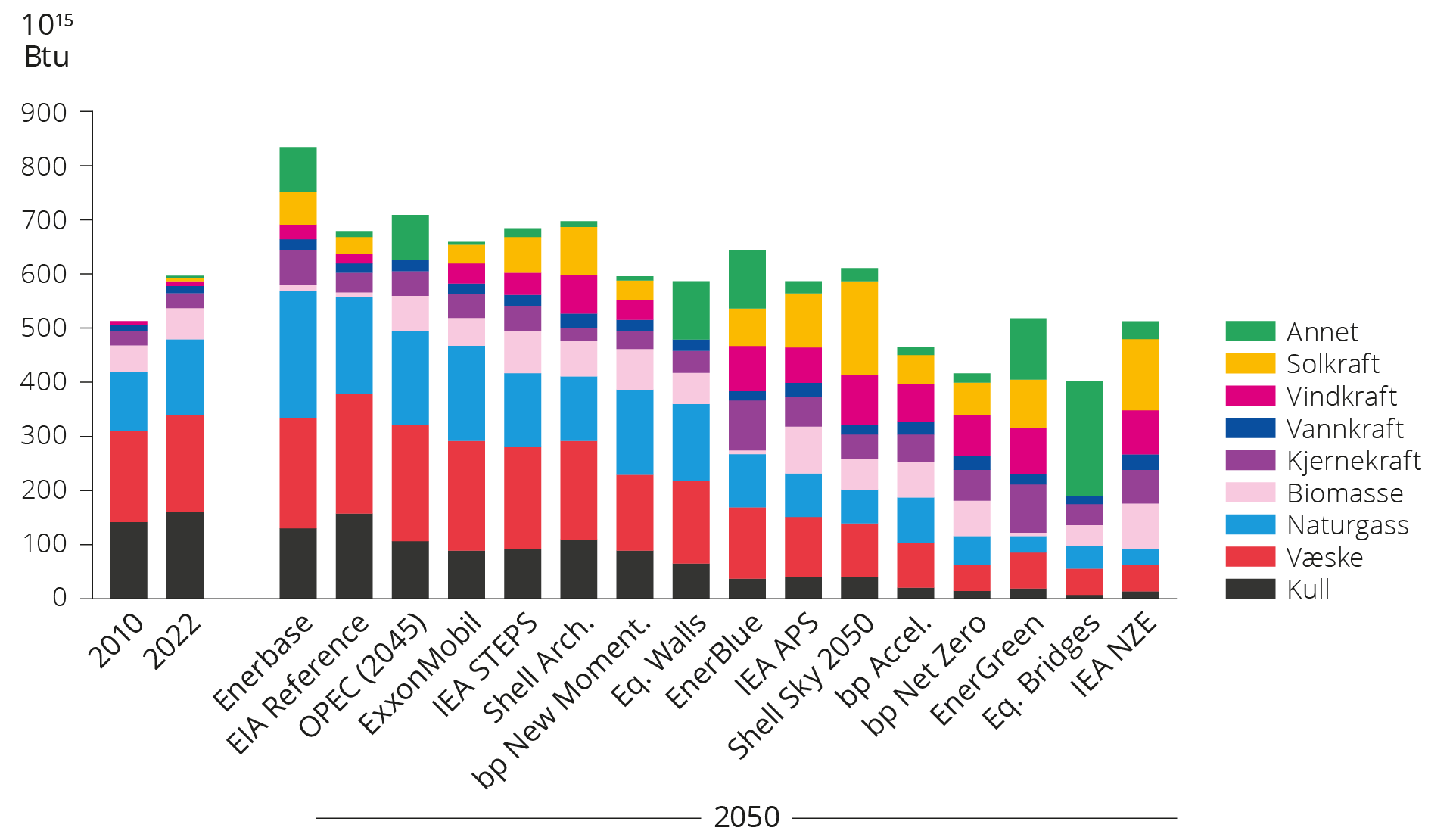

Olje og gass sto for rundt 55 prosent av totalt primært energiforbruk i verden i 2023(1). Ifølge IEA (Det internasjonale energibyrået) og andre analysemiljøer er det behov for olje og gass også i 2050 (figur 3.1).

Figur 3.1 Verdens primærenergibehov i 2050, ulike energiprognoser og -scenarioer (Kilde: Resources for the Future (2024); Btu – British thermal units).

Figuren er utarbeidet av den uavhengige forskningsstiftelsen Resources for the Future (RFF)(2) i USA. RFF foretar hvert år en sammenligning av en rekke langsiktige energiprognoser og -scenarioer for å finne hovedtrender innen globalt energiforbruk og -produksjon. I de fleste scenariene vil verdens etterspørsel etter primærenergi enten vokse sakte eller avta fram mot 2050. Det skjer selv om det er ventet at verdens befolkning øker betydelig. Årsaken er primært at den globale økonomien blir mer energieffektiv.

Etterspørselen etter olje/væske øker fram til 2050 i seks av scenarioene, mens etterspørselen etter naturgass stiger i halvparten av scenarioene. Selv om etterspørselen etter fossil energi avtar, vil forbruket være høyt også etter 2050. Det skjer selv i normative scenarioer der den globale oppvarmingen er begrenset til 1,5 grader.

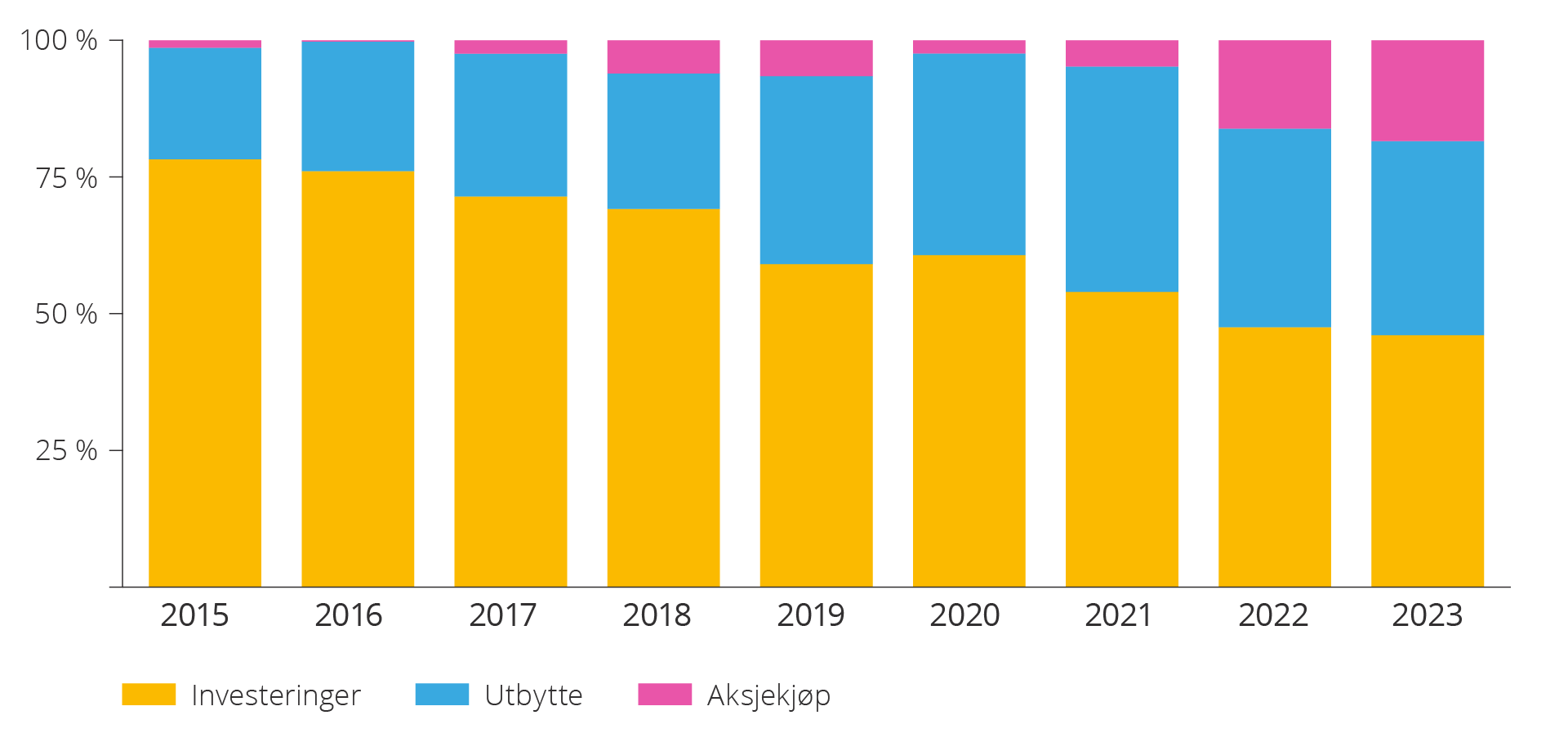

Ettersom produksjonen fra dagens olje- og gassfelt faller naturlig, trengs betydelige investeringer i ny kapasitet for å møte framtidig etterspørsel. Industrien(3) bruker imidlertid relativt mindre kapital på nyinvesteringer enn på utbytte og tilbakekjøp av aksjer, se figur 3.2(4).

Figur 3.2 Utgifter til investeringer innen leting og utvinning, utbytte og tilbakekjøp av aksjer for 30 største olje- og gasselskaper, 2015–2023 (Kilde: IEA 2024).

Selskapene vil trolig investere sine knappe investeringsmidler i de mest lønnsomme olje- og gassressursene som har lave kostnader og lave utslipp per produsert enhet. Disse blir gjerne kalt fordelaktige ressurser(5). Det forventes derfor at selskapene vil lete etter disse framfor å investere i eksisterende funn og felt med høye kostnader og utslipp, som tungolje og skiferolje.

En studie gjennomført av Wood Mackenzie(6) viser at det finnes lite fordelaktige olje- og gassressurser tilgjengelig til å møte framtidig global etterspørsel. Dette er ressurser det er mye av på norsk sokkel.

Norsk sokkel er konkurransedyktig

Så godt som all olje og gass produsert på norsk sokkel eksporteres, hovedsakelig til Europa. Det bidrar til å sikre Europa trygg og stabil energiforsyning.

Bortfallet av russisk gass etter invasjonen av Ukraina synliggjorde viktigheten av stabile gassleveranser fra Norge til resten av Europa. I 2022 økte Norge gasseksporten med om lag 8 prosent eller 9 milliarder Sm3. Leveransene fra norske felt har bidratt til å dekke en høyere andel av Europas gassbehov enn før. Volumet levert fra Norge tilsvarer nå om lag 30 prosent av EUs og Storbritannias samlede gassforbruk.

Uten norske leveranser ville Europas behov for å kjøpe LNG fra det globale markedet vært større. Det ville gjort det globale markedet strammere og fått større konsekvenser for utviklingsland i Asia som har behov for å importere gass. Uten de norske leveransene kunne gassprisen og energiprisene i Europa blitt enda høyere.

Energitilgang og -forsyning er i økende grad blitt en del av sikkerhetspolitikken. Norsk tilstedeværelse i nord og sikring av kritiske samfunnsfunksjoner, som gassinfrastruktur, blir enda viktigere framover.

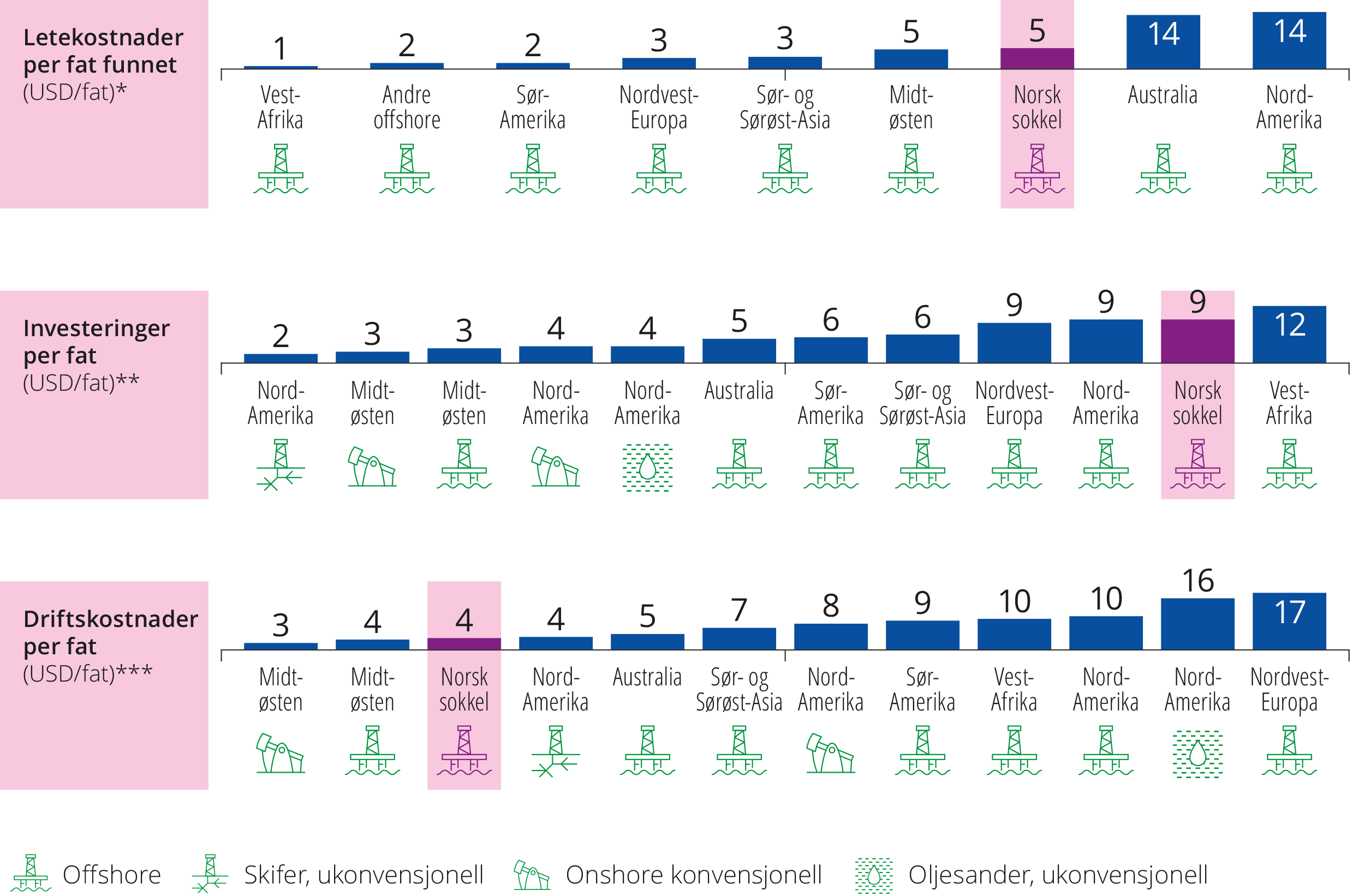

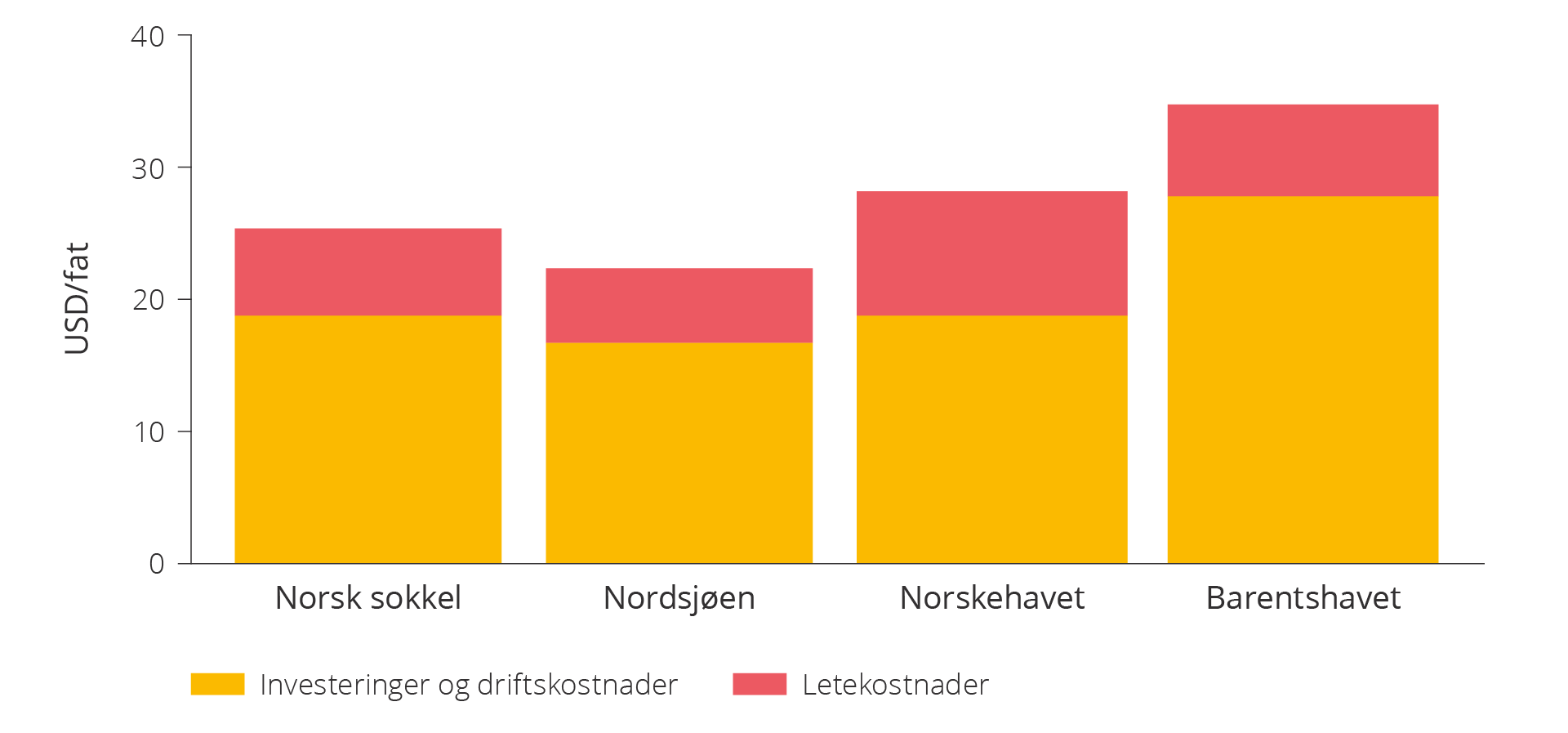

Til tross for noe høyere kostnader til leting og utbygging sammenlignet med enkelte andre petroleumsprovinser, har norsk sokkel gode forutsetninger til å forbli en konkurransedyktig produsent og eksportør av olje og gass.

Relativt høyere kostnader skyldes blant annet at aktiviteter foregår langt til havs og under krevende værforhold. Store gjenværende ressurser, godt utbygget infrastruktur, lave driftskostnader og stabile rammebetingelser gjør det attraktivt å investere på norsk sokkel, se figur 3.3(7).

Figur 3.3 Enhetskostnader for leting, utbygging og drift på norsk sokkel sammenlignet med andre petroleumsprovinser i 2021.

*Letekostnader per fat, kun offshore. Inkluderer bare kommersielle funn der offentlig informasjon er tilgjengelig. Gjennomsnitt for 2019 og 2020.

**Greenfield-investeringer knyttet til sanksjonerte olje- og gassfelt i inneværende år, volumvektet gjennomsnitt for 2019 og 2020.

***Driftskostnader inkluderer ikke transportkostnader og skatt. Inkluderer kun driftskostnader knyttet til produksjon av hydrokarboner i tillegg til salgs-, generelle og administrative utgifter. Justert etter: OG21 (2021).

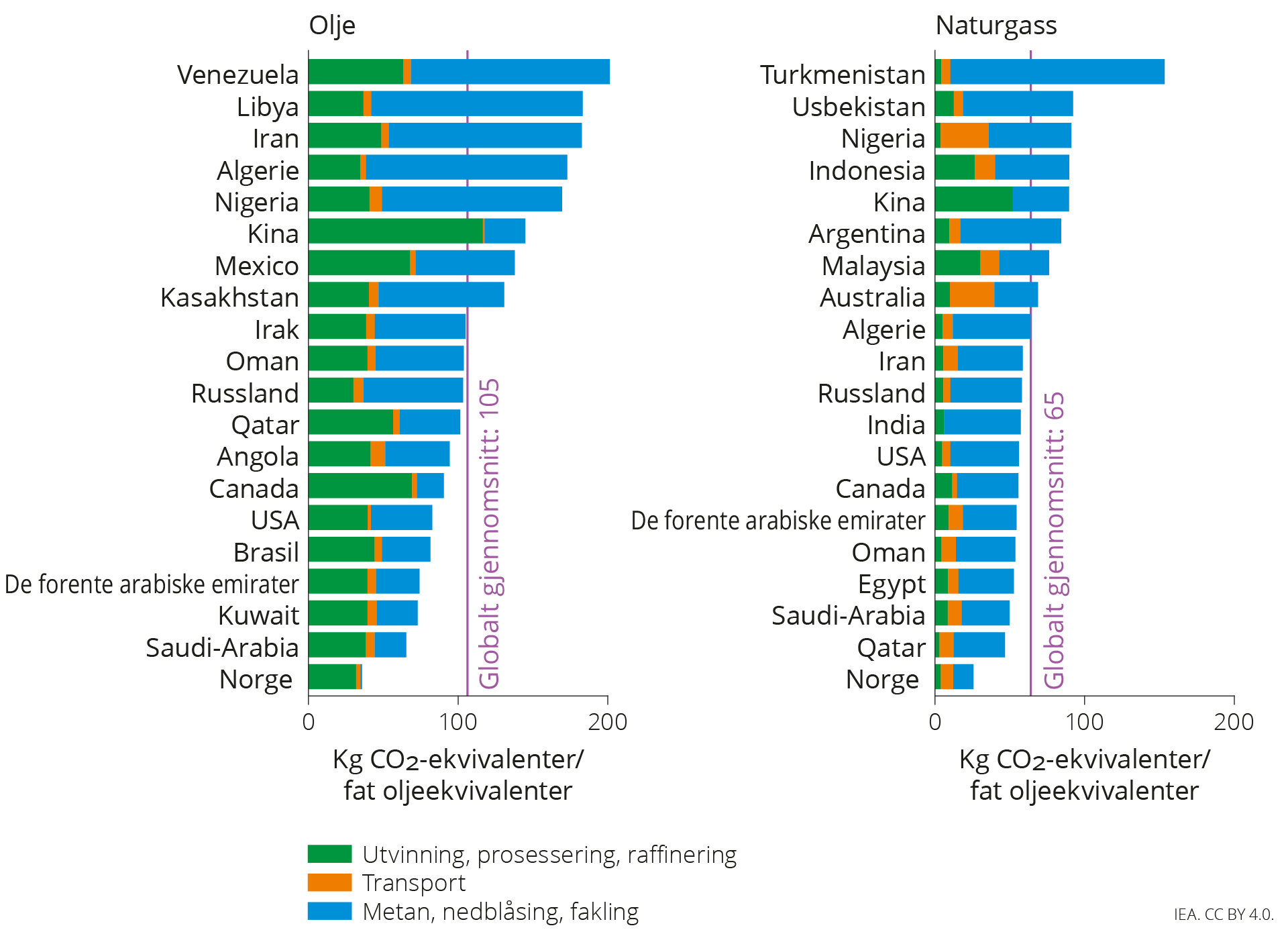

Norsk sokkel har svært lave klimagassutslipp per produsert enhet sammenlignet med andre petroleumsprovinser, se figur 3.4(8).

Figur 3.4 Sammenligning av gjennomsnittlig utslippsintensitet i kg CO2-ekvivalenter/fat oljeekvivalenter i 2022 mellom de største olje- og gassprodusentene. Kilde: IEA (2023b).

Behov for betydelige investeringer framover

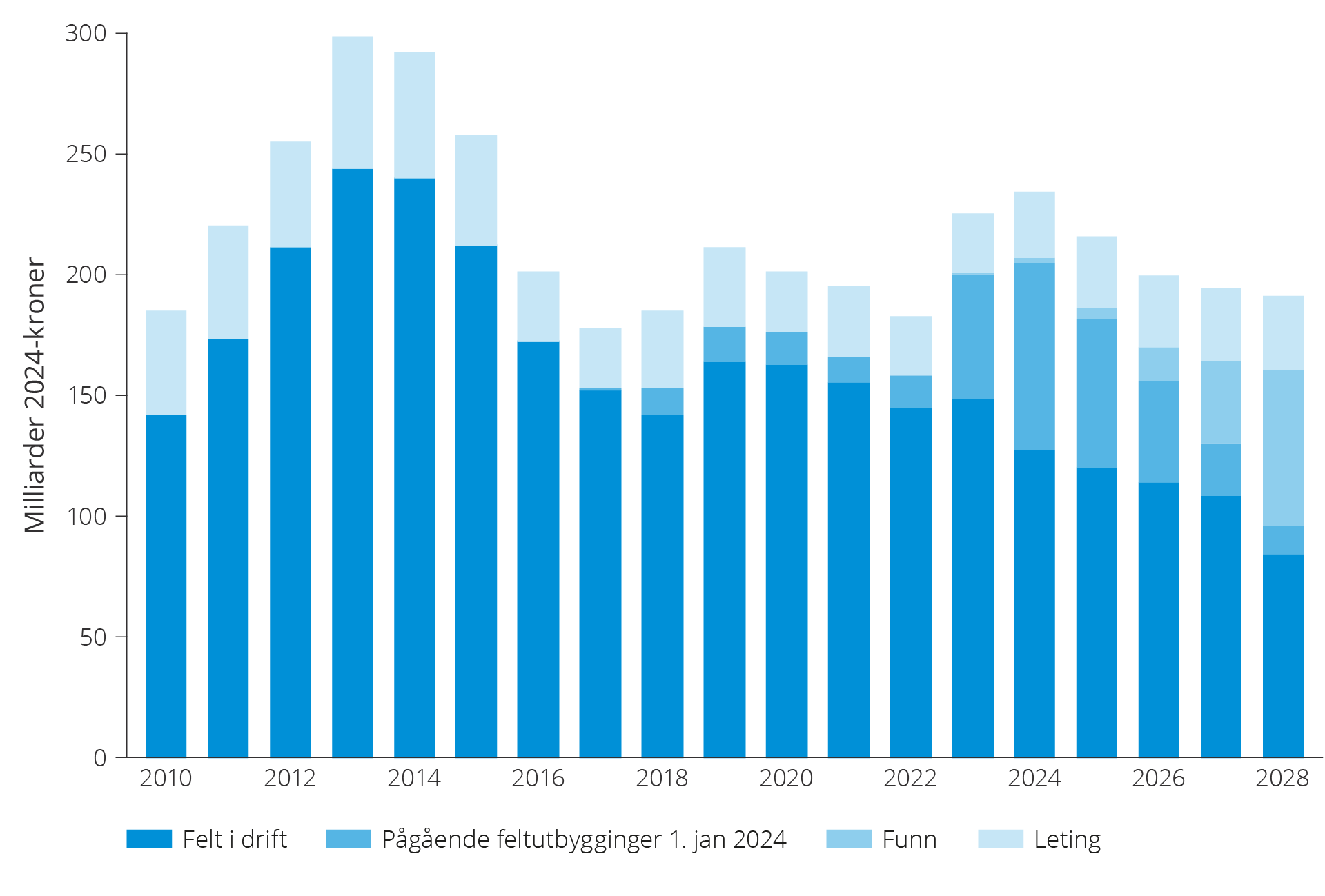

Petroleumsinvesteringene økte markant i 2023 etter å ha falt tre år på rad (figur 3.5). Investeringer i feltutbygginger bidro i hovedsak til oppgangen, mens økningen innenfor leting var mer moderat. Oppgangen i 2023 må særlig ses i sammenheng med høye petroleumspriser og de midlertidige endringene i petroleumsskattereglene som ble vedtatt i forbindelse med oljeprisfallet våren 2020. Det bidro til at det i løpet av 2022 ble levert inn Plan for utbygging og drift (PUD) for hele 13 nye feltutbygginger. Det ble også tatt flere investeringsbeslutninger for videreutvikling av felt i drift og økt utvinning på eksisterende felt. Til sammen vil dette bidra til økt aktivitet i årene framover.

Det høye antallet feltutbygginger bidrar til stabil aktivitet framover. Lenger fram er det ventet at mindre gjenværende ressurser etter hvert vil trekke investeringene i olje- og gassproduksjonen nedover.

Figur 3.5 Historiske petroleumsinvesteringer og anslag for framtidige petroleumsinvesteringer på norsk sokkel.

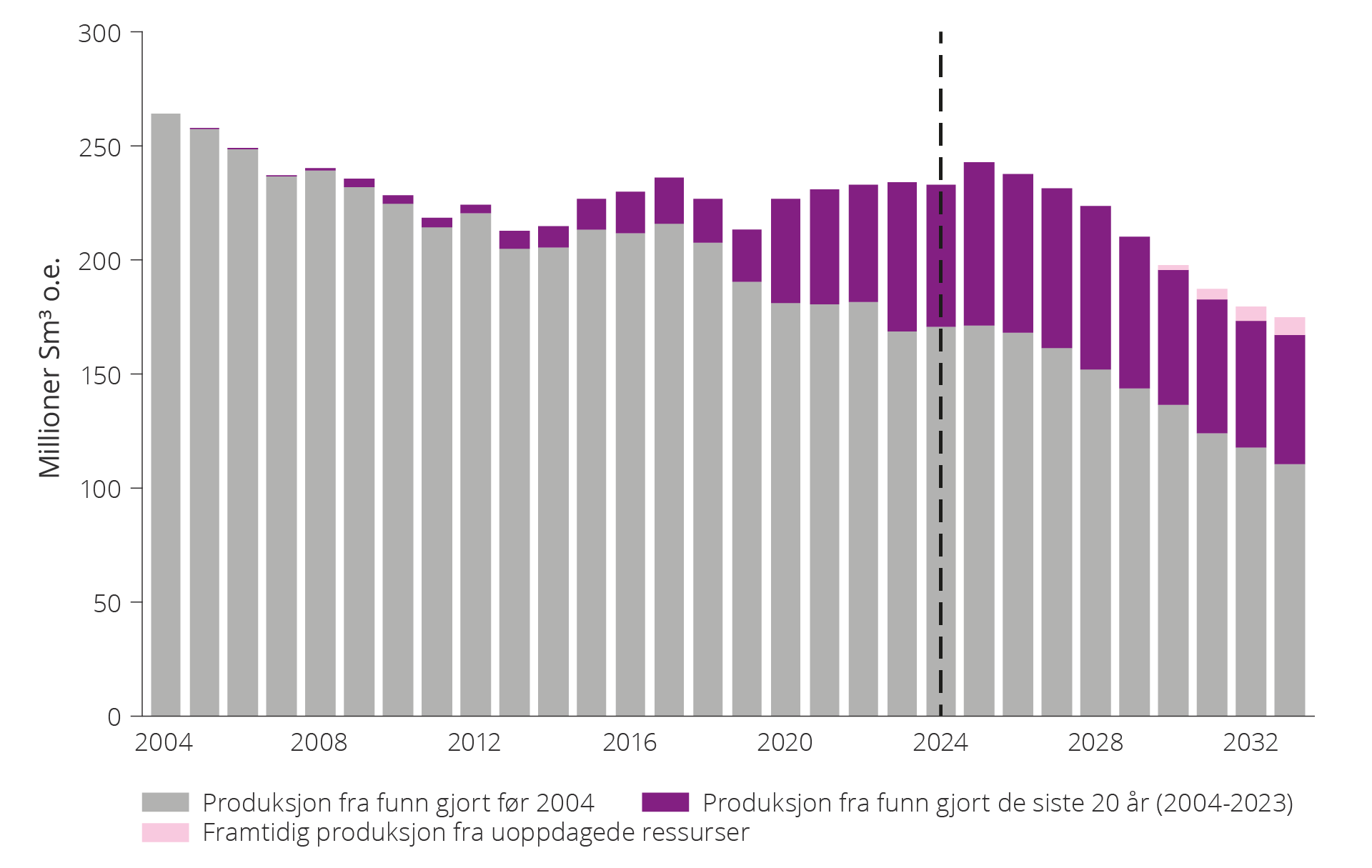

Produksjonen av petroleum på norsk sokkel økte i 2023. Oppgangen skyldes en økning i oljeproduksjonen som var på sitt høyeste nivå siden 2010. Samtidig gikk gassproduksjonen noe ned, etter å ha vært rekordhøy i 2022. Produksjonen av petroleum har økt hvert år fra og med 2020 (figur 3.6) og ventes å øke videre i 2024 og 2025. Sokkeldirektoratet anslår at nivået i 2025 vil være det høyeste siden 2006.

Etter 2025 antas produksjonen fra eksisterende felt å avta. Produksjonen og eksporten fra norsk sokkel går gradvis ned dersom det ikke settes inn tiltak.

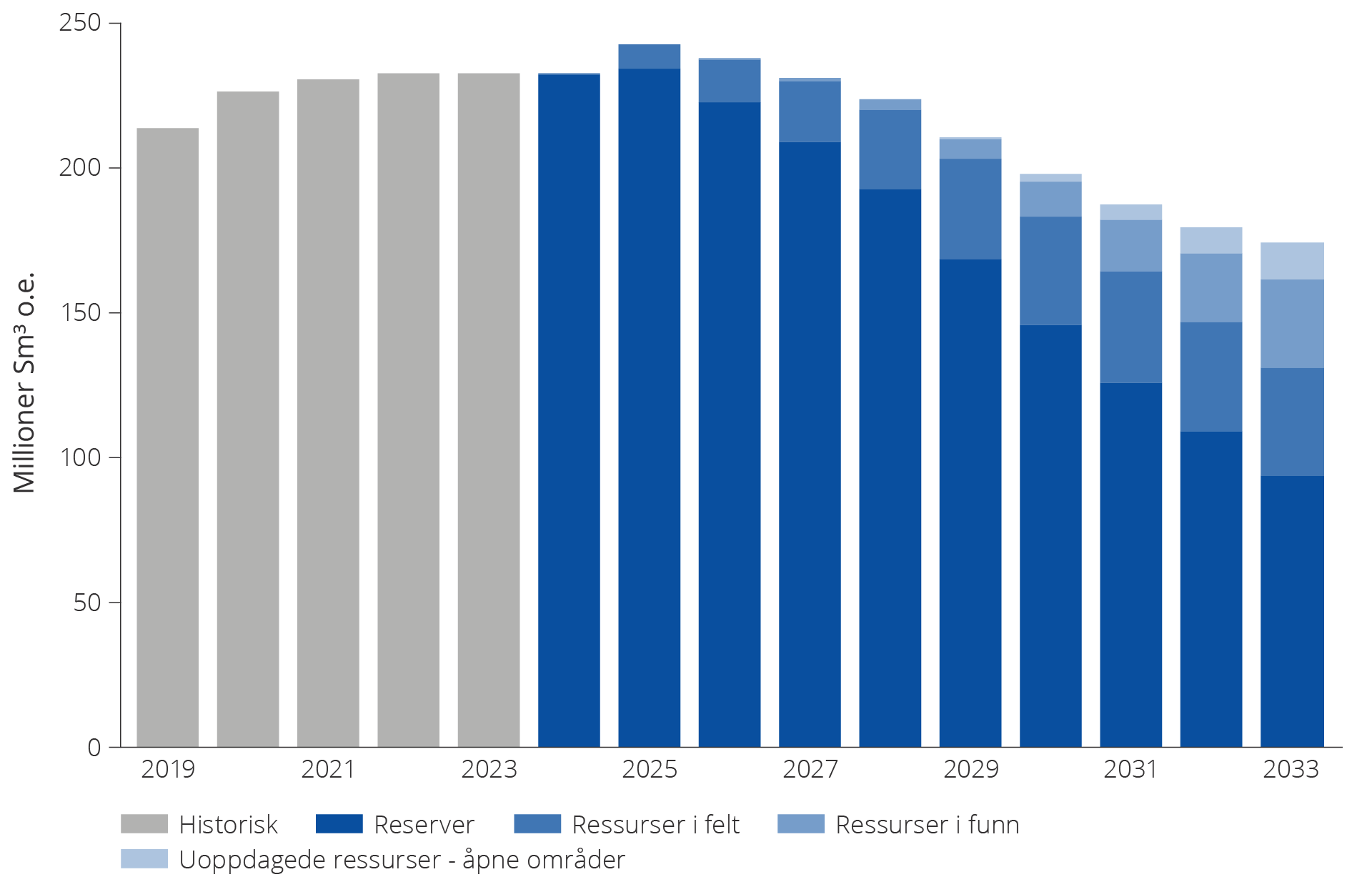

Figur 3.6 Produksjonshistorikk og prognoser fordelt på ressursklasser (Ressursregnskapet per 31.12.2023(9) RNB 2024).

For å bremse produksjonsnedgangen, må selskapene gjøre flere og større funn og gjennomføre flere prosjekter for økt utvinning. I 2033 tilsier Sokkeldirektoratets vurderinger at om lag halvparten av produksjonen vil komme fra prosjekter som i juni 2024 ikke er besluttet gjennomført, det vil si ressurser i felt og funn og uoppdagede ressurser, se ressursklassifisering under.

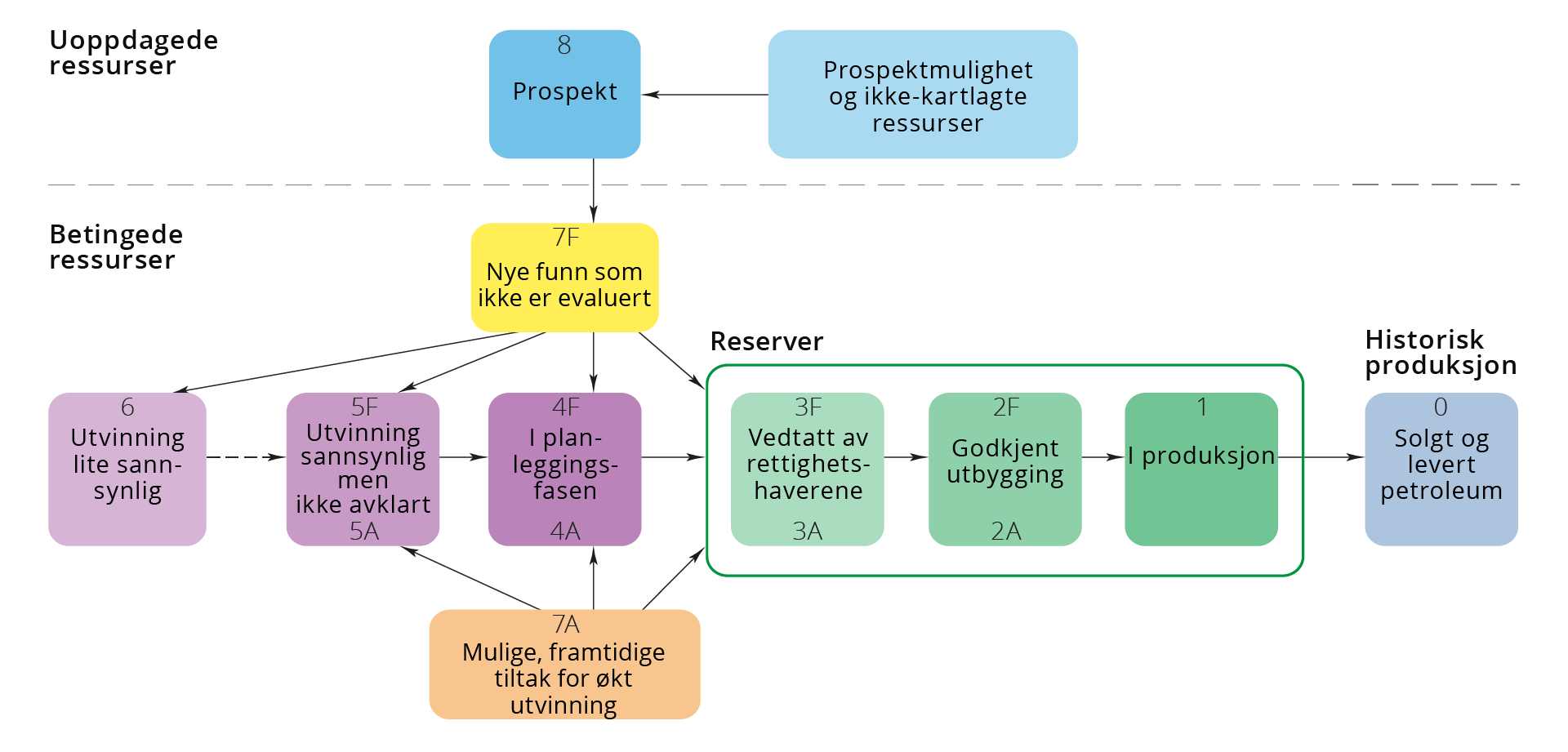

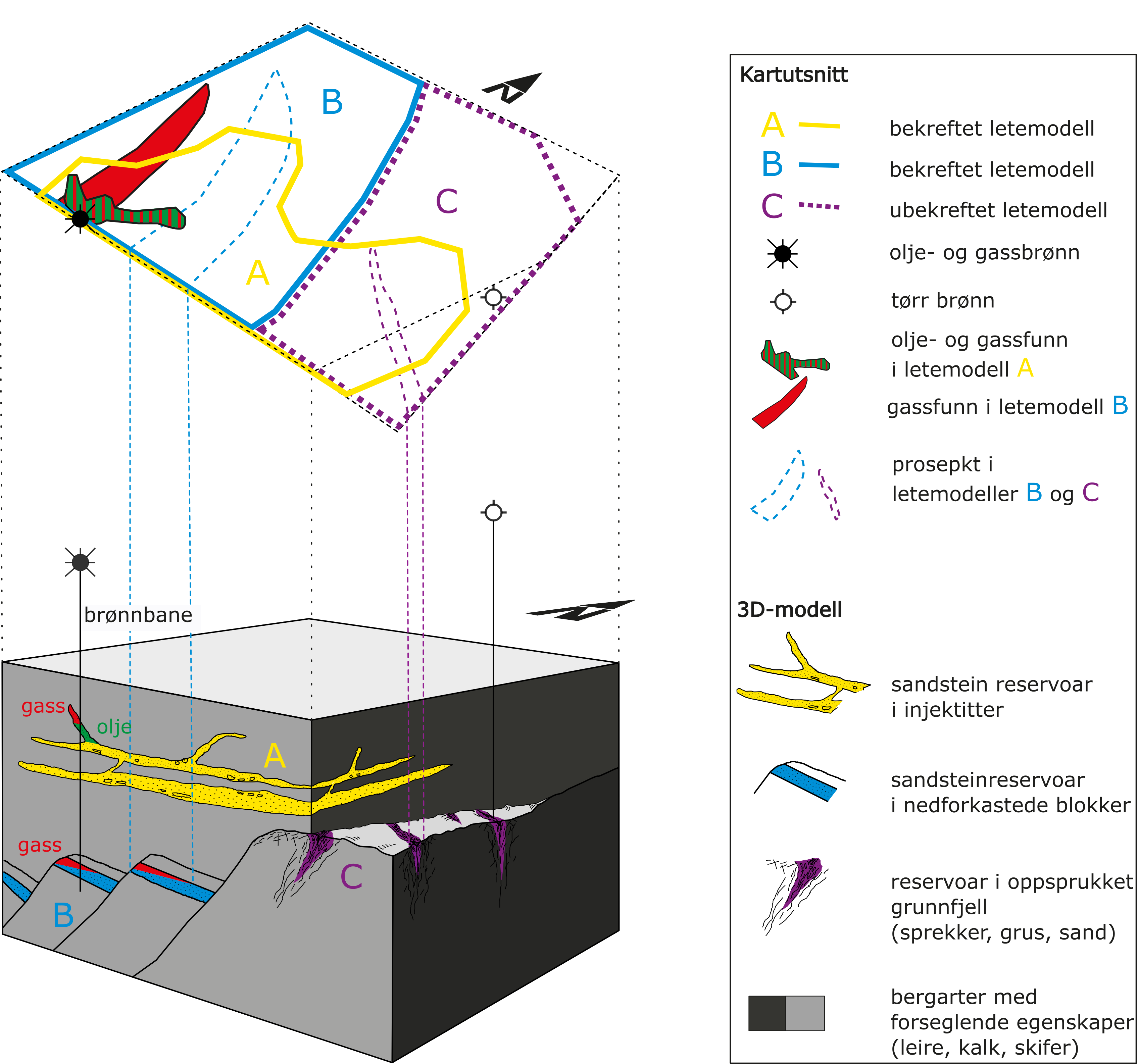

Ressursklassifisering

Sokkeldirektoratets ressursklassifiseringssystem brukes for petroleumsreserver og -ressurser på norsk sokkel (figur). Systemet er utformet slik at myndighetene skal få en mest mulig enhetlig rapportering fra rettighetshaverne i forbindelse med direktoratets årlige oppdatering av ressursregnskapet.

Ressurser er et samlebegrep for all olje og gass som kan utvinnes. Ressursene klassifiseres i Sokkeldirektoratets ressursklassifiseringssystem etter hvor modne de er med hensyn til hvor langt de er kommet i planprosessen fra funn til produksjon.

Klassifiseringssystemet ble utarbeidet i 1996 og revidert i 2001 og 2016. Endringene i 2016 var hovedsakelig forbedringer i språk, inkludert ny navngiving av enkelte ressursklasser. Det er de totale utvinnbare petroleumsmengdene som klassifiseres.

Systemet er inndelt i tre klasser: reserver, betingede ressurser og uoppdagede ressurser. Alle utvinnbare petroleumsmengder kalles ressurser, og reserver er en særlig gruppe av ressurser. Reserver er petroleumsmengder som det er besluttet å utvinne. Betingede ressurser er både utvinnbare mengder som er funnet, men som det ennå ikke er tatt beslutning om å utvinne, og prosjekter for å øke utvinningen fra feltene.

I klassifikasjonen benyttes bokstavene F og A for å skille mellom utbygging av funn og forekomster (F står for "First") og tiltak for å øke utvinningen fra en forekomst (A står for "Additional"). Uoppdagede ressurser er de petroleumsmengdene som kan bli påvist ved leting og som kan utvinnes. Det som er produsert, solgt og levert utgjør aggregert historisk produksjon(10).

Figur modifisert etter Sokkeldirektoratets ressursklassifikasjonssystem 2016.

De nye næringene på sokkelen

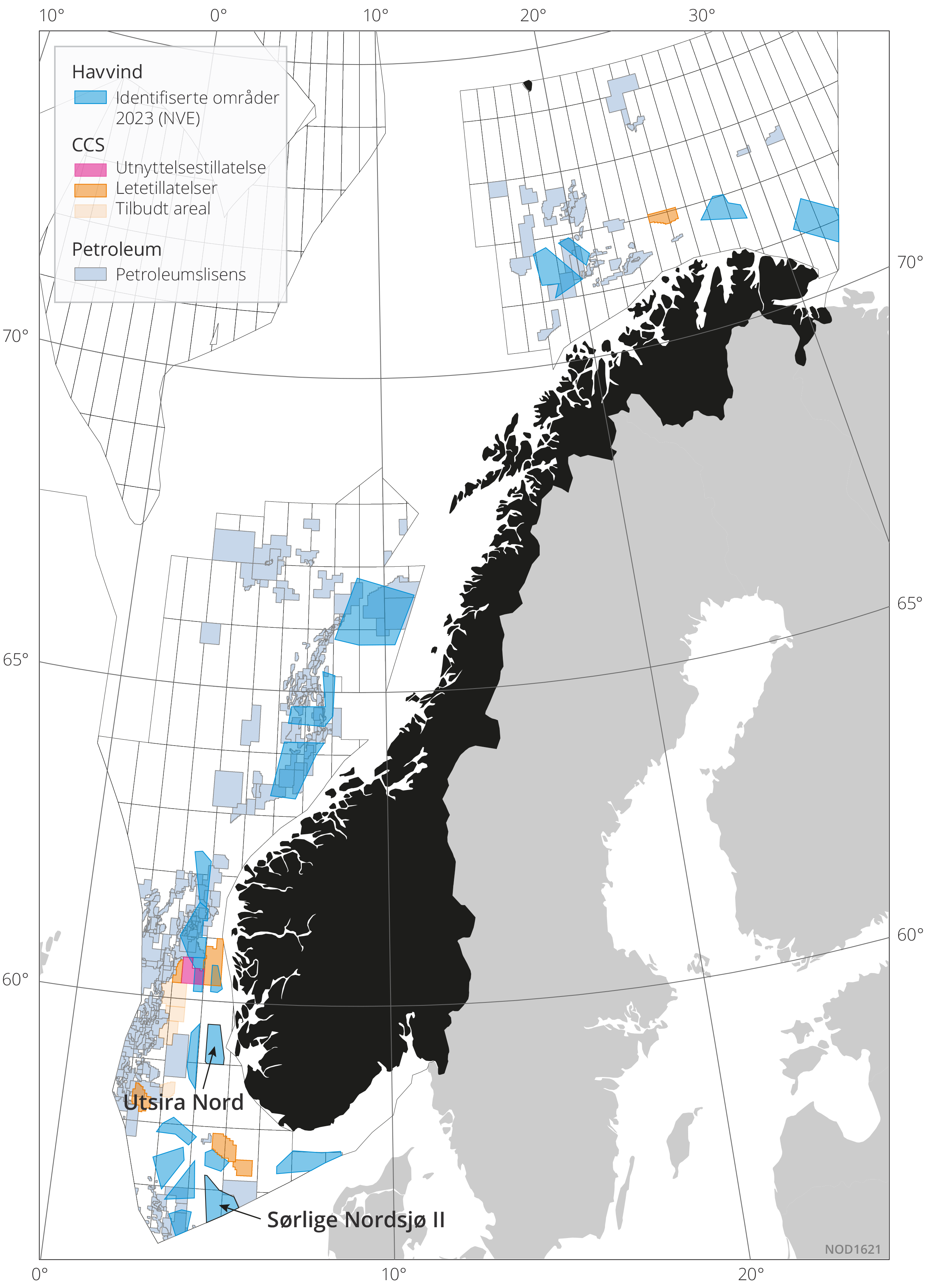

Behovet for å redusere utslipp av CO2 gjør at det trengs flere anlegg for fangst og lagring av CO2 (CCS). CCS innebærer å fange CO2 fra kraftproduksjon og industri for å transportere og lagre CO2 sikkert i dype geologiske formasjoner. De er det flere av på norsk sokkel.

Energiomstillingen fører også til økt behov for fornybar energi som er avhengig av flere mineraler og metaller. Disse finnes på norsk sokkel.

Utvinning av havbunnsmineraler, CO2-lagring og havvind kan bli nye og lønnsomme næringer på sokkelen dersom de er kostnadseffektive og kan konkurrere med alternativene. Ved å utnytte synergier med de etablerte verdikjedene, kan kostnadene trolig reduseres. Samtidig kan de etablerte verdikjedene styrkes gjennom avkarbonisering.

Last nedMulighetsbilder

I dette kapittelet:

- Virksomheten betyr mye for norsk verdiskaping

- Gjenværende ressurser legger grunnlag for høy verdiskaping

- Leting og teknologiutvikling øker reservegrunnlaget

- Tre mulighetsbilder fram mot 2050

- Mulighetsbilde basis

- Mulighetsbilde lav

- Mulighetsbilde høy

- Konsekvenser for framtidig produksjon og verdiskaping

Petroleumssektoren er Norges største næring målt i verdiskaping, statlige inntekter, investeringer og eksportverdi. Den gir store ringvirkninger på fastlandet. Næringen er derfor svært viktig for norsk økonomi. Det har den vært siden oppstarten for over 50 år siden.

Virksomheten betyr mye for norsk verdiskaping

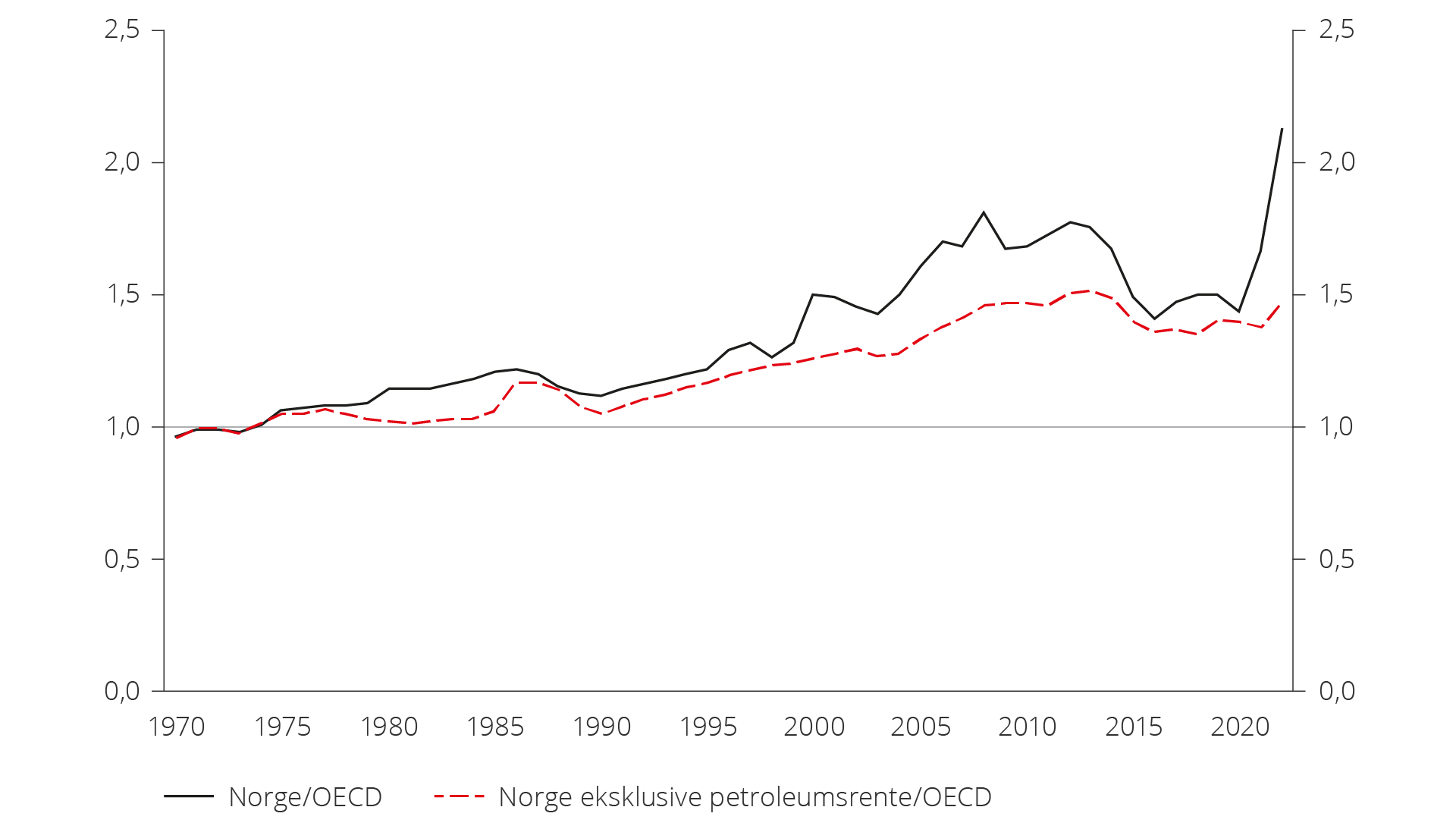

Da Ekofisk ble funnet i 1969, var Norges BNP per innbygger (korrigert for forskjeller i prisnivå og målt i felles valuta), litt lavere enn OECD-gjennomsnittet. Siden da har verdiskapingen i norsk økonomi økt raskere enn i de fleste andre OECD-land, se figur 4.1.

Figur 4.1 BNP per innbygger i Norge fra 1970 til 2022 relativt til snittet av OECD-land i samme periode. Kilde: NOU 2023:30.

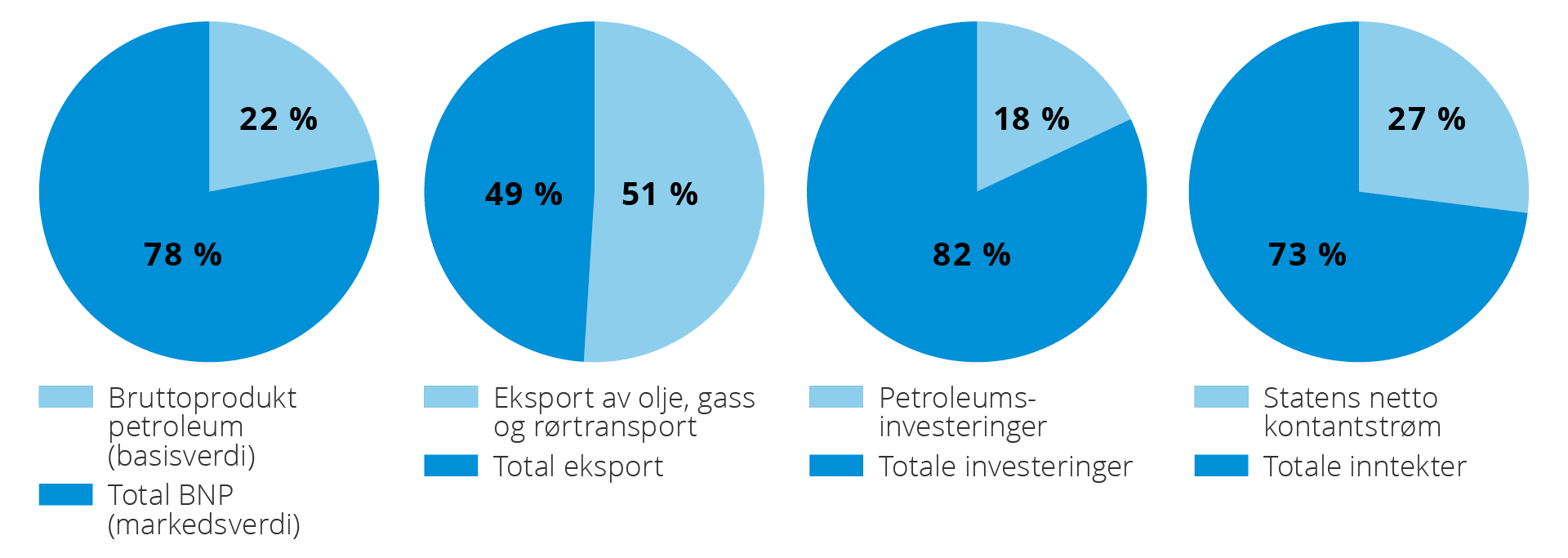

De siste fem årene står utvinning av råolje og naturgass inkludert rørtransport for 22 prosent av BNP, se figur 4.2.

Figur 4.2 Petroleumsvirksomhetens andel av norsk økonomi i perioden 2019–2023. Kilde: Statistisk Sentralbyrå og Finansdepartementet.

I samme periode er verdien av eksporten av olje, gass og rørtransport 51 prosent av samlet eksport. Videre står petroleumsvirksomheten for 18 prosent av investeringene i realkapital og 27 prosent av statens inntekter.

Gjenværende ressurser legger grunnlag for høy verdiskaping

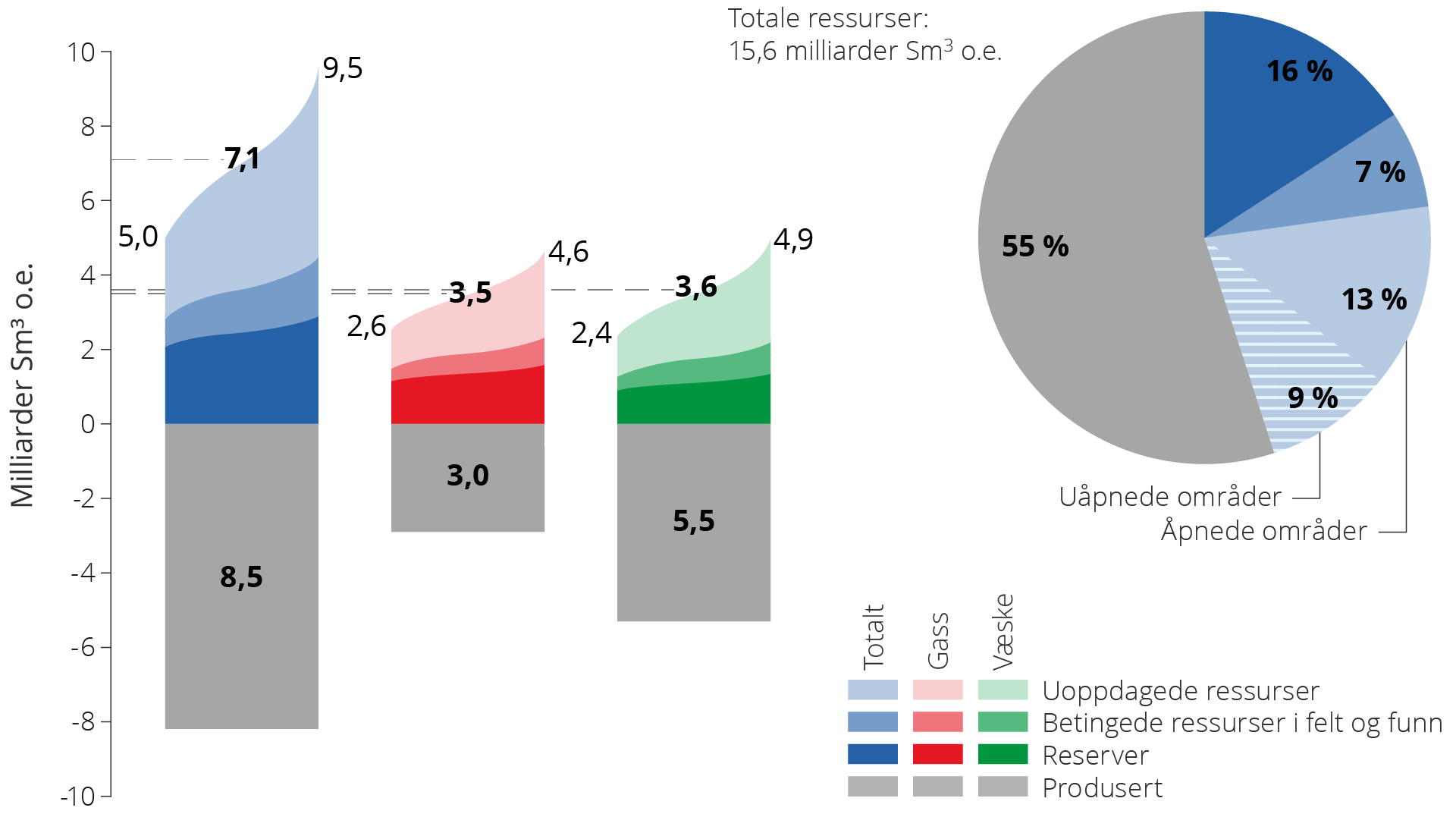

Gjenværende petroleumsressurser kan legge grunnlag for betydelig produksjon og verdiskaping i flere tiår framover. Fordelingen av de gjenværende volumene i ressursklasser sammen med volumet som er solgt og levert per 31.12.2023 vises i figur 4.3.

Figur 4.3 Petroleumsressurser og usikkerhet i estimatene per 31.12.2023.

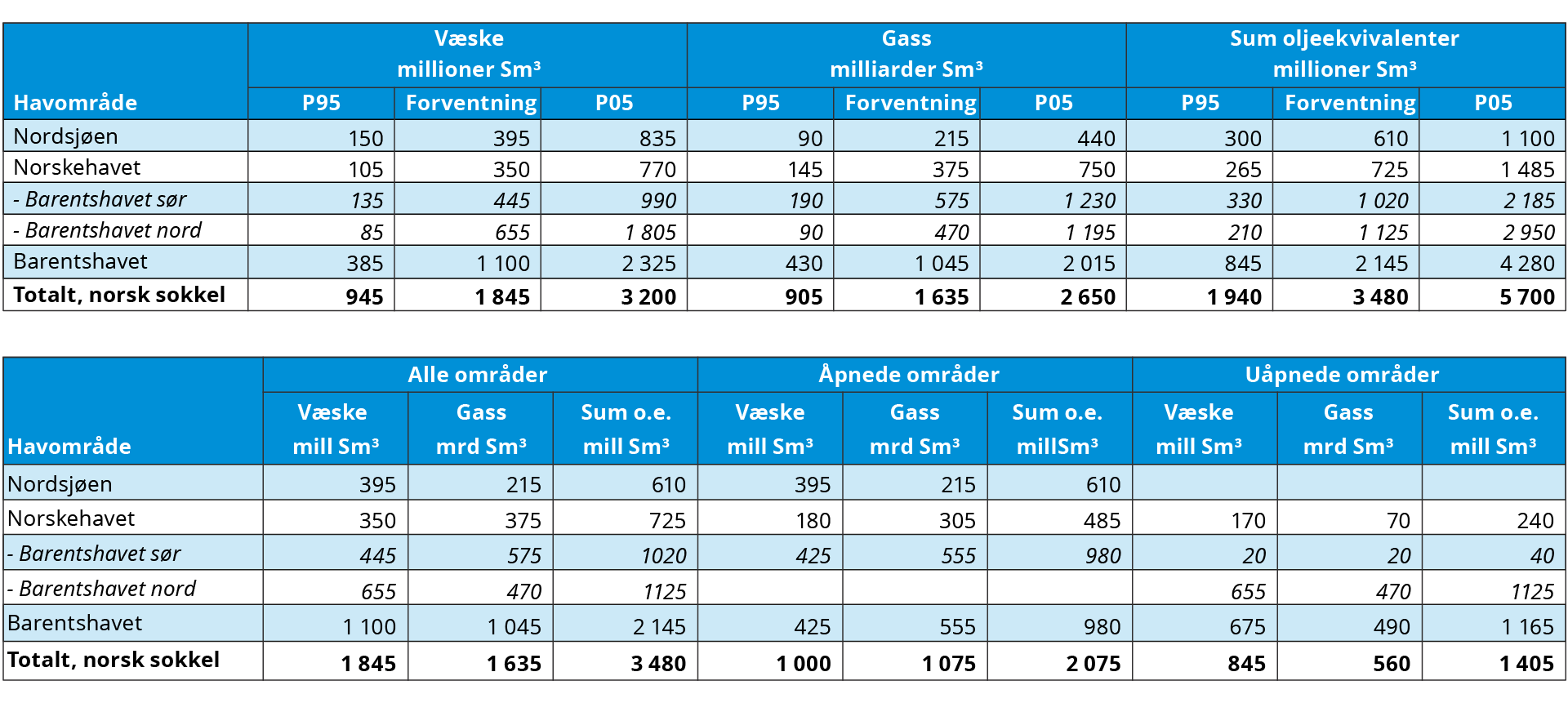

I Ressursregnskapet 2023(11) er de totale forventede ressursvolumene (inkludert det som er solgt og levert) på norsk sokkel estimert til 15,6 milliarder standard kubikkmeter oljeekvivalenter (Sm3 o.e.). Ressursene fordeler seg på 9,1 milliarder Sm3 væske (Olje, kondensat og NGL) og 6,5 milliarder Sm3 gass.

Ressursusikkerheten er vist med et lavt og et høyt estimat i figuren. Fordelingen vises for henholdsvis væske og gass. Usikkerheten i volumestimatene er størst for de uoppdagede ressursene og avtar med økende tilgang på geologisk informasjon. Usikkerheten er følgelig størst i områder som ikke er åpnet for petroleumsvirksomhet, i denne rapporten kalt uåpnede områder.

Usikkerhet i ressursanslag

Usikkerheten uttrykker spennet for mulige ressursutfall eller resultater. Det kan beskrives på mange måter, men oftest ved hjelp av et lavt og et høyt estimat.

Sokkeldirektoratet estimerer for eksempel at det er mellom om lag 1,9 og 5,7 milliarder Sm³ o.e. igjen å finne på norsk sokkel. Usikkerheten er beregnet med Monte Carlo-simulering (en statistisk metode). Det høye og det lave estimatet blir beskrevet med statistiske begrep.

For uoppdagede ressurser bruker Sokkeldirektoratet P95 for det lave estimatet. Basert på analysens forutsetning, er det 95 prosent sannsynlighet for at resultatet er lik eller større enn P95-verdien. For det høye estimatet brukes P05, det vil si at det er fem prosent sannsynlighet for at resultatet vil være lik eller større enn P05-verdien.

Forventningsverdien er gjennomsnittsverdien. Den defineres gjerne som det aritmetiske gjennomsnittet av alle utfallene i den statistiske fordelingen. Den er mye brukt og har den egenskapen at forventningsverdien for ulike fordelinger er lik summen av forventningen til hver fordeling. Forventningsverdien er normalt noe høyere enn P50-verdien.

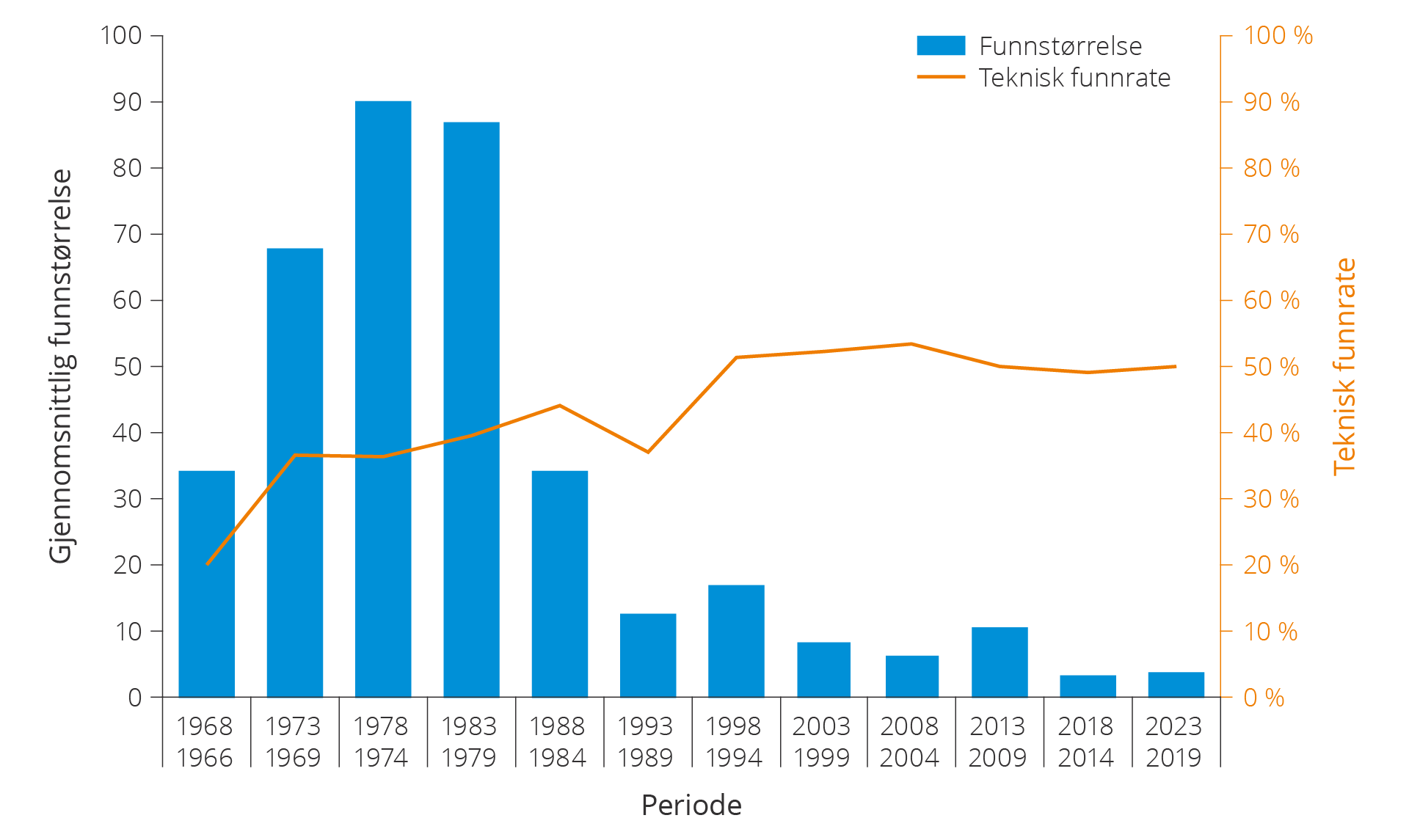

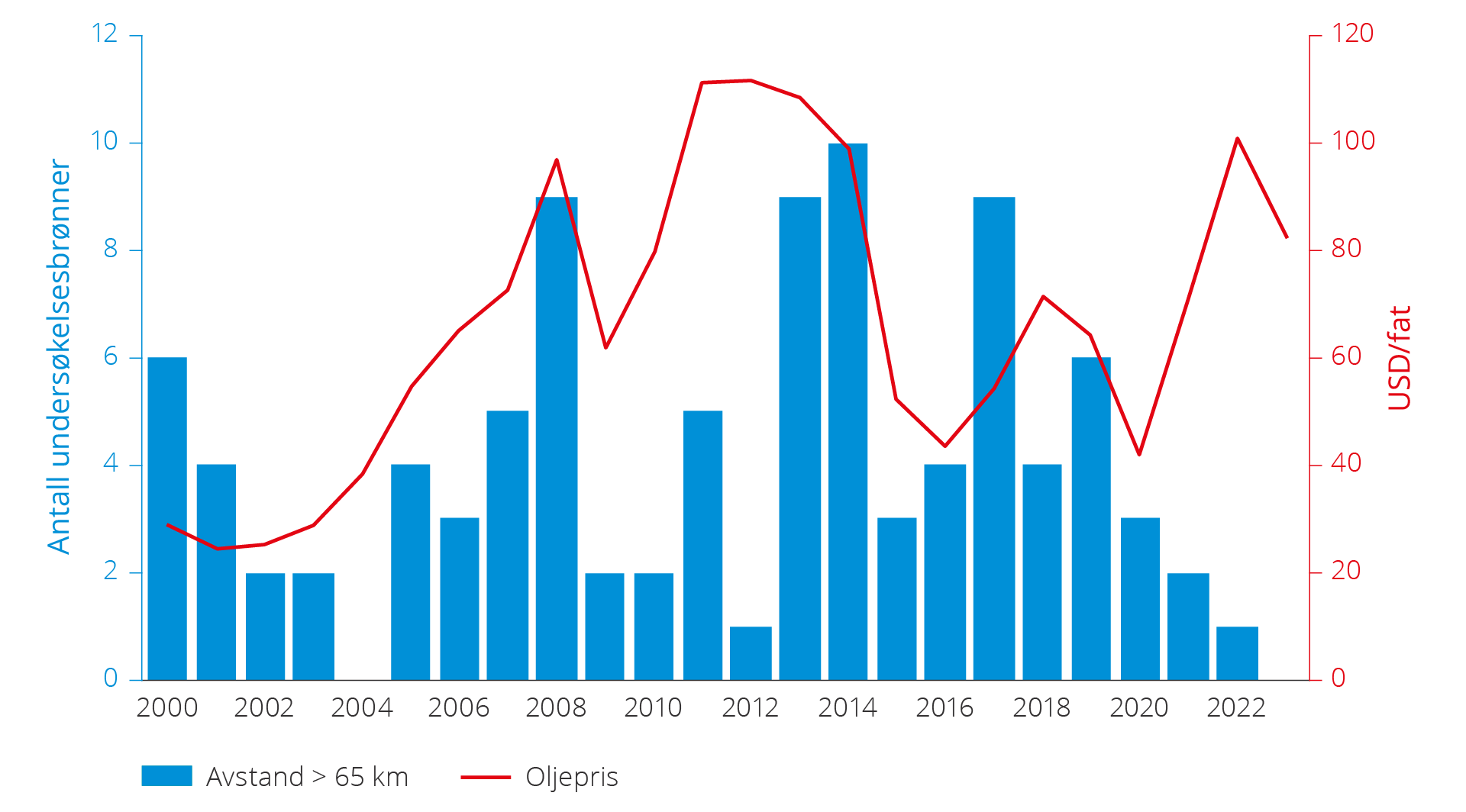

Leting og teknologiutvikling øker reservegrunnlaget

Utvikling i letevirksomhet, letesuksess og hvor rask teknologiutvikling og -implementering skjer i sektoren er avgjørende for produksjons- og verdiutviklingen på sokkelen. Høy leteaktivitet og rask teknologiutvikling kan gi en helt annen produksjonsutvikling enn lav leteaktivitet og sein teknologiutvikling.

Disse forholdene er igjen drevet av bakenforliggende globale og regionale faktorer. Geopolitisk utvikling, klimapolitikk og utvikling av fornybar energi har konsekvenser for energimarkedene og framtidige priser på olje og gass. Dette påvirker lønnsomheten og aktiviteten på norsk sokkel.

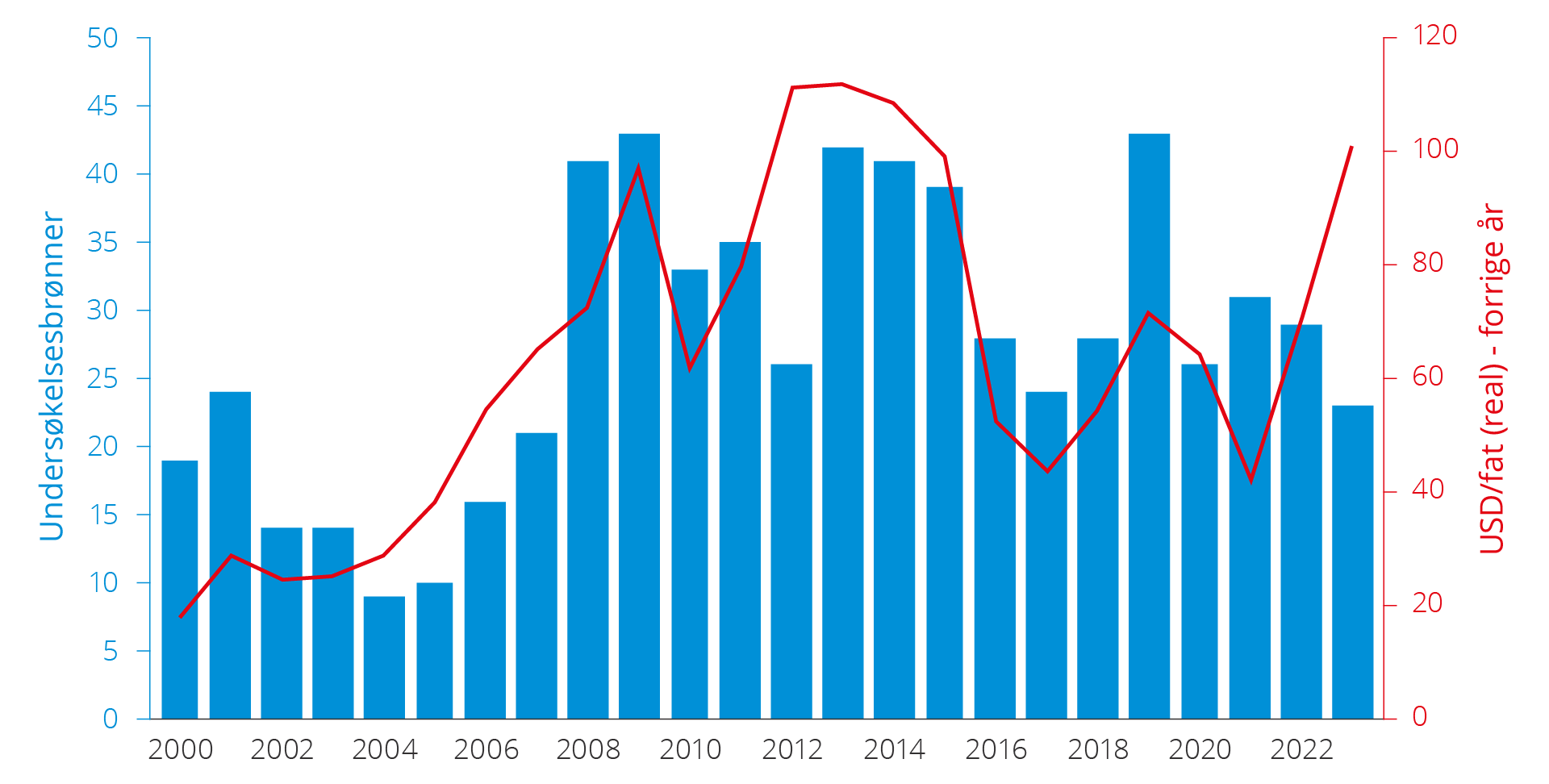

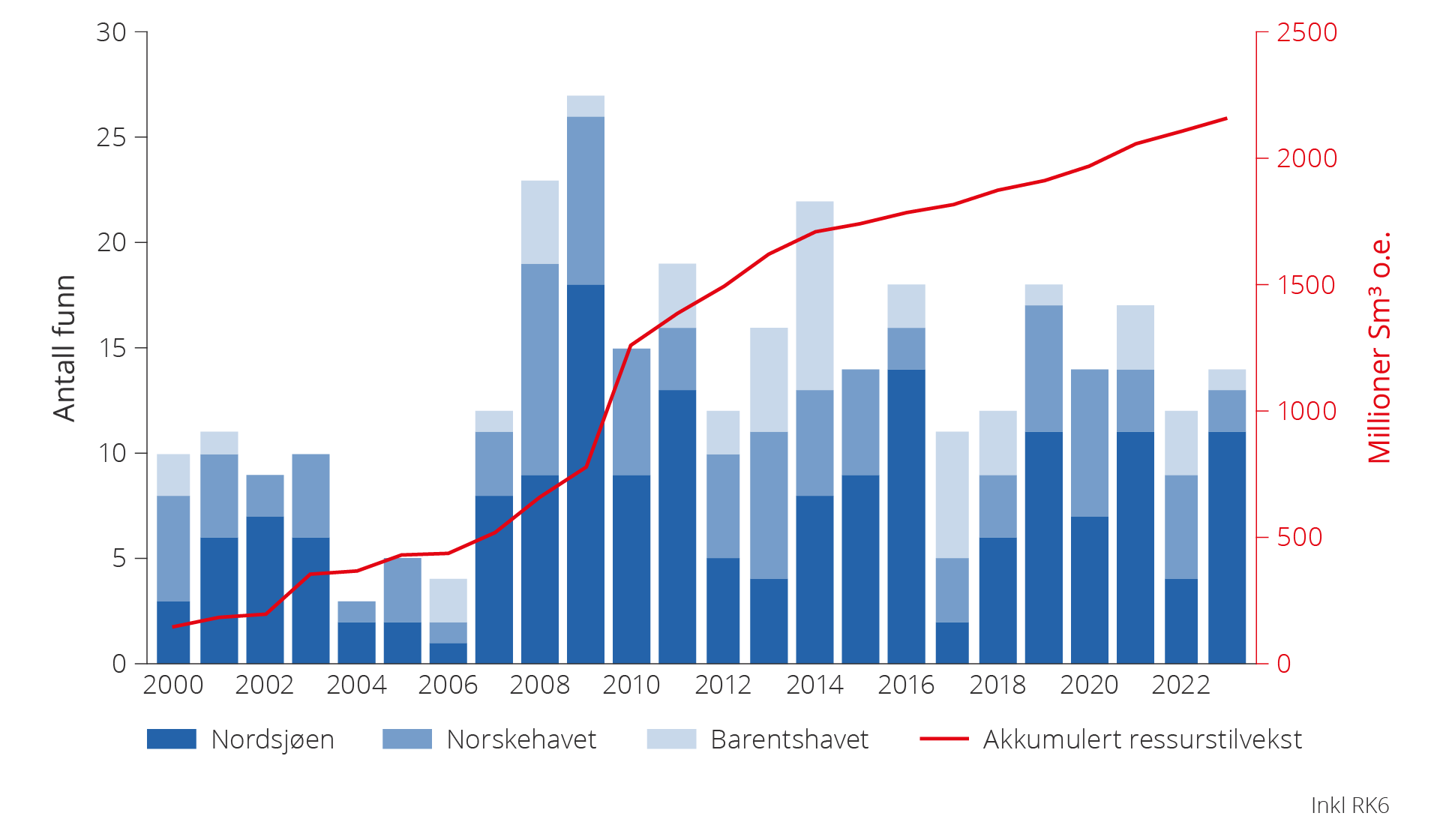

Historisk har det på norsk sokkel, som ellers i verden, vært en positiv sammenheng mellom utvikling i oljepris og antall undersøkelsesbrønner året etter, se figur 4.4.

Figur 4.4 Antall påbegynte undersøkelsesbrønner og oljepris med ett års etterslep (2000–2023).

Høyere oljepris øker verdien av nye oljeprosjekt og selskapenes inntekter som igjen påvirker letebudsjettene. I perioder med høye inntekter har oljeselskapene historisk satset på å øke olje- og gassressursene ved å lete mer og ta større leterisiko. I perioder med lavere oljepris og inntekter kuttes letebudsjettene. Bare prosjekter med høyeste forventet lønnsomhet og lavest risiko blir prioritert.

I tillegg til antall undersøkelsesbrønner påvirker teknologiutviklingen reservetilveksten fra nye funn. Forbedret avbildningsteknologi av undergrunnen har vært avgjørende for høy letesuksess.

Ettersom ressursene blir stadig mer krevende å finne, blir utvikling og implementering av ny teknologi enda viktigere for letesuksessen framover. Samtidig er det nødvendig med kontinuerlig vurdering av det faglige grunnlaget og kunnskapen om ressursene på norsk sokkel.

Teknologiutvikling innenfor utbyggingsteknologi og boring bidrar til at flere mindre og marginale funn blir lønnsomme å bygge ut. Videre kan betydelige tilleggsvolumer utvinnes gjennom implementering av avanserte utvinningsmetoder. Et eksempel er utvinning fra tette reservoarer (kapittel 5 og kapittel 6).

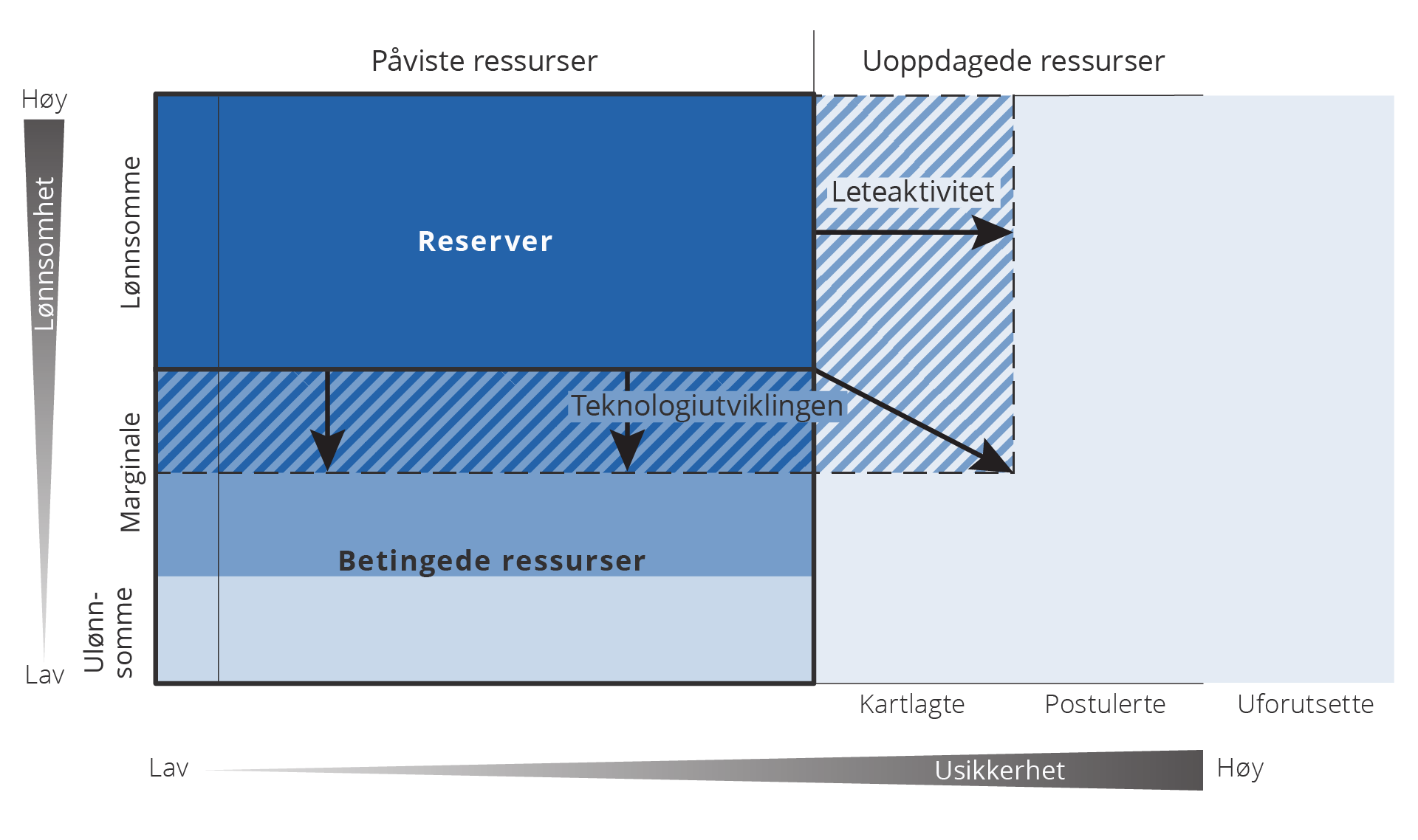

Figur 4.5 Figuren er en modifisert versjon av tilnærmingen tatt av den amerikanske geologen Vincent McKelvey. Det såkalte McKelvey-diagrammet(12) deler tilstedeværende olje i lønnsomme og ulønnsomme ressurser og i oppdagede og uoppdagede ressurser. Når ny teknologi og mer informasjon definerer nye letemodeller og det gjøres funn, utvides reserveboksen mot høyre. Når teknologiutviklingen bidrar til at marginale og ulønnsomme funn blir lønnsomme å utvikle og utvinne, utvides reserveboksen nedover. For å reflektere muligheten for at det ennå kan gjøres uforutsette funn på norsk sokkel, er det også lagt til en kategori for uforutsette uoppdagede ressurser(13).

I figur 4.5 er det skissert hvordan ny teknologi og kunnskap samt evnen til raskt å ta i bruk ny teknologi, kan bidra til å øke lønnsomheten for leting, utbygging av nye funn og økt utvinning på felt. Dette er vist i figuren som økning i reservegrunnlaget, se ressursklassifisering, kapittel 3.

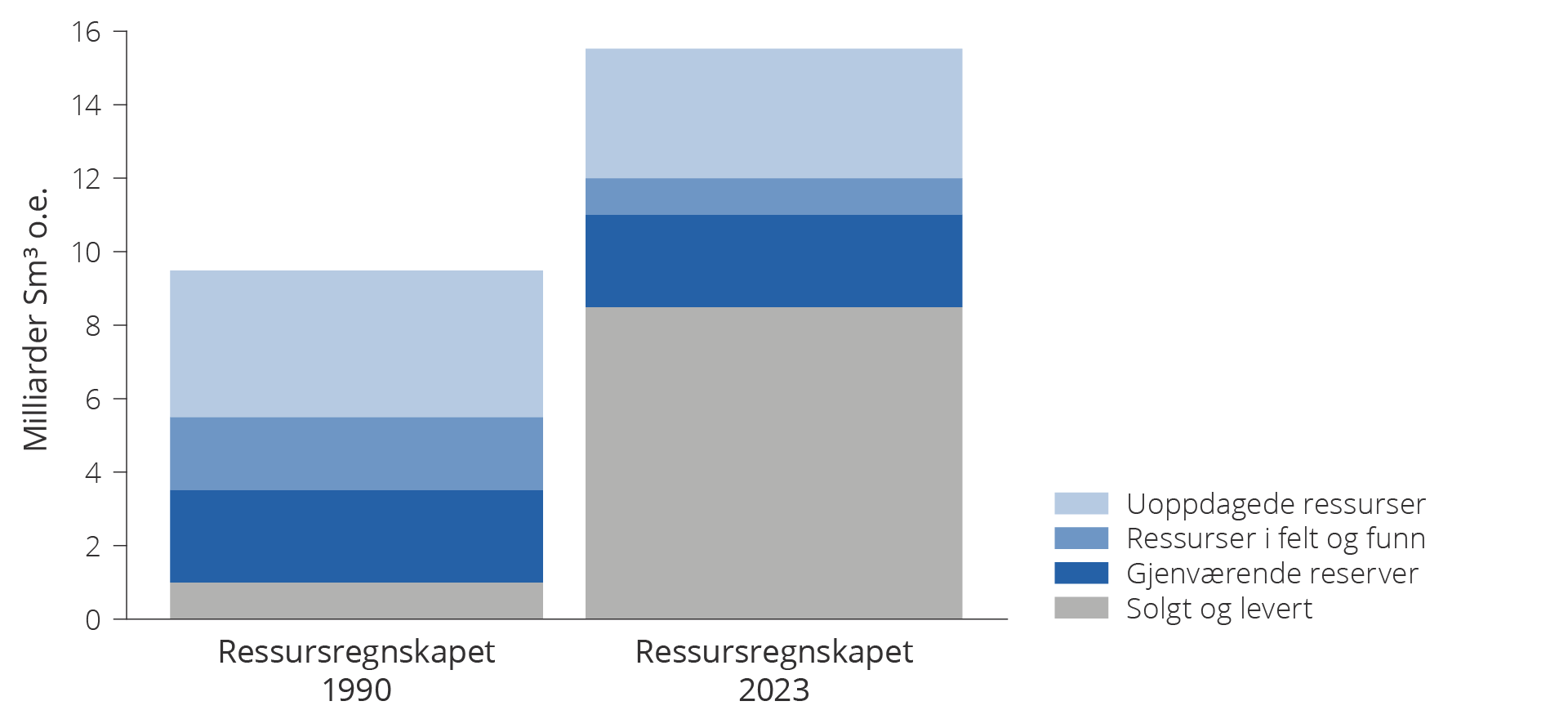

Historisk har det vært en tendens til å undervurdere hvordan teknologiutviklingen og økt kunnskap om undergrunnen har bidratt til økt ressurstilvekst og høyere produksjon. Figur 4.6 viser utviklingen i Sokkeldirektoratets vurdering av totale ressurser i 1990 og 2023. Direktoratets ressursestimat har økt med om lag 60 prosent i denne perioden.

Figur 4.6. Vekst i Sokkeldirektoratets ressursestimat fra 1990 til 2023.

Tre mulighetsbilder fram mot 2050

Den betydelige usikkerheten i ressursgrunnlaget, leteaktiviteten og teknologiutviklingen gjør det vanskelig å lage en forventningsrett prognose for framtidig produksjon av olje og gass.

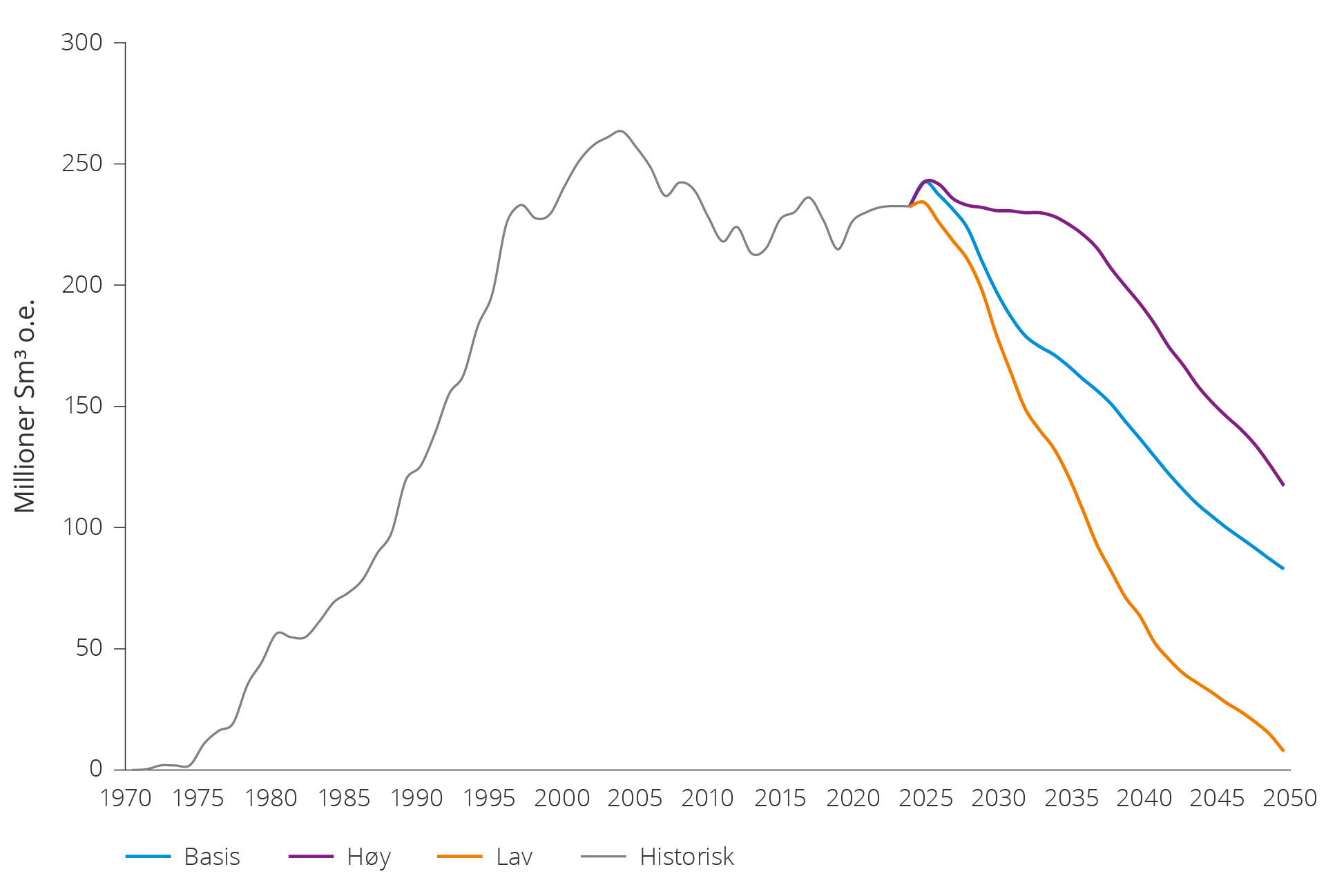

Sokkeldirektoratet har derfor utviklet tre mulighetsbilder for total petroleumsproduksjon på norsk sokkel fram til 2050, som i større grad enn en prognose spenner ut utfalls- eller mulighetsrommet for framtidig produksjon. De tre mulighetsbildene ble første gang publisert i Oljedirektoratets ressursrapport for 2022(14). De er nå oppdatert med nye data fra oljeselskapene i forbindelse med innrapportering til revidert nasjonalbudsjett 2024, se figur 4.7.

Alle mulighetsbildene viser nedgang i produksjonen, men nedgangstakten er forskjellig avhengig av leteaktiviteten og teknologiutviklingen. Utfallsrommet viser stor spredning i produksjon i 2050.

Reduksjon i produksjonen på norsk sokkel i de tre mulighetsbildene er innenfor intervallet for det globale fallet i olje- og gassproduksjon som FNs klimapanel og IEA har anslått at er i tråd med en vellykket oppfølging av Parisavtalen(15).

Figur 4.7 Tre mulighetsbilder for produksjonsutviklingen for total produksjon på norsk sokkel 2025–2050.

Metode for utvikling av mulighetsbilder

Det etableres produksjonsbaner for felt, funn og økt utvinning i hvert mulighetsbilde ved å ta utgangspunkt i innrapporterte data fra selskapene (rapportering til revidert nasjonalbudsjett (RNB)).

Sokkeldirektoratets estimat for uoppdagede ressurser i åpnede områder ligger til grunn for produksjonen fra nye funn. Produksjonsprofilen for nye funn avledes av forutsetningene i mulighetsbildene om leteaktivitet, funnrate og ledetid. For hvert funn utarbeides utbyggingsløsninger og tilhørende kostnads- og produksjonsprofiler.

Modellberegningene for nye funn bygger på forutsetninger om typiske utbyggingsløsninger (selvstendig- eller satellittutbygginger), hovedfase (olje eller gass), ressurser, reservoardybde og avstand til nærmeste infrastruktur (både felt og rør). Kostnadsnivået for leting, utbygging og produksjon er basert på historiske kostnader på norsk sokkel og forventninger om framtidig utvikling i kostnadsnivå og teknologi.

Ettersom produksjonen fra olje- og gassvirksomheten på norsk sokkel ventes å falle gradvis mot 2050 vil det måtte skje en konsolidering av infrastrukturen for å holde enhetskostnadene nede. Dette reflekteres i kostnadene som legges til grunn.

Den samme markedsutviklingen ligger til grunn for alle mulighetsbildene. For beregningstekniske formål er olje- og gassprisutviklingen fra revidert nasjonalbudsjett 2024 lagt til grunn. Finansdepartementets karbonprisbaner for bruk i samfunnsøkonomiske analyser legges til grunn for utvikling i CO2-avgift og kvotepris(16).

Sokkeldirektoratet har regnet ut lønnsomhet (netto nåverdi (7 prosent før skatt)) for funn, felt og økt utvinning. Bare prosjekt med positiv netto nåverdi inkluderes i produksjonsprofilen. Dette gir, for hvert mulighetsbilde, et produksjonsforløp fram til 2050. Mulighetsbildene varierer med hensyn til leteaktivitet og ressurstilvekst, kapasitetsskranker i infrastruktur og næringer, ledetid og teknologiutvikling.

Mulighetsbilde basis

I dette mulighetsbildet øker produksjonen av væske og gass fram mot 2025, før den gradvis går ned i takt med at ressursene tømmes. Gassens andel av totalproduksjonen øker over tid.

Produksjonsutvikling

Produksjonen reduseres gradvis fra 243 millioner Sm3 o.e. i 2025 til et nivå om lag 83 millioner Sm3 o.e. i 2050 i takt med en gradvis nedgang i produksjonen på de større feltene (basis, figur 4.7). Dette er en nedgang på om lag to tredeler fra 2025 til 2050. Dette innebærer en betydelig nedbygging av petroleumsvirksomheten fram til 2050.

Leteaktivitet og ressurstilvekst

Leteaktiviteten holder seg på dagens nivå de nærmeste årene, men avtar deretter. På kort og mellomlang sikt er det størst leteaktivitet i Nordsjøen og Norskehavet. Her er det tilgang på infrastruktur med ledig kapasitet. Det kan bidra til kort ledetid fra funn til produksjon og kort tilbakebetalingstid.

Funn som bygges ut opprettholder kapasitetsutnyttelse på vertsfelt, rør og prosessanlegg. Enhetskostnadene holdes nede. Dette gir økt overskudd på eksisterende felt og reduserer terskelen for å igangsette nye prosjekter.

På mellomlang og lengre sikt bores en økende andel av letebrønnene i Barentshavet, mens andelen i Nordsjøen avtar.

Det gjøres mange funn, men de er gjennomgående små og ressurstilveksten fra leting avtar.

Teknologiutvikling, funn og felt

Ettersom næringen drives effektivt og det skjer omfattende konsolidering, er nye funn i all hovedsak lønnsomme selv om de er små. De fleste nye funn som settes i produksjon, bygges ut som satellitter til eksisterende infrastruktur som forlenger produksjonen på felt utover det som opprinnelig var planlagt.

Flere prosjekter for å øke utvinningen på felt i drift gjennomføres. Prosjektene er imidlertid ikke tilstrekkelig store til å motvirke produksjonsnedgangen fra felt i drift.

Økonomi og samfunn

Petroleumssektoren står for en betydelig verdiskaping de neste 25 årene og vil fortsatt være viktig for statens inntekter.

I en rapport, utført av Statistisk Sentralbyrå (SSB) i 2022(17), anslås antall direkte og indirekte sysselsatte knyttet til petroleumsaktiviteten på norsk sokkel til rundt 156 100 i 2021. Sysselsatte knyttet til leverandørnæringens leveranser til den internasjonale petroleumsindustrien er ikke inkludert. SSB legger til grunn at sysselsettingen i sektoren vil følge nedgangen i produksjonen. Ettersom produksjonen reduseres med i underkant av 70 prosent fram til 2050, avtar også sysselsettingen.

I takt med at produksjonen fra feltene går ned, aktiviteten reduseres og produksjonen mer enn halveres mot 2050, vil også ringvirkningene til øvrige næringer gradvis gå ned. Derfor svekkes sektorens rolle som vekstmotor for resten av økonomien. Samtidig vil næringen i 2050 fortsatt ha betydelig inntjening per sysselsatt.

Mulighetsbilde lav

I dette mulighetsbildet faller produksjonen av væske og gass raskt. Det framskynder nedbygging av petroleumsvirksomheten. Et betydelig ressurspotensial i felt, funn og uoppdagede ressurser realiseres ikke.

Produksjonsutvikling

Produksjonen faller raskt fra om lag 235 millioner Sm3 o.e. i 2025 til nær ingen produksjon i 2050, se figur 4.7. Dette betyr i praksis en nedbygging av petroleumsvirksomheten.

Leteaktivitet og ressurstilvekst

Leteaktiviteten holder seg på dagens nivå de nærmeste årene, men faller deretter raskt. De fleste brønnene er tørre, det gjøres få drivverdige funn og leteaktiviteten stagnerer.

Undersøkelsesbrønnene som bores i Barentshavet er tørre eller resulterer i svært små funn. Letevirksomheten konsentreres derfor om Nordsjøen og Norskehavet. Her gir god tilgang på infrastruktur insentiv til å lete videre. Men ettersom funnene er svært små, bygges få av dem ut. Letevirksomheten klarer derfor ikke bidra til å opprettholde kapasitetsutnyttelsen på vertsfelt, rør og prosessanlegg.

Teknologiutvikling, funn og felt

Få nye funn bygges ut og svært få prosjekter for økt utvinning settes i gang. Dette fører til kraftig reduksjon i produksjonen og redusert verdiskaping for næringen.

Enhetskostnadene på feltene stiger raskt siden nye funn gjennom leting ikke bidrar til vesentlig økt produksjon på vertsfelt. Dette gir redusert overskudd og fall i produksjonen. Kostnadene stiger og lønnsomhet for leting og utbygging av nye funn reduseres. Dette fører til tidlig nedstenging av mange felt.

Økonomi og samfunn

I takt med at produksjonen fra feltene faller raskt mot nær null i 2050, avtar både sysselsettingen knyttet til næringen og ringvirkningene til resten av økonomien. SSBs beregninger kan vise mulige effekter hvor sysselsettingen faller med 100 000 personer sammenlignet med mulighetsbildet basis(18).

Dette innebærer i praksis en fullstendig nedbygging av petroleumsnæringen fram til 2050. Men selv med stor nedgang i produksjonen, bidrar dette mulighetsbildet til stor verdiskaping de neste 25 årene.

Mulighetsbilde høy

Produksjonen av væske og gass øker fram mot 2025 og holder seg på et høyt nivå det neste tiåret. Gassproduksjonen holder seg på et høyt nivå fram til 2037 før den begynner å avta. Norsk sokkel er en attraktiv petroleumsprovins, og myndighetene og næringen bidrar til å opprettholde leteaktiviteten, teknologiutviklingen og en lønnsom petroleumsproduksjon.

Produksjonsutvikling

Produksjonen fra og med 2025 opprettholdelses det neste tiåret før den gradvis avtar. Produksjonen avtar fra om lag 245 millioner Sm3 o.e. i 2025 til om lag 120 millioner Sm3 o.e. i 2050, se høy, figur 4.7. Det tilsvarer at produksjonen omtrent halveres fra 2025.

Leteaktivitet og ressurstilvekst

Høy leteaktivitet, både i infrastrukturnære områder og i områder som er lite utforsket, gir raskt flere og større funn. Tidlig i perioden gjøres det flere større gassfunn i mindre modne områder i Norskehavet.

Det gjøres flere store funn i Barentshavet blant annet i vest og sentrale deler av Barentshavet. Disse bygges raskt ut. Det etableres ny og stor gasseksportkapasitet fra Barentshavet til Norskehavet. De store funnene fører til økt leting. På mellomlang og lengre sikt bores en økende andel av letebrønnene i Barentshavet.

Økt leting og flere funn i modne områder øker verdien av eksisterende felt og infrastruktur. Funn som bygges ut opprettholder kapasitetsutnyttelsen på vertsfelt, rør og prosessanlegg. Kostnadene holdes nede. Økt overskudd på eksisterende felt bidrar til å forlenge produksjonen på feltene.

Teknologiutvikling, funn og felt

Flere innovasjoner øker lønnsomheten for leting, økt utvinning og utbygging av nye funn. En rekke store funn bygges ut enten som selvstendige offshore løsninger eller som havbunnsløsninger mot landanlegg. Alle nye, selvstendige utbygginger har tilnærmet utslippsfri kraftforsyning.

Flere prosjekter for å øke utvinningen på felt i drift gjennomføres. Ny teknologi utvikles og iverksettes raskt. Det gjør det mulig å øke utvinningen også fra tette reservoarer. Flere aktører prøver ut og lykkes med avanserte metoder for økt utvinning.

Økonomi og samfunn

Sektorens betydning for norsk økonomi og statlige inntekter er betydelig i dette mulighetsbildet. Ettersom produksjonen opprettholdes på et høyt nivå 10-15 år utover i tid, er sysselsettingen høy og ringvirkningene til resten av økonomien omfattende.

I tråd med avtakende produksjon, avtar sektorens betydning mot slutten av perioden. Imidlertid har næringen fortsatt betydelig inntjening per sysselsatt.

Konsekvenser for framtidig produksjon og verdiskaping

Alle tre mulighetsbildene viser en nedgang i produksjonen framover, men nedgangstakten er forskjellig i de tre mulighetsbildene. Nedgangen i produksjonen avhenger av utviklingen i omgivelsene, ressursbasen og aktørenes investeringer i leting og teknologiutvikling.

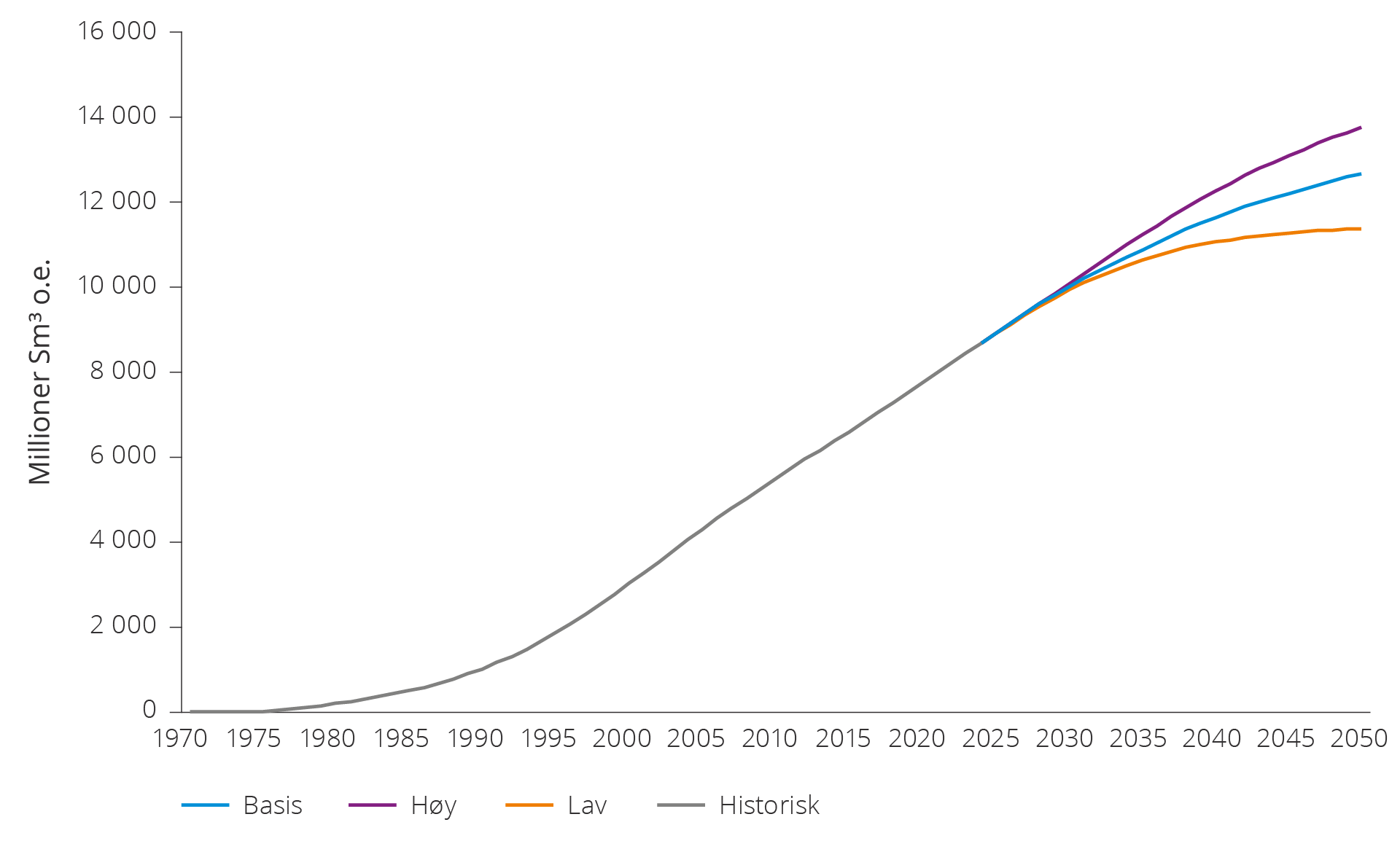

Hvordan disse faktorene utvikler seg, kan gi en betydelig forskjell i framtidig produksjon. De tre mulighetsbildene viser en forskjell i akkumulert produksjon på 2400 millioner Sm3 o.e. i 2050, se figur 4.8.

Figur 4.8 Anslag på akkumulert produksjon fram til 2050 i de tre mulighetsbildene.

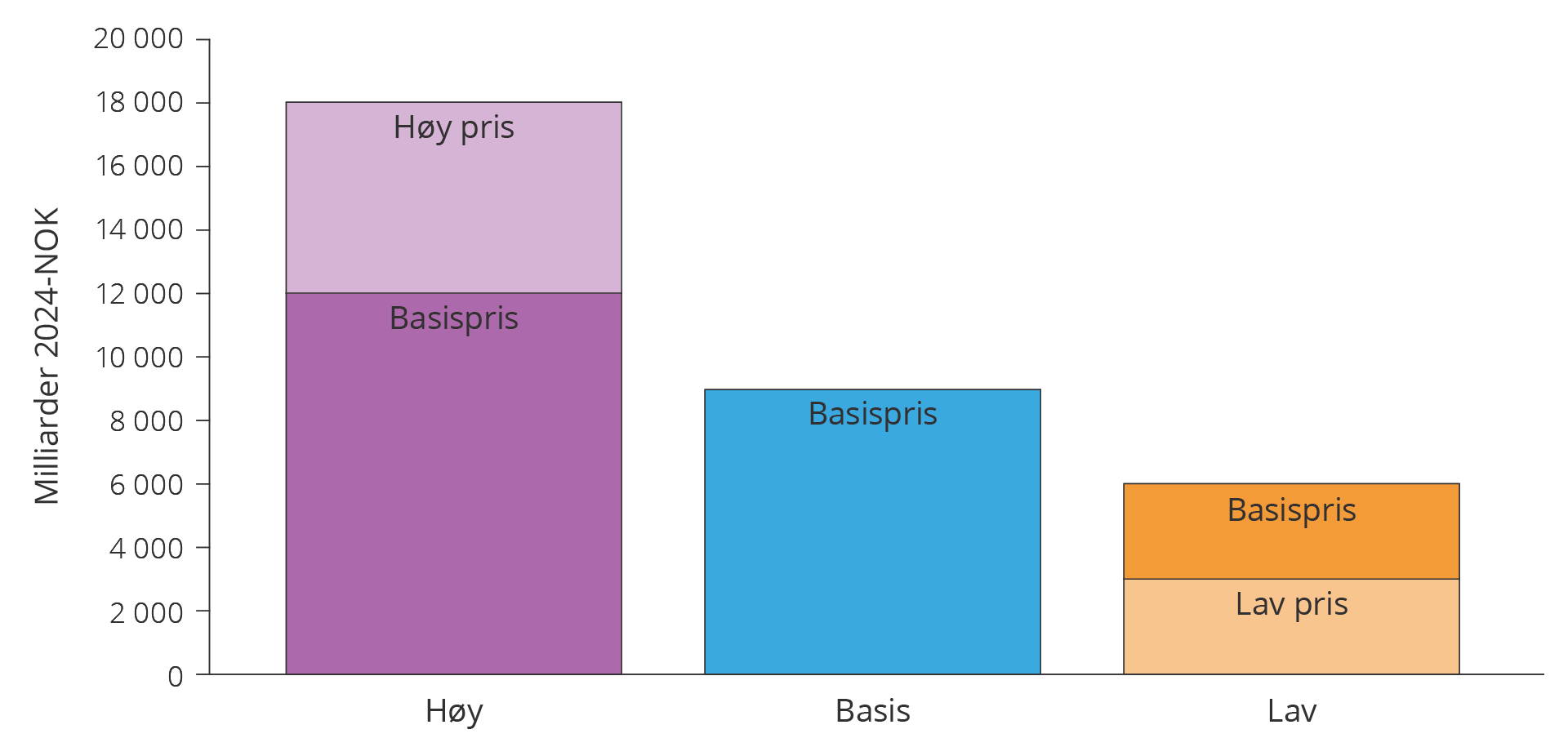

Mulighetsbildene viser en betydelig forskjell i framtidig verdiskaping og framtidige inntekter til staten fra petroleumsvirksomheten, se figur 4.9.

Figur 4.9 Beregningstekniske anslag for netto kontantstrøm fra norsk petroleumsvirksomhet 2025–2050 i de tre mulighetsbildene. Her er det lagt til grunn to ulike prisbaner: En bane der alle tre mulighetsbildene har basispris på 70 USD/fat og en med prissensitivitet på 95 USD/fat i høy, og 45 USD/fat i lav.

Sysselsetting, produktinnsats og ringvirkninger nedjusteres i takt med nedgangen i produksjonen. Beregninger utført av SSB(19) viser at omstillingskostnadene knyttet til overgang til annen næringsvirksomhet er usikre selv om endringene kommer over lang tid, slik som i basis. De kan bli store ved en rask nedbygging som i lav(20). Samtidig er det betydelig usikkerhet knyttet til framtidig aktivitetsnivå også innen hvert mulighetsbilde.

Tiltak for å øke ressurstilveksten og holde enhetskostnadene lave blir avgjørende for framtidig produksjon og framtidige inntekter i alle mulighetsbildene. Nye næringer kan bidra til å styrke de etablerte verdikjedene innen olje og gass.

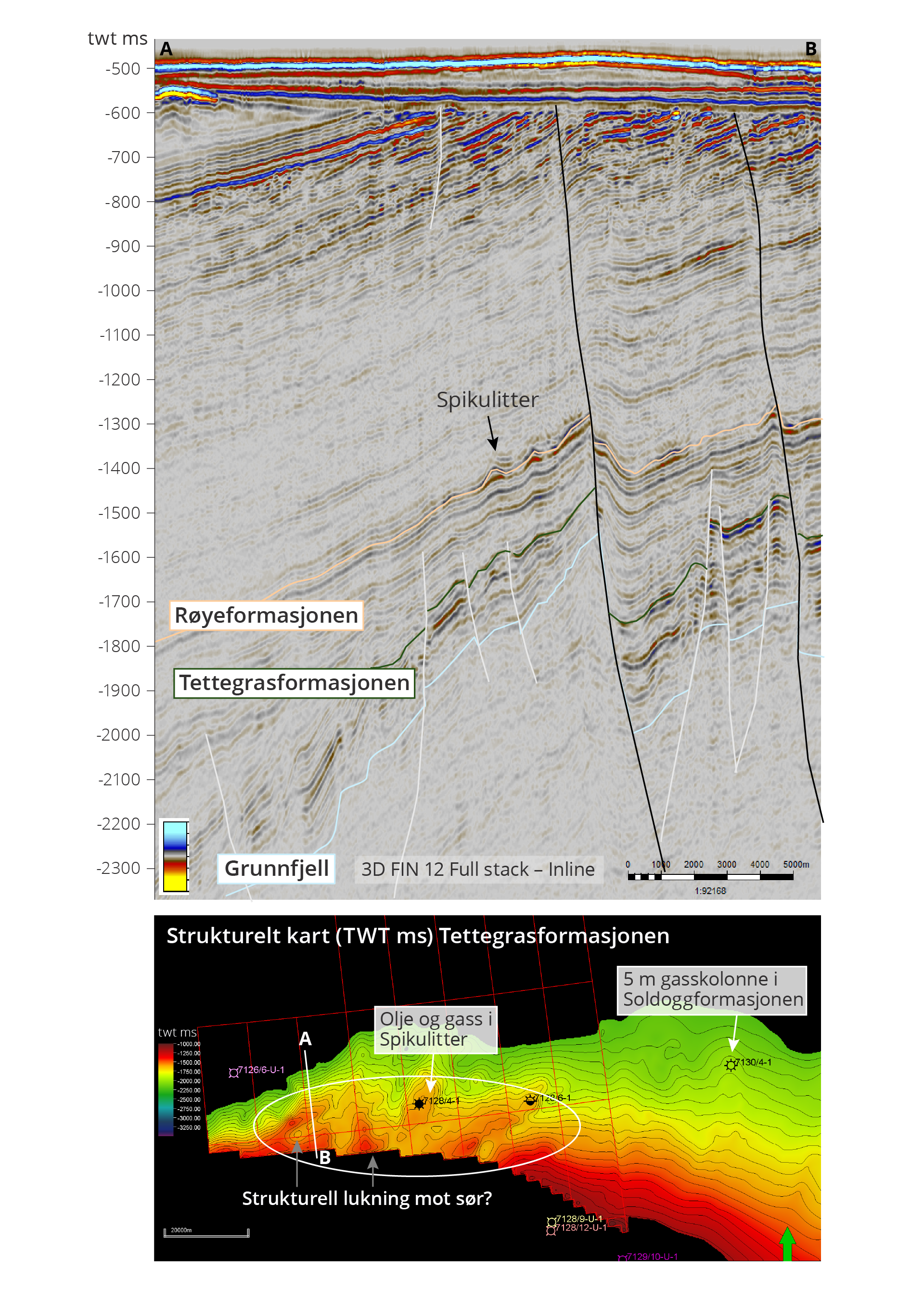

Last nedGjenværende ressurser

I dette kapittelet:

- Forvaltning av petroleumsressursene

- Reserver og utfordringer i felt

- Flere tiltak kan gi økt utvinning

- Ressurser og utfordringer i funn

- Leting gir grunnlag for langsiktig produksjon

En av Sokkeldirektoratets viktigste oppgaver er å ha oversikt over de gjenværende petroleumsressursene slik at myndighetene og aktørene har et best mulig fakta- og kunnskapsgrunnlag. Det bidrar til læring, god ressursforvaltning og gode beslutninger som kan hjelpe til å opprettholde leteaktivitet og produksjon i årene framover.

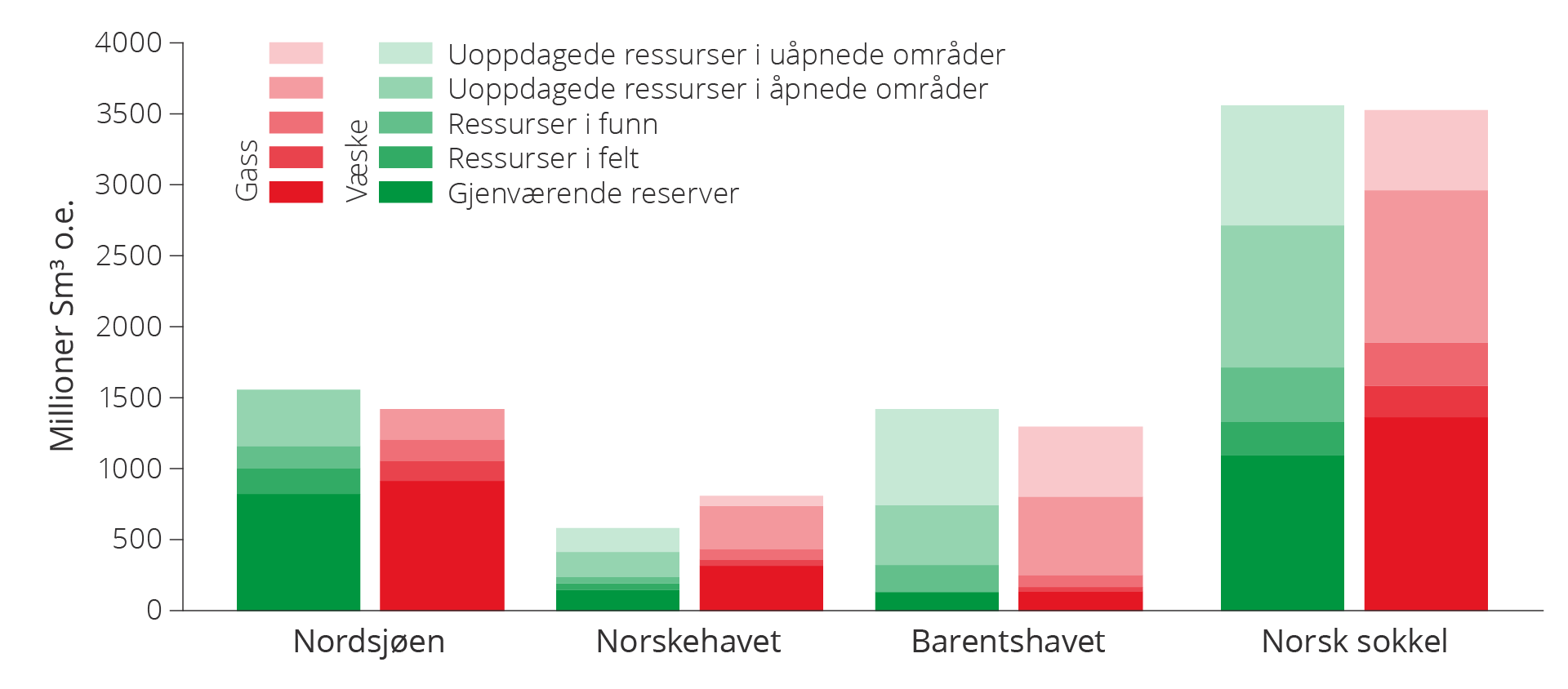

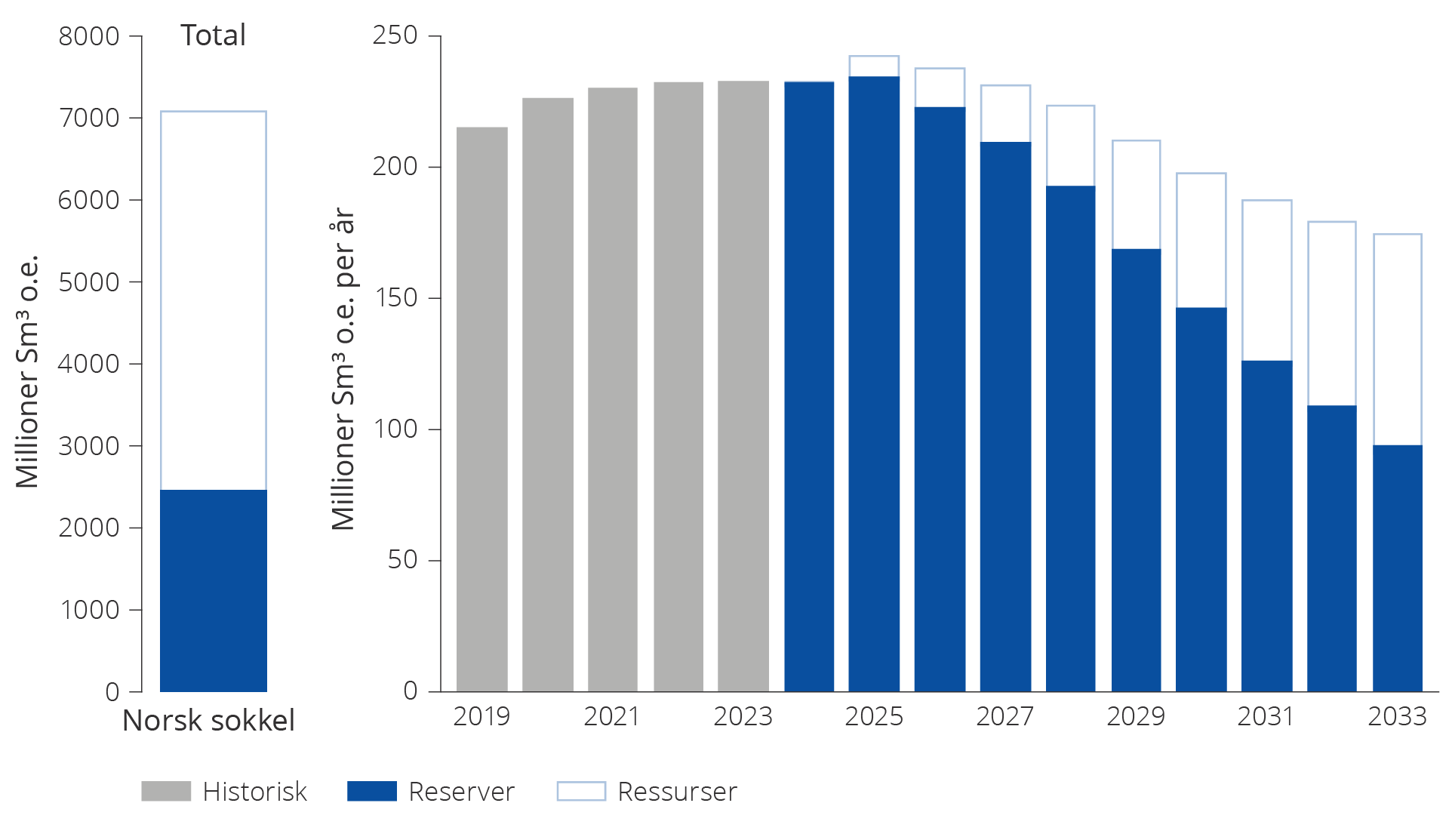

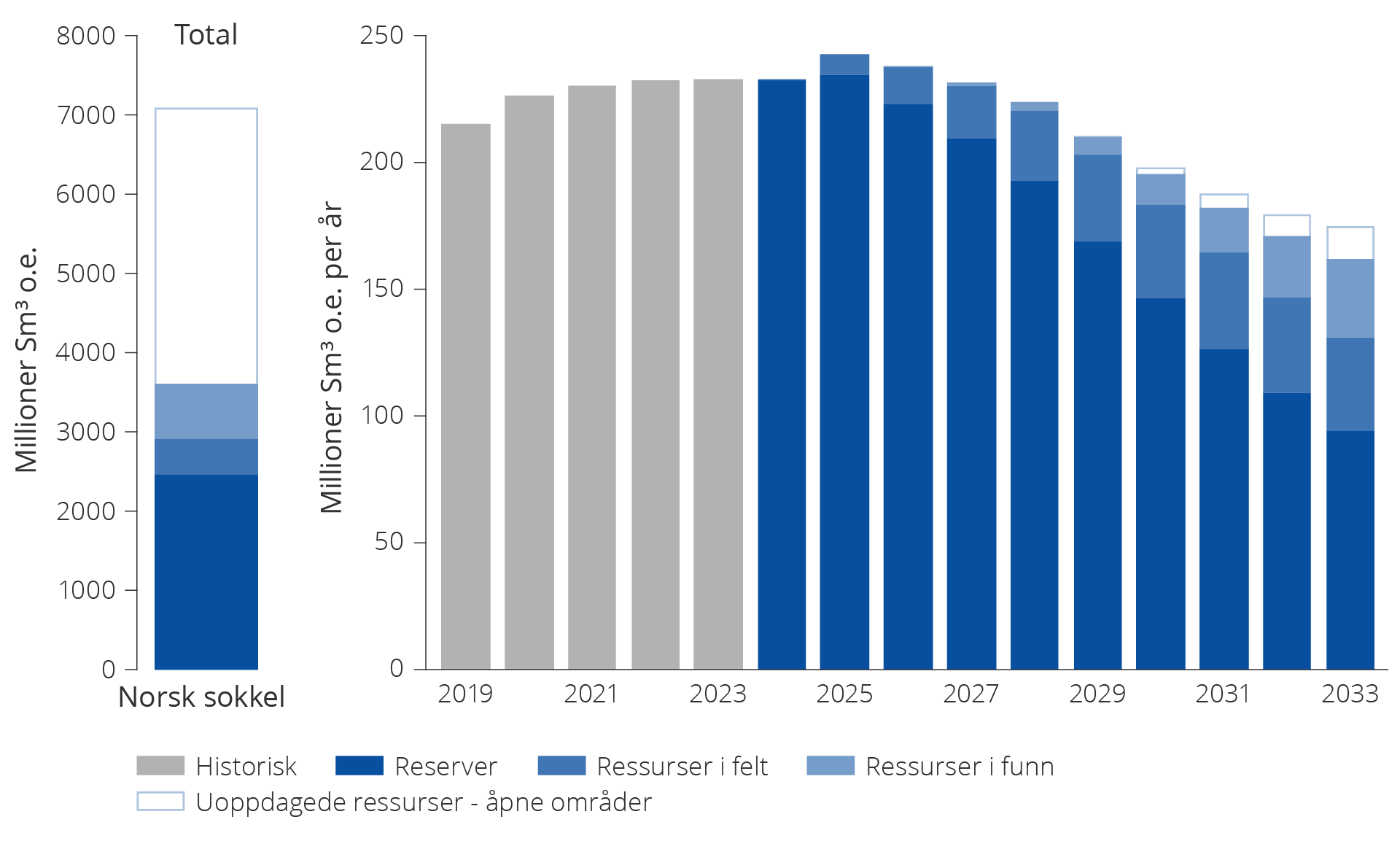

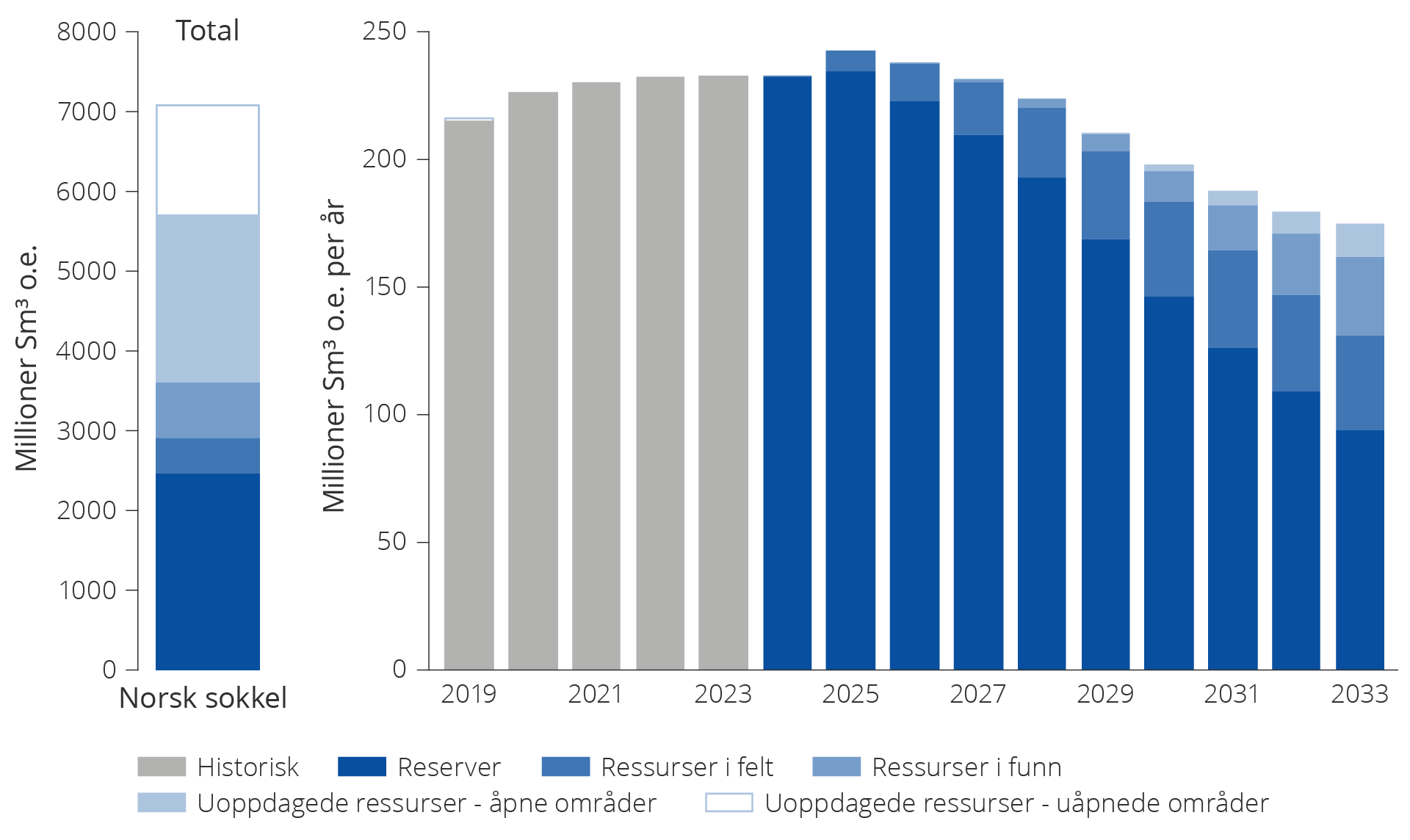

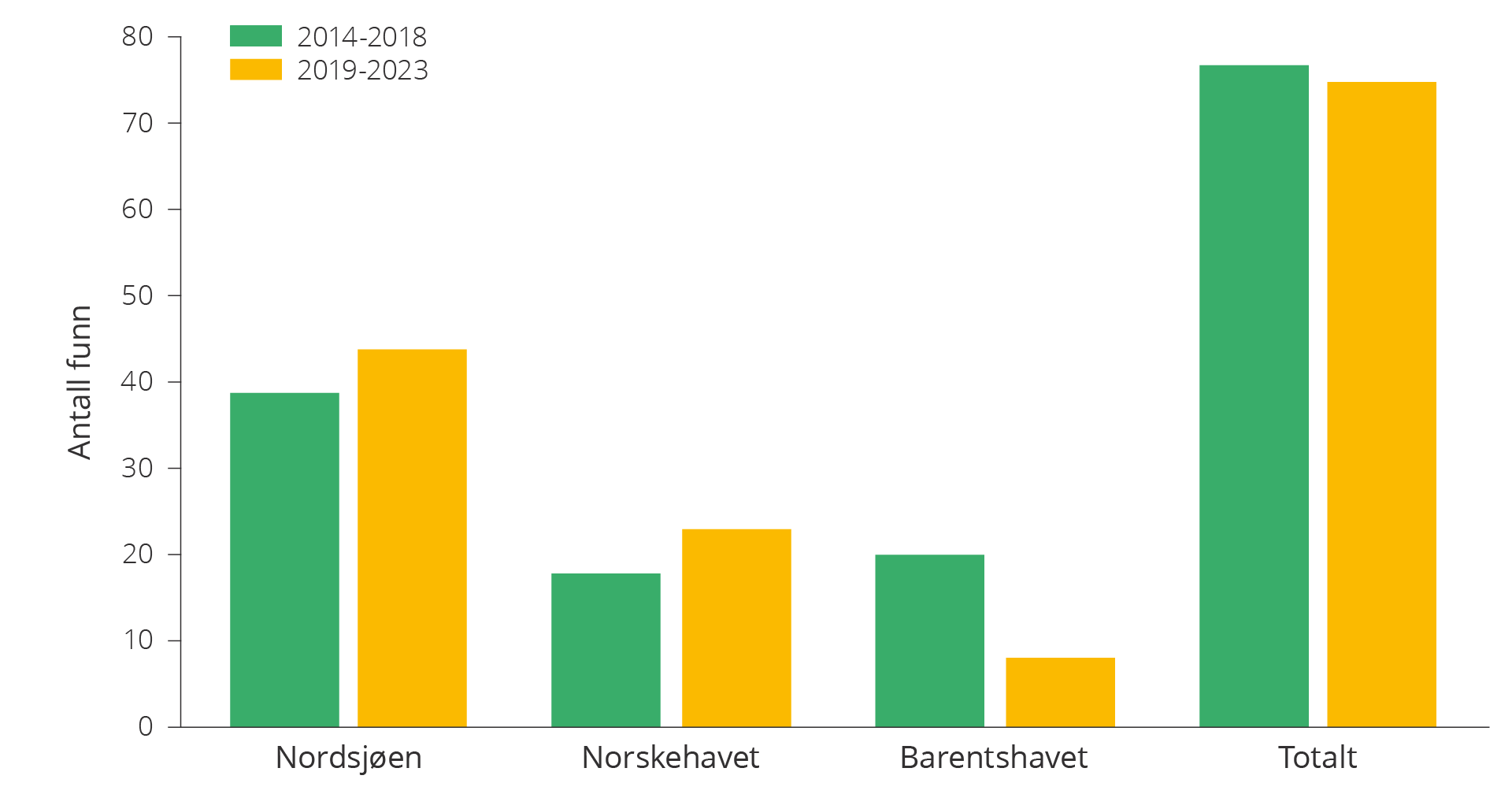

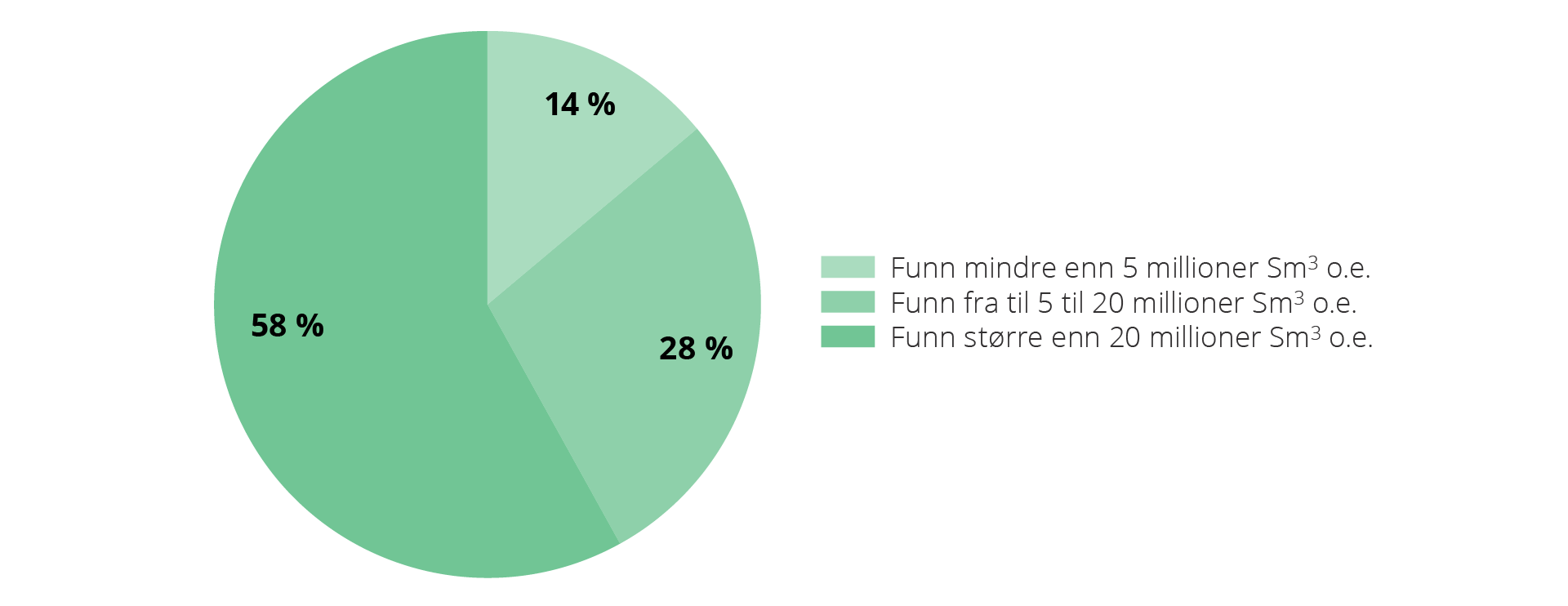

Sokkeldirektoratets estimat for de totale gjenværende ressursene på norsk sokkel er om lag 7,1 milliarder Sm3 o.e. Av de gjenværende ressursene er om lag 3,6 milliarder Sm3 o.e. reserver og ressurser i funn og felt, mens om lag 3,5 milliarder Sm3 o.e. er uoppdagede ressurser. Av disse om lag 60 prosent i åpnede områder.

De gjenværende ressursene og fordelingen mellom oppdagede og uoppdagede ressurser i henholdsvis åpnede og uåpnede områder er vist for de tre havområdene i figur 5.1.

Figur 5.1 Totale gjenværende petroleumsressurser fordelt på væske og gass, ressursklasser og havområder per 31.12.2023.

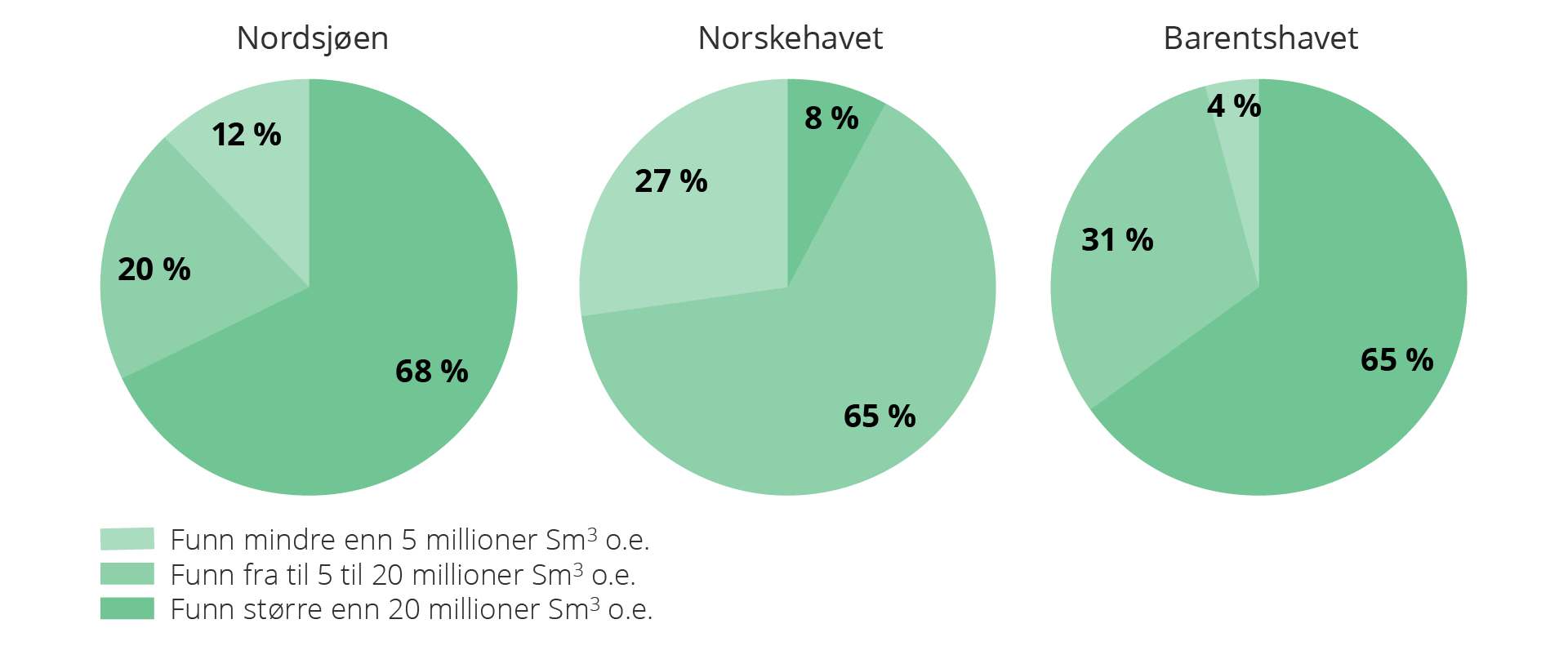

I Nordsjøen, der det har vært aktivitet lengst og følgelig mest erfaring og informasjon, er hoveddelen (om lag 60 prosent) av væsken og gassen definert som reserver, det vil si at de har godkjente planer for utvinning, se ressursklassifisering i kapittel 3.

I Norskehavet utgjør de uoppdagede ressursene i overkant av 50 prosent de gjenværende ressursene.

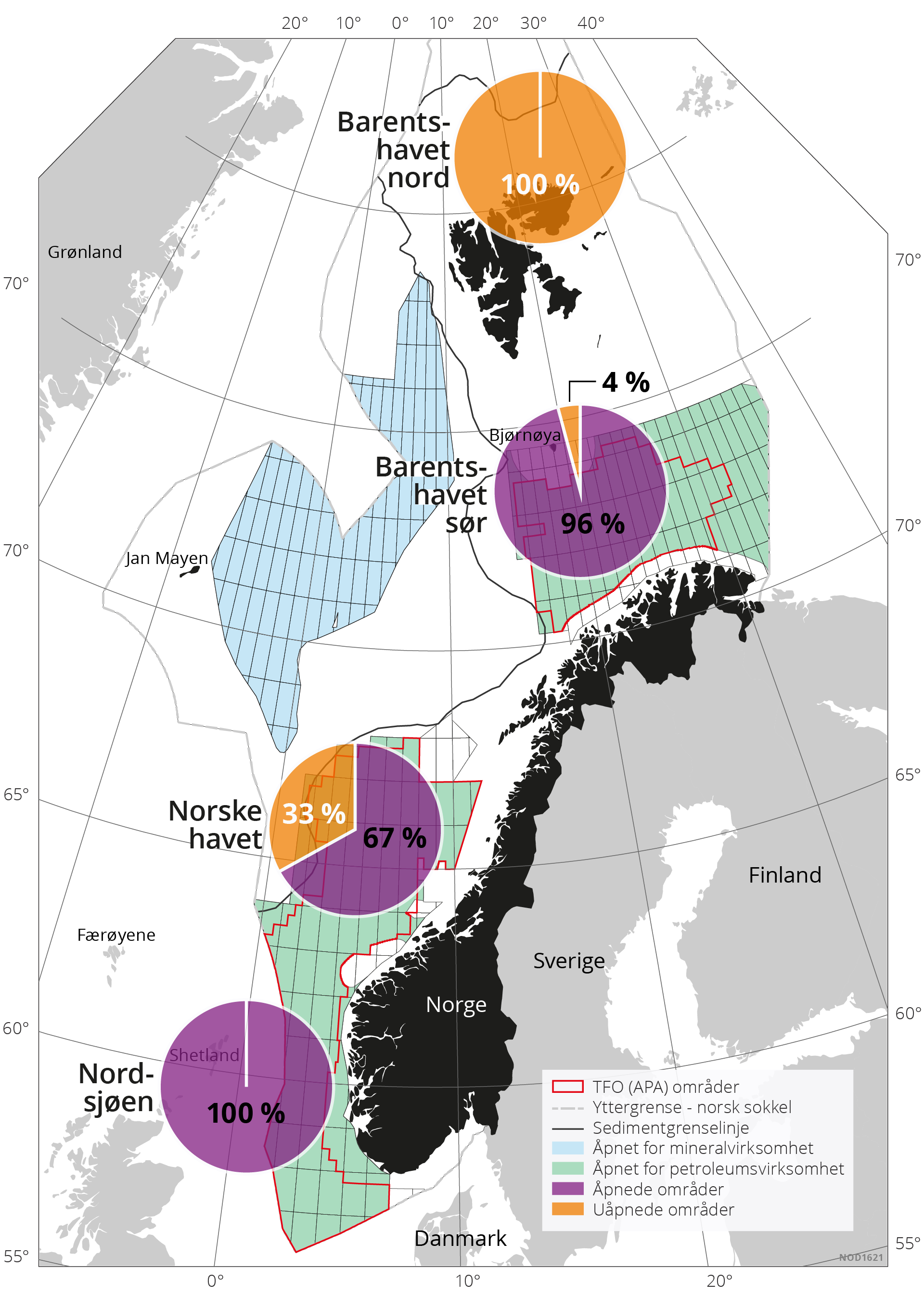

Også i Barentshavet utgjør de uoppdagede ressursene den største andelen. Om lag 80 prosent av de gjenværende væske- og gassressursene i Barentshavet er ennå ikke funnet. Store områder i Barentshavet er ikke åpnet for petroleumsaktivitet, og her antas det at om lag 50 prosent av de uoppdagede ressursene i Barentshavet ligger.

De totale gjenværende ressursene danner grunnlag for produksjon av olje og gass i lang tid framover, se figurene 3.6 og 4.3.

For at norsk sokkel skal holde produksjonen på et høyt nivå, er det viktig at selskapene investerer slik at det forventede produksjonsfallet bremses. Myndighetenes pådriv for helhetlige og langsiktige løsninger kan sikre beslutninger som bidrar til god ressursforvaltning.

Forvaltning av petroleumsressursene

Petroleumsloven(21) slår fast at staten har eiendomsrett til undersjøiske petroleumsforekomster og eksklusiv rett til ressursforvaltning. Petroleumsressursene skal forvaltes i et langsiktig perspektiv slik at det kommer hele det norske samfunnet til gode.

Olje- og gassressursene er ikke-fornybare ressurser, og virksomheten er kapitalintensiv og langsiktig. Det er derfor en hovedoppgave for myndighetene, som ressurseier og regulator, å etablere og vedlikeholde et rammeverk for virksomheten. Rammeverket skal medvirke til at oljeselskapene har en egeninteresse i å utnytte olje- og gassressursene til det beste for samfunnet.

I en del tilfeller er det imidlertid ikke samsvar mellom selskapenes og samfunnets økonomiske vurderinger(22). Dette kalles markedssvikt(23). Her kan offentlige tiltak bidra til bedre ressursbruk for samfunnet. I boksen under vises et utvalg eksempler på markedssvikt som kan oppstå i petroleumssektoren og som skaper behov for offentlige tiltak.

Reguleringen av petroleumsvirksomheten prøver å ta hensyn til de viktigste formene for markedssvikt og er utformet for å gi best mulig samsvar mellom selskapenes beslutninger og myndighetenes interesser.

Markedssvikt i petroleumssektoren

Det er ulike former for markedssvikt(23) i petroleumssektoren. Myndighetene regulerer, korrigerer eller påvirker selskapenes beslutninger for å sikre at de sammenfaller med det beste for samfunnet. De vanligste formene for markedssvikt innenfor petroleumsvirksomheten beskrives nedenfor.

Kollektive goder(24) eller felles goder er goder som har følgende egenskaper:

1) Ikke-eksklusivitet, det vil si at ingen kan stenges ute fra konsum av godet og 2) ikke-rivalisering, det vil si at en persons konsum av godet ikke forringer en annen persons konsum av det samme godet. Når det ikke er mulig å utelukke andre fra å bruke godet, er det vanskelig å etablere et marked for dette godet. Ingen vil være villig til å betale for et gode de uansett har tilgang til. Det vil heller ikke være noen som er villig til å investere i et gode som alle vil få tilgang til.

Verdien av det kollektive godet er høyere for samfunnet enn betalingsviljen til selskapene. Det kan derfor være i samfunnets interesse at myndighetene griper inn for å sikre at kollektive goder produseres.

Et eksempel er offentlig tilgjengelige data og informasjon om geologien på norsk sokkel. Et annet eksempel er statlig støtte til forskning og utvikling (FoU). Uten at myndighetene tar en aktiv rolle, forskes det for lite og for lite geodata samles inn. Det er viktig at myndighetene også som ressurseier har best mulig kjennskap til de mulighetene som foreligger på sokkelen(25) .

Positive eksterne effekter er fordeler av en bedrifts aktivitet eller investeringer som bedriften ikke tar hensyn til i sine beslutninger. Eksempler er investeringer i FoU eller leting som genererer ny kunnskap. Kunnskapen kommer andre til gode uten at bedriften får kompensasjon for dette. Dette kan tilsi regulering og/eller offentlig støtte.

Økt FoU-innsats eller leting kan også stimuleres gjennom andre typer virkemidler, som for eksempel patenter eller frigjøringsregler knyttet til deling av geologisk informasjon. Slike ordninger sørger for at den som utvikler en ny løsning eller gjør et nytt funn beskyttes fra tidlig kopiering og at andre skor seg på deres ideer. Ulempen er at dette hindrer spredning av viktig informasjon eller teknologier.

Uttesting av ny teknologi, som for eksempel en EOR-pilot (Enhanced oil recovery), er også en variant av positive eksterne effekter. Uttesting av teknologi, gjennomført av rettighetshaverne i en utvinningstillatelse, har positive effekter for andre utvinningstillatelser.

Nettverkeffekter: Positive nettverkseffekter oppstår når en bedrifts kjøp av et gode øker nytten til alle andre kjøpere av godet. Dette kan være en direkte effekt: Jo flere som bruker en type plattform for videomøter, jo bedre er det for alle brukerne av denne plattformen. Det kan også være en indirekte effekt. Et eksempel er karbonfangst fra kraftverk og industri der nytten for den enkelte bedrift avhenger av tilgjengeligheten til infrastruktur for transport og lagring av CO2.

Poenget er at en bedrift har nytte av at andre bedrifter bruker samme type teknologi. Da oppstår positive verdier utover det den enkelte bedrift tar hensyn til. Dersom det er samfunnsøkonomisk lønnsomt med den nye teknologien, tilsier det at det offentlige i en overgangsperiode kan ta en koordinerende rolle og bidra til å sikre etablering av tilstrekkelig mange brukere av teknologien. Et eksempel på dette er å tildele lagringsmuligheter for CO2 som kan framskynde fangst og transport av CO2.

Negative eksterne effekter: Petroleumsaktivitet har ulemper som oljeselskapene ikke nødvendigvis har insentiver til å ta hensyn til i sine lønnsomhetsberegninger. Det kan dreie seg om forurensning av sjø, havbunn og kystsone samt utslipp av klimagasser og andre utslipp til luft.

Dersom oljeselskapene ikke blir stilt ansvarlige for den samfunnsøkonomiske kostnaden av utslipp, vil det medføre høyere utslipp enn det som er samfunnsøkonomisk akseptabelt. Dette kan unngås ved bruk av miljøavgifter og kvotehandel, slik at selskapene inkluderer de samfunnsmessige ulempene i sine egne kostnadsvurderinger.

Petroleumsaktivitet kan også medføre ulemper for annen næringsaktivitet.

Manglende eierskap til petroleumsressurser nær egen utvinningstillatelse kan medføre at løsninger som selskapene foreslår ikke nødvendigvis vil være i samfunnets interesse. Dette kan eksempelvis medføre at selskapene ser bort fra samordnede utbygginger som gir stordriftsfordeler og følgelig lavere totale utbyggingskostnader.

Manglende områdeperspektiv og samordning på tvers av lisensgrenser kan også skyldes at aktørene har ulik informasjon om ressurser og kostnader. Ulik tilgang til beslutningsrelevant informasjon kan skape grunnlag for ulik tilpasning og strategisk adferd som kan hindre at lønnsomme prosjekter gjennomføres.

Imperfekte kapitalmarkeder: Manglende eller asymmetrisk informasjon om lønnsomheten i prosjekter kan også føre til at potensielle långivere ikke stiller tilstrekkelig kapital til rådighet. I kapitalmarkedet vil långiver som regel ha mindre informasjon om lønnsomhetsforhold og kredittverdighet enn låntaker. Da kan investor eller kredittgiver vurdere risikoen som høyere enn den faktisk er, noe som fører til høye renter eller avslag på lån. Dette kan også bidra til mindre leting og FoU enn det som er til beste for samfunnet.

Stordriftsfordeler og markedsmakt: Både felt- og transportinfrastruktur har stordriftsfordeler, det vil si at enhetskostnaden faller med økende produksjonskapasitet. Det er effektivt å samordne produksjon og transport for å utnytte fordelene ved store enheter. En ulempe er at store enheter kan utnytte sin størrelse og markedsmakt for eksempel ved å kreve høye priser for prosessering og transport. I slike tilfeller kan det være behov for offentlig regulering. I petroleumssektoren skjer denne reguleringen gjennom regulert tilgang til gassinfrastrukturen og gjennom TPA-forskriften (forskrift om andres bruk av innretninger).

Manglende langsiktighet i rettighetshavernes beslutninger kan medføre at selskapene har høyere krav til avkastning enn det som benyttes i samfunnsøkonomiske analyser. Med avkastningskrav menes det bedriften minimum krever i kompensasjon for å investere i et nytt prosjekt. Bedriften krever høyere avkastning ved høy risiko og lavere avkastning ved lav risiko. Staten vil vanligvis oppfatte risikoen som lavere enn bedriftene siden staten innehar flere prosjekter der risikoen slår ulikt til. Framtidige muligheter verdsettes lavere av selskapene enn staten på grunn av høyere avkastningskrav, eksempelvis letemuligheter.

Krav om absolutt lønnsomhet: Interne kapasitetsbegrensninger i selskapene eller begrensninger i andre markeder som eksempelvis i kapital- eller i arbeidsmarkedene, kan medføre krav om absolutt lønnsomhet i prosjektene. Et slikt krav kan være minstekrav til prosjektets nettonåverdi etter skatt. Dette kan føre til at samfunnsøkonomisk lønnsomme prosjekter på norsk sokkel ikke prioriteres av selskapene fordi de har prosjekter med høyere lønnsomhet i andre petroleumsprovinser.

Alle disse forholdene kan medføre at selskapenes beslutninger vil gi en annen løsning enn det som er den beste løsningen for samfunnet. Dette kan medføre lavere leting, mindre økt utvinning og lavere produksjon enn det som er samfunnsøkonomisk lønnsomt.

Selskapenes beslutninger og mulig markedssvikt kan knyttes til ulike faser fra leting til nedstengning av et felt. I resten av kapittelet er disse beslutningene knyttet til gjenværende ressurser inndelt etter ressurskategoriene reserver, ressurser i felt, ressurser i funn og uoppdagede ressurser.

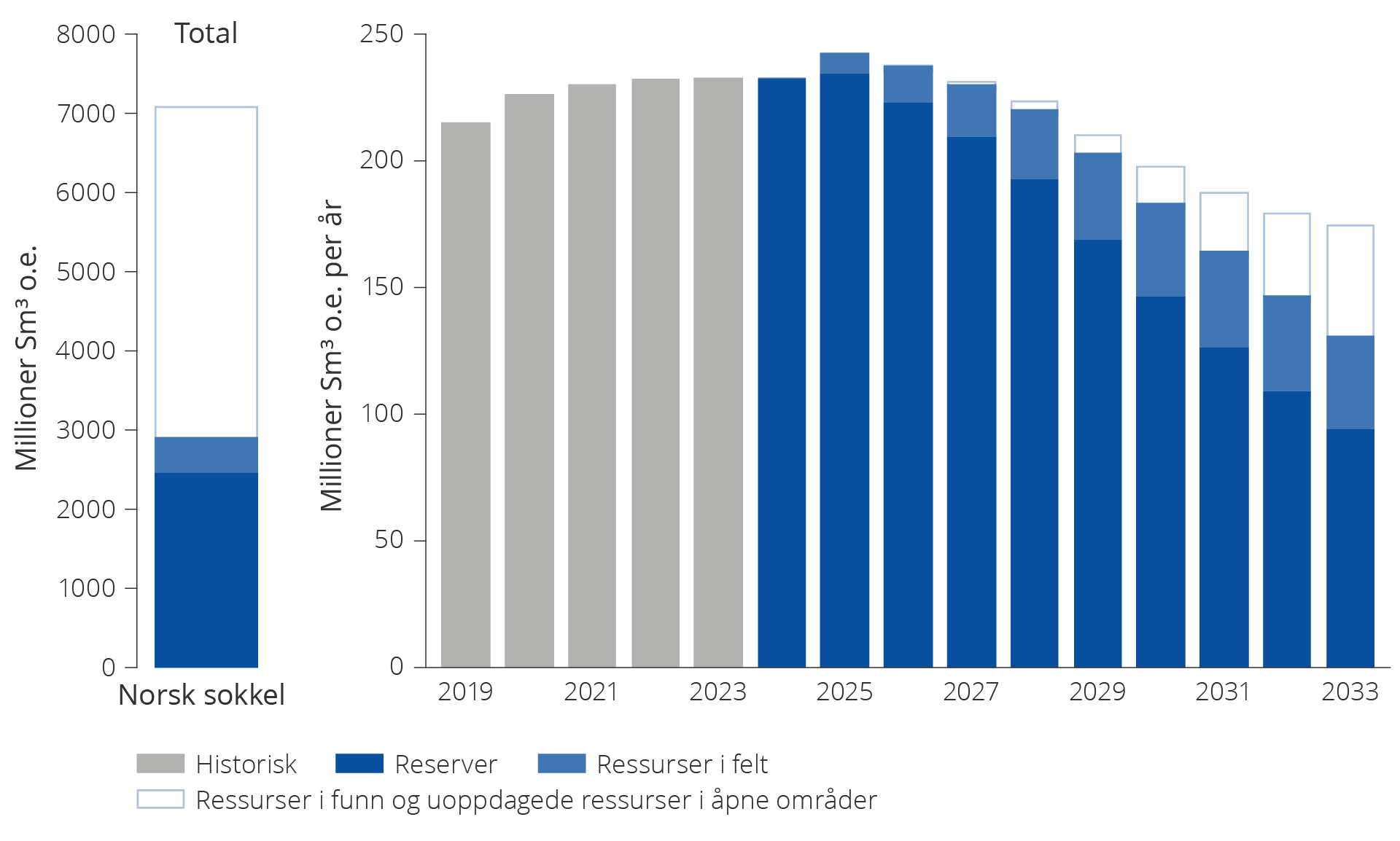

Reserver og utfordringer i felt

Ved starten av 2024 var 92 felt i produksjon. Av disse var 67 i Nordsjøen, 23 i Norskehavet og 2 i Barentshavet.

Produksjonen av petroleum på norsk sokkel var på et stabilt høyt nivå 2023. Oljeproduksjonen var på sitt høyeste nivå siden 2010, mens gassproduksjonen gikk noe ned etter å ha vært rekordhøy i 2022.

Produksjonen av petroleum har siden 2020 økt hvert år, se figur 5.2. Petroleumsproduksjonen ventes også å øke i 2024. Det anslås at nivået i 2025 vil være det høyeste siden 2006.

Etter 2025 antas totalproduksjonen fra reserver i eksisterende felt å falle i takt med uttømming og trykkfall i reservoarene. Basert på dagens kunnskap, forventes produksjonen fra felt i produksjon å mer enn halveres i perioden til og med 2033.

Figur 5.2 Gjenværende reserver. Historisk totalproduksjon 2019–2023 og forventet framtidig produksjon fra reserver 2024–2033.

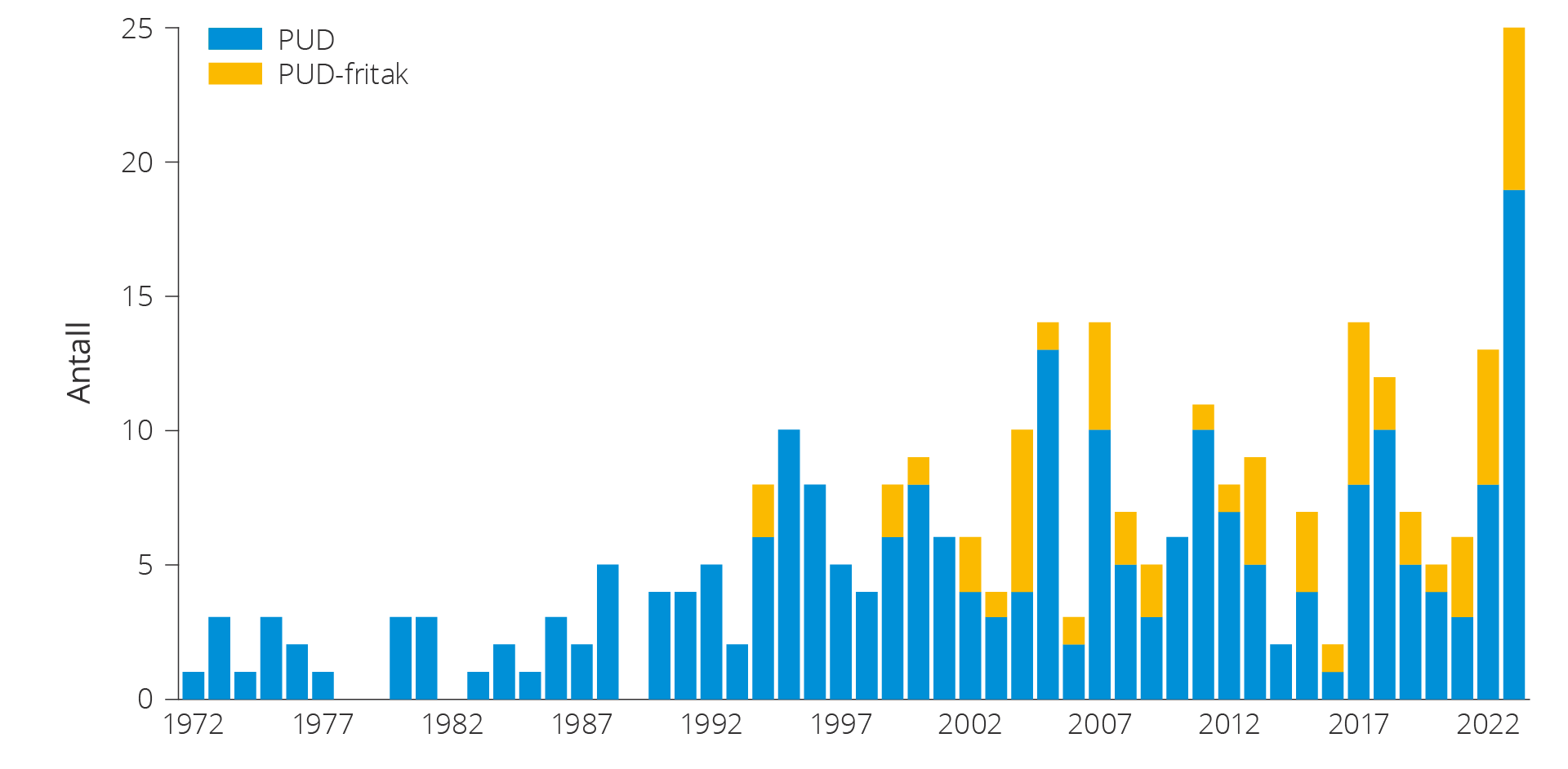

I 2022 ble det levert mange planer for utbygging og drift (PUD) til departementet som ble behandlet i løpet av 2023, se figur 3.3 og boks om plan for utbygging og drift (PUD). Alle planene ble godkjent av myndighetene og inngår i forventet framtidig produksjon fra reserver i figur 5.2.

Den store økningen i antall PUD-er i 2023 skyldes hovedsakelig de midlertidige endringene i petroleumsskatten se boks om midlertidige endringer i petroleumsskatteloven som ble vedtatt i juni 2020. Skatteendringene har lagt til rette for at flere utbygginger kan realiseres og at flere utbygginger kan settes i produksjon tidligere enn de ellers ville blitt. Disse utbyggingsprosjektene bidrar til at produksjonen kan holde seg relativt høy de nærmeste årene. Flere prosjekter legger også til rette for kraftforsyning fra land for å redusere utslipp av CO2 fra produksjonen.

Figur 5.3 Godkjente planer for utbygging og drift (PUD) samt PUD-fritak i 2023.

Plan for utbygging og drift (PUD)

Før rettighetshaverne kan bygge ut et eller flere funn, må myndighetene godkjenne en plan for utbygging og drift (PUD). En PUD består av en utbyggingsdel, som omhandler utbyggingen av funnet eller funnene, og en konsekvensutredningsdel, som omhandler hvilke konsekvenser utbyggingen vil få. Det kan gis fritak for innlevering av PUD. Dette vil først og fremst være aktuelt ved utbygging av mindre funn som kan nås fra eksisterende innretninger på felt med godkjent plan for utbygging og drift. Et funn som bygges ut på denne måten, vil normalt inngå som en del av det eksisterende feltet uten å få eget navn.

Midlertidige endringer i petroleumsskatteloven

Stortinget vedtok i juni 2020 midlertidige endringer i petroleumsskatteloven, jf. Prop. 113 L (2019–2020) og Innst. 351 L (2019–2020). Formålet var å legge til rette for at oljeselskapene kunne videreføre arbeidet med planlagte investeringsprosjekter på tross av midlertidige likviditets- og finansieringsutfordringer og økt usikkerhet om utviklingen framover på grunn av pandemien og dens effekter i energimarkedene. Bakgrunnen var at investeringsaktiviteten på norsk sokkel ville bli lavere enn forventet før pandemien, som følge av utsettelser av planlagte investeringsprosjekter. Utsettelser kunne økt risikoen for nedleggelser og konkurser i leverandørindustrien.

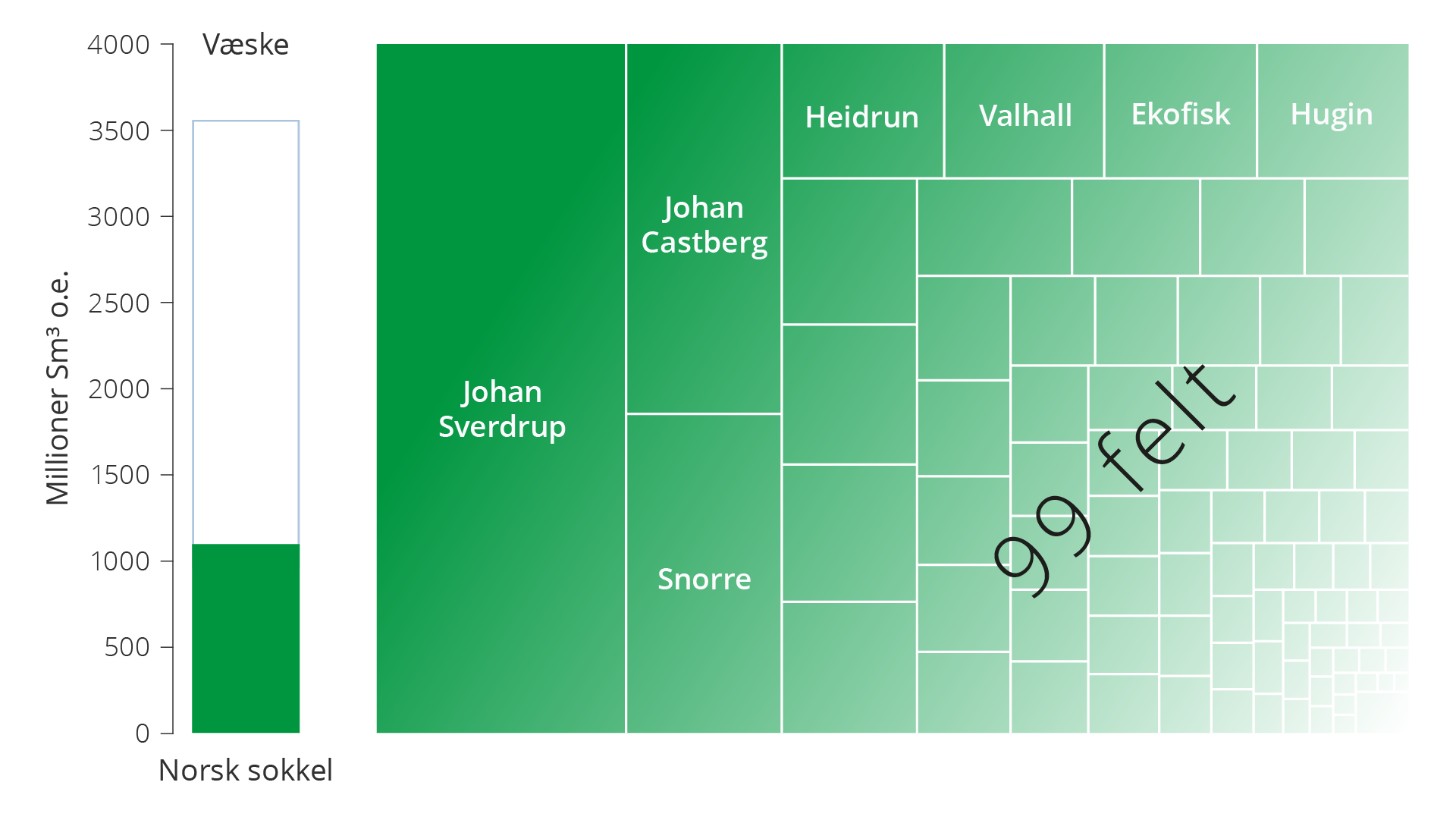

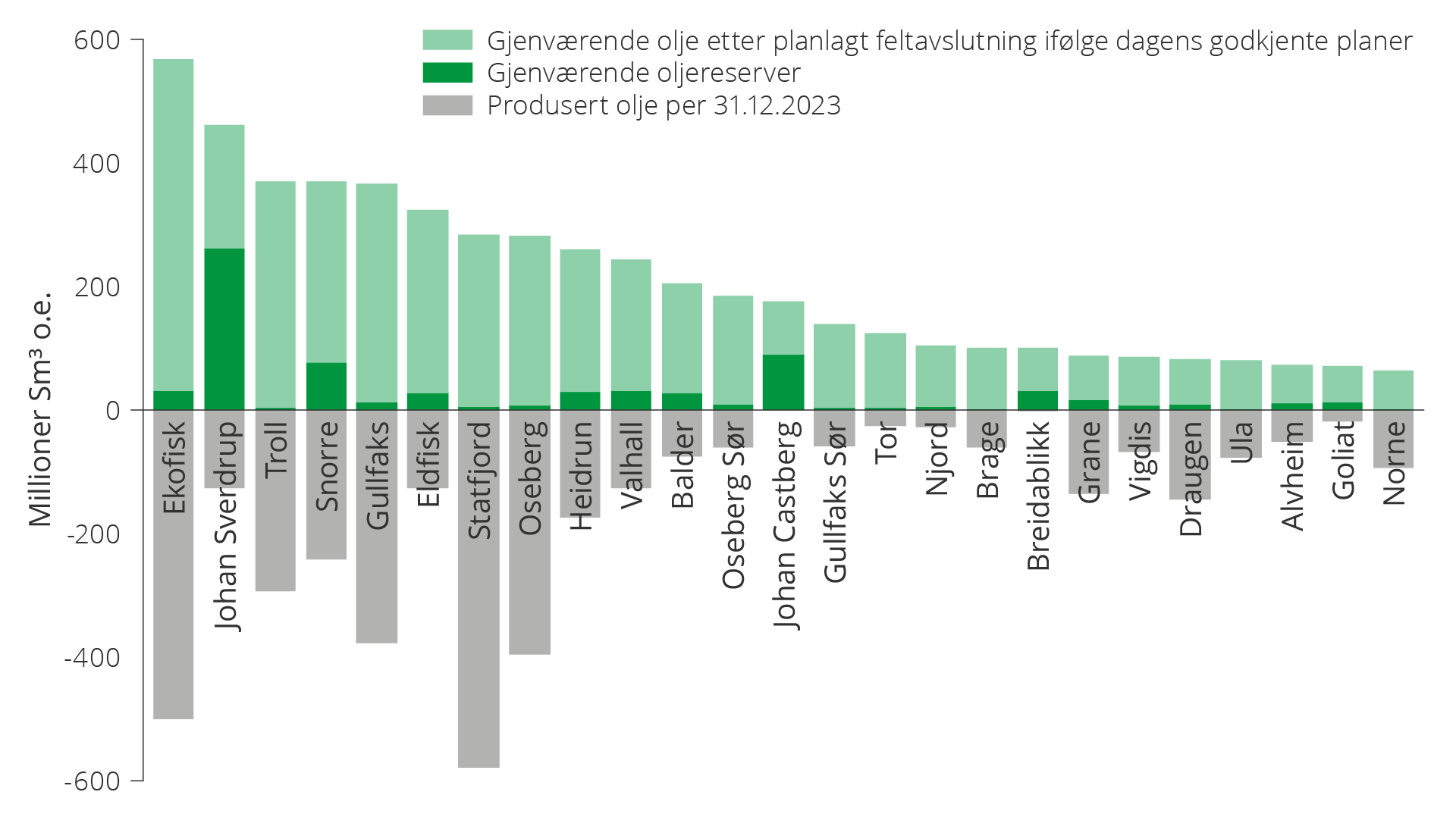

Betydelige mengder væske igjen

Det er fortsatt betydelige mengder væske igjen på norsk sokkel. Om lag 60 prosent av totale forventede væskeressurser er produsert siden oppstarten av Ekofisk i 1971. Gjenværende væskereserver fordelt på felt er vist i figur 5.4. Det er Johan Sverdrup (24 prosent) som er det feltet med klart mest gjenværende væskereserver og som produserer mest olje per år.

Nest størst er Johan Castberg (8 prosent) med forventet oppstart i løpet av 2024. Snorre står for 7 prosent. Yggdrasil med feltene Hugin, Munin og Fulla, med forventet oppstart i 2027, vil til sammen utgjøre 6 prosent av de totale gjenværende reservene.

Figur 5.4 Gjenværende væskereserver på norsk sokkel per 31.12.2023. Andeler fordelt på felt.

Framover vil væskeproduksjonen avta også som følge av at flere felt, som inneholder både olje og gass, starter gassnedblåsing.

Gassnedblåsing

I noen felt, som inneholder både olje og gass, produseres oljen først. Dette forhindrer trykkfall i reservoaret som vanskeliggjør utvinning av den underliggende oljen. Etter hvert som det blir mindre olje å produsere, kan gassproduksjonen settes i gang, såkalt gassnedblåsing.

I løpet av de siste årene har flere felt som tidligere har injisert gass for økt utvinning av olje, stanset denne injeksjonen. En slik injeksjonsstans kan for mange felt være et første trinn mot gassnedblåsing av feltet og dermed økt gassproduksjon. Eksempler på felt som har stanset gassinjeksjonen er Visund og Gina Krog.

En full nedblåsing starter først når det aktivt gjøres tiltak for å produsere gassen i gasskappen. Det kan gjøres ved å bore nye gassproduksjonsbønner inn i gasskappen, konvertere gassinjeksjonsbrønnene til gassproduksjonsbrønner eller ved å åpne soner som er i gasskappen i de eksisterende oljeproduksjonsbrønnene.

Når gassinjeksjon opphører og gassproduksjonen økes, vil de fleste feltene få en liten økning i oljeproduksjonen, men den totale oljeutvinningen ville i de fleste tilfellene vært høyere dersom gassinjeksjonen hadde fortsatt.

Det er vanlig at injeksjon opphører når gassnedblåsingen starter. Kombinasjonen av stopp i injeksjon og økt gassproduksjon gjør at trykket i reservoaret raskt faller. Det er derfor viktig å gjøre utredninger som sikrer et tilstrekkelig antall brønner slik at alle de lønnsomme oljeressursene også kan produseres fra feltet.

Gassnedblåsing kan også gjøres ved å senke trykket i reservoaret så mye at gassen, som opprinnelig var oppløst i oljen, felles ut og produseres. Dette gjøres på Statfjord-feltet der trykkavlastningen startet i 2007.

Markedssvikt og framskyndet gassnedblåsing

Med høye gasspriser kan det være lønnsomt å framskynde tidspunktet for gassnedblåsing ved å stoppe gassinjeksjon og heller gå over til gasseksport. Konsekvensen blir at reservoartrykket reduseres og oljeproduksjonen stanser opp. Tidlig gassnedblåsing kan også påvirke oljeproduksjonen i nabofelt dersom reservoarene står i trykkommunikasjon.

En slik framskyndet gasseksport gir inntekter og kostnader som tas hensyn til både i en tradisjonell bedriftsøkonomisk- og samfunnsøkonomisk analyse. Lønnsomheten av beslutningen påvirkes av at framskyndet gasseksport er en irreversibel beslutning som kan medføre at lønnsom olje kan gå tapt for alltid.

Så lenge gassen reinjiseres har selskapene mulighet til enten å fortsette oljeproduksjonen eller starte opp gasseksport. Hvis selskapene eksporterer gassen, vil deler av de kjente oljeforekomstene gå tapt for produksjon og salg.

Avvik mellom selskapenes og samfunnets lønnsomhetsvurdering kan medføre at framtidige verdier verdsettes lavere av selskapene enn av myndighetene. Siden gevinsten i form av økt oljeutvinning er en langsiktig gevinst, kan det tenkes at noen rettighetshavere ønsker å produsere gassen raskere enn det som er i samfunnets interesse. Jo høyere krav til avkastning, desto mindre attraktivt kan det bli å ta ut den gjenværende oljen før gassproduksjonen starter opp.

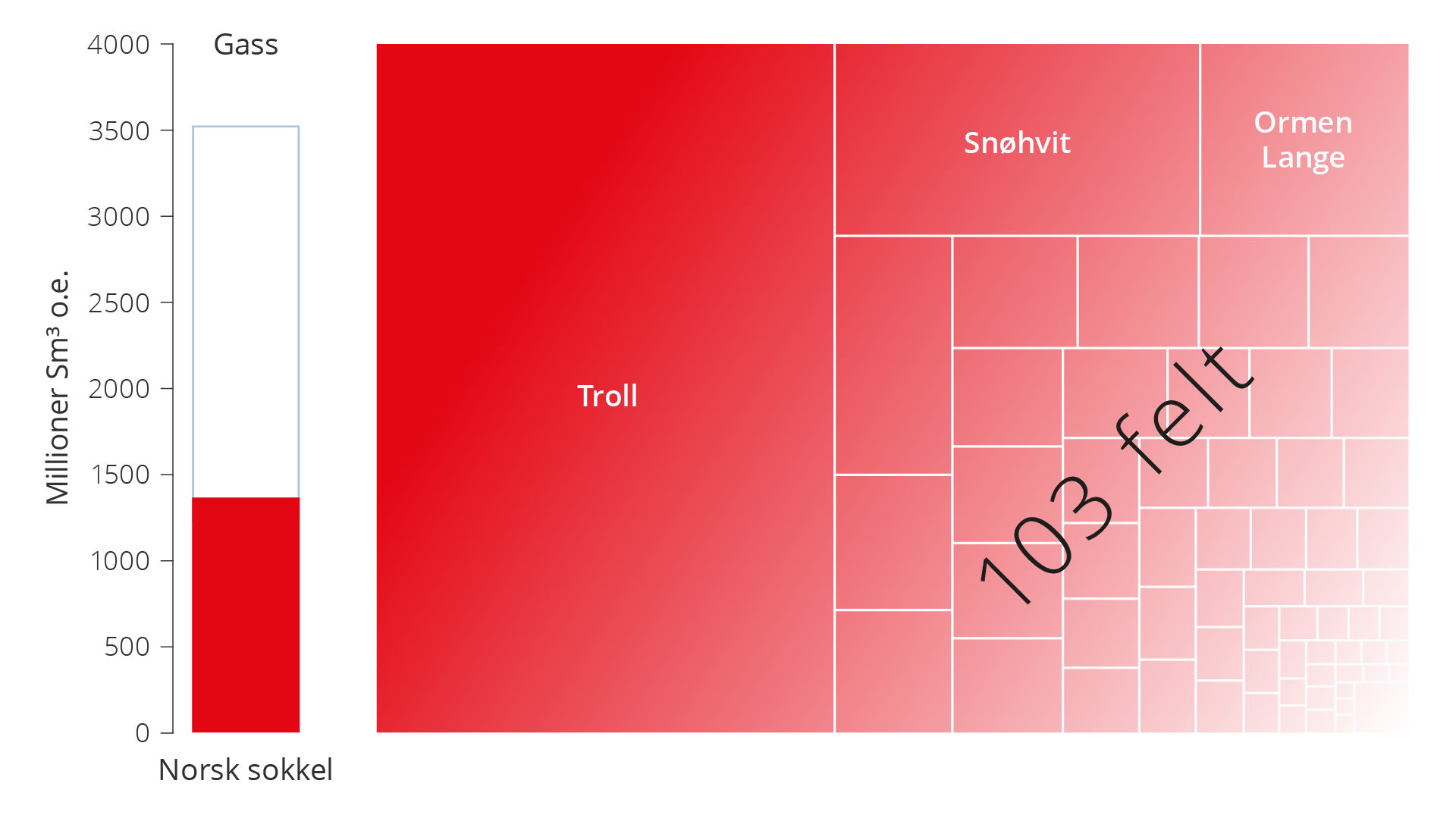

Store mengder gass igjen

Om lag 45 prosent av totale forventede norske gassressurser er produsert siden eksport av gass begynte på norsk sokkel i 1977. Gjenværende gassreserver fordelt på feltene er vist i figur 5.5. Det er Troll (44 prosent) i Nordsjøen som er feltet med klart mest gjenværende gassreserver, deretter Snøhvit i Barentshavet med 10 prosent og Ormen Lange i Norskehavet med 6 prosent.

Figur 5.5 Gjenværende gassreserver på norsk sokkel per 31.12.2023. Andeler fordelt på felt.

I 2023 ble det eksportert 117 milliarder Sm3 gass. Troll-feltet produserer mest gass og sto i 2023 for 32 prosent av norsk gassproduksjon. Når Troll etter hvert går av platå, er det ingen andre felt eller funn som er store nok til å kunne kompensere for fallet.

Troll-feltet har to hovedstrukturer: Troll Øst og Troll Vest. Omtrent to tredeler av de utvinnbare gassreservene befinner seg i Troll Øst. Produksjonen fra Troll øst har blitt utviklet over flere år med installasjon av kompressorer på Troll A og rørledninger til land. I 2021 startet gassproduksjon fra det første utbyggingstrinnet av Troll Vest gassprovins.

Rettighetshaverne i Troll besluttet i 2024 å framskynde gassproduksjonen fra Troll Vest. Det skal gjøres ved å installere to nye brønnrammer med til sammen 8 nye brønner og en rørledning tilbake til Troll A. Ifølge rettighetshaverne vil dette prosjektet akselerere om lag 55 milliarder Sm3 gass fra 2026. På det meste vil dette utgjøre 7 milliarder Sm3 på et år. Det tilsvarer om lag 80 TWh eller om lag halvparten av norsk kraftproduksjon i 2023.

Flere tiltak kan gi økt utvinning

Det er flere tiltak for økt utvinning som kan bidra til å realisere deler av ressursene som per 31.12.2023 anses blir liggende igjen etter at feltet er stengt ned. Disse tiltakene kan bidra til å dempe produksjonsfallet.

Forventet estimat for betingede (ikke besluttede) væskeressurser i felt er om lag 355 millioner Sm³ og 290 milliarder Sm³ for gass. Disse ressursene er periodisert i figur 5.6.

Figur 5.6 Gjenværende reserver og ressurser i felt. Historisk totalproduksjon fra 2019–2023 og forventet framtidig produksjon fra reserver og ressurser i felt for perioden 2024–2033.

Mange felt inneholder store oljevolum utover det som er planlagt å produsere, og feltene forventes å stenge ned med betydelige mengder olje liggende igjen i reservoarene. Dersom en del av denne oljen produseres før feltet stenger ned, kan produksjonen opprettholdes lengre og betydelige verdier realiseres. Figur 5.7 viser produsert olje, gjenværende oljereserver og gjenværende olje etter planlagt feltavslutning for de største oljefeltene per 31.12.2023.

Figur 5.7 Gjenværende oljereserver, gjenværende olje etter planlagt feltavslutning i henhold til dagens planer og produsert olje per 31.12.2023.

Innrapporterte prosjekter innen økt utvinning

Rettighetshaverne arbeider kontinuerlig for å kartlegge ressursgrunnlaget, bore nye brønner og gjennomføre andre tiltak for økt utvinning på feltene som er i drift.

Selskapenes innrapportering av prosjekter til myndighetene i forbindelse med rapportering til RNB 2024 (revidert nasjonalbudsjett) viser 171 konkrete, men ikke besluttede prosjekt for økt petroleumsproduksjon og forlenget levetid.

Tiltak for økt utvinning fra feltene

Brønner er nye utvinningsbrønner (injeksjons- og produksjonsbrønner) i feltene som er planlagt boret fra eksisterende brønnslisser på faste innretninger eller havbunnsrammer.

Videreutvikling er ulike tiltak for å utvikle felt videre, ofte ved installering av ny infrastruktur. Det kan være nye havbunnsrammer for å få flere brønnslisser til boring eller nye rørledninger. I denne kategorien er det også prosjekter for reutvikling av nedstengte felt og for endret kraftforsyning av feltene. Videreutviklingsprosjekter er ofte tiltak som vil kreve en myndighetsbehandling.

Senfaseproduksjon er produksjon i sluttfasen for feltene. Senfaseproduksjon rapporteres separat fra øvrig produksjon siden det er knyttet stor usikkerhet til denne. Usikkerheten kan være teknisk levetid for innretningene eller lønnsomhet av produksjonen.

Lavtrykksproduksjon er hovedsakelig prosjekter der innløpstrykket til innretningen reduseres slik at produksjonsraten øker fra reservoar med lavere trykk. Lavtrykksproduksjon gir en redusert prosesskapasitet på innretningen dersom det ikke samtidig investeres i kompresjon på havbunnen eller innretningen. Kompresjon bidrar til at trykket i prosessanlegget forblir det samme, se lavtrykksproduksjon, kapittel 6.

Injeksjon og avanserte metoder omfatter et vidt spekter av tiltak. Det kan være økt eller optimalisert injeksjon av for eksempel vann og/eller gass. Bruk av teknologier for oppsprekking av tette reservoarer er også eksempler innen denne type prosjekter, se kapittel 4, EOR.

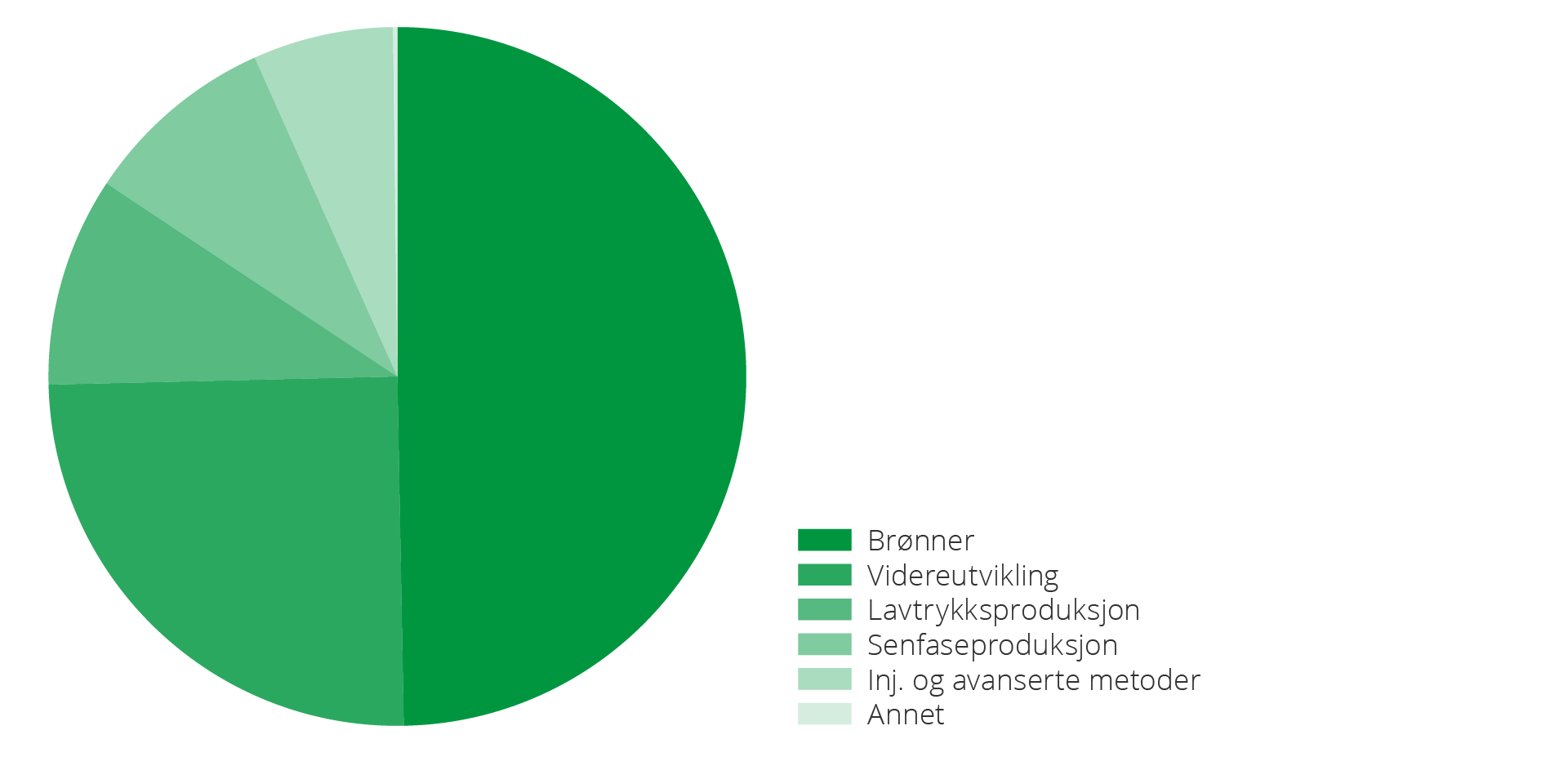

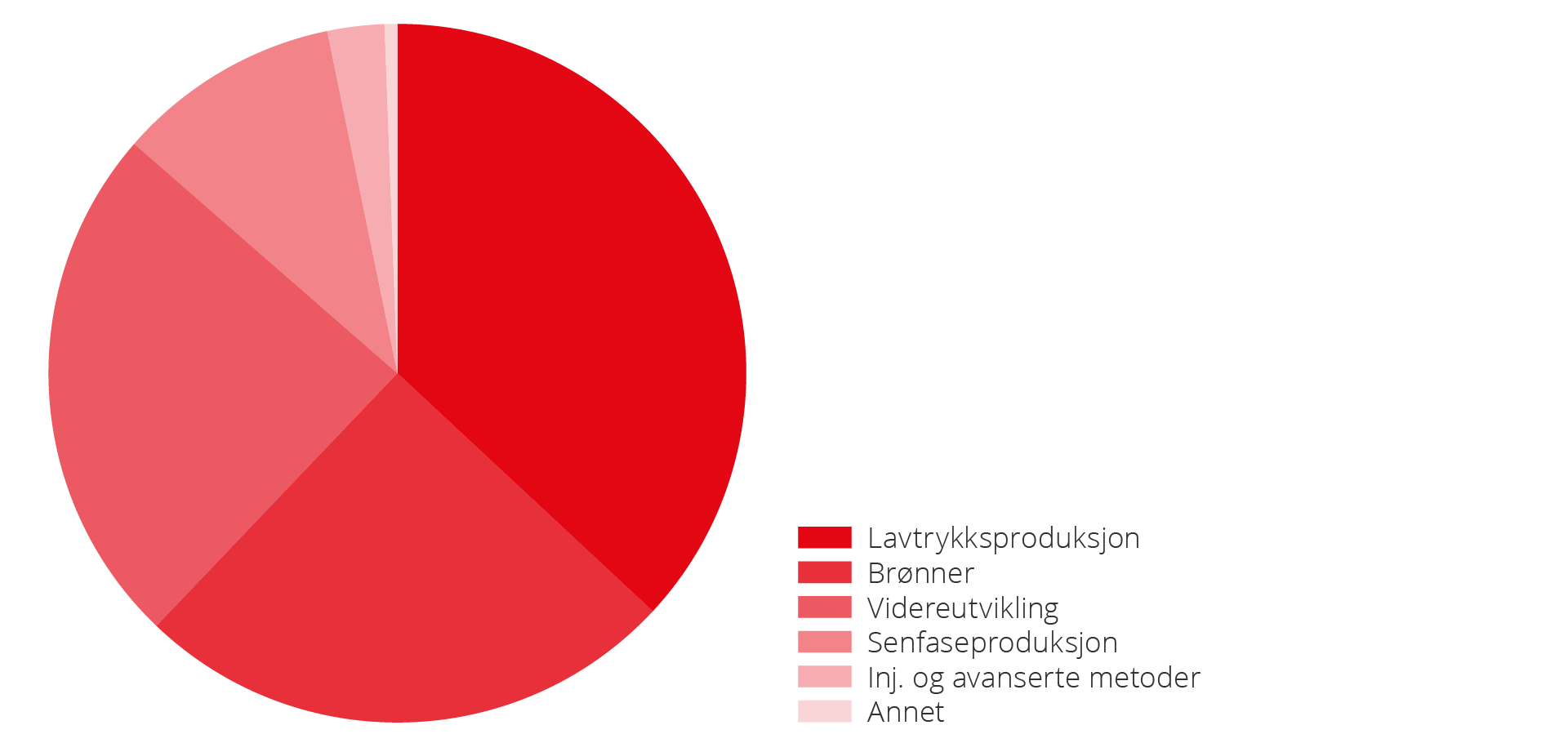

Implementering av ny teknologi er viktig for å realisere nye prosjekter for feltene. Figur 5.8 viser hvilke innrapporterte, men ikke besluttede tiltak i 2023 som kan bidra til økt væskeutvinning. Totalt vil dette gi økt utvinning på om lag 155 millioner Sm3 o.e. væske dersom prosjektene gjennomføres.

Boring av nye brønner er tiltaket som står for det klart største bidraget til økt utvinning, mens videreutvikling bidrar med en firedel av økte væskeressurser.

Figur 5.8 Mulige tiltak i 2023 for økt væskeutvinning fra feltene fordelt på ulike prosjekttyper. Totalt dreier det seg om cirka 155 millioner Sm3 o.e. væske.

Figur 5.9 viser innrapporterte, men ikke besluttede tiltak som kan bidra til økt gassutvinning. Totalt kan dette gi om lag 170 milliarder Sm3 gass dersom disse gjennomføres.

Det tiltaket som bidrar mest til økt gassutvinning er lavtrykksproduksjon, etterfulgt av brønner og videreutvikling. Det er svært få innrapporterte prosjekter innenfor injeksjon og avanserte metoder.

Figur 5.9 Mulige tiltak for økt gassutvinning fra feltene fordelt på ulike prosjekttyper. Totalt dreier det seg om cirka 170 milliarder Sm3 gass.

Markedssvikt og økt utvinning

Selskapenes krav til avkastning og krav om absolutt størrelse på netto nåverdi medfører at færre økt utvinningsprosjekter vinner fram i selskapenes prosjektutvelgings- og beslutningsprosesser. Det fører til at samfunnsøkonomisk lønnsomme prosjekter ikke blir gjennomført.

Dette ble også understreket av Riksrevisjonen som i en rapport fra 2015 viste at selskapene gjennomgående har høyere avkastningskrav enn staten. Det tilsier at færre økt utvinningsprosjekter blir lønnsomme når selskapenes egne avkastningskrav legges til grunn.

Sammenholdt med selskapenes begrensede tilgang på kapital, innebærer dette, ifølge Riksrevisjonen, at heller ikke prosjekter som har positiv netto nåverdi med selskapenes egne avkastningskrav nødvendigvis blir realisert. Det er kun de bedriftsøkonomisk mest lønnsomme prosjektene (prosjekt med høy netto nåverdi) som blir realisert ettersom selskapene bruker ytterligere kriterier før de aksepterer et prosjekt. Riksrevisjonen var bekymret for manglende satsing på samfunnsøkonomiske lønnsomme tiltak for å øke produksjonen fra modne felt.

Nye utvinningsbrønner

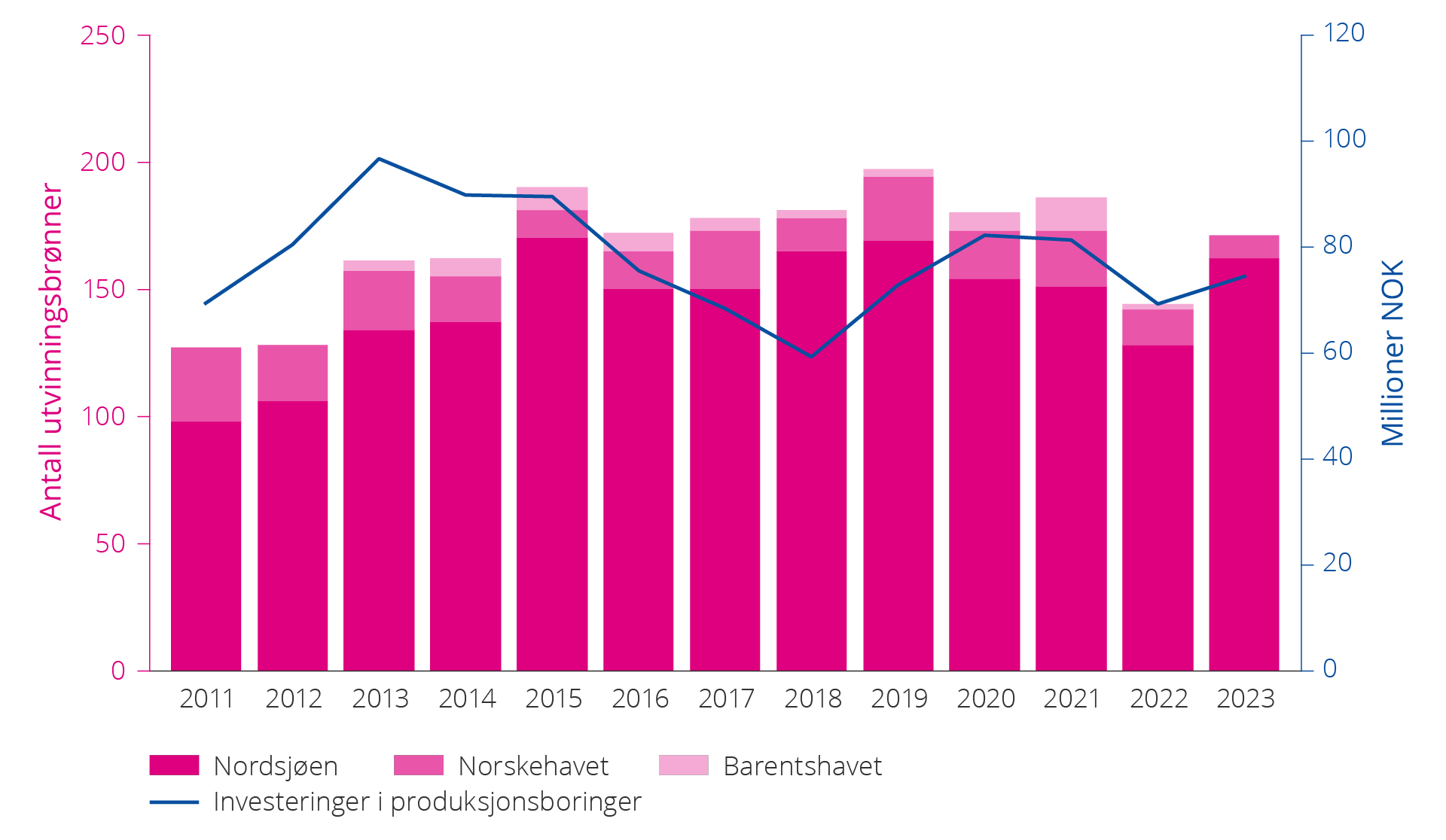

Tiltak for å øke utvinningen domineres av nye brønner, både med hensyn til antall og volum. Særlig for oljefelt er boring av nye utvinningsbrønner helt sentralt for å bremse produksjonsfallet, se figur 5.10.

Figur 5.10 Utvikling i antall utvinningsbrønner og investeringer i produksjonsboring på norsk sokkel, 2011–2023.

Lavtrykksproduksjon

Det er trykkforskjellen mellom reservoaret og brønnhodene på innretningen som gjør at olje og gass kan produseres. Når det produseres fra et reservoar uten at en tilsvarende mengde blir injisert, vil reservoartrykket reduseres.

Gassfelt har normalt ikke injeksjon for trykkstøtte. Synkende reservoartrykk gjør at brønnene etter hvert vil produsere med lavere rater (mengde per tidsenhet), som følge av redusert trykkforskjell mellom reservoaret og brønnhodet. Et tiltak som kan settes i verk for å opprettholde høyere produksjonsrater er å senke brønnhodetrykket.

Lavere trykk ved brønnhodet gir større produksjonsrate opp fra brønnene og sikrer at en større del av ressursene kan utvinnes. Dette oppnås enten ved å montere kompressorer mellom brønnhodene og prosessanlegget eller ved å senke mottakstrykket på innretningen/landanlegget. Åsgard og Ormen Lange er eksempler på felt som henholdsvis har og er i gang med å installere kompresjon på havbunnen.

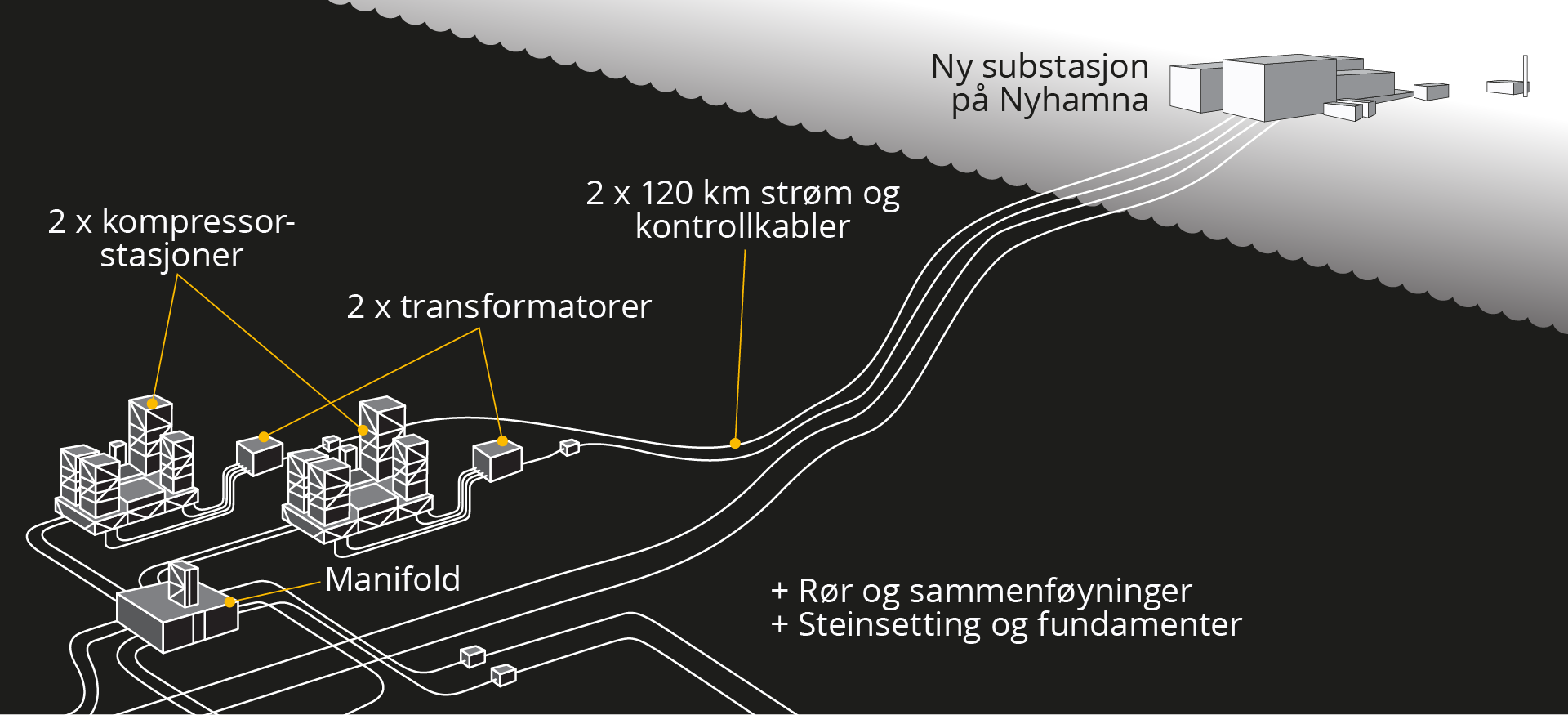

Ormen Lange-feltet startet med kompresjon på land i 2019, og nå utvikles feltet videre med havbunnskompresjon. Planen for utbygging og drift ble godkjent i 2022. To kompressorstasjoner som håndterer rikgass skal installeres på havbunnen nær brønnhodene. Det er forventet at dette vil øke utvinningen med opptil 30-50 milliarder Sm3 gass fra Ormen Lange, noe som er forventet å øke feltets utvinningsgrad fra 75 til 85 prosent, se figur 5.11.

Dersom lavtrykksproduksjon gjennomføres ved at mottakstrykket på innretningen/landanlegget reduseres, vil det påvirke prosesseringskapasiteten. Det kan da være nødvendig å gjøre tiltak på eksportkompressorene for fortsatt å kunne levere gass som oppfyller kravet til eksporttrykk.

Figur 5.11 Ormen Lange havbunnskompresjon (justert etter illustrasjon fra Shell).

Innfasing av funn til eksisterende felt og infrastruktur

Innfasing av funn til eksisterende felt kan bidra til å forlenge levetiden for vertsfeltet og dermed til fortsatt lønnsom produksjon og økt utvinning fra feltet.

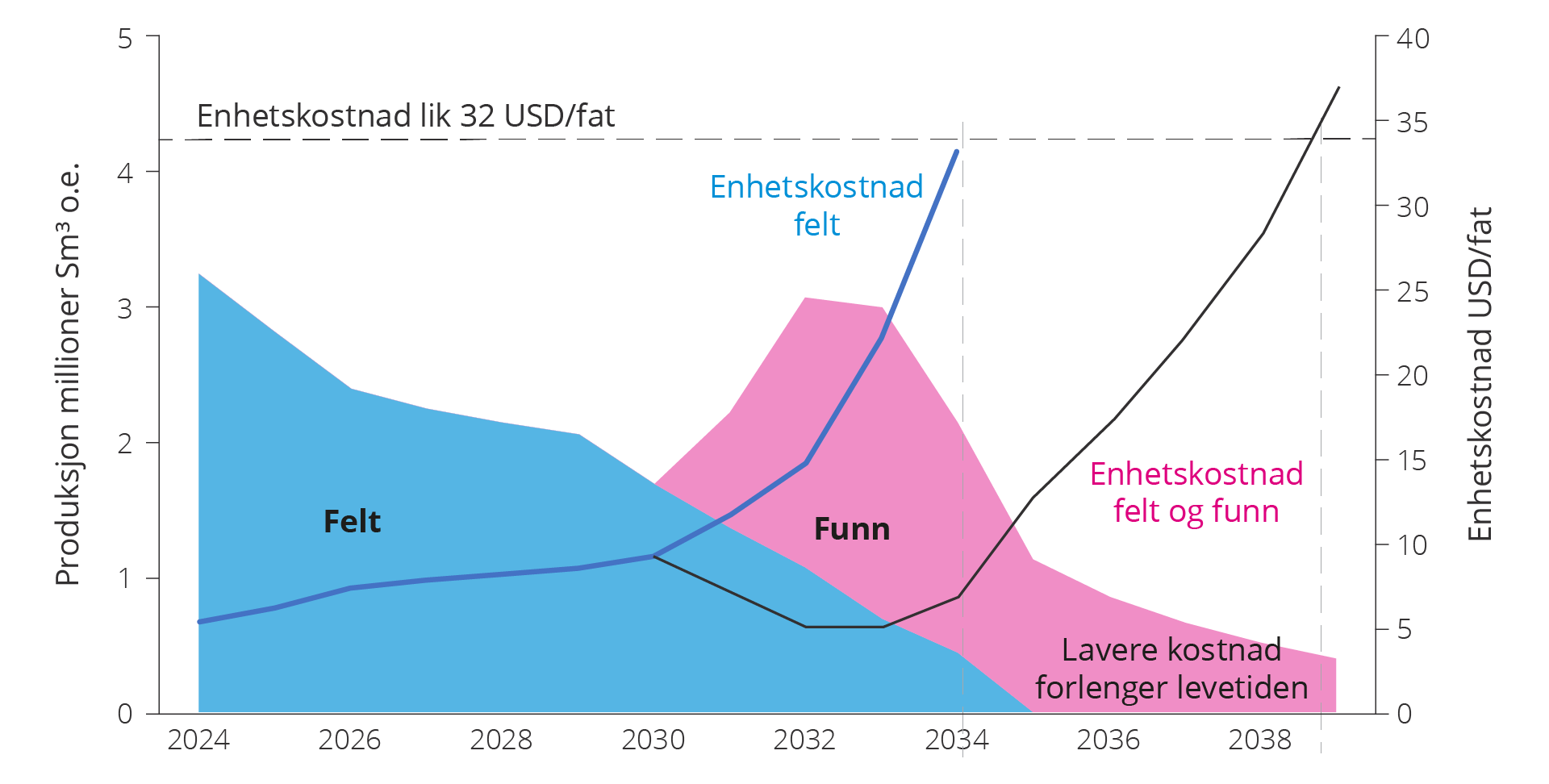

Eksempelet i figur 5.12 er fra norsk sokkel og viser at det nye funnet bidrar til å holde enhetskostnadene nede. Dette kan bidra til forlenget levetid på feltet og gi insentiver til videre leting i området.

Figur 5.12 Tilkobling av nye funn til eksisterende felt og infrastruktur.

Tidskritiske ressurser

Tid er en kritisk faktor ved tilknytning til et produserende felt (vertsfelt) på grunn av den begrensede levetiden til vertsfeltet og stigende enhetskostnader jo nærmere vertsfeltet nærmer seg nedstenging. Det er viktig at innfasingen skjer før enhetskostnaden på vertsfeltet blir for høy. Framtidig utbygging av funn er derfor ikke bare avhengig av ledig kapasitet, men ledig kapasitet med lave enhetskostnader, se kapittel 6, leting skaper store verdier.

Flere av innfasingsprosjektene er i tillegg komplekse, der knapp kapasitet i prosess- og transportsystemer og konkurranse mellom alternativer kan påvirke løsningsvalg. Ulike eierstrukturer kan også gjøre det krevende å finne gode løsninger på tvers av felt, funn og infrastruktur.

Enhetskostnader og behov for konsolidering

Etter hvert vil ressurstilgang fra nye funn ikke være stor nok til å motvirke produksjonsnedgangen fra feltene, og det vil bli behov for konsolidering for å unngå at enhetskostnadene blir for høye. Konsolidering kan føre til at enkelte installasjoner stenges ned og at bruk av gjenværende infrastruktur optimaliseres.

Nedstengning av installasjoner kan også føre til at letemuligheter eller andre prosjekter for økt ressurstilgang i et område faller vekk. Verdien av disse må vurderes opp mot kostnaden ved å opprettholde infrastruktur med høye enhetskostnader.

Områdeanalyser viser at tap av ressurser og verdier som følge av nedstengning av felt, kan reduseres i områder med godt utbygd infrastruktur ved at ressurser omdirigeres til et annet vertsfelt. Det er imidlertid vanskelig å få til i praksis, se boks om markedssvikt ved innfasing av funn. Erfaringer tilsier at i forkant av slike beslutninger må felt, funn og uoppdagede ressurser sees i sammenheng slik at nødvendige utredninger for dette gjennomføres i tide.

Ressurser og utfordringer i funn

Produksjonsnedgangen kan bremses dersom funn bygges ut og settes i produksjon (figur 5.13). Ved utgangen av 2023 var det 79 funn, se note i ressursklassene 4F, 5F, 7F i ressursregnskapet for 2023) på norsk sokkel som ennå ikke er besluttet utbygd, men som rettighetshaverne vurderer å bygge ut.

Ressursene i funnene utgjør til sammen 494 millioner Sm3 o.e., fordelt på 261 millioner Sm3 væske og 233 milliarder Sm3 gass. Til sammen er ressursene i de 79 funnene på størrelse med de opprinnelige ressursene i Åsgardfeltet.

Figur 5.13 Gjenværende reserver og ressurser i felt og funn. Historisk totalproduksjon fra 2019–2023 og forventet framtidig produksjon fra reserver og ressurser i felt og funn for perioden 2024–2033.

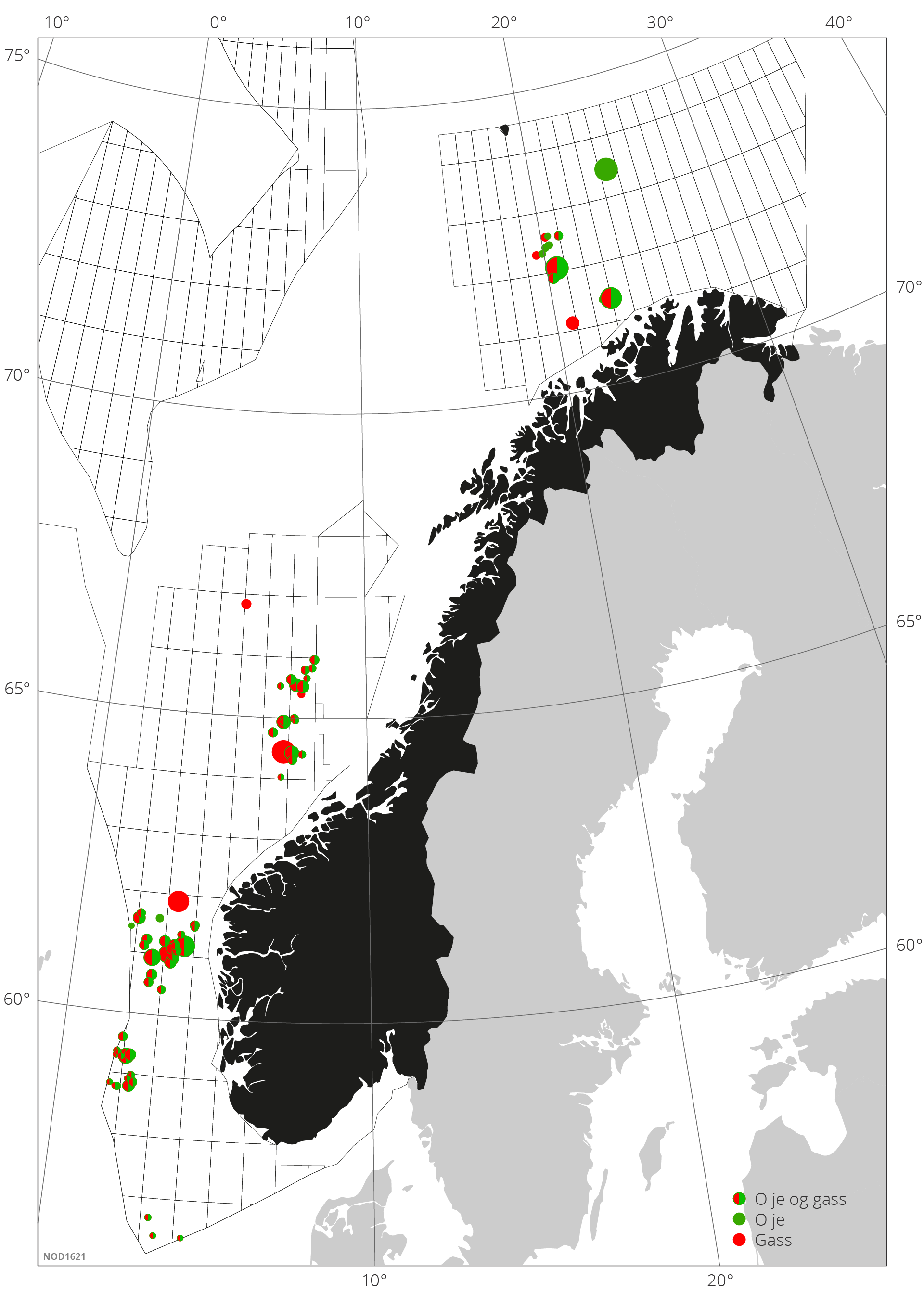

Funnporteføljen er vist i figur 5.14 etter størrelse per havområde. Det er enkelte større funn og flere små i alle havområdene på norsk sokkel. Det er flest funn i Nordsjøen.

Det er få funn av en slik størrelse at de kan bidra til å opprettholde produksjonen utover i tid. De største funnene er 7324/8-1 (Wisting) i Barentshavet, 6406/9-1 (Linnorm) i Norskehavet og 35/2-1 (Peon) i Nordsjøen.

Figur 5.14 Funnportefølje i RNB (dette inkluderer alle funn i ressursklassene 4F, 5F og 7F ved utgangen av 2023). Fase (olje = grønn, gass =rød) vises i sirkler. Sirklenes størrelse representerer funnenes relative størrelse, det vil si størst sirkel viser funnet med størst volum.

Utbygging til eksisterende infrastruktur

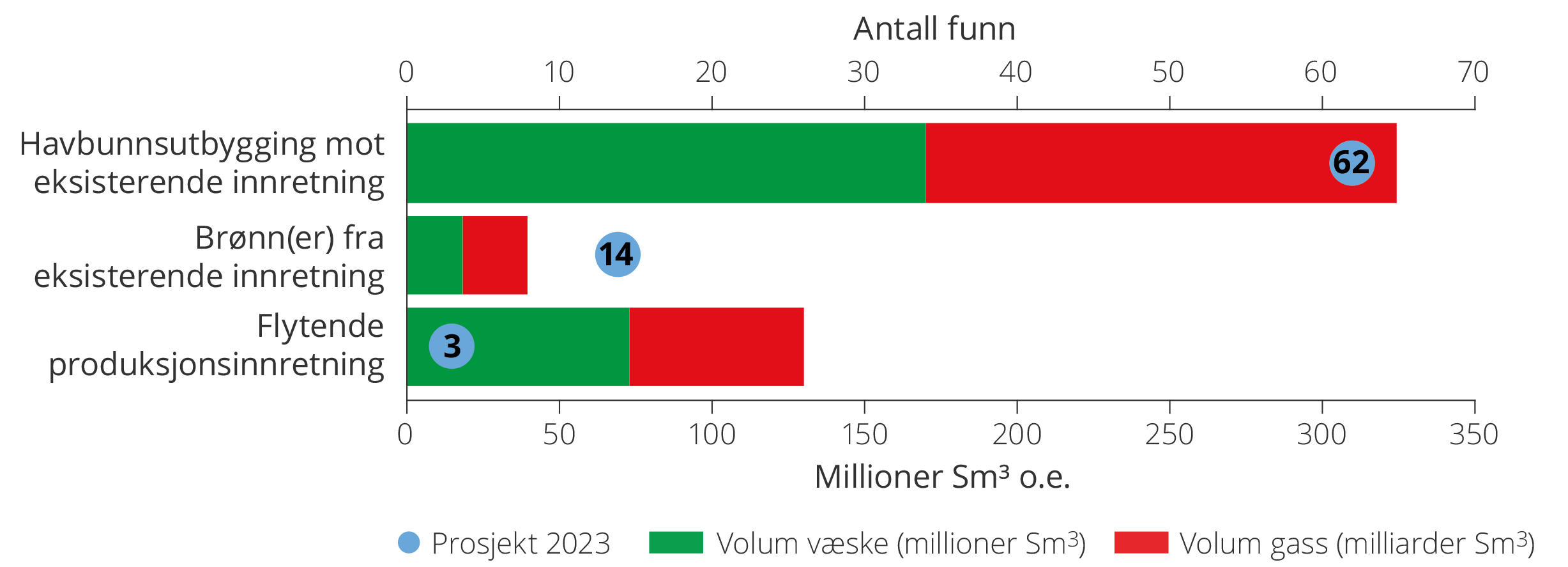

De fleste funnene i funnporteføljen ligger i nærheten av eksisterende infrastruktur og planlegges å bygges ut for tilknytninger/innfasinger til eksisterende infrastruktur, se figur 5.15.

Figur 5.15 Sannsynlige utbyggingsløsninger for utvikling av de 79 funnene i funnporteføljen per 31.12.2023 samt ressursene samlet per utbyggingsløsning.

For 76 av de 79 funnene i porteføljen planlegges en utbyggingsløsning med innfasing til eksisterende felt eller til andre større utbyggingsprosjekter.

Det vanligste utbyggingskonseptet er havbunnsutbygginger. For 62 av funnene er dette den mest sannsynlige løsningen. En annen mulig løsning for mindre funn nær infrastruktur er å bruke ledige brønnslisser på eksisterende felt. Totalt er det antatt en slik løsning for 14 funn.

Markedssvikt ved innfasing av funn til eksisterende felt og infrastruktur

Tilknytning av et funn til et produserende felt krever ofte kompliserte og tidkrevende forhandlinger. Det skyldes som regel ulik eiersammensetning i utvinningstillatelsene og at eiere kan sitte på begge sider av bordet.

I tillegg til ulik eiersammensetning i utvinningstillatelsene, har eierne ofte andre kompliserende særinteresser knyttet til nærliggende infrastruktur. Her vil ulike strategiske interesser og asymmetrisk informasjon vanskeliggjøre forhandlingene og innebære betydelige transaksjonskostnader og tidsbruk.

Dersom forhandlinger fører til samme løsning som når det er samme eiere av verfts- og satellittfelt, kan maksimal verdiskaping oppnås.

Frie forhandlinger vil imidlertid ikke nødvendigvis sikre en slik løsning. Det kan føre til effektivitetstap.

En årsak til at beste løsning ikke realiseres, er at vertsfeltet er i en monopolsituasjon ettersom det ikke er lønnsomt med selvstendig utbygging og andre vertsfelt i rimelig nærhet ikke finnes. Det er kjent at monopolløsning kan gi overprising og underforsyning.

Videre kan ulik tilgang til informasjon (asymmetrisk informasjon) mellom avtalepartnere medføre at det tar lang tid å inngå en avtale, i den grad forhandlingene fører fram. Enda en markedssvikt kan vi få som følge av vertikal integrasjon, det vil si når eieren av infrastruktur selv er bruker.

Markedssvikt gir altså flere grunner for myndighetene til å gripe inn overfor tilknytningsavtaler. Samtidig står myndighetene selv overfor en del av de samme utfordringene, eksempelvis asymmetrisk informasjon, slik at effektiv direkte regulering er vanskelig å få til.

Norsk politikk er derfor å behandle hver forhandlet tilknytningsavtale separat. Forskrift om andres bruk av innretninger trekker opp en del prinsipper og prosedyrer for partenes forhandlinger for å redusere transaksjonskostnader og forhindre at forhandlingene drar for langt ut i tid.

Selvstendige utbygginger

Investering i selvstendige produksjonsinnretninger krever relativt store funn eller samordning av flere mindre funn. Samordning av flere funn utnytter stordriftsfordeler og bidrar til lavere enhetskostnader enn om funnene bygges ut og produseres hver for seg. Selv om samordning er åpenbart rasjonelt, vil ikke slike samordnede løsninger nødvendigvis realiseres på grunn av ulike eierinteresser og asymmetrisk informasjon, se boks om markedssvikt over.

Selvstendige utbygginger i områder der det ikke er tilgang til tilstrekkelig prosess- eller transportkapasitet eller der avstanden til eksisterende infrastruktur er stor, kan være viktige for utviklingen av andre ressurser i området. Etablering av ny kapasitet åpner opp for innfasing av framtidige funn og for eldre funn som i dag ikke er lønnsomme å bygge ut.

Ny infrastruktur i slike områder bør ha fleksibilitet til å kunne ivareta andre funn, påviste eller framtidige. Sokkeldirektoratet har vært spesielt opptatt av at utbygging av 7324/8-1 (Wisting) har fleksibilitet til også å kunne ivareta framtidige tilleggsressurser. Dette området i Barentshavet har et betydelig ressurspotensial, men det er ikke infrastruktur der fra før.

7324/8-1 (Wisting)

7324/8-1 (Wisting) i Barentshavet er det største oljefunnet på norsk sokkel som ikke er bygd ut. Rettighetshaverne arbeider med prosjektet, som også er et strategisk viktig prosjekt for utvikling av infrastruktur i dette havområdet. Dersom utbyggingsløsningen har fleksibel kapasitet til å ivareta framtidige tilleggsressurser, vil verdien av olje- og gassressursene i området øke.

Ulike løsninger for gassen vurderes, herunder samordnet løsning med feltene Johan Castberg og Snøhvit. Mer informasjon om dette finnes i Sokkeldirektoratets årsrapport 2023.

For få funn realiseres

Rettighetshavere på sokkelen krever i tillegg til høy forventet avkastning at utbygging av funn er økonomisk robust mot vesentlig lavere olje- og gasspriser enn forventet, se boks om markedssvikt og økt utvinning i kapittel 5.

Konsekvensen kan bli at samfunnsøkonomisk lønnsomme funn ikke bygges ut. Dette trekker i retning av lavere investeringer, produksjon og verdiskaping på sokkelen enn det samfunnet er tjent med.

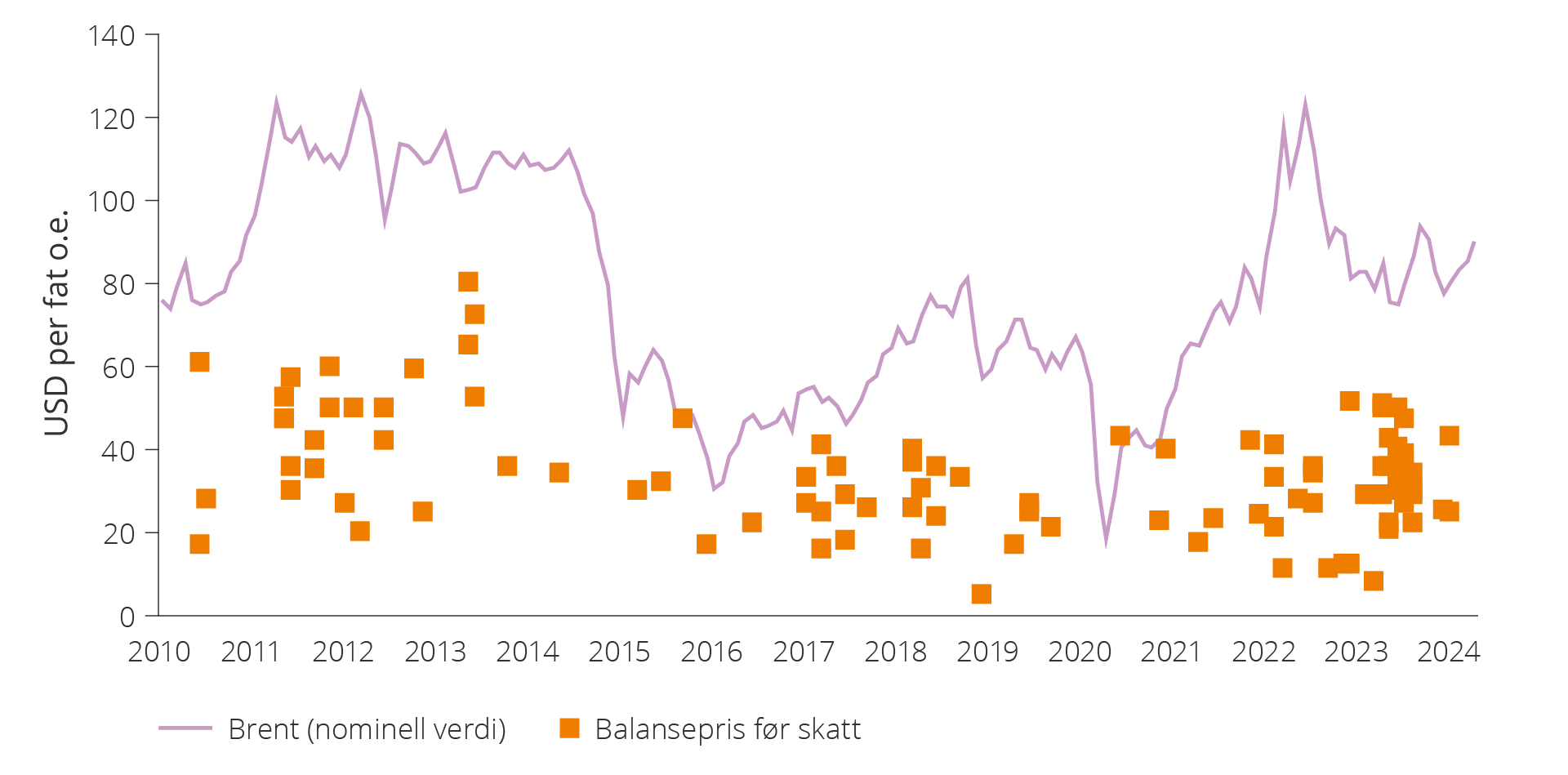

Balansepris brukes som beslutningskriterium

Balansepris belyser hvor robust et prosjekt er mot lavere markedspriser. Den defineres som den gjennomsnittlige, framtidige oljeprisen et funn må ha for å dekke alle framtidige investerings- og driftskostnader og samtidig gi en god avkastning av kapitalen.

Krav til balansepris er siden oljeprisfallet i 2014 i økende grad blitt brukt som kriterium for å vurdere om et funn skal bygges ut eller ikke. For eksempel kan et krav til balanseprisen på 30 USD/fat bety at prosjekter med høyere balansepris ikke blir gjennomført. Krav til balansepris brukes også ved valg av utbyggingskonsept(29).

Utvikling i balansepris

Sokkeldirektoratet har sammenlignet forholdet mellom balansepriser og faktiske oljepriser fra 2010 til 2024 for 94 ulike prosjekter, herav 71 funn. Sammenstillingen viser, med unntak av 2, at alle prosjekter har hatt en lavere balansepris enn oljepris på godkjenningstidspunktet for PUD. Med få unntak har beregnet balansepris ligget under 60 USD.

Den gjennomsnittlige balanseprisen i perioden fra 2010 til oljeprisfallet i 2014 var høyere enn i perioden etterpå og fram til pandemien i 2020. Resultatet vises i figur 5.16.

Figur 5.16 Balansepriser før skatt for utbyggingsprosjekter med PUD, endret PUD eller PUD-fritak. Figuren viser ulike funn (felts) balansepris på PUD-godkjenningstidspunktet. Balanseprisen er beregnet med 7 prosent diskonteringsrate.

Etter 2020 ble det levert inn flere PUD-er enn i perioden før. I 2022 ble det levert inn hele 13 PUD-er. I perioden etter 2020 er det flere funn med balansepris høyere enn 40 USD/fat enn i perioden etter oljeprisfallet i 2014 og fram til 2020.

Det er ulike forklaringer til denne utviklingen. En forklaring kan være de midlertidige endringene i petroleumsskatteloven(30), som i en situasjon preget av stor usikkerhet om framtiden, ble innført for å hindre at utbyggingsprosjekter havnet i skuffen i forbindelse med pandemien i 2020.

Denne endringen, kombinert med at olje- og gassprisene etter hvert økte fra et svært lavt nivå i 2020, forhindret at prosjektene ble satt på vent. De økte prisene medførte også at forventningene om framtidige priser gradvis økte og at usikkerheten om framtiden derfor avtok.