Drivkrefter, utfordringer og muligheter

Drivkrefter, utfordringer og muligheter på sokkelen

Teknologi og kompetanse bidrar til lønnsom leting, realisering av verdiene i utfordrende reservoarer og små funn. Økt gasseksportkapasitet fra Barentshavet kan skape ytterligere verdier. Dette kan gjøres med minimale utslipp.

I dette kapittelet:

- Teknologiutvikling flytter grenser

- Leting skaper store verdier

- Gassinfrastruktur er viktig for å realisere gjenværende ressurser

- Tiltak mot utslipp av klimagasser

- Elektrifisering reduserer utslippene

Teknologiutvikling flytter grenser

Læring og utvikling av ny kunnskap og teknologi har vært viktig for å finne, bygge ut og produsere olje- og gassressursene på norsk sokkel.

Gode og forutsigbare rammevilkår har stimulert oljeselskapene til å satse på forskning og utvikling (FoU) i Norge. Det gis også betydelig offentlig støtte fra Energidepartementet (ED) til forskningsprogrammer innenfor petroleumssektoren.

For å sikre en samordnet, effektiv og målrettet forsknings- og teknologiinnsats, opprettet ED strategigruppen OG21 (Olje og gass for det 21. hundreåret). Oppdraget er å utarbeide nasjonale FoU-strategier for petroleumssektoren som kan være retningsgivende både for næring og myndigheter.

OG21-strategien

Forskning, teknologiutvikling og innovasjon innen åtte teknologiområder som spesielt viktige(38):

- Forbedret undergrunnsforståelse og tilhørende verktøy er grunnleggende for norsk sokkels attraktivitet og konkurranseevne.

- Kostnadseffektiv boring og plugging og forlating av brønner (P&A) er rettet mot to store kostnadselementer på norsk sokkel.

- Benytte eksisterende infrastruktur effektivt vil være nøkkelen til å produsere gjenværende reserver i feltene og for å realisere betingede ressurser.

- Ubemannede installasjoner og havbunns-tilbakeføringsløsninger (tie-back solutions) inkluderer teknologier som for eksempel flerfase-modellering. Disse forlenger mulige tilbakeføringsavstander, havbunns-prosesseringsteknologier og ubemannede produksjonsinstallasjoner.

- Energieffektivitet og kostnadseffektiv elektrifisering er vesentlig for å nå bransjens mål om å redusere klimagassutslippene med 50 prosent innen 2030.

- Karbonfangst og lagring (CCS) er et sentralt teknologiområde for å redusere CO2-utslipp.

- Verdensledende HMS- og miljø er en grunnleggende verdi for sektoren og en forutsetning for å opprettholde samfunnets aksept.

- Digitalisering er grunnleggende for å oppnå raskere og bedre beslutningsprosesser. Det gir lavere kostnader, økt tilfang av ressurser, reduserte klimagassutslipp og bedret sikkerhet.

OG21-strategien danner rammene for Sokkeldirektoratets pådriv for teknologiutvikling samt økt og bedre teknologibruk på norsk sokkel.

Med bakgrunn i direktoratets oppdrag og kjennskap til hvor selskapene har for lav innsats (markedssvikt) er det utarbeidet en strategi for økt teknologibruk på norsk sokkel. Strategien(39) består av utvalgte teknologiområder for å finne mer, utvinne mer og redusere utslipp.

Tette reservoarer er utfordrende å utvinne

Et tett reservoar er et reservoar med lav permeabilitet.

Utvinning fra tette reservoar innebærer normalt relativt lave produksjonsrater over en lang produksjonshorisont. Utvinningen kan normalt bare bli lønnsom dersom utbyggingen baseres på tilknytning til eksisterende infrastruktur. Det er derfor viktig å komme i gang med utvinningen tidlig nok til at ressursene kan produseres innenfor levetiden til eksisterende infrastruktur, se kapittel 6, tidskritikalitet.

I 2023 utarbeidet Sokkeldirektoratet en oversikt over alle brakke gassfunn (funn som så langt ikke er bygget ut) og identifiserte tiltak som kan iverksettes for å gjøre det mulig å utvinne disse ressursene. Studien viste at svært mange av de brakke gassfunnene i Nordsjøen og Norskehavet inneholder tette reservoarer i hele eller deler av funnene. Teknologi for økt produktivitet i tette gassreservoarer er tiltak som kan gi økt utvinning og verdiskaping.

En større kartlegging av tette reservoarer på norsk sokkel ble utført og presentert i Ressursrapporten 2019. Kartleggingen identifiserte til sammen rundt 2000 millioner Sm³ tilstedeværende o.e. i tette reservoar fordelt på 42 funn og felt. Ressursene fordelte seg på rundt 1200 millioner Sm³ olje og 800 milliarder Sm³ gass.

Utfordringen ved produksjon fra tette reservoarer er at produksjonsratene blir for lave til at utvinningen blir lønnsom ved bruk av standard brønnløsninger. Det må derfor settes inn tiltak som øker reservoareksponeringen, og dermed produktiviteten til brønnen, slik at oljen og gassen strømmer bedre. Dette kan gjøres ved å sprekke opp reservoaret nær brønnene og/eller bore mange brønnbaner i de tette sonene.

Ulike varianter av oppsprekking og flergrensbrønner er i dag de mest aktuelle metodene for å utvinne ressursene i tette reservoar. På kalksteinsfeltene i den sørlige Nordsjøen brukes oppsprekking i kombinasjon med syrestimulering.

Tynnhullsteknologi er også aktuelt flere steder. Mange tynne borehull i samme brønn øker reservoareksponeringen og fører til at olje og gass lettere strømmer inn i brønnene. Oppsprekking i kombinasjon med vann- og gassinjeksjon kan også bidra til økt utvinning.

Det eksisterer flere bore- og brønnteknologier som har til hensikt å sikre god produktivitet av brønner i tette reservoarer og dermed mulig lønnsom utvinning. Noen eksempler er tynnhullsboring, brønnstimulering og hydraulisk oppsprekking, flergrensbrønner og diverse kombinasjoner av disse. Disse teknologiene er sporadisk testet, men i liten grad tatt i bruk i tette reservoarer på norsk sokkel.

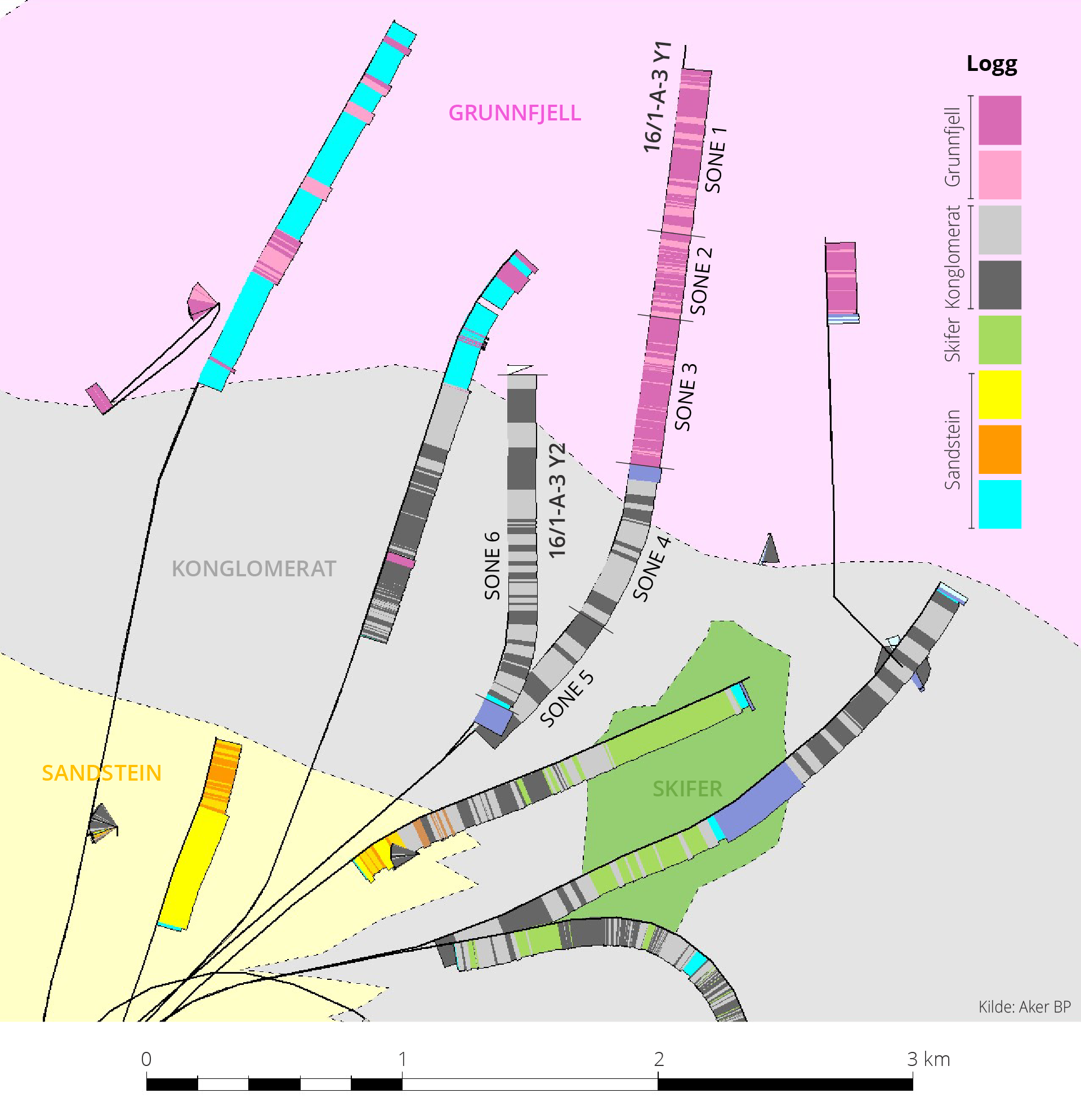

Økt oljeutvinning fra marginale reservoar på Edvard Grieg-feltet

Produksjonsbrønnen 16/1-A-3 ble boret sommeren 2023. Formålet med brønnen var å øke utvinningsgraden i grunnfjell og konglomerater på og rundt den nordøstlige høyden av Edvard Grieg-feltet i Nordsjøen (Tellus Øst). Brønnen har to greiner.

Den første greinen (grunnfjell og konglomerat) ble komplettert med fem separate skjermseksjoner der ulike deler av reservoaret er isolert med svellende pakninger. Den andre greinen (konglomerat) ble komplettert med såkalte Fishbones, som innebærer at en serie mindre greiner bores inn i formasjonen og sørger for å øke eksponeringen mot reservoaret og dermed produktiviteten i brønnen.

I alt seks separate og styrbare produksjonsstasjoner (Manara) ble installert i brønnen. Fem av stasjonene ligger i den første greinen for å kunne overvåke og balansere produksjonen mellom de ulike sonene i konglomerat og grunnfjell. Den sjette og siste sonen kontrollerer produksjonen fra hele den andre greinen.

Opprenskningen av brønnen, der produksjonsratene i perioder var over 1500 Sm3 olje per dag, viser godt strømningspotensial. Imidlertid har produksjonen etter oppstart vært holdt tilbake. Det er gjort i påvente av at pakninger skal få tid til å sette seg. Hensikten er å hindre at for mye formasjonsvann trekkes inn tidlig.

Våren 2024 produserte brønnen rundt 250 Sm3 per dag og et totalt vannkutt på omtrent 10-20 prosent.

Muligheten til å overvåke utviklingen og styre produksjonen langs brønnbanen og mellom grenene er viktig for å optimalisere den totale ressursutnyttelsen på feltet og for å innhente data som gir en mer presis forståelse av hvordan de ulike typene grunnfjellsreservoar oppfører seg over tid.

Det antas at det ligger store oljevolumer i grunnfjellet rundt Edvard Grieg, men på grunn av reservoarets ukonvensjonelle natur er det usikkert hvor mye som kan produseres fra dette reservoaret. Slik sett vil data og erfaringer fra 16/1-A-3 utgjøre et lite, men viktig skritt i det videre arbeidet med å utvikle en strategi for framtidig utnyttelse av disse ressursene.

Kartutsnitt over Edvard Grieg-feltet som viser lokasjonen til brønnbanene og inndeling i produksjonssoner (figur justert etter Aker BP).

Avanserte metoder for økt utvinning (EOR)

På de fleste oljefelt på norsk sokkel injiseres vann, gass eller en kombinasjon av disse for å øke utvinningen. Dette holder trykket oppe og skyver samtidig olje gjennom reservoarene og inn mot produksjonsbrønnene. Likevel blir en betydelig mengde olje liggende igjen som ikke kan utvinnes på denne måten, se kapittel 5, figur 5.7.

Ressursrapporten fra 2019 peker på et betydelig potensial knyttet til EOR og behovet for feltpiloter. Her anslås at om lag halvparten av oljen som vil bli liggende igjen etter at feltet er stengt ned, er immobil. For å kunne utvinne noe av oljen, trengs mer avanserte metoder enn injeksjon av vann og gass.

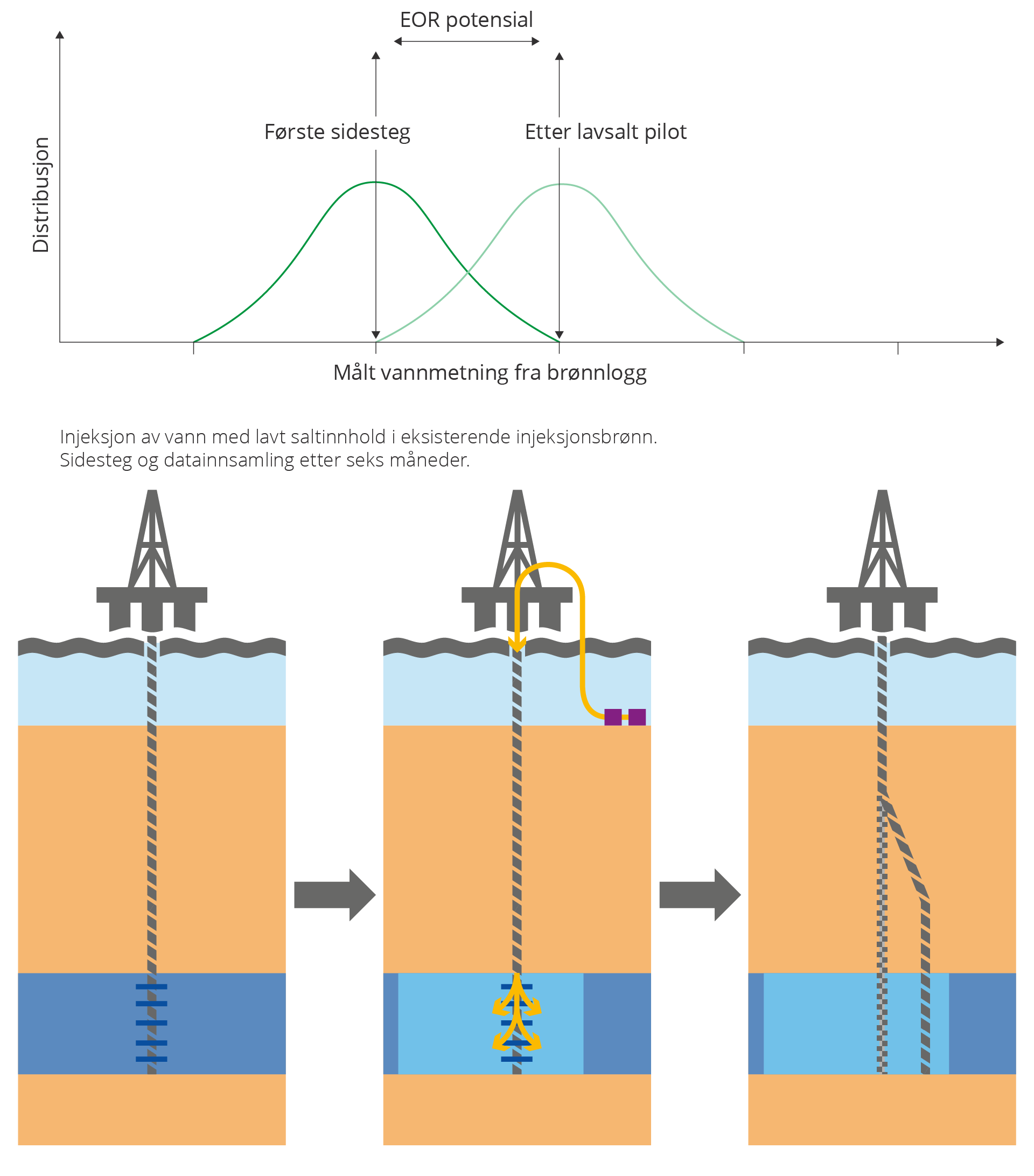

Vannbasert EOR – injeksjon av vann med lavt saltinnhold på Ekofisk

Det er utført mange studier og laboratorieforsøk av ulike metoder for økt utvinning (EOR), men uttesting av metodene i felt har så langt vært begrenset. Våren 2024 startet en test med injeksjon av vann med lavt saltinnhold på Ekofiskfeltet i Nordsjøen.

Laboratorieeksperimenter har vist at injeksjon av vann med lavt saltinnhold kan, sammenlignet med injeksjon av sjøvann, gi økt oljeutvinning. Den ekstra oljen kan utvinnes som følge av kjemiske reaksjoner mellom lavsalt vannet og overflaten av bergarten. Det gjør at mer olje frigjøres og kan produseres. I laboratorier er gjenværende oljemetning i reservoaret redusert med fire til åtte prosent ved injeksjon av lavsaltvann sammenlignet med sjøvann.

Piloten på Ekofisk gjøres i en brønn som allerede har injisert sjøvann i en årrekke, og der det ble utført mye datainnsamling i brønnen da den ble boret. Det er installert utstyr for fjerning av salt, reversert osmose, og filter for å fjerne partikler. Planen er først å injisere vann med lavt saltinnhold. Deretter skal det bores et sidesteg om lag 30 meter fra injeksjonsbrønnen for å samle inn data, inkludert kjerner.

Data fra injeksjonsbrønnen og sidesteget skal analyseres slik at den økte utvinningseffekten av lavsaltvannet kan bestemmes. Piloten er en suksess dersom både teknisk gjennomføring er vellykket og økt oljeutvinning kan dokumenters. Det er ventet at resultatene fra piloten på Ekofisk vil være klare i 2025. Seinere skal implementering av metoden i større skala vurderes.

Figuren og diagrammet skisserer pilotprosjektet på Ekofisk. Planen er å injisere vann med lavt saltinnhold i en allerede eksisterende injeksjonsbrønn. Deretter bores et sidesteg 30 meter fra injeksjonsbrønnen. Fra sidesteget skal det samles inn data og kjerner skal tas. Vannmetningen måles via brønnlogger.

Nye metoder gir bedre undergrunnsdata

God avbildning av undergrunnen er helt nødvendig for å identifisere og beskrive olje- og gassforekomstene. Avbildningen utføres med geofysiske målemetoder, der seismikk er helt avgjørende, mens elektromagnetiske metoder og annen teknologi kan være verdifulle supplement.

God avbildning av undergrunnen og mulighet til å overvåke endringer over tid er viktig for å oppnå effektiv utvinning av ressursene. 4D-seismikk utføres for å se om det har skjedd forandringer i reservoaret som følge av produksjon eller injeksjon over tid. Her skjer det teknologiutvikling innenfor 4D-seismikk som bidrar til mer effektiv reservoarovervåking, herunder teknologi for permanent reservoarovervåking.

4D-seismikk kan gjøres på tre forskjellige måter: Kabler med lyttesensorer (og fiber) som enten er permanent plassert (PRM), havbunnsnoder som er midlertidig utplassert eller lyttekabler som taues i de øvre vannlagene. Under datainnsamlingen benyttes fartøy som sleper luftkanoner (lydkilder) over området.

De nye metodene samler inn data og med større tetthet av sensorer som gir bedre avbildning. De seismiske avbildningene blir raskere tilgjengelig gjennom økt regnekraft og med bedre prosesseringsløsninger. I 2024 var det sju felt på norsk sokkel som har installert permanent reservoarovervåking, herunder Grane.

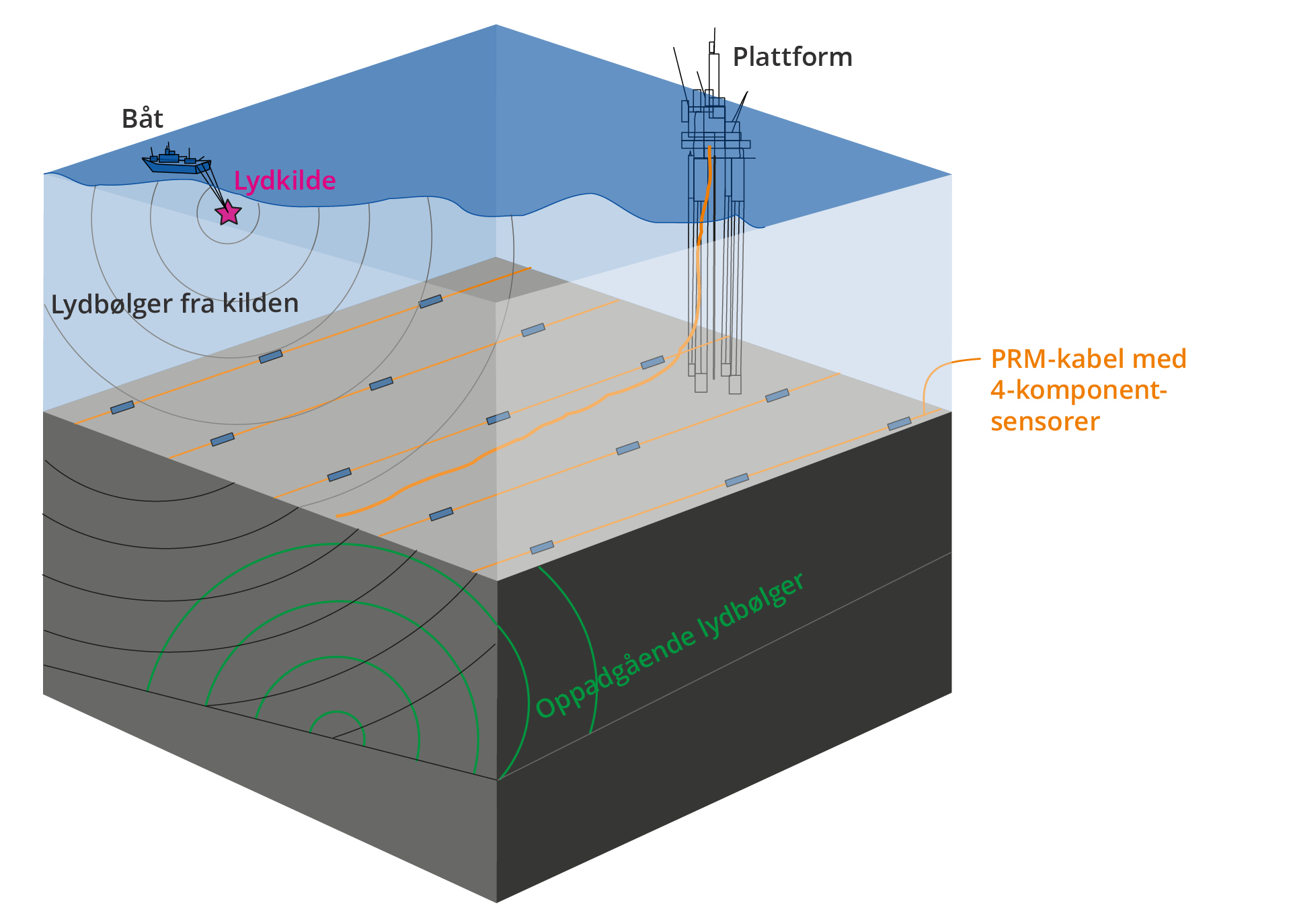

Permanent reservoarovervåking på Granefeltet

Permanent reservoarovervåking (PRM) på Grane-feltet startet i 2014. Lyttekablene er gravd ned i havbunnen med en innbyrdes avstand på 300 meter og ligger tett opptil produksjonsplattformen. En ulempe med lyttekabler som taues (streamere) er at de ikke kan gå så nær installasjoner. Det gir dårligere data dekning i et område rundt installasjonene.

Skisse over oppsett for permanent reservoarovervåkning. Lyttekablene med sensorer (4C) er gravd ned i havbunnen med 300 m avstand mellom kablene og 50 m avstand mellom sensorene langs kabelen. Via lead-in kabel står plattformen i kommunikasjon med lyttekablene. Når seismikken samles inn, tauer båten en lydkilde via et forhåndsbestemt grid over arealet med noder. Sensorene plukker opp refleksjonene fra grenseflater i reservoaret i undergrunnen og sender signalene videre til plattformen.

Neste generasjons produksjonssystemer

Et stort antall havbunnsutbygginger skal fases inn til eksisterende infrastruktur de nærmeste årene. Framtidens feltutbygginger består blant annet av ubemannede prosesseringsinnretninger og havbunnsutbygginger som krever teknologiutvikling innen neste generasjons produksjonssystemer. Dette inkluderer blant annet teknologi for separasjon, injeksjon, kompresjon på havbunnen og elektriske undervannssystemer.

Standardisering av havbunnsutbygging ved implementering av elektriske juletrær (eVXT)

Elektrifisering av ventiltrær er utviklet fra et mangeårig konsept til ferdig utviklet utstyr, som er nå klart til bruk i de første feltutbygningene. Utstyret reduserer terskelen for tilkobling til eksisterende felt, da modifikasjoner til plattform blir minimale for å ta produksjonen ombord.

Teknologi

Den nyutviklede elektriske teknologien reduserer infrastrukturbehovet både for havbunnsinstallasjoner og plattformer. Dette er oppnådd ved å fjerne dagens hybridløsning, som krever både hydraulikk- og elektrisk distribusjon for å drive systemene. Teknologien er basert på et helelektrisk system, hvor ventilene drives av elektriske motorer/girsystemer styrt gjennom et kontrollsystem som benytter lokale batterier som energikilde.

Standardisering

Operatørene, som utviklet elektrisk opererte juletrær, har standardisert de tekniske kravene. Resultatet er et aktueringssystem som kan brukes på alle juletreplattformer uavhengig av vanndyp og applikasjon.

Prosjektimplementering og drift

Helelektrisk undervannsteknologi kan redusere kostnadene for både utbygging og drift, gi økt tilgjengelighet samt åpne for nye operasjonsmodeller og legge til rette for digitalisering. Videre vil implementeringen av denne standarden resultere i fjerning av hydraulikksystemene for operasjon av juletresystemene, færre og planlagte intervensjonsaktiviteter grunnet økt grad av redundans og kontinuerlig overvåkning.

Digitalisering og KI

Det skjer også en rivende utvikling innenfor digitalisering og kunstig intelligens (KI). KI kan bidra til å prosessere seismiske data raskere, tolke seismikken automatisk og analysere store datamengder. Det kan være til hjelp i analyser og modellering av geologiske data, noe som kan øke sannsynligheten for å gjøre nye funn, redusere kostnader og utvinne mer ressurser.

Sokkeldirektoratet deltar i denne utviklingen gjennom blant annet å gjøre informasjon og data i alle faser av virksomheten enkelt tilgjengelig og formidle fakta og faglig kunnskap til myndigheter, næring og samfunnet ellers.

Markedssvikt, se kapittel 5, kan medføre at det blir for lite deling av data slik at det fulle verdipotensialet fra deling av data ikke blir realisert.

Direktoratets arbeid med å samle inn og gjøre data og informasjon offentlig tilgjengelig, har gitt norsk sokkel et konkurransefortrinn i forhold til mange andre petroleumsprovinser der det er mer krevende å få tilgang til data.

Dette gir også økonomiske gevinster for industrien. En rapport utarbeidet av Menon Economics(40) på oppdrag av direktoratet fant at rettighetshavere og operatører oppnår årlige gevinster tilsvarende 1,5 milliarder kroner kun i tids- og ressursbesparelser.

Utvikling og utprøving av ny teknologi kan bidra til mer effektiv utnyttelse av det omfattende datagrunnlaget fra norsk sokkel. Her tar Sokkeldirektoratet en aktiv rolle.

AI-Nina

Sokkeldirektoratet har lenge hatt et ønske om å utforske potensialet i kunstig intelligens. Teknologiselskapet Fabriq har utviklet en pilot som bruker en database med tilbakeleveringsrapporter og brønnresultater.

AI-Nina ble lansert i mai 2023. Dette er en av de første løsningene, rettet mot energiindustrien, som tar i bruk store språkmodeller for å finne og bruke informasjon i dokumenter. AI-Nina bruker en stor språkmodell (LLM – Large Language Model) sammen med ny søketeknologi for å få presise svar når brukeren stiller spørsmål til den kunstige intelligensen.

AI-Nina svarer på spørsmål enten på norsk eller engelsk. Svarene baserer seg på innholdet i den underliggende databasen til løsningen. Alle svar kommer med kildehenvisning og lenke til dokumentet hvor svaret kommer fra. Løsningen er i dag isolert fra andre eksterne tjenester som ChatGPT, det vil si stilte spørsmål holdes innenfor løsningen.

Første utgave av AI-Nina opererte mot en database med brønnresultater fra Sokkeldirektoratet samt tilbakeleveringsrapporter. Som resultat kan brukeren ha en samtale med over 600 tilbakeleveringsrapporter, hvor hver inneholder en oppsummering av alt arbeid gjort i tillatelsen.

En ny versjon av AI-Nina er under utvikling. Der åpnes det for mer komplekse spørsmål som ikke kan besvares ved hjelp fra et enkelt kildedokument. Målet er en løsning som i enda større grad kan gi brukeren verdifull informasjon fra ustrukturerte kilder.

Betydningen av digitalisert mikroplankton for industri og akademia

Equinor har tatt i bruk «self-supervised learning» for å knekke mikroplanktonkoden. Det er gjort ved hjelp av digitale kopier av palynologiske preparater som vi har gjort tilgjengelig i Diskos-databasen (41).

Fra den første brønnen ble boret på Norges kontinentalsokkel har petroleumsindustrien brukt mikrofossiler til å tolke alder og avsetningsmiljø av gjennomborete bergarter. Sokkeldirektoratet et omfattende fysisk arkiv av biopolymerfossiler i form av flere enn 100 000 palynologiske preparater. Disse ble produsert av borekaks- og kjerneprøver fra over ett tusen lete-, avgrensings- og utvinningsbrønner.

Fra selskapenes side er det stadig behov for nye analyser av biostratigrafisk data i lys av ny geologisk kunnskap. Derfor har Sokkeldirektoratet lånt ut deler av sitt palynologiske arkiv til industri og universiteter siden begynnelsen av 1980-tallet. Dette er et ledd i direktoratets mandat om frigivning av utolkete data.

Utlån av mikroskoppreparater er en tidkrevende og lite effektiv måte å oppnå bedre analyser på. Sokkeldirektoratet har samarbeidet med forskere innen patologi og cytologi. Det har ført til innkjøp av verdens raskeste robotskanner for mikroskoppreparater. Dette var opphavet til prosjektet Avatara-p, «Avansert augmentert analyserobot for palynologi».

Gjennom avatara-prosjektet har Sokkeldirektoratet realisert verdens første offentlige arkiv av digitale mikroskoppreparater for fossilt mikroplankton, pollen og sporer. På sikt blir hele datasettet som er for tiden 50 000 preparater, nedlastbart fra Diskos. Med en optisk oppløsning på 4000 piksler per millimeter vil trolig tilgang og analyse av digitale mikrofossiler overgå tradisjonelle optisk analyse i løpet av få år.

Avatara-prosjektets betydning for palynologisk analyse av digitale preparater er økende i Europa. Hittil har fem universiteter i Nord-Europa tatt i bruk våre digitale preparater som grunnlaget for undervisning i palynologi og som forskningsmateriale for master- og PhD-oppgaver. To operatørselskaper på norsk sokkel og to konsulentlaboratorier har utviklet programvarer for maskinlæring til elektronisk analyse og tolkning av avatarer-data.

Blant annet har Equinor utviklet «Scampi»-systemet (Species Classification Automation for Microfossil Photomicrograph Images) som benytter seg av kunstig intelligens i form av dype nevrale nettverk og innholdsbasert bildehenting (content based image retrieval), som gjør det mulig å raskt og pålitelig identifisere mikrofossiler.

Leting skaper store verdier

Sokkeldirektoratet har utført en analyse av letevirksomheten de siste 20 årene (2004–2023) som viser at leting etter olje og gass bidrar til stor verdiskaping for samfunnet. Letevirksomheten har vært lønnsom i alle havområder.

Alle leteinvesteringer fra denne perioden er allerede nedbetalt av funnene som har begynt å produsere. De vil fortsette å gi avkastning etter hvert som flere funn forventes å komme i produksjon. Samlet netto nåverdi fra funn i perioden estimeres til å bli over tre ganger kostnadene som er brukt på leting.

Til tross for færre store funn og lavere ressurstilvekst i perioden 2014–2023, viser analysene god lønnsomhet også i denne perioden (2014–2023). Spesielt de siste fem årene 2019–2023 har verdien av leting økt etter gode resultater i infrastrukturnære områder. Samtidig viser analysene at letevirksomheten over tid er avhengig av å gjøre store funn. Store funn gir betydelige verdibidrag, men er også viktige for etablering av ny infrastruktur i nye områder som gjør det mulig å bygge ut mindre funn.

Metode og forutsetninger

Lønnsomhetsanalysen tar utgangspunkt i inntektene fra funn som er gjort i perioden 2004 til 2023, fratrukket alle kostnader. Inntektsgrunnlaget inkluderer ikke ressurser kategorisert i ressursklasse 6, det vil si hvor utvinning er vurdert som lite sannsynlig.

Kostnadene omfatter både leting som har gitt funn og leting som ikke har påvist ressurser. Inntekts- og kostnadsgrunnlaget er basert på historiske tall fram til 2023, og framtidige priser og prognoser er i hovedsak basert på revidert nasjonalbudsjett 2024.

Inntekts- og kostnadsstrømmene er diskontert til samme år (2024), hvor det er benyttet 7 prosent framtidig diskonteringsrate og 4 prosent historiske diskonteringsrate (Vista Analyse, historisk lønnsomhet, 2022 (42)).

Lønnsomhetsanalysen viser de direkte økonomiske virkningene av letevirksomheten. Indirekte økonomiske virkninger for tilstøtende virksomheter og næringer er ikke inkludert. Indirekte virkninger blir i dagligtale gjerne omtalt som ringvirkninger.

Verdiskaping av leting gjennom forlenget produksjon på eksisterende felt er ikke inkludert i analysen.

Investering i leting og ressurstilvekst

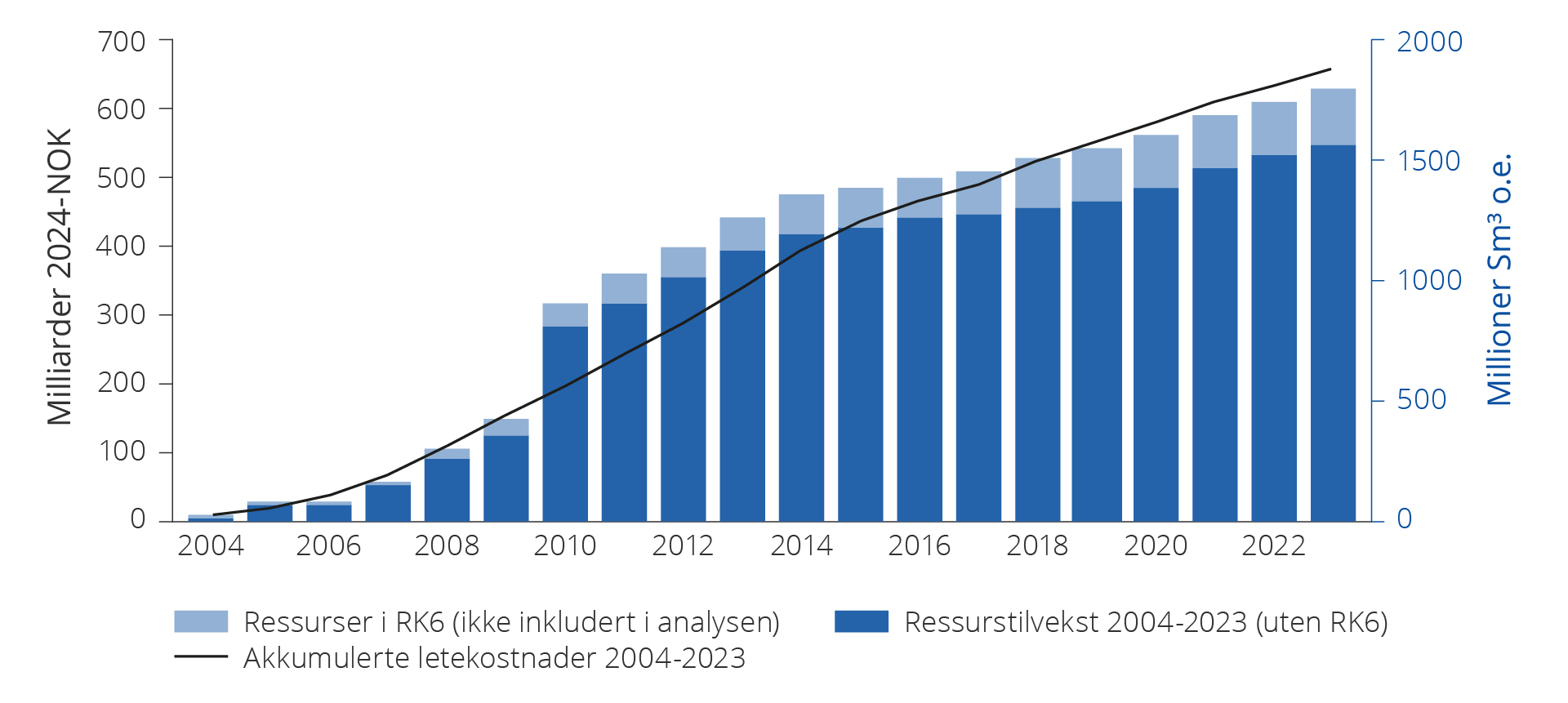

I perioden 2004–2023 er det investert om lag 660 milliarder kroner på å lete etter olje og gass på norsk sokkel, se figur 6.1. Dette har resultert i over 300 funn som til sammen utgjør en ressurstilvekst på om lag 1800 millioner Sm3 o.e.

Av disse er 110 funn (litt over 200 millioner Sm3 o.e.) vurdert som lite sannsynlige for utvinning (ressursklasse 6). Det vil si at 190 av funnene tilsvarer i underkant av 1600 millioner Sm3 o.e.

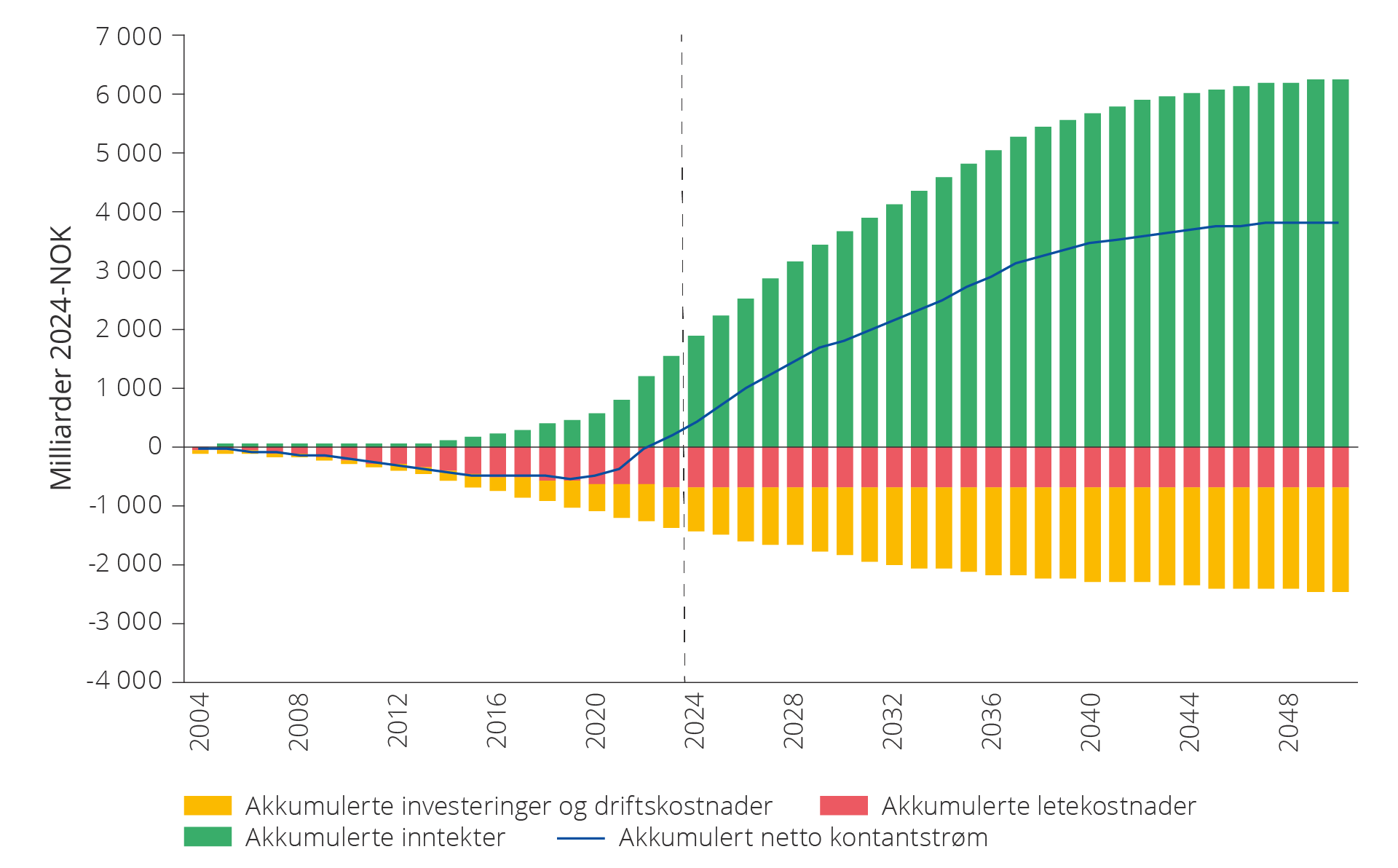

Figur 6.1 Letekostnader og ressurstilvekst fra 2004 til 2023.

Verdiskaping fra leting

Sokkeldirektoratet har beregnet at samlet netto kontantstrøm for letevirksomheten 2004–2023 er om lag 3800 milliarder kroner.

Fram til 2024 er nærmere 50 av de 190 funnene bygd ut og i produksjon. Inntektene fra det som er produsert til nå, er høyere enn alle påløpte kostnader, inkludert letekostnader, se figur 6.2. Det gjenstår fortsatt å produsere om lag tre firedeler av ressursene som er funnet i perioden.

Figur 6.2 Akkumulert kontantstrøm fram til 2050 fra leting siste 20 år (2004–2023)

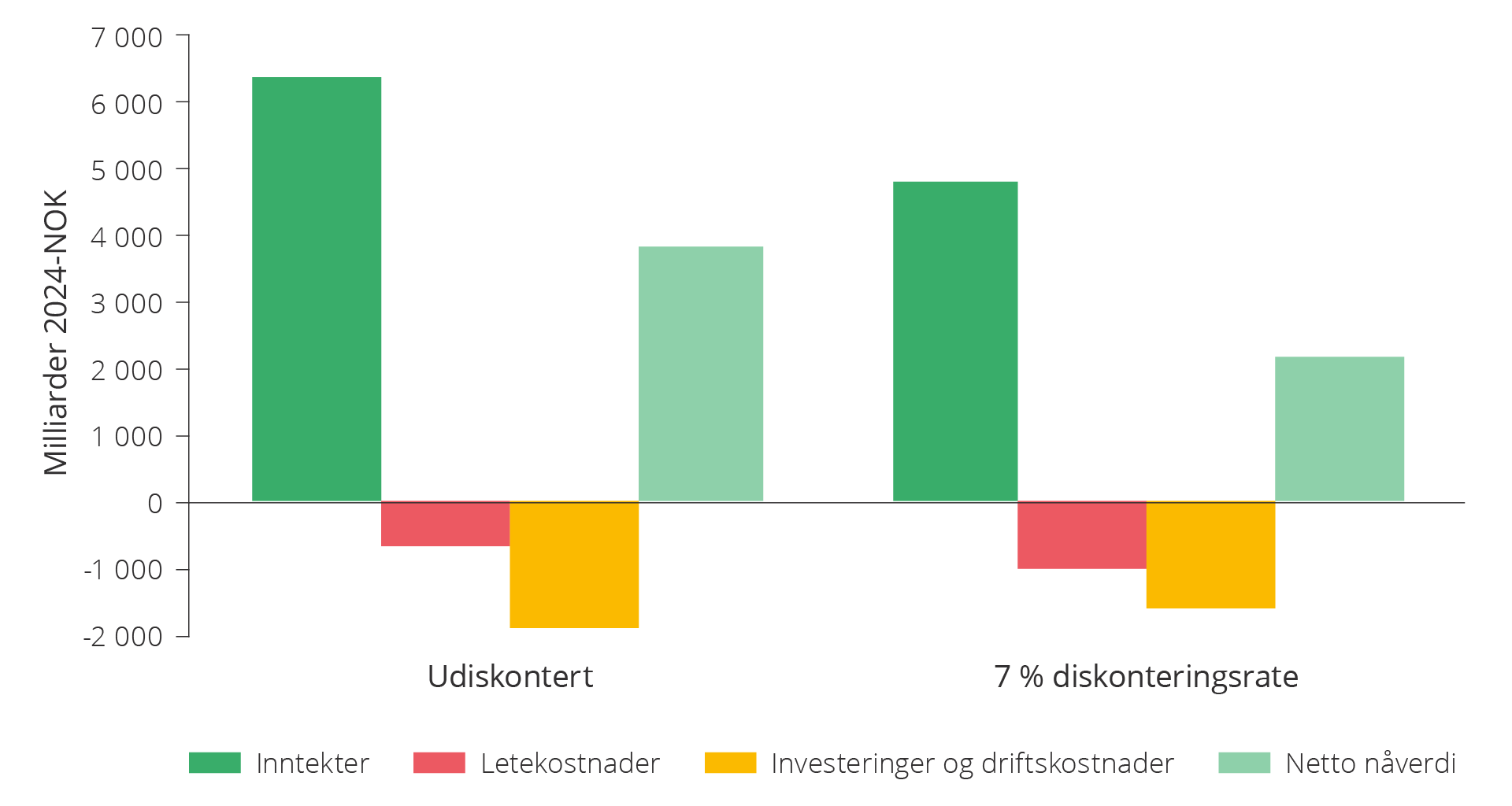

Totale investeringer i utbygging, drift og nedstengning i perioden 2004–2050 for funn gjort i perioden 2004–2023 er estimert til om lag 1900 milliarder kroner. Totale inntekter fra funn i denne perioden er estimert til om lag 6400 milliarder kroner.

Fratrukket letekostnader for perioden 2004–2023 og driftskostnader for perioden 2004–2050, gir dette en samlet netto kontantstrøm på om lag 3800 milliarder kroner.

Med 7 prosent diskontering av framtidige kontantstrømmer gir dette en netto nåverdi på over 2000 milliarder kroner, se figur 6.3.

Figur 6.3 Verdiskaping fra leting siste 20 år (2004–2023).

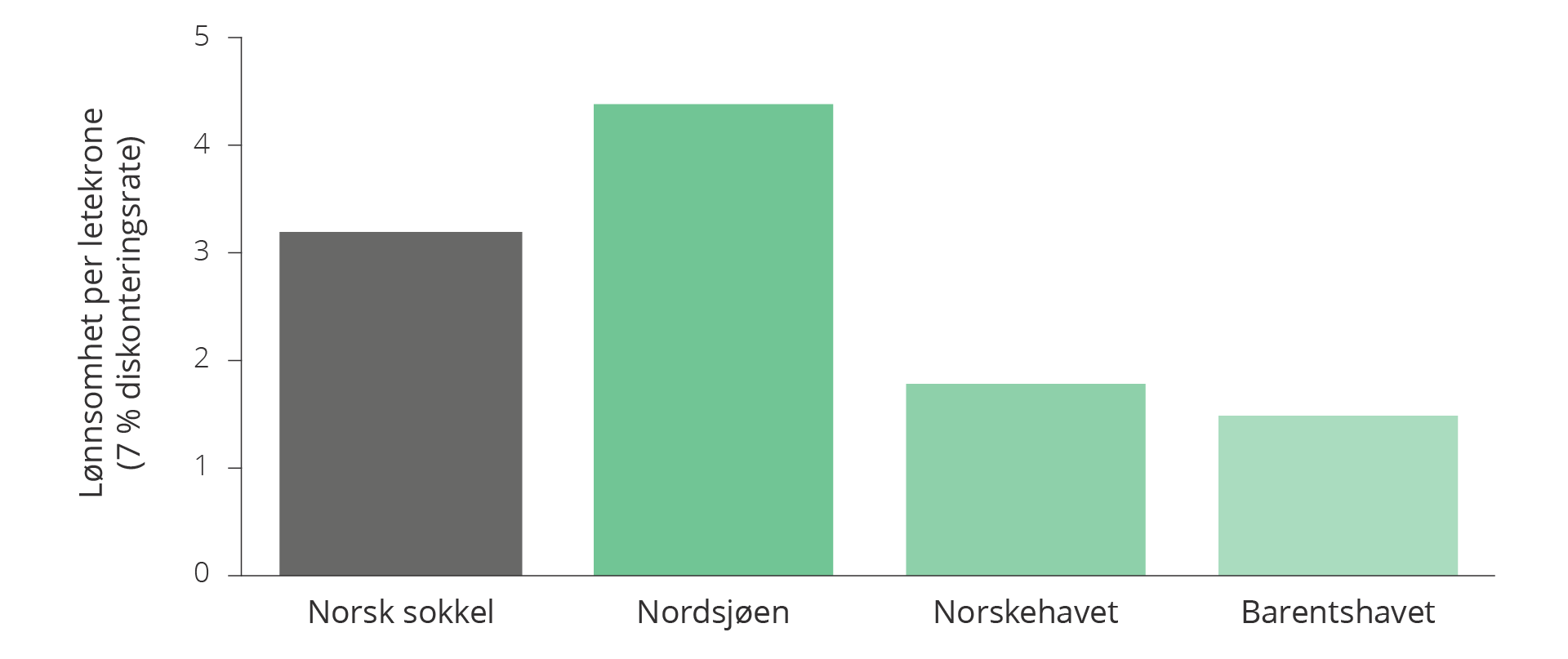

Lønnsomhet per letekrone

Leting har vært lønnsomt i alle havområder. Figur 6.4 viser lønnsomhet per letekrone for hele sokkelen og for de ulike havområdene. Samlet verdi fra funn som er gjort på norsk sokkel i perioden 2004–2023 er over tre ganger kostnadene som er brukt på leting i samme periode.

Verdien av funnene som er gjort i Nordsjøen er over fire ganger letekostnadene, mens verdien av funnene i Norskehavet og Barentshavet er henholdsvis 1,8 og 1,5 ganger letekostnadene.

Dette er verdier hvor alle kostnader er trukket fra, også letekostnader, og beregnet med 7 prosent diskonteringsrate. Dersom lønnsomhet per letekrone er 1, betyr dette at leteinvesteringene blir tilbakebetalt med en avkastning på 7 prosent.

Figur 6.4 Lønnsomhet per letekrone i de ulike havområdene siste 20 årene (2004–2023).

I Nordsjøen har det vært høy ressurstilvekst, og det er gjort flere store funn. Med stordriftsfordeler, velutviklet infrastruktur og lave enhetskostnader i havområdet gir dette høy lønnsomhet per letekrone.

I Norskehavet har ressurstilveksten vært lavere, og det er gjort færre store funn. Analysene viser likevel at samordnede utbygginger av flere mindre funn og kostnadseffektive innfasinger har bidratt til at leting i Norskehavet også har god lønnsomhet per letekrone.

I Barentshavet har leting ført til høy ressurstilvekst og flere store funn, men det er også gjort betydelige investeringer i å etablere ny infrastruktur i området.

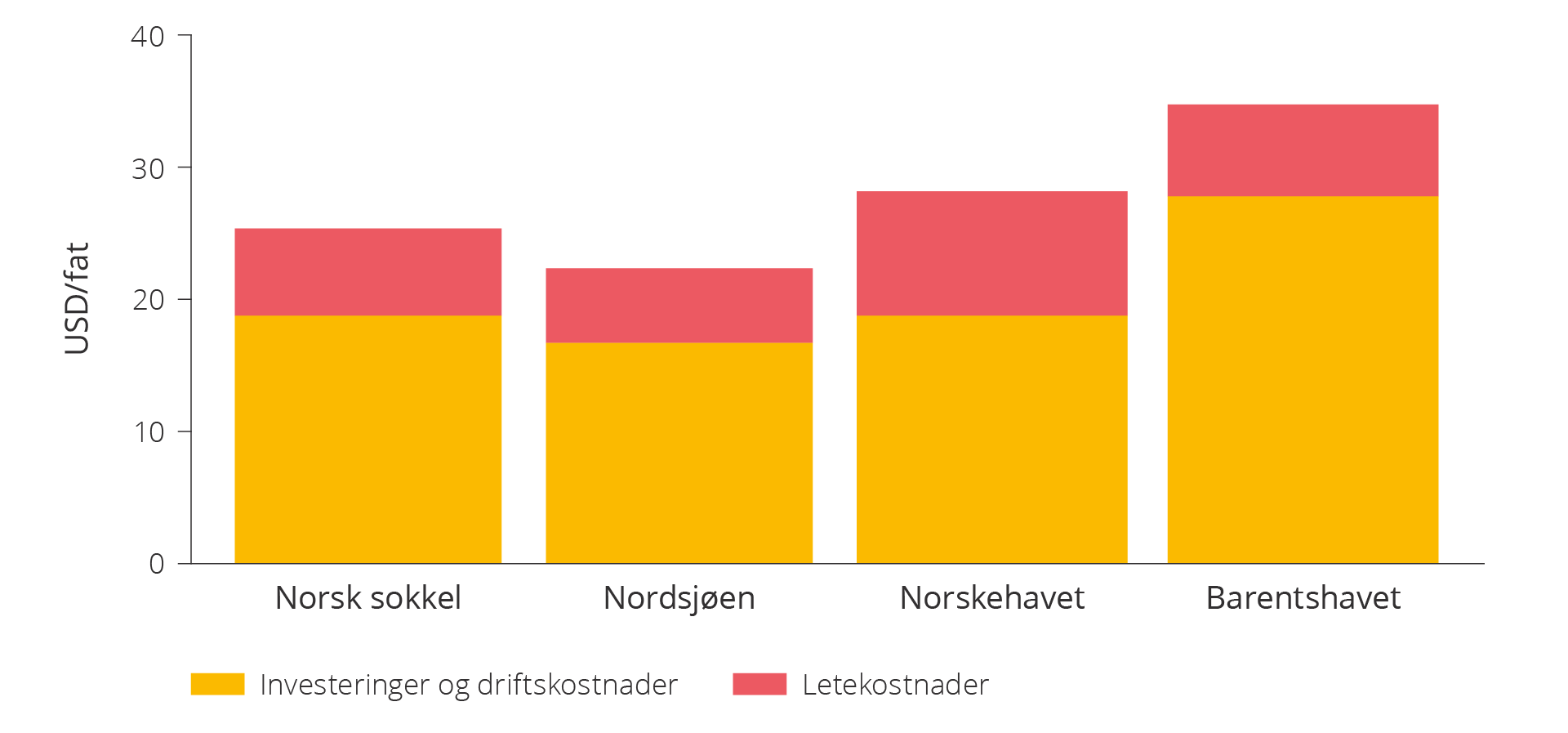

Enhetskostnader

Totale kostnader fra leting, utbygging, drift og nedstengning per produserbar enhet fra funnene i perioden gir en gjennomsnittlig udiskontert enhetskostnad på om lag 25 dollar per fat.

Enhetskostnadene varierer fra prosjekt til prosjekt og er avhengige av blant annet funnstørrelse, reservoarkvalitet, utbyggingskonsept og avstand til infrastruktur.

Nordsjøen har de laveste enhetskostnadene på om lag 22 dollar per fat, mens Barentshavet har de høyeste med om lag 35 dollar per fat. I Norskehavet er enhetskostnadene om lag 28 dollar per fat.

Figuren viser enhetskostnader for leting, utbygging, drift og nedstenging for funn i perioden 2004 til 2023 per havområde.

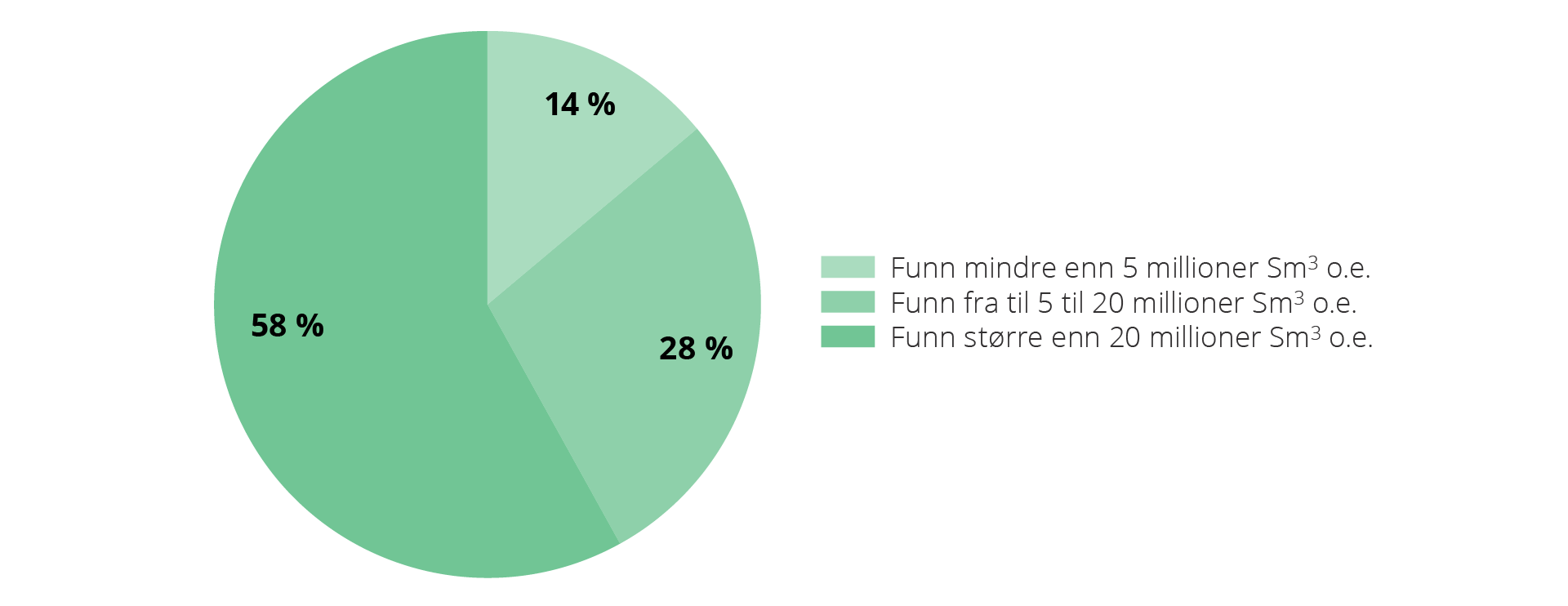

Betydningen av store og små funn

Det er gjort totalt 9 funn større enn 20 millioner Sm3 o.e. Til sammen står disse for nærmere 60 prosent av nåverdibidraget fra leting i perioden, se figur 6.5. I tillegg til å gi vesentlige verdibidrag, er flere av disse funnene viktige for utvikling av infrastruktur og for andre funn i områdene rundt.

Figur 6.5 Nåverdibidrag fra ulike funnstørrelser.

De øvrige 181 funnene er mindre enn 20 millioner Sm3 o.e. og utgjør til sammen utgjør over 40 prosent av nåverdibidraget. Selv om over 110 av disse er under 5 millioner Sm3 o.e., bidrar de med 14 prosent av nåverdibidraget.

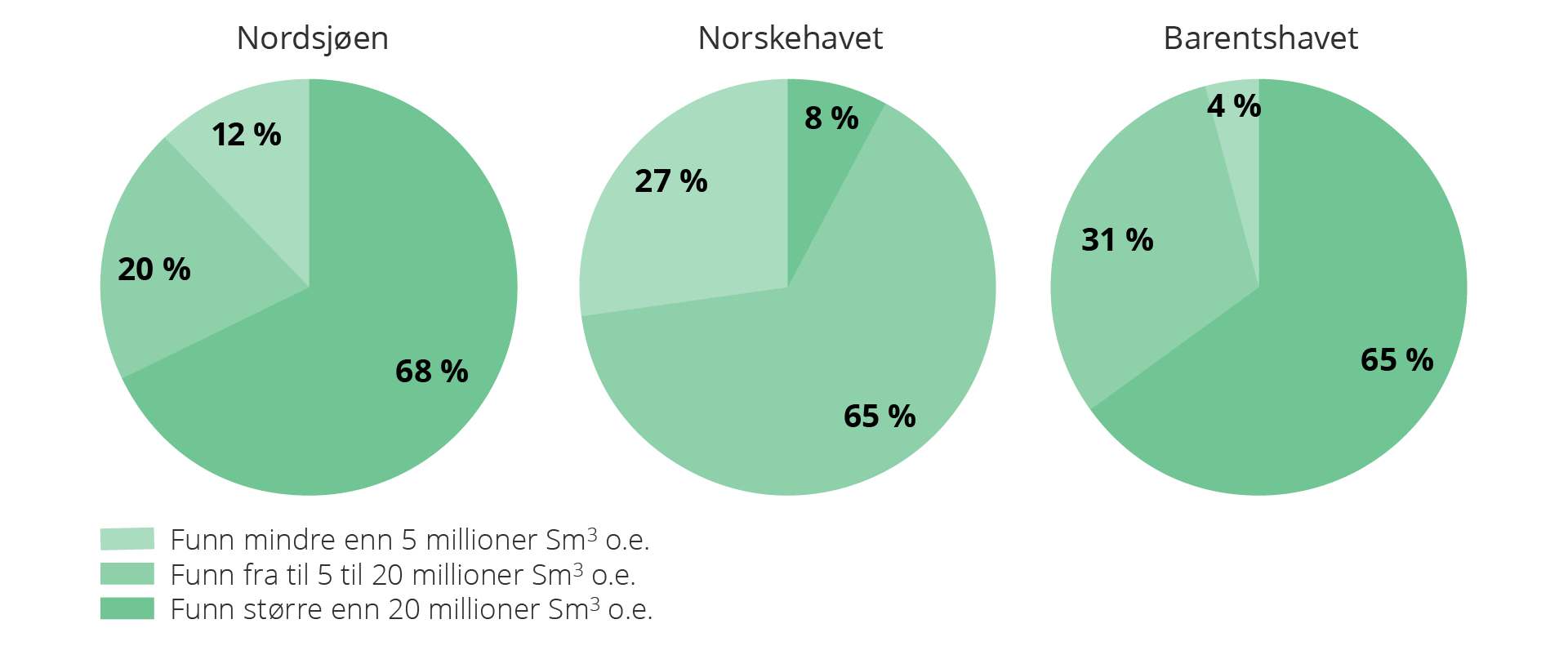

Figur 6.6 viser nåverdibidragene for ulike funnstørrelser i havområdene. Funn større enn 20 millioner Sm3 o.e. er svært viktige for lønnsomheten, både i Nordsjøen og i Barentshavet, og bidrar med om lag to tredeler av nåverdien fra disse områdene. I Norskehavet er det funn mindre enn 20 millioner Sm3 o.e. som står for over to tredeler av nåverdien.

Figur 6.6 Nåverdibidrag fra ulike funnstørrelser per havområde i perioden fra 2004 til 2023.

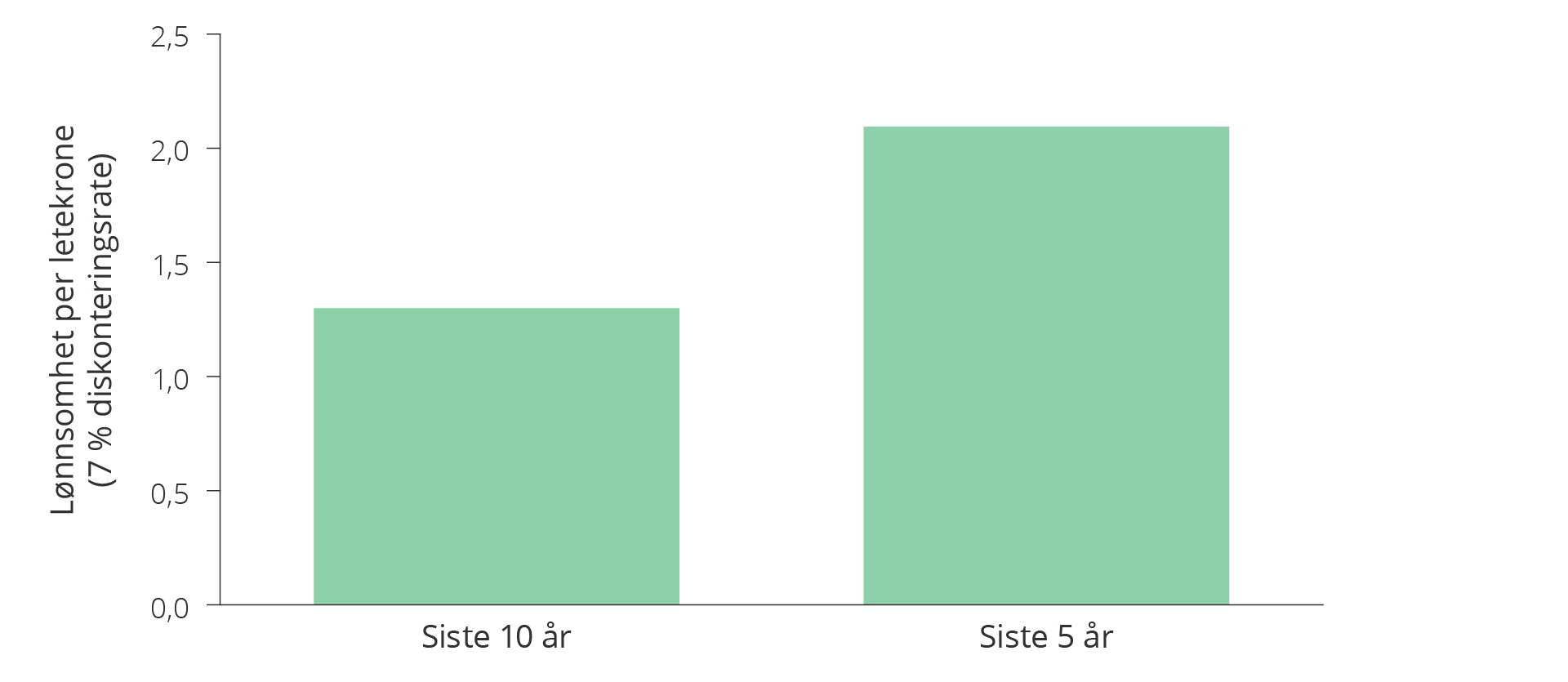

Leting de siste fem årene har høy lønnsomhet

Figur 6.7 viser lønnsomhet per letekrone for hele sokkelen fra funn som er gjort i perioden 2014–2023 og i perioden 2019–2023 (de siste ti og fem årene).

Verdien av funnene som er gjort de siste ti årene er om lag 1,3 ganger høyere enn letekostnadene. I denne perioden er det gjort om lag 100 funn som har gjennomsnittlig funnstørrelse under 5 millioner Sm3 o.e.

For de siste fem årene er verdien av funnene over dobbelt så stor som letekostnadene. Dette betyr at lønnsomheten av å lete har vært høyere de siste fem årene enn de siste ti.

Flere av funnene de siste fem årene er svært lønnsomme fordi de kan fases tidsriktig inn til eksisterende infrastruktur. Spesielt funn i Trollområdet er gode eksempler på dette.

Innfasing av nye ressurser til eksisterende felt kan videre føre til lengre levetid for infrastrukturen og øke verdien av haleproduksjon. Denne effekten er ikke inkludert i lønnsomhetsanalysene.

Figur 6.7 Utvikling i lønnsomhet per letekrone siste ti (2014–2023) og siste fem år (2019–2023).

Gassinfrastruktur er viktig for å realisere gjenværende ressurser

For å opprettholde gassproduksjonen og -eksporten på sikt, er det viktig å lete etter mer gass. Nesten to tredeler av de uoppdagede gassressursene forventes å ligge i Barentshavet. Uten økt eksportkapasitet fra dette havområdet kan store gassressurser og verdier bli innelåst.

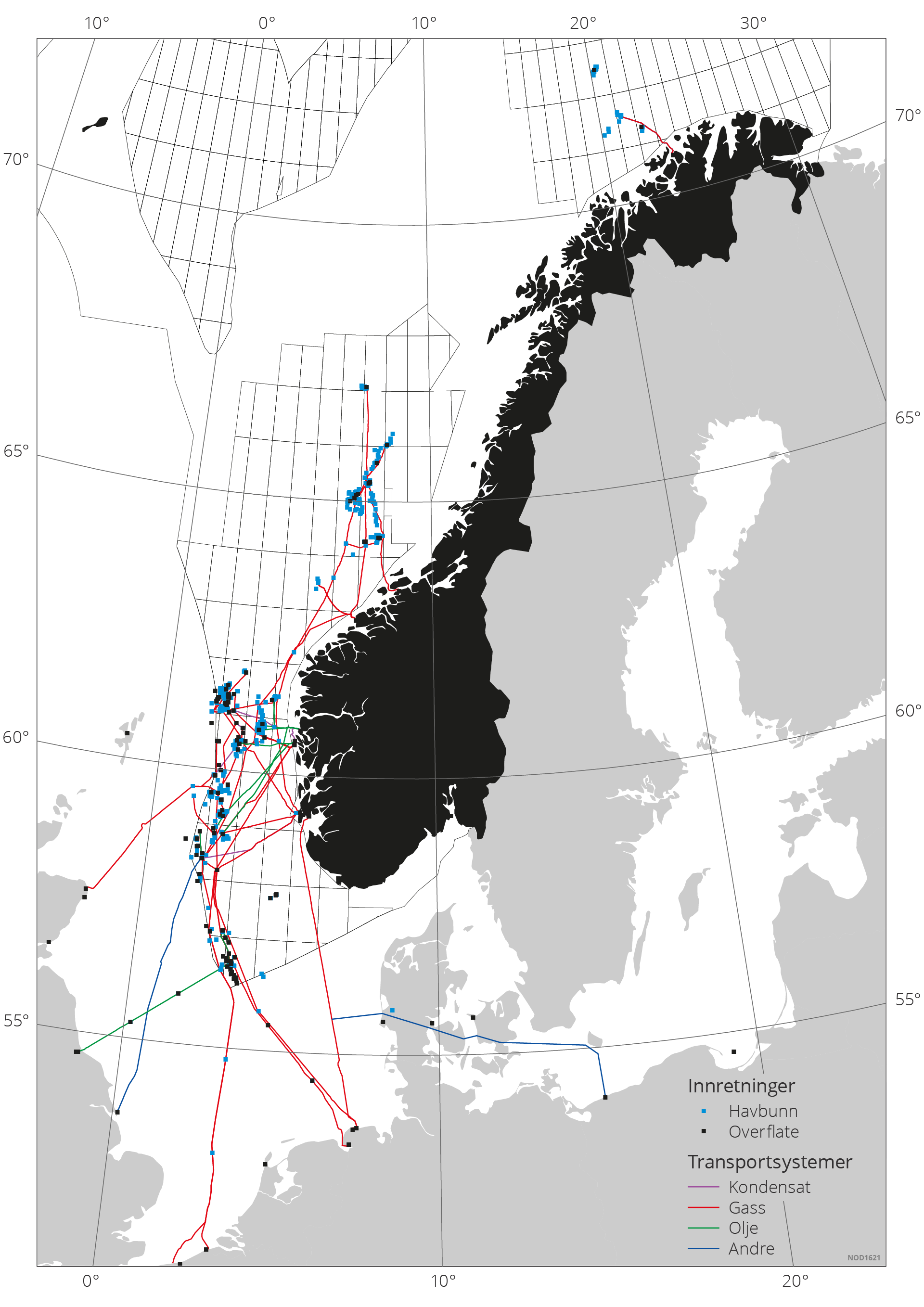

Det norske gasstransportsystemet

Det norske gasstransportsystemet omfatter et nettverk av rørledninger med en lengde på om lag 8800 kilometer, tre store prosessanlegg i Norge og flere mottaksanlegg i andre land, se figur 6.8. Gass fra Snøhvitfeltet eksporteres med skip fra LNG-anlegget på Melkøya utenfor Hammerfest.

I Nordsjøen og i Norskehavet er gassinfrastrukturen og eksportkapasiteten godt utbygd med forventet ledig kapasitet framover. Det senker terskelen for å lete etter og bygge ut gassfunn. Ledig kapasitet øker også selskapenes interesse for å lete etter mindre gassforekomster dersom enhetskostnadene og tariffene i infrastrukturen holdes lave.

Systemet har høy regularitet og gir stor fleksibilitet for brukerne i valg av landingspunkt for gassen. Dette gir, i tillegg til nærhet til markedet, lave transportkostnader. Norsk gass har derfor et betydelig konkurransefortrinn.

Myndighetene regulerer adgang til systemet og sikrer tilgang til kapasitet for alle med behov til rimelige vilkår. Gassco er operatør og har blant annet rollen som nøytral kapasitetsadministrator og arkitekt for videreutvikling av systemet. Gasscos arkitektrolle omfatter alle aktuelle eksportløsninger for gass. Sokkeldirektoratet bistår Gassco i arkitektrollen og bidrar til å sikre utviklingen av gode og langsiktige gassinfrastrukturløsninger.

Store deler av tillatelsene i Gassled har konsesjonstid som utløper i 2028, og staten har hjemfallsrett ved utløp av konsesjonstiden. Enkelte anlegg har ikke eksplisitt konsesjonstid. Staten tar sikte på å benytte seg av hjemfallsretten ved utløpet av konsesjonstiden og sikre et helstatlig eierskap for de sentrale delene av det norske gasstransportsystemet.

Der overtakelse eventuelt krever vederlag, legger departementet til grunn at et slikt vederlag skal baseres på eiernes forventede framtidige nettoinntekter. En overgang til helstatlig eierskap forutsettes å være verdinøytralt for staten. Det vil si at statens eierkostnader ved systemet i sin helhet dekkes av framtidige tariffinntekter.

Det tas sikte på å videreføre hovedtrekkene i reguleringen av gasstransportsystemet også etter 2028. Det legges til grunn at Gassco fortsatt skal være operatør for systemet. Tariffene skal være kostnadsbaserte. Eventuelle investeringer i ny gassinfrastruktur skal fortsatt drives fram av de kommersielle aktørene og deres behov for gasstransport.

Gassled

Gassled ble etablert 1. januar 2003 da de aller fleste transportsystemene ble samlet i et nytt stort interessentskap. Gassled består av landanleggene på Kårstø og Kollsnes samt rørsystemer som knytter produserende felt i Nordsjøen og deler av Norskehavet til disse anleggene og/eller videre transport til Storbritannia og kontinentet. Per mai 2024 er eierne av Gassled: Petoro AS (46,697 prosent), CapeOmega (26,322 prosent), Hav Energy NCS Gas AS (15,553 prosent), Silex Gas Norway AS (6,428 prosent) og Equinor Energy AS (5,000 prosent).

Figur 6.8 Figuren viser transportsystemer (rørledninger) og mottaksanlegg i Storbritannia, Nederland, Tyskland, Danmark og Polen. Det er ingen rørledning mellom Norskehavet og Barentshavet.

Gasseksportkapasiteten i Barentshavet er begrenset

I Barentshavet er gasseksportkapasiteten begrenset til LNG-anlegget på Melkøya utenfor. Hammerfest. Anlegget er fullbooket med produksjon fra Snøhvit-feltet fram til om lag 2040.

Det er flere felt og funn i Barentshavet som har behov for gassavsetning. Utvikling av allerede påviste olje- og gassressurser er avhengig av at det bygges mer infrastruktur i og ut fra området. Økt eksportkapasitet vil også gi insentiver til å lete etter gass. Samtidig er det gjerne slik at det må finnes mer ressurser for å utvikle infrastruktur (se nettverkseffekter under markedssvikt i kapittel 5).

Gassco og Sokkeldirektoratet har over flere år foretatt analyser av hvorvidt det er et samfunnsøkonomisk grunnlag for økt gasseksportkapasitet fra Barentshavet.

Tidligere studier om grunnlaget for økt eksportkapasitet fra Barentshavet

I 2012 publiserte Gassco studien «NCS 2020», hvor en av observasjonene var at det var grunnlag for en rørløsning fra nordområdene. Det ble påpekt at et eventuelt rør fra Barentshavet burde ha relativt stor kapasitet for å tilrettelegge for mulige nye volumer og dermed skape grunnlag for videre utvikling av nordområdene som petroleumsprovins (43).

I 2014 publiserte Gassco studien «Barents Sea Gas Infrastructure», som påpekte at ressursene i Barentshavet kan spille en nøkkelrolle i å opprettholde norsk gassproduksjon utover 2020-tallet. En forutsetning for at det skulle lykkes var samarbeid på tvers av utvinningstillatelser i området ettersom ingen individuelle utvinningstillatelser kunne bære betydelige nye gassinfrastrukturinvesteringer på egen hånd (44).

I 2020 publiserte Gassco, i samarbeid med Sokkeldirektoratet, en ny studie med vurderinger av mulige nye gasstransportalternativer fra Barentshavet (45). Rapporten pekte på at det kan være samfunnsøkonomisk lønnsomt med investeringer i ny eksportkapasitet for gass. Studien pekte også på at en samfunnsøkonomisk lønnsom økning av gasstransportkapasitet fra Barentshavet vil kunne være en nøkkelfaktor for den videre utviklingen av Barentshavet som petroleumsprovins. Dermed kan norsk olje og gassproduksjon opprettholdes på et høyere nivå utover i tid.

I 2023 ba Energidepartementet Gassco om å oppdatere studien fra 2020 og gi en oppdatert vurdering av alternativer for økt gasstansportkapasitet fra Barentshavet. Gassco leverte en oppdatert rapport i april 2023 (46). Rapporten konkluderer med at det er lønnsomt for samfunnet med økt gasseksport fra Barentshavet sør. Flere av alternativene framstår som lønnsomme. Av de ulike alternativene er det nytt duggpunkts anlegg (DPCU) og rørledning ned til det eksisterende gassrørledningsnettet i Norskehavet som framstår som det mest lønnsomme alternativet. En slik løsning kan også bidra til en områdeløsning i Barentshavet sør med fleksibilitet til å håndtere mulige tilleggsressurser og oppsider og dermed til god ressursforvaltning.

Analysene viser at det kan være løsninger som gjør det samfunnsøkonomisk lønnsomt å øke gasseksportkapasitet fra Barentshavet.

En lønnsom økning i eksportkapasitet vil gi muligheter for å akselerere produksjon av gass fra feltene i området, gjøre det mulig å bygge ut mindre gassfunn og gjøre det mer attraktivt å lete. Jo tidligere en økning i eksportkapasitet kan realiseres, jo større vil verdien av akselerert produksjon og leting bli.

En eventuell rørløsning fra Barentshavet kan koble seg opp til infrastrukturen i Norskehavet og på den måten gå inn i det etablerte gassinfrastrukturnettverket i Norskehavet og Nordsjøen. Gass fra nord kan bidra til å holde de totale enhetskostnadene nede i dette gassinfrastrukturnettverket. I nær framtid vil gassinfrastrukturnettverket i sør ha betydelig ledig kapasitet.

Tiltak mot utslipp av klimagasser

Utslippene av klimagasser fra petroleumssektoren utgjorde i 2023 om lag en firedel av de norske utslippene. For å nå de nasjonale klimamålene i 2030, må disse utslippene reduseres betydelig. Ytterligere reduksjoner må til fram mot 2050. Selskapene jobber med å finne løsninger som kan redusere utslippene på norsk sokkel med 50 prosent innen 2030 sammenlignet med nivået i 2005.

Flere store prosjekt, hovedsakelig kraft fra landprosjekt, er allerede besluttet og en rekke nye større utslippsreduserende tiltak er under planlegging av selskapene. Tiltak som reduserer utslippene, vil gi lavere miljøkostnader og kan bidra til å forlenge produksjonen og levetiden til feltene.

Utslipp fra petroleumssektoren

Leting etter og produksjon av olje og gass medfører utslipp av klimagasser. Utslippene fra petroleumsvirksomheten i 2023 var på om lag 11,5 millioner tonn CO2- ekvivalenter(47). Utslippene omfatter alle faste og flytende innretninger på kontinentalsokkelen samt tilhørende landanlegg.

Mesteparten av utslippene av klimagasser på sokkelen er CO2 (om lag 96 prosent). Utslippene kommer hovedsakelig fra energiproduksjon på produksjonsinnretninger og landanlegg ved forbrenning av fossilt drivstoff.

Utslipp av klimagasser på norsk sokkel

Utslipp av klimagasser fra petroleumssektoren er i hovedsak CO2 og metan. I tillegg vil utslipp av flyktige organiske forbindelser (VOC) ha en indirekte effekt ved at det over tid oksideres og får en tilleggsvirkning tilsvarende CO2.

Utslipp av CO2

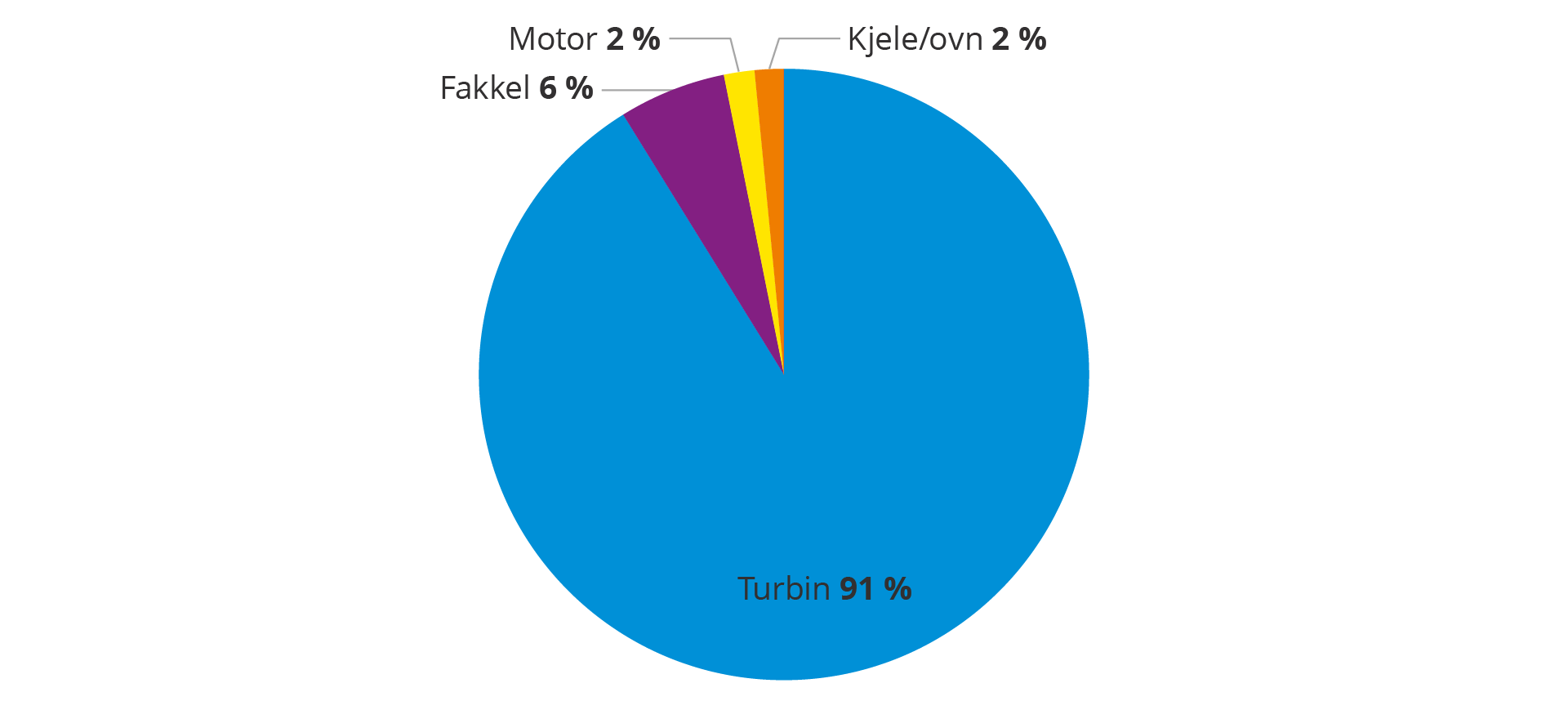

I 2023 var om lag 95 prosent av CO2-utslippene er fra faste innretninger og landanlegg. 5 prosent er fra mobile innretninger, det vil si borerigger og brønnintervensjonsfartøy som borer lete- og produksjonsbrønner samt utfører brønnvedlikehold.

Figuren under viser fordeling av CO2-utslipp fra faste innretninger og landanlegg. Utslipp fra gassturbiner utgjør den desidert største utslippskilden (90 prosent), etterfulgt av utslipp fra fakkel (6 prosent).

Kilder til CO2-utslipp fra faste innretninger og landanlegg. Totale utslipp på 10,2 millioner tonn CO2 i 2023. Landdelen av Kårstø er her ikke inkludert (48).

På mobile innretninger er dieselforbruk i motorer den største kilden til CO2-utslipp. I 2023 utgjorde dette om lag 97 prosent av utslippene fra disse innretningene. (49)

Utslipp av metan og nmVOC (flyktige organiske forbindelser)

De tre hovedkildene til utslipp av metan og nmVOC er:

- uforbrent gass fra gassturbiner, motorer, kjeler og fakler

- gass som slippes ut fra skytteltankere i forbindelse med lasting av olje og gass på feltet

- kaldventilering og diffuse utslipp fra innretningene, også kalt direkte metan- og nmVOC-utslipp.

I 2023 utgjorde disse utslippene under 4 prosent av klimagassutslippene på sokkelen (i CO2-ekvivalenter).

Utslippene går ned

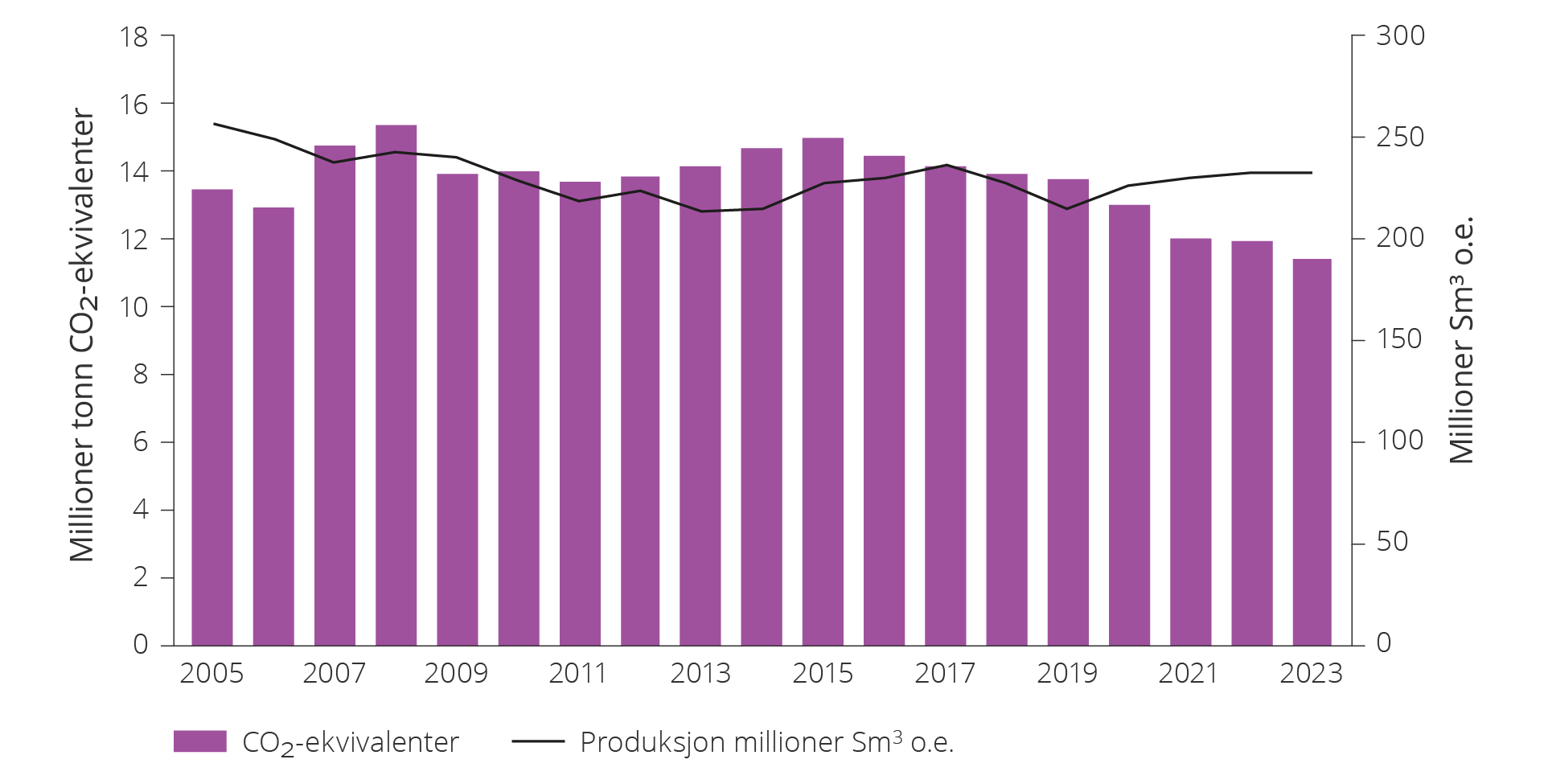

Det har vært en nedgang i utslipp av CO2 fra norsk sokkel siden 2015 til tross for at produksjonen har vært relativt stabil. Totale utslipp på sokkelen var per 31.12.2023 redusert med om lag 24 prosent. siden 2015, se figur 4.9. Hovedårsaken til nedgangen i utslippene fra 2015 er at flere innretninger helt eller delvis driftes med kraft fra land. Utslippene ventes å bli ytterligere redusert i årene framover, selv om produksjonen øker noe på kort sikt.

Figur 6.9 Petroleumsproduksjon og utslipp målt i CO2-ekvivalenter.

Norge har flere klimamål

Klimaendringene er en global utfordring som krever effektive og målrettede tiltak. Hovedmålet med klimapolitikken er å redusere klimagassutslippene og begrense global oppvarming.

- Norge har under Parisavtalen tatt på seg en forpliktelse til å redusere utslippene av klimagasser med minst 55 prosent i 2030 sammenlignet med nivået i 199. Dette er også lovfestet i klimaloven. Norge kan oppfylle denne klimamålsettingen i samarbeid med EU.

- I klimaloven er det også lovfestet at Norge skal være et lavutslippssamfunn i 2050. Målet er at klimagassutslippene reduseres i størrelsesorden 90–95 prosent sammenlignet med utslippsnivået i 1990 (50). Ved vurdering av måloppnåelse skal det tas hensyn til effekten av norsk deltakelse i EUs kvotesystem.

- Utover de internasjonalt bindende målene har regjeringen et omstillingsmål for hele økonomien i 2030. Dette er formulert i regjeringsplattformen som et mål om å kutte norske klimautslipp med 55 prosentsammenlignet med 1990.

- Ettersom 95 prosent av utslippene fra olje- og gassvirksomheten på norsk sokkel er underlagt det europeiske kvotesystemet, vil oljeselskapene på norsk sokkel, på lik linje med bedrifter i EU, medvirke til å redusere de kvotepliktige utslippene fram mot 2030.

- I tillegg har regjeringen satt egne målsetninger for utslippsreduksjoner i petroleumssektoren. Målet er at regjeringen, i samarbeid med næringen, skal sørge for at utslippene fra olje- og gassproduksjonen på norsk sokkel kuttes med 50 prosent innen 2030 og til netto null i 2050. (51) Dette er i tråd med Stortingets anmodningsvedtak fra 2020 (52).

- På bransjenivå har petroleumsnæringen ambisjon om å redusere utslippene fra olje- og gassproduksjonen med 50 prosent innen 2030 sammenlignet med 2005 og videre til nær null i 2050 (53).

De fleste rettighetshavere har i tillegg egne målsetninger om å redusere sine klimagassutslipp.

CO2-avgift og kvotehandel er de viktigste tiltakene

Myndighetenes viktigste tiltak for å begrense utslippene av klimagasser fra petroleumsvirksomheten er CO2-avgift og kvoteplikt.

Norge innførte i 1991 en avgift på utslipp av CO2 i petroleumsvirksomheten. Loven fastsetter at selskapene må betale CO2-avgift ved forbrenning av gass, olje og diesel, og ved utslipp av CO2 eller naturgass. CO2-avgiften har steget gradvis over tid, og for 2024 utgjør den 790 kroner/tonn CO2-utslipp.

Fra 2008 ble petroleumsvirksomheten inkludert i EUs kvotesystem (EU ETS). Dette innebærer at hvert tonn klimagasser virksomhetene slipper ut må ha en klimakvote. I tillegg til en initial tildeling av kvoter i form av auksjon eller vederlagsfri tildeling etter bestemte kriterier, kan kvoter kjøpes og selges i et annenhåndsmarked. Kvoteprisen bestemmes i kvotemarkedet og varierer over tid. Kvoteprisen har, etter en lengre periode med gradvis vekst, svingt noe det siste året. Dersom en legger til grunn en kvotepris på 70 Euro/tonn (juni 2024), utgjør den om lag 800 kroner per tonn.

Summeres CO2-avgift og kvotepris, utgjør de en samlet utslippskostnad på om lag 1600 kroner/tonn, noe som er svært høyt i internasjonal sammenheng(54). I Hurdalsplattformen(55) skriver regjeringen at CO2-avgiften gradvis skal økes. Dette skal vurderes i de årlige budsjettene.

I tillegg til avgift og kvoter på utslipp av CO2, har det siden 2007 vært en avgift på utslipp av NOX (nitrogenoksider). Utslipp fra gassturbiner, kjeler og motorer samt fakling, er omfattet av avgiften. Det gis avgiftsfritak for utslippsenheter som er omfattet av miljøavtalen (NOX-fondet) som ble inngått mellom en rekke næringsorganisasjoner og Klima- og miljødepartementet i 2008. De fleste virksomhetene i petroleumssektoren har valgt å delta i NOX-fondet.

Den samlede miljøkostnaden utgjør en betydelig kostnad for felt hvor energiproduksjonen er basert på gassturbiner. Miljøkostnaden utgjør i gjennomsnitt 30 prosent av driftskostnadene for de feltene som ikke har kraft fra land. Prising av CO2-utslippene innebærer at selskapene har en økonomisk egeninteresse av å gjennomføre tiltak for å redusere disse utslippene.

I tillegg til prising av utslipp, brukes flere andre virkemidler. Bruk av beste tilgjengelige teknologi (BAT), kraft fra land, karbonfangst og -lagring og havvind, skal vurderes ved alle nye utbygginger eller større ombygginger. Videre er det forbud mot fakling utover det som er nødvendig av sikkerhetsmessige årsaker. Det gis også støtte til forskning og teknologiutvikling.

De ulike virkemidlene har over tid bidratt til at de gjennomsnittlige utslippene av klimagasser på norsk sokkel ligger vesentlig lavere per produsert enhet ennd gjennomsnittet i andre olje- og gassproduserende regioner, se kapittel 3, figur 3.4.

Elektrifisering reduserer utslippene

Etter hvert som kostnadene ved å slippe ut CO2 og myndighetenes forventninger til utslippskutt har økt, har rettighetshaverne intensivert arbeidet med å redusere utslippene fra sektoren. Høye kostnader forbundet med CO2-utslipp har isolert sett økt lønnsomheten til ulike tiltak.

Forbrenning av gass i gassturbiner er den desidert største utslippskilden av klimagasser på sokkelen. Gassturbinene gir kraft til ulike formål på innretningene. Prosessutstyr, pumper og kompressorer er ofte elektrisk drevet. I tillegg brukes elektrisitet til alarm- og kontrollsystem samt belysning og boligformål. Elektrisiteten produseres i de fleste tilfeller av generatorer som er drevet av gassturbiner lokalt på innretningen.

Større utstyr som kompressorer for eksport eller injeksjon av gass drives ofte av gassturbiner som er koblet direkte til kompressoren. Dette er som regel de mest energikrevende enkeltstående enheter om bord.

For å få til store utslippsreduksjoner må innretningene bygges om til å drives med kraft fra andre kilder enn gassturbiner. Det vanligste har vært kraft fra strømnettet på land. Men det er også mulig å forsyne innretningene med kraft fra havvind eller bygge egne gasskraftverk med CCS som forsyner innretningene med strøm. Arbeidsomfanget og kostnadene ved en slik ombygging vil være avhengig av hvor stor andel av kraftforsyningen som skal erstattes med annen kraft.

Kraft fra strømnettet

Kraft som overføres fra strømnettet på land vurderes som det teknisk beste og mest lønnsomme alternativet for å redusere utslippene fra gassturbiner. Flere felt drives i dag helt eller delvis med kraft fra land, og flere prosjekter er under utbygging eller i planleggingsfasen. Disse prosjektene vurderes å være mer krevende å gjennomføre enn allerede vedtatte prosjekter.

Kraft fra havvind

Kraften kan også komme fra andre kilder. I 2023 startet kraftproduksjonen på Hywind Tampen, et flytende vindanlegg som leverer kraft til feltene Snorre og Gullfaks. Anlegget består av 11 vindturbiner med en installert effekt på 88 MW. Vindanlegget er av operatøren anslått å kunne dekke om lag 35 prosent av det årlige elektriske kraftbehovet. Det kan gi en årlig reduksjon av CO2-utslippene på cirka 200 000 tonn sammenlignet med da gassturbiner dekket hele dette behovet.

Vindturbiner produserer ikke kraft når det blåser for mye eller for lite. Derfor vil innretninger som forsynes med kraft fra havvind også være avhengig av alternativ kraftforsyning. På Snorre og Gullfaks er dette i dag gassturbiner. Utslippene kan dermed ikke reduseres like mye med havvind som med kraft fra land.

I Barentshavet utredes muligheten for å knytte opp vindturbiner til strømnettet via kraft fra land-infrastrukturen på Goliatfeltet. GoliatVIND skal levere fornybar strøm til Hammerfestregionen(56), (57). Siden Goliat allerede får dekket sitt kraftbehov via kabel fra land, vil ikke prosjektet GoliatVIND redusere utslipp fra petroleumsvirksomheten.

GoliatVIND kan bygges ut i 2027–28 gitt at prosjektet modnes i tråd med planer, og myndighetene gir konsesjon til utbygging (58).

På grunn av høye utbyggingskostnader er verken Hywind Tampen eller GoliatVIND lønnsomme prosjekter uten støtteordninger, og begge disse prosjektene har fått støtte fra Enova. Enovas støtte er forankret i teknologiutvikling for mer fornybar energi. Støtten skal også bidra til at norsk industri kan ta del i et forventet voksende internasjonalt marked innen havvind. I Stortingsmelding 36 (2020-2021) pekes det på Enova som et hovedverktøy for å skape framtidig norsk verdiskaping knyttet til havvind(59).

Det forventes at utbyggingskostnadene vil kunne falle når prosjektene blir større og teknologien mer moden gjennom teknologiutvikling, utnytting av stordriftsfordeler (skalafordeler) og økt volum.

Kraft fra gasskraftverk med CCS

En annen mulighet til å levere strøm til felt er å bygge gasskraftverk med karbonfangst og lagring (CCS)(60). Å fange CO2 fra turbineksosen fra eksisterende innretninger er krevende på grunn av plass- og vektbegrensninger. Det er enklere å bygge nye selvstendige gasskraftverk der CCS er en integrert del av løsningen. Slike gasskraftverk kan enten bygges som dedikerte innretninger offshore som forsyner felt i nærheten med elektrisk kraft eller de kan bygges som gasskraftverk på eller ved land. Dette vil kreve større investeringer enn kraft fra strømnettet på land. Ombyggingene på innretningene blir tilsvarende, men i tillegg kreves det bygging av et gasskraftverk og infrastruktur for import av gass og lagring av CO2.

Elektrifisering av innretninger

I 1996 vedtok Stortinget at selskapene skal legge fram en oversikt over energibehov og kostnadene ved å benytte kraft fra land framfor gassturbiner ved alle nye feltutbygginger.

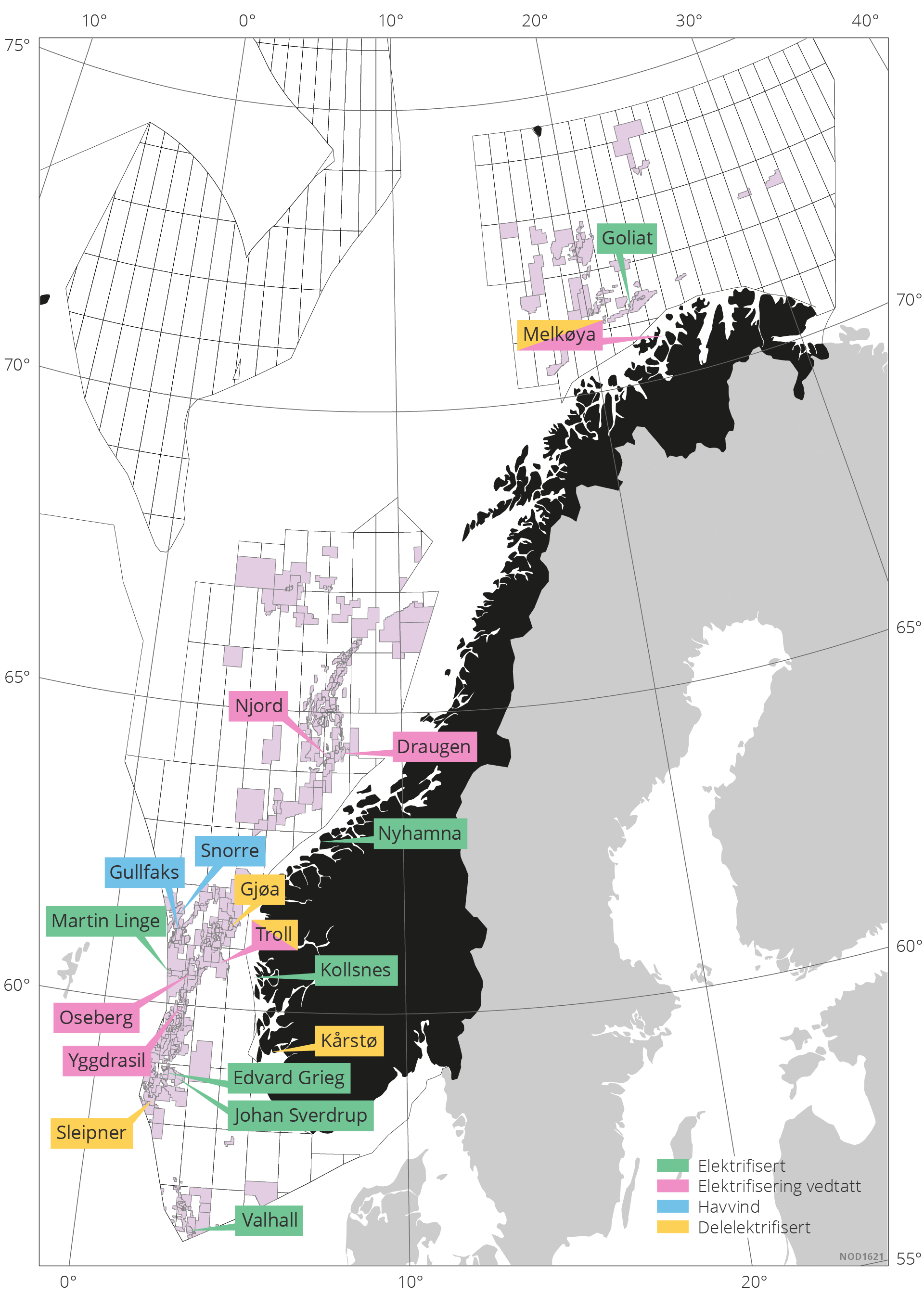

Flere felt driftes helt eller delvis med kraft fra land. Det har redusert årlige utslipp fra produksjonen med anslagsvis mer enn 3,2 millioner tonn CO2. Feltene Johan Sverdrup, Troll, Gjøa, Goliat, Valhall, Edvard Grieg, Ivar Aasen, Gina Krog, Sleipner Øst og Martin Linge får kraft fra land.

Videre får landanleggene Kårstø, Kollsnes, Melkøya LNG og Nyhamna helt eller delvis kraft fra strømnettet. På Melkøya og på Troll pågår prosjekter for ytterlige elektrifisering. Kraft fra land er også under etablering på feltene Oseberg feltsenter, Oseberg Sør, Njord, Draugen og feltene i Yggdrasil-området.

Hywind Tampen forsyner Gullfaks og Snorre og er verdens første flytende vindanlegg som leverer strøm til olje- og gassplattformer. Kraftproduksjonen fra de første turbinene startet i 2022, og prosjektet ble ferdigstilt og kom i full produksjon i 2023.

Det pågår i tillegg studier på ombygging til kraft fra land på flere felt på sokkelen. Det gjelder Nordsjøen, Norskehavet samt ytterligere elektrifisering av landanlegget på Kårstø.

Kartet viser Innretninger med kraftforsyning fra land per juni 2024. De som er helelektrifisert er merket med grønt. De som er delelektrifisert er merket med gult. Felt, der del- eller helelektrifisering er vedtatt, er merket med rosa. Snorre- og Gullfaksfeltene får delvis kraftforsyning med havvind (Hywind Tampen) (blått). Med helelektrifisering mener vi her at felt eller landanlegg ikke benytter gassturbiner til kraftgenerering.

Framtidige utslipp

Utslippsutviklingen framover avhenger av utvikling i produksjons- og aktivitetsnivå i petroleumsvirksomheten og derigjennom antall innretninger og landanlegg samt utslippene fra disse kildene.

Fra en forventet produksjonstopp i 2025 forventes gradvis avtagende produksjon over tid, selv om det er usikkerhet knyttet til hvor raskt produksjonen og aktiviteten vil falle, se mulighetsbilder i kapittel 4. Dette vil over tid føre til færre innretninger i produksjon, noe som reduserer utslippene. I tillegg til dette vil nye tiltak for å erstatte turbingenerert kraft med andre kilder ytterligere redusere utslippene fra produksjonen. Ut over dette kommer tiltak som adresserer andre kilder til utslipp.

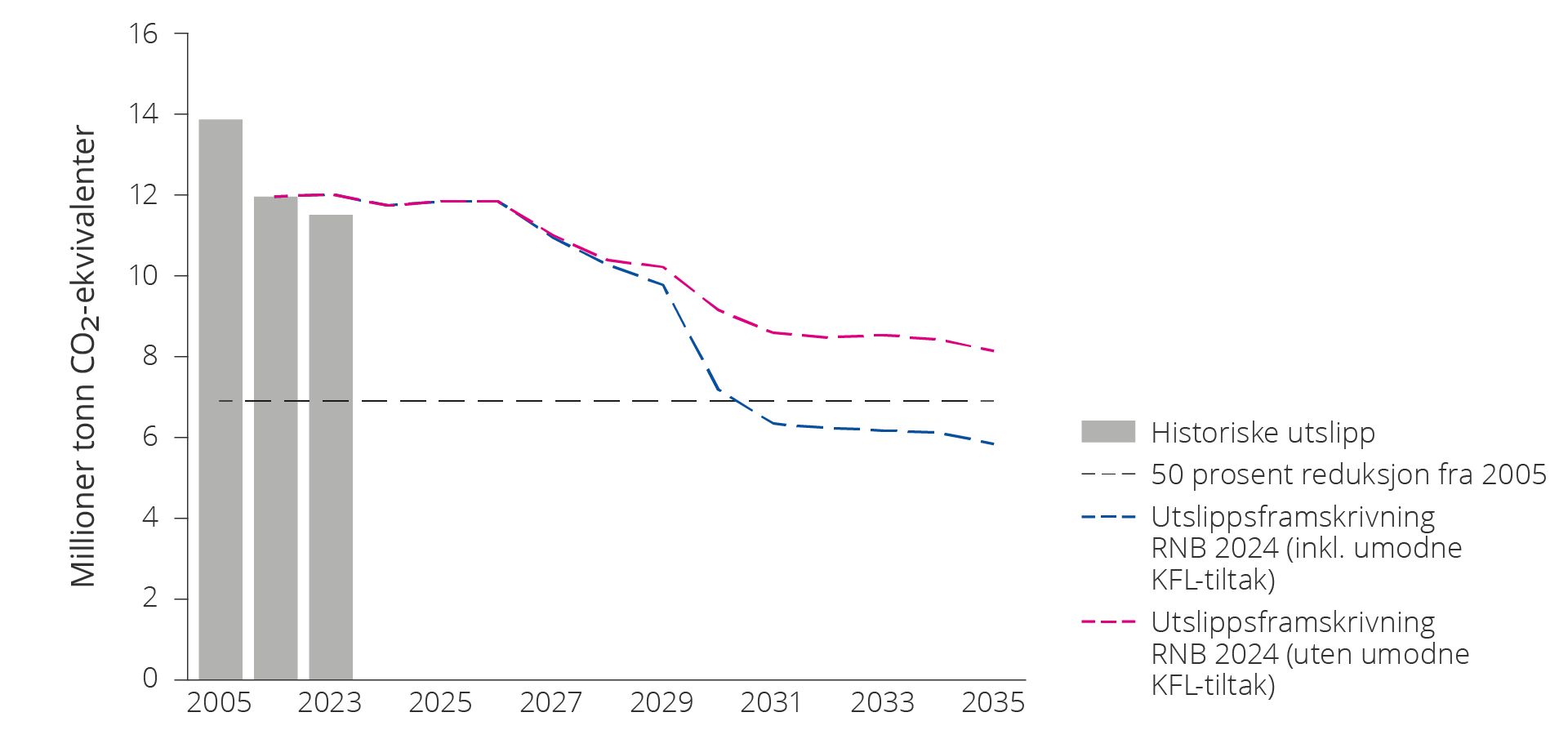

Sokkeldirektoratets framskrivinger, publisert april 2024(61), er vist i figur 6.10. Den viser at utslippene kan nå målet om 50 prosent reduksjon i 2031. Dette forutsetter at pågående, ikke-besluttede prosjekter for del- eller helelektrifisering av eksisterende innretninger går som planlagt. Da kan utslippene i 2035 være redusert til 5,9 millioner tonn CO2-ekvivalenter, se figur 6.10.

Figur 6.10 Historiske utslipp, samt Sokkeldirektoratets framskrivinger av to utslippsbaner. I den ene utslippsbanen er umodne kraft fra land-prosjekter (KFL) utelatt, mens i den andre er disse fullt ut inkludert. Framskrivingen bygger på rapportering fra operatørene høsten 2023. (KFL = Kraft fra land). Utslipp inkluderer i tillegg til CO2 og metan også en oksideringseffekt fra nmVOC.

De to utslippsbanene illustrerer usikkerheten knyttet til elektrifiseringsprosjekter som er i planleggingsfasen. I tillegg vil det være usikkerhet knyttet til øvrige prosjekter og planer uten at den er illustrert på tilsvarende måte. Eksempelvis inneholder begge utslippsbanene antagelser knyttet til energieffektivisering, utvinningsstrategi og levetid som alle er beheftet med usikkerhet.

Usikkerheten knyttet til elektrifiseringsprosjekter er dels en usikkerhet knyttet til rettighetshavernes videre modning og beslutning om å gjennomføre disse prosjektene, dels en usikkerhet om prosjektene vil få tilgang på kraft og bli godkjent av myndighetene.

Konsekvenser av klimatiltakene

Gjenværende ressurser på felt i drift gir grunnlag for langsiktig produksjon, se kapittel 7. Å investere i tiltak for økt utvinning er nødvendig for å realisere disse verdiene. Flere av tiltakene for økt utvinning kan medføre økt energiforbruk og utslipp av klimagasser.

For felt hvor energiproduksjonen helt eller delvis er basert på gassturbiner, utgjør samtidig kostnader knyttet til CO2-utslipp en stadig større del av kostnadene. Dette kan medføre lavere lønnsomhet av økt utvinningstiltak. Framtidig produksjon påvirkes derfor av nivået på CO2-kostnadene.

De høye kostnadene ved å slippe ut klimagasser kombinert med rettighetshavernes egne klimamål gir selskapene sterke insentiver til å gjennomføre tiltak for å få ned disse kostnadene. Selskapene legger til grunn at elektrifisering med kraft fra land er det tiltaket som har lavest kostnad og kan gi størst utslippsreduksjoner fram mot 2030. Derfor studeres kraft fra land-prosjekter på flere felt på sokkelen.

Alternativ kraftløsning til kraft fra land er havvind eller kraft generert med gasskraftverk i kombinasjon med CCS. Dette er vurdert som dyrere løsninger enn strømforsyning fra land.

Flere av feltene har ikke planer om elektrifisering for å få ned utslippene. Økte CO2-kostnader og driftskostnader kan påvirke utvinning av ressurser, svekke insentiver til leting og gi tidligere nedstenging av felt.

Tidlig nedstenging av felt kan medføre at lønnsom produksjonskapasitet og framtidig fleksibilitet blir avviklet, noe som ofte kan være svært dyre tiltak i et helhetlig sokkelperspektiv. Dette understrekes av regjeringen i Grønn Bok(62), som er særskilt vedlegg til statsbudsjettet.

Last ned