Gjenværende ressurser

Grunnlag for langsiktig produksjon og verdiskaping

De gjenværende ressursene kan legge grunnlag for betydelig produksjon og verdiskaping i lang tid framover. Økt leteaktivitet, utbygging av flere funn og økt utvinning bidrar til å opprettholde produksjonen.

I dette kapittelet:

- Forvaltning av petroleumsressursene

- Reserver og utfordringer i felt

- Flere tiltak kan gi økt utvinning

- Ressurser og utfordringer i funn

- Leting gir grunnlag for langsiktig produksjon

En av Sokkeldirektoratets viktigste oppgaver er å ha oversikt over de gjenværende petroleumsressursene slik at myndighetene og aktørene har et best mulig fakta- og kunnskapsgrunnlag. Det bidrar til læring, god ressursforvaltning og gode beslutninger som kan hjelpe til å opprettholde leteaktivitet og produksjon i årene framover.

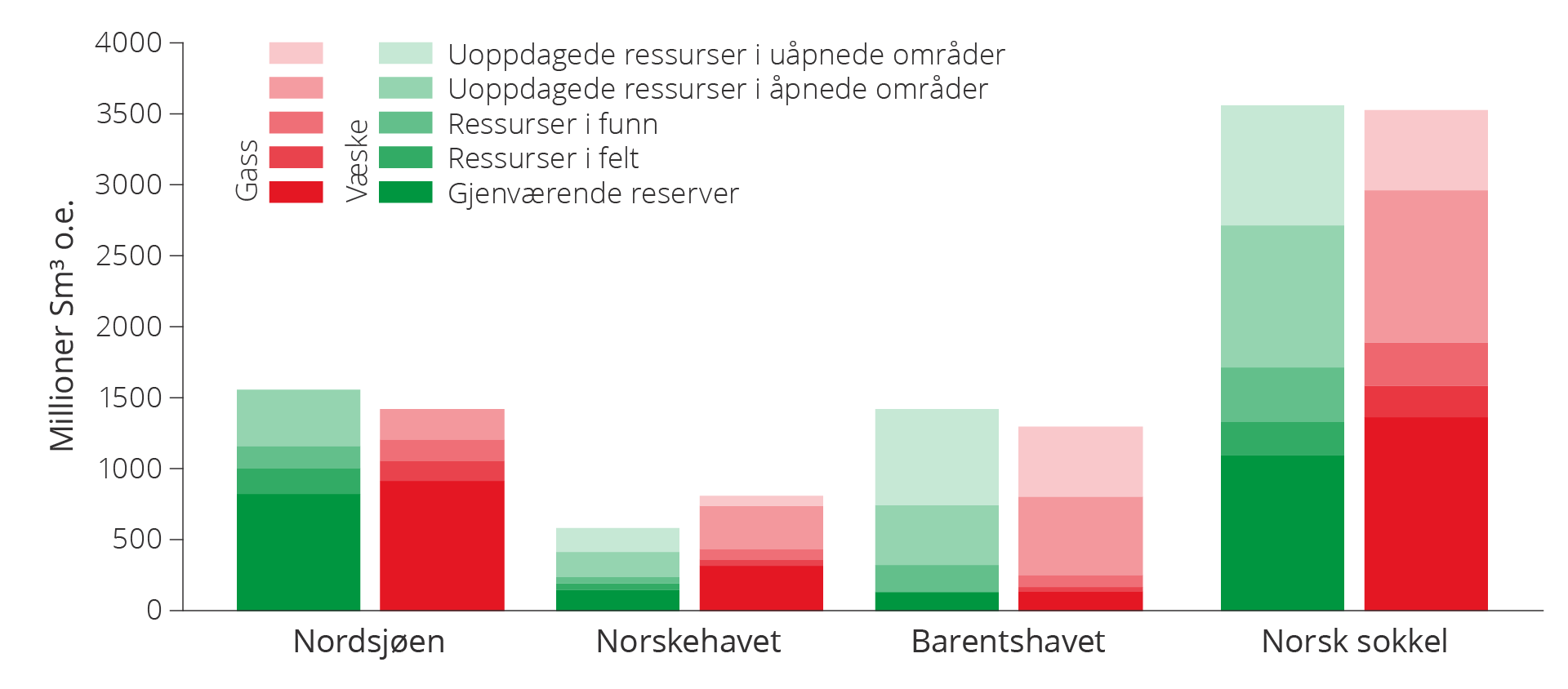

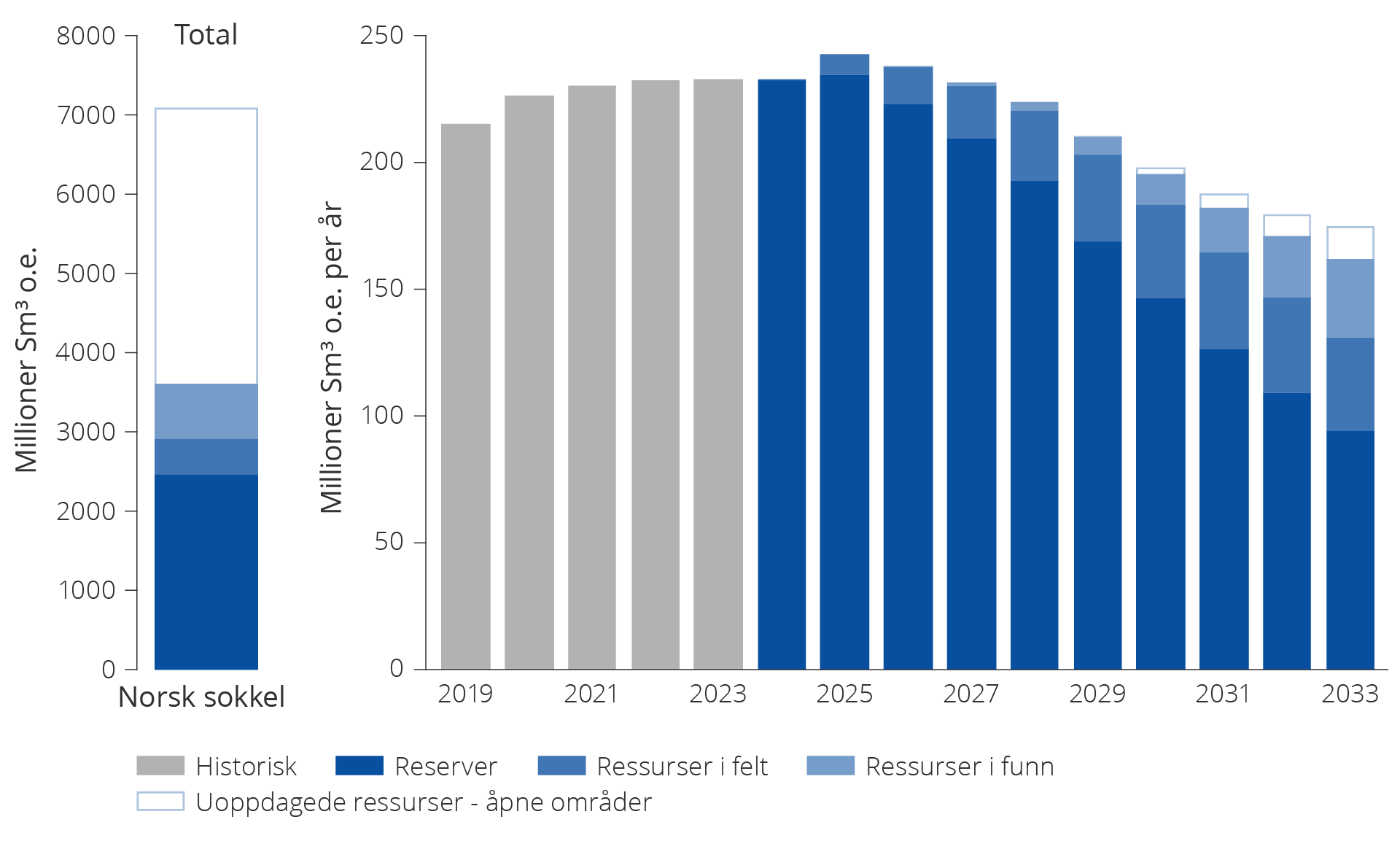

Sokkeldirektoratets estimat for de totale gjenværende ressursene på norsk sokkel er om lag 7,1 milliarder Sm3 o.e. Av de gjenværende ressursene er om lag 3,6 milliarder Sm3 o.e. reserver og ressurser i funn og felt, mens om lag 3,5 milliarder Sm3 o.e. er uoppdagede ressurser. Av disse om lag 60 prosent i åpnede områder.

De gjenværende ressursene og fordelingen mellom oppdagede og uoppdagede ressurser i henholdsvis åpnede og uåpnede områder er vist for de tre havområdene i figur 5.1.

Figur 5.1 Totale gjenværende petroleumsressurser fordelt på væske og gass, ressursklasser og havområder per 31.12.2023.

I Nordsjøen, der det har vært aktivitet lengst og følgelig mest erfaring og informasjon, er hoveddelen (om lag 60 prosent) av væsken og gassen definert som reserver, det vil si at de har godkjente planer for utvinning, se ressursklassifisering i kapittel 3.

I Norskehavet utgjør de uoppdagede ressursene i overkant av 50 prosent de gjenværende ressursene.

Også i Barentshavet utgjør de uoppdagede ressursene den største andelen. Om lag 80 prosent av de gjenværende væske- og gassressursene i Barentshavet er ennå ikke funnet. Store områder i Barentshavet er ikke åpnet for petroleumsaktivitet, og her antas det at om lag 50 prosent av de uoppdagede ressursene i Barentshavet ligger.

De totale gjenværende ressursene danner grunnlag for produksjon av olje og gass i lang tid framover, se figurene 3.6 og 4.3.

For at norsk sokkel skal holde produksjonen på et høyt nivå, er det viktig at selskapene investerer slik at det forventede produksjonsfallet bremses. Myndighetenes pådriv for helhetlige og langsiktige løsninger kan sikre beslutninger som bidrar til god ressursforvaltning.

Forvaltning av petroleumsressursene

Petroleumsloven(21) slår fast at staten har eiendomsrett til undersjøiske petroleumsforekomster og eksklusiv rett til ressursforvaltning. Petroleumsressursene skal forvaltes i et langsiktig perspektiv slik at det kommer hele det norske samfunnet til gode.

Olje- og gassressursene er ikke-fornybare ressurser, og virksomheten er kapitalintensiv og langsiktig. Det er derfor en hovedoppgave for myndighetene, som ressurseier og regulator, å etablere og vedlikeholde et rammeverk for virksomheten. Rammeverket skal medvirke til at oljeselskapene har en egeninteresse i å utnytte olje- og gassressursene til det beste for samfunnet.

I en del tilfeller er det imidlertid ikke samsvar mellom selskapenes og samfunnets økonomiske vurderinger(22). Dette kalles markedssvikt(23). Her kan offentlige tiltak bidra til bedre ressursbruk for samfunnet. I boksen under vises et utvalg eksempler på markedssvikt som kan oppstå i petroleumssektoren og som skaper behov for offentlige tiltak.

Reguleringen av petroleumsvirksomheten prøver å ta hensyn til de viktigste formene for markedssvikt og er utformet for å gi best mulig samsvar mellom selskapenes beslutninger og myndighetenes interesser.

Markedssvikt i petroleumssektoren

Det er ulike former for markedssvikt(23) i petroleumssektoren. Myndighetene regulerer, korrigerer eller påvirker selskapenes beslutninger for å sikre at de sammenfaller med det beste for samfunnet. De vanligste formene for markedssvikt innenfor petroleumsvirksomheten beskrives nedenfor.

Kollektive goder(24) eller felles goder er goder som har følgende egenskaper:

1) Ikke-eksklusivitet, det vil si at ingen kan stenges ute fra konsum av godet og 2) ikke-rivalisering, det vil si at en persons konsum av godet ikke forringer en annen persons konsum av det samme godet. Når det ikke er mulig å utelukke andre fra å bruke godet, er det vanskelig å etablere et marked for dette godet. Ingen vil være villig til å betale for et gode de uansett har tilgang til. Det vil heller ikke være noen som er villig til å investere i et gode som alle vil få tilgang til.

Verdien av det kollektive godet er høyere for samfunnet enn betalingsviljen til selskapene. Det kan derfor være i samfunnets interesse at myndighetene griper inn for å sikre at kollektive goder produseres.

Et eksempel er offentlig tilgjengelige data og informasjon om geologien på norsk sokkel. Et annet eksempel er statlig støtte til forskning og utvikling (FoU). Uten at myndighetene tar en aktiv rolle, forskes det for lite og for lite geodata samles inn. Det er viktig at myndighetene også som ressurseier har best mulig kjennskap til de mulighetene som foreligger på sokkelen(25) .

Positive eksterne effekter er fordeler av en bedrifts aktivitet eller investeringer som bedriften ikke tar hensyn til i sine beslutninger. Eksempler er investeringer i FoU eller leting som genererer ny kunnskap. Kunnskapen kommer andre til gode uten at bedriften får kompensasjon for dette. Dette kan tilsi regulering og/eller offentlig støtte.

Økt FoU-innsats eller leting kan også stimuleres gjennom andre typer virkemidler, som for eksempel patenter eller frigjøringsregler knyttet til deling av geologisk informasjon. Slike ordninger sørger for at den som utvikler en ny løsning eller gjør et nytt funn beskyttes fra tidlig kopiering og at andre skor seg på deres ideer. Ulempen er at dette hindrer spredning av viktig informasjon eller teknologier.

Uttesting av ny teknologi, som for eksempel en EOR-pilot (Enhanced oil recovery), er også en variant av positive eksterne effekter. Uttesting av teknologi, gjennomført av rettighetshaverne i en utvinningstillatelse, har positive effekter for andre utvinningstillatelser.

Nettverkeffekter: Positive nettverkseffekter oppstår når en bedrifts kjøp av et gode øker nytten til alle andre kjøpere av godet. Dette kan være en direkte effekt: Jo flere som bruker en type plattform for videomøter, jo bedre er det for alle brukerne av denne plattformen. Det kan også være en indirekte effekt. Et eksempel er karbonfangst fra kraftverk og industri der nytten for den enkelte bedrift avhenger av tilgjengeligheten til infrastruktur for transport og lagring av CO2.

Poenget er at en bedrift har nytte av at andre bedrifter bruker samme type teknologi. Da oppstår positive verdier utover det den enkelte bedrift tar hensyn til. Dersom det er samfunnsøkonomisk lønnsomt med den nye teknologien, tilsier det at det offentlige i en overgangsperiode kan ta en koordinerende rolle og bidra til å sikre etablering av tilstrekkelig mange brukere av teknologien. Et eksempel på dette er å tildele lagringsmuligheter for CO2 som kan framskynde fangst og transport av CO2.

Negative eksterne effekter: Petroleumsaktivitet har ulemper som oljeselskapene ikke nødvendigvis har insentiver til å ta hensyn til i sine lønnsomhetsberegninger. Det kan dreie seg om forurensning av sjø, havbunn og kystsone samt utslipp av klimagasser og andre utslipp til luft.

Dersom oljeselskapene ikke blir stilt ansvarlige for den samfunnsøkonomiske kostnaden av utslipp, vil det medføre høyere utslipp enn det som er samfunnsøkonomisk akseptabelt. Dette kan unngås ved bruk av miljøavgifter og kvotehandel, slik at selskapene inkluderer de samfunnsmessige ulempene i sine egne kostnadsvurderinger.

Petroleumsaktivitet kan også medføre ulemper for annen næringsaktivitet.

Manglende eierskap til petroleumsressurser nær egen utvinningstillatelse kan medføre at løsninger som selskapene foreslår ikke nødvendigvis vil være i samfunnets interesse. Dette kan eksempelvis medføre at selskapene ser bort fra samordnede utbygginger som gir stordriftsfordeler og følgelig lavere totale utbyggingskostnader.

Manglende områdeperspektiv og samordning på tvers av lisensgrenser kan også skyldes at aktørene har ulik informasjon om ressurser og kostnader. Ulik tilgang til beslutningsrelevant informasjon kan skape grunnlag for ulik tilpasning og strategisk adferd som kan hindre at lønnsomme prosjekter gjennomføres.

Imperfekte kapitalmarkeder: Manglende eller asymmetrisk informasjon om lønnsomheten i prosjekter kan også føre til at potensielle långivere ikke stiller tilstrekkelig kapital til rådighet. I kapitalmarkedet vil långiver som regel ha mindre informasjon om lønnsomhetsforhold og kredittverdighet enn låntaker. Da kan investor eller kredittgiver vurdere risikoen som høyere enn den faktisk er, noe som fører til høye renter eller avslag på lån. Dette kan også bidra til mindre leting og FoU enn det som er til beste for samfunnet.

Stordriftsfordeler og markedsmakt: Både felt- og transportinfrastruktur har stordriftsfordeler, det vil si at enhetskostnaden faller med økende produksjonskapasitet. Det er effektivt å samordne produksjon og transport for å utnytte fordelene ved store enheter. En ulempe er at store enheter kan utnytte sin størrelse og markedsmakt for eksempel ved å kreve høye priser for prosessering og transport. I slike tilfeller kan det være behov for offentlig regulering. I petroleumssektoren skjer denne reguleringen gjennom regulert tilgang til gassinfrastrukturen og gjennom TPA-forskriften (forskrift om andres bruk av innretninger).

Manglende langsiktighet i rettighetshavernes beslutninger kan medføre at selskapene har høyere krav til avkastning enn det som benyttes i samfunnsøkonomiske analyser. Med avkastningskrav menes det bedriften minimum krever i kompensasjon for å investere i et nytt prosjekt. Bedriften krever høyere avkastning ved høy risiko og lavere avkastning ved lav risiko. Staten vil vanligvis oppfatte risikoen som lavere enn bedriftene siden staten innehar flere prosjekter der risikoen slår ulikt til. Framtidige muligheter verdsettes lavere av selskapene enn staten på grunn av høyere avkastningskrav, eksempelvis letemuligheter.

Krav om absolutt lønnsomhet: Interne kapasitetsbegrensninger i selskapene eller begrensninger i andre markeder som eksempelvis i kapital- eller i arbeidsmarkedene, kan medføre krav om absolutt lønnsomhet i prosjektene. Et slikt krav kan være minstekrav til prosjektets nettonåverdi etter skatt. Dette kan føre til at samfunnsøkonomisk lønnsomme prosjekter på norsk sokkel ikke prioriteres av selskapene fordi de har prosjekter med høyere lønnsomhet i andre petroleumsprovinser.

Alle disse forholdene kan medføre at selskapenes beslutninger vil gi en annen løsning enn det som er den beste løsningen for samfunnet. Dette kan medføre lavere leting, mindre økt utvinning og lavere produksjon enn det som er samfunnsøkonomisk lønnsomt.

Selskapenes beslutninger og mulig markedssvikt kan knyttes til ulike faser fra leting til nedstengning av et felt. I resten av kapittelet er disse beslutningene knyttet til gjenværende ressurser inndelt etter ressurskategoriene reserver, ressurser i felt, ressurser i funn og uoppdagede ressurser.

Reserver og utfordringer i felt

Ved starten av 2024 var 92 felt i produksjon. Av disse var 67 i Nordsjøen, 23 i Norskehavet og 2 i Barentshavet.

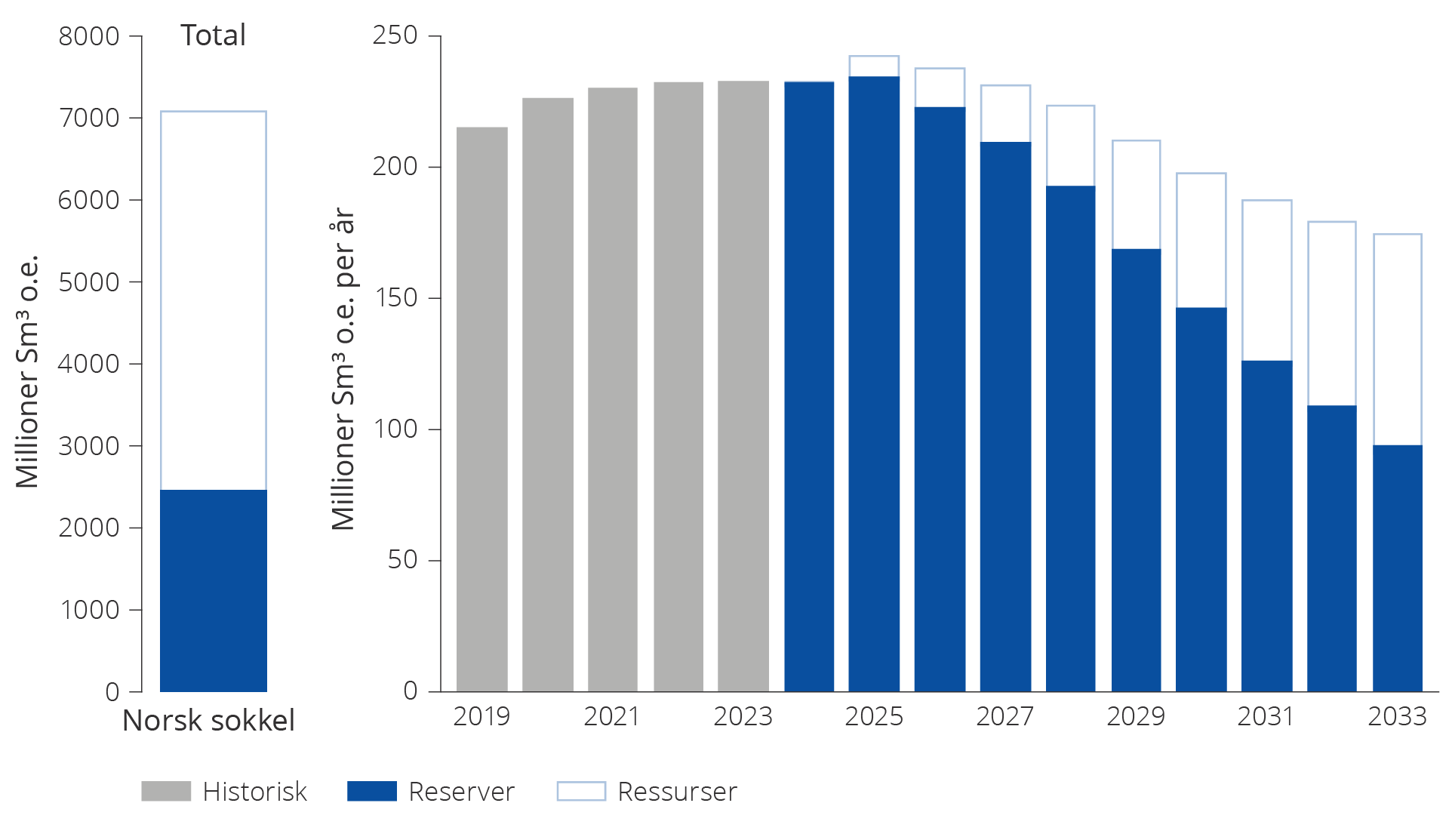

Produksjonen av petroleum på norsk sokkel var på et stabilt høyt nivå 2023. Oljeproduksjonen var på sitt høyeste nivå siden 2010, mens gassproduksjonen gikk noe ned etter å ha vært rekordhøy i 2022.

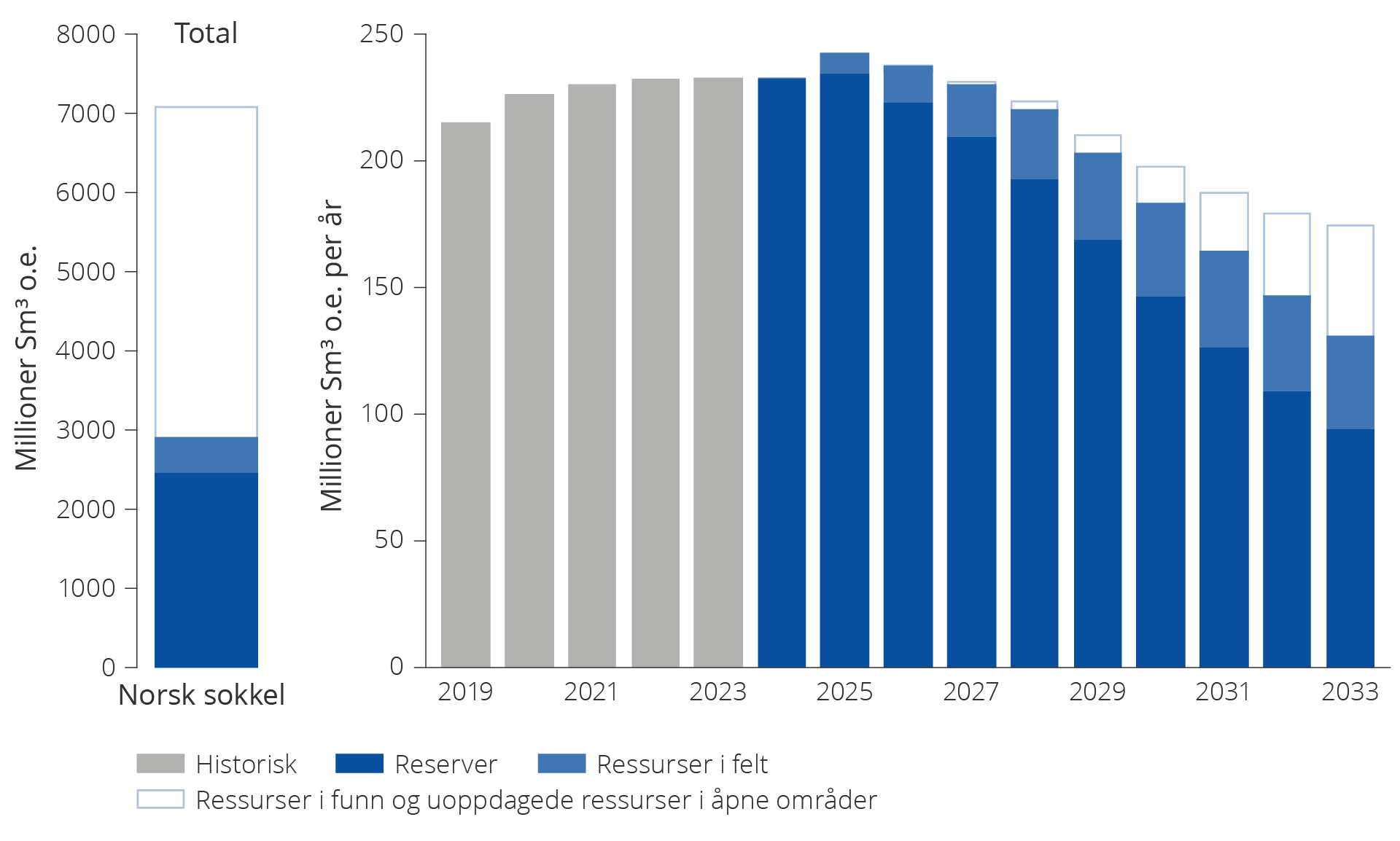

Produksjonen av petroleum har siden 2020 økt hvert år, se figur 5.2. Petroleumsproduksjonen ventes også å øke i 2024. Det anslås at nivået i 2025 vil være det høyeste siden 2006.

Etter 2025 antas totalproduksjonen fra reserver i eksisterende felt å falle i takt med uttømming og trykkfall i reservoarene. Basert på dagens kunnskap, forventes produksjonen fra felt i produksjon å mer enn halveres i perioden til og med 2033.

Figur 5.2 Gjenværende reserver. Historisk totalproduksjon 2019–2023 og forventet framtidig produksjon fra reserver 2024–2033.

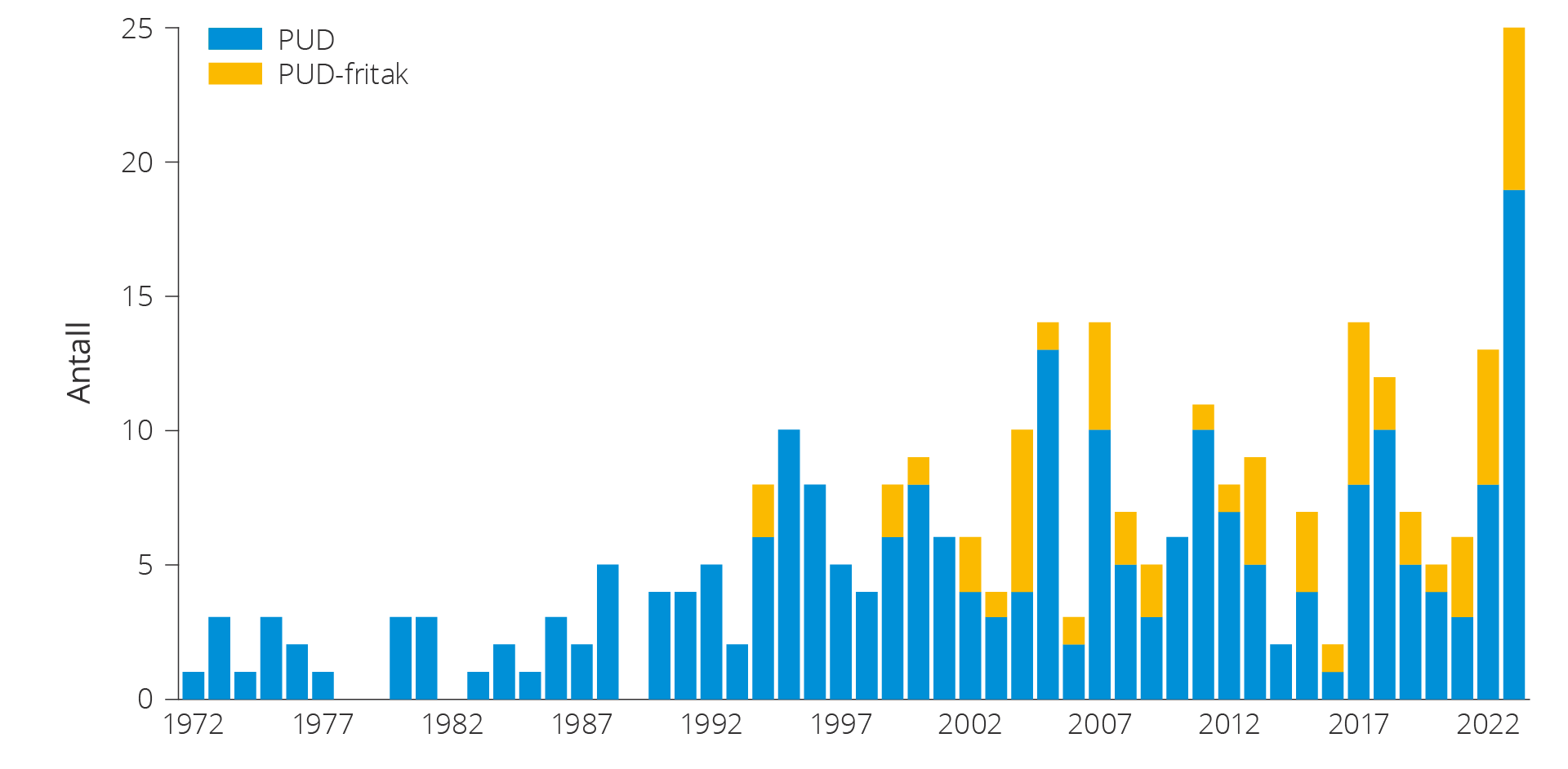

I 2022 ble det levert mange planer for utbygging og drift (PUD) til departementet som ble behandlet i løpet av 2023, se figur 3.3 og boks om plan for utbygging og drift (PUD). Alle planene ble godkjent av myndighetene og inngår i forventet framtidig produksjon fra reserver i figur 5.2.

Den store økningen i antall PUD-er i 2023 skyldes hovedsakelig de midlertidige endringene i petroleumsskatten se boks om midlertidige endringer i petroleumsskatteloven som ble vedtatt i juni 2020. Skatteendringene har lagt til rette for at flere utbygginger kan realiseres og at flere utbygginger kan settes i produksjon tidligere enn de ellers ville blitt. Disse utbyggingsprosjektene bidrar til at produksjonen kan holde seg relativt høy de nærmeste årene. Flere prosjekter legger også til rette for kraftforsyning fra land for å redusere utslipp av CO2 fra produksjonen.

Figur 5.3 Godkjente planer for utbygging og drift (PUD) samt PUD-fritak i 2023.

Plan for utbygging og drift (PUD)

Før rettighetshaverne kan bygge ut et eller flere funn, må myndighetene godkjenne en plan for utbygging og drift (PUD). En PUD består av en utbyggingsdel, som omhandler utbyggingen av funnet eller funnene, og en konsekvensutredningsdel, som omhandler hvilke konsekvenser utbyggingen vil få. Det kan gis fritak for innlevering av PUD. Dette vil først og fremst være aktuelt ved utbygging av mindre funn som kan nås fra eksisterende innretninger på felt med godkjent plan for utbygging og drift. Et funn som bygges ut på denne måten, vil normalt inngå som en del av det eksisterende feltet uten å få eget navn.

Midlertidige endringer i petroleumsskatteloven

Stortinget vedtok i juni 2020 midlertidige endringer i petroleumsskatteloven, jf. Prop. 113 L (2019–2020) og Innst. 351 L (2019–2020). Formålet var å legge til rette for at oljeselskapene kunne videreføre arbeidet med planlagte investeringsprosjekter på tross av midlertidige likviditets- og finansieringsutfordringer og økt usikkerhet om utviklingen framover på grunn av pandemien og dens effekter i energimarkedene. Bakgrunnen var at investeringsaktiviteten på norsk sokkel ville bli lavere enn forventet før pandemien, som følge av utsettelser av planlagte investeringsprosjekter. Utsettelser kunne økt risikoen for nedleggelser og konkurser i leverandørindustrien.

Betydelige mengder væske igjen

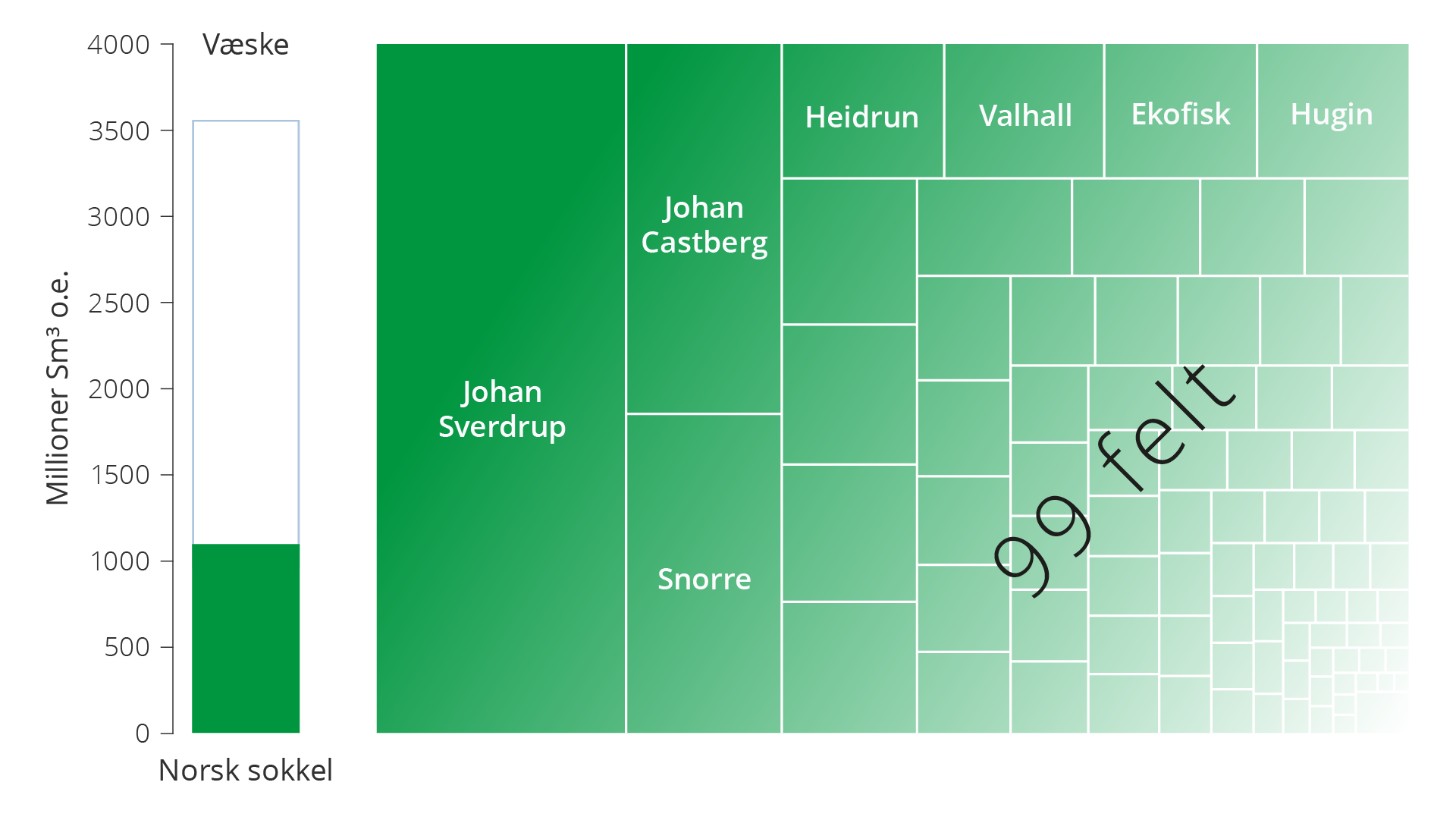

Det er fortsatt betydelige mengder væske igjen på norsk sokkel. Om lag 60 prosent av totale forventede væskeressurser er produsert siden oppstarten av Ekofisk i 1971. Gjenværende væskereserver fordelt på felt er vist i figur 5.4. Det er Johan Sverdrup (24 prosent) som er det feltet med klart mest gjenværende væskereserver og som produserer mest olje per år.

Nest størst er Johan Castberg (8 prosent) med forventet oppstart i løpet av 2024. Snorre står for 7 prosent. Yggdrasil med feltene Hugin, Munin og Fulla, med forventet oppstart i 2027, vil til sammen utgjøre 6 prosent av de totale gjenværende reservene.

Figur 5.4 Gjenværende væskereserver på norsk sokkel per 31.12.2023. Andeler fordelt på felt.

Framover vil væskeproduksjonen avta også som følge av at flere felt, som inneholder både olje og gass, starter gassnedblåsing.

Gassnedblåsing

I noen felt, som inneholder både olje og gass, produseres oljen først. Dette forhindrer trykkfall i reservoaret som vanskeliggjør utvinning av den underliggende oljen. Etter hvert som det blir mindre olje å produsere, kan gassproduksjonen settes i gang, såkalt gassnedblåsing.

I løpet av de siste årene har flere felt som tidligere har injisert gass for økt utvinning av olje, stanset denne injeksjonen. En slik injeksjonsstans kan for mange felt være et første trinn mot gassnedblåsing av feltet og dermed økt gassproduksjon. Eksempler på felt som har stanset gassinjeksjonen er Visund og Gina Krog.

En full nedblåsing starter først når det aktivt gjøres tiltak for å produsere gassen i gasskappen. Det kan gjøres ved å bore nye gassproduksjonsbønner inn i gasskappen, konvertere gassinjeksjonsbrønnene til gassproduksjonsbrønner eller ved å åpne soner som er i gasskappen i de eksisterende oljeproduksjonsbrønnene.

Når gassinjeksjon opphører og gassproduksjonen økes, vil de fleste feltene få en liten økning i oljeproduksjonen, men den totale oljeutvinningen ville i de fleste tilfellene vært høyere dersom gassinjeksjonen hadde fortsatt.

Det er vanlig at injeksjon opphører når gassnedblåsingen starter. Kombinasjonen av stopp i injeksjon og økt gassproduksjon gjør at trykket i reservoaret raskt faller. Det er derfor viktig å gjøre utredninger som sikrer et tilstrekkelig antall brønner slik at alle de lønnsomme oljeressursene også kan produseres fra feltet.

Gassnedblåsing kan også gjøres ved å senke trykket i reservoaret så mye at gassen, som opprinnelig var oppløst i oljen, felles ut og produseres. Dette gjøres på Statfjord-feltet der trykkavlastningen startet i 2007.

Markedssvikt og framskyndet gassnedblåsing

Med høye gasspriser kan det være lønnsomt å framskynde tidspunktet for gassnedblåsing ved å stoppe gassinjeksjon og heller gå over til gasseksport. Konsekvensen blir at reservoartrykket reduseres og oljeproduksjonen stanser opp. Tidlig gassnedblåsing kan også påvirke oljeproduksjonen i nabofelt dersom reservoarene står i trykkommunikasjon.

En slik framskyndet gasseksport gir inntekter og kostnader som tas hensyn til både i en tradisjonell bedriftsøkonomisk- og samfunnsøkonomisk analyse. Lønnsomheten av beslutningen påvirkes av at framskyndet gasseksport er en irreversibel beslutning som kan medføre at lønnsom olje kan gå tapt for alltid.

Så lenge gassen reinjiseres har selskapene mulighet til enten å fortsette oljeproduksjonen eller starte opp gasseksport. Hvis selskapene eksporterer gassen, vil deler av de kjente oljeforekomstene gå tapt for produksjon og salg.

Avvik mellom selskapenes og samfunnets lønnsomhetsvurdering kan medføre at framtidige verdier verdsettes lavere av selskapene enn av myndighetene. Siden gevinsten i form av økt oljeutvinning er en langsiktig gevinst, kan det tenkes at noen rettighetshavere ønsker å produsere gassen raskere enn det som er i samfunnets interesse. Jo høyere krav til avkastning, desto mindre attraktivt kan det bli å ta ut den gjenværende oljen før gassproduksjonen starter opp.

Store mengder gass igjen

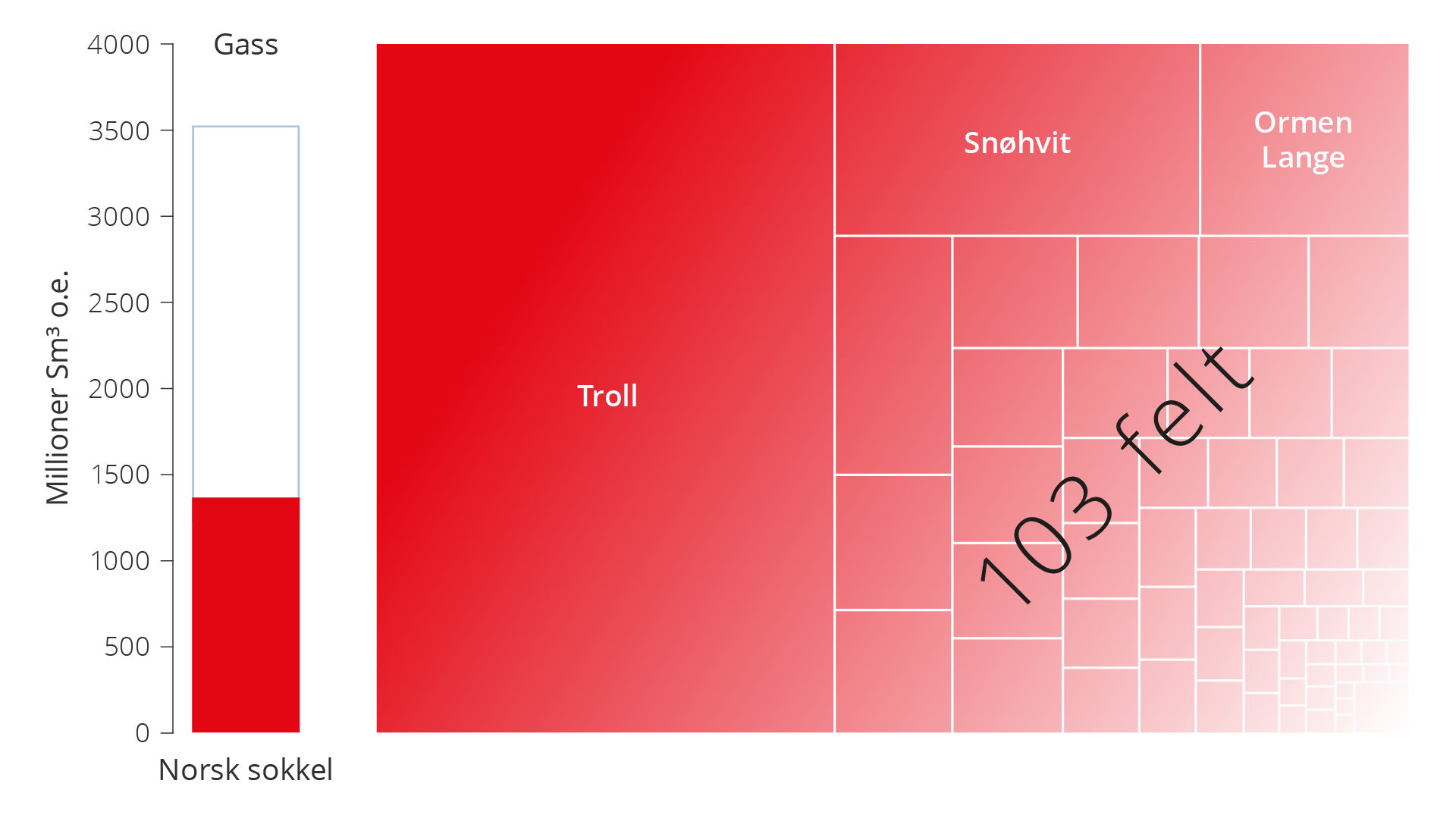

Om lag 45 prosent av totale forventede norske gassressurser er produsert siden eksport av gass begynte på norsk sokkel i 1977. Gjenværende gassreserver fordelt på feltene er vist i figur 5.5. Det er Troll (44 prosent) i Nordsjøen som er feltet med klart mest gjenværende gassreserver, deretter Snøhvit i Barentshavet med 10 prosent og Ormen Lange i Norskehavet med 6 prosent.

Figur 5.5 Gjenværende gassreserver på norsk sokkel per 31.12.2023. Andeler fordelt på felt.

I 2023 ble det eksportert 117 milliarder Sm3 gass. Troll-feltet produserer mest gass og sto i 2023 for 32 prosent av norsk gassproduksjon. Når Troll etter hvert går av platå, er det ingen andre felt eller funn som er store nok til å kunne kompensere for fallet.

Troll-feltet har to hovedstrukturer: Troll Øst og Troll Vest. Omtrent to tredeler av de utvinnbare gassreservene befinner seg i Troll Øst. Produksjonen fra Troll øst har blitt utviklet over flere år med installasjon av kompressorer på Troll A og rørledninger til land. I 2021 startet gassproduksjon fra det første utbyggingstrinnet av Troll Vest gassprovins.

Rettighetshaverne i Troll besluttet i 2024 å framskynde gassproduksjonen fra Troll Vest. Det skal gjøres ved å installere to nye brønnrammer med til sammen 8 nye brønner og en rørledning tilbake til Troll A. Ifølge rettighetshaverne vil dette prosjektet akselerere om lag 55 milliarder Sm3 gass fra 2026. På det meste vil dette utgjøre 7 milliarder Sm3 på et år. Det tilsvarer om lag 80 TWh eller om lag halvparten av norsk kraftproduksjon i 2023.

Flere tiltak kan gi økt utvinning

Det er flere tiltak for økt utvinning som kan bidra til å realisere deler av ressursene som per 31.12.2023 anses blir liggende igjen etter at feltet er stengt ned. Disse tiltakene kan bidra til å dempe produksjonsfallet.

Forventet estimat for betingede (ikke besluttede) væskeressurser i felt er om lag 355 millioner Sm³ og 290 milliarder Sm³ for gass. Disse ressursene er periodisert i figur 5.6.

Figur 5.6 Gjenværende reserver og ressurser i felt. Historisk totalproduksjon fra 2019–2023 og forventet framtidig produksjon fra reserver og ressurser i felt for perioden 2024–2033.

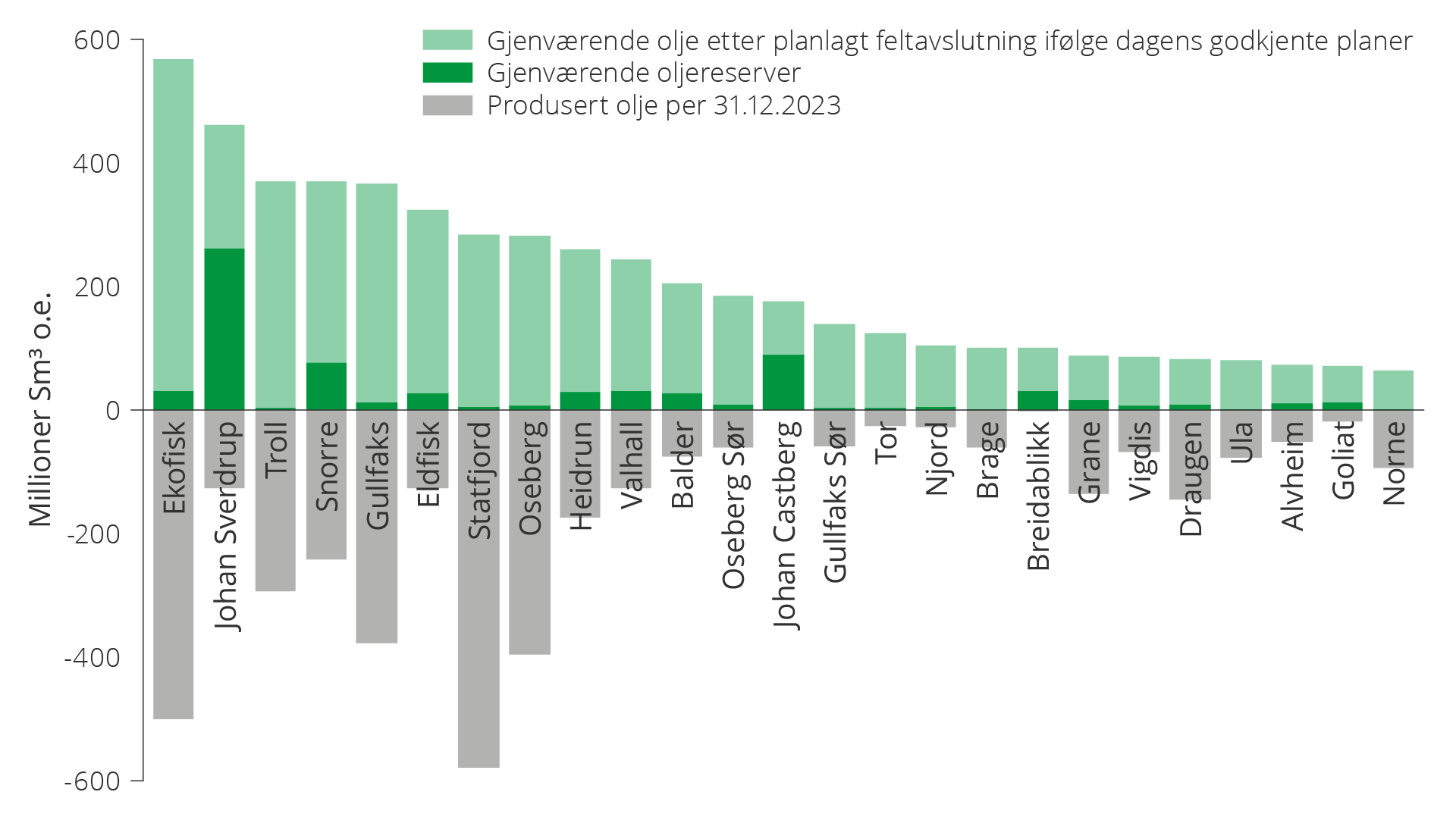

Mange felt inneholder store oljevolum utover det som er planlagt å produsere, og feltene forventes å stenge ned med betydelige mengder olje liggende igjen i reservoarene. Dersom en del av denne oljen produseres før feltet stenger ned, kan produksjonen opprettholdes lengre og betydelige verdier realiseres. Figur 5.7 viser produsert olje, gjenværende oljereserver og gjenværende olje etter planlagt feltavslutning for de største oljefeltene per 31.12.2023.

Figur 5.7 Gjenværende oljereserver, gjenværende olje etter planlagt feltavslutning i henhold til dagens planer og produsert olje per 31.12.2023.

Innrapporterte prosjekter innen økt utvinning

Rettighetshaverne arbeider kontinuerlig for å kartlegge ressursgrunnlaget, bore nye brønner og gjennomføre andre tiltak for økt utvinning på feltene som er i drift.

Selskapenes innrapportering av prosjekter til myndighetene i forbindelse med rapportering til RNB 2024 (revidert nasjonalbudsjett) viser 171 konkrete, men ikke besluttede prosjekt for økt petroleumsproduksjon og forlenget levetid.

Tiltak for økt utvinning fra feltene

Brønner er nye utvinningsbrønner (injeksjons- og produksjonsbrønner) i feltene som er planlagt boret fra eksisterende brønnslisser på faste innretninger eller havbunnsrammer.

Videreutvikling er ulike tiltak for å utvikle felt videre, ofte ved installering av ny infrastruktur. Det kan være nye havbunnsrammer for å få flere brønnslisser til boring eller nye rørledninger. I denne kategorien er det også prosjekter for reutvikling av nedstengte felt og for endret kraftforsyning av feltene. Videreutviklingsprosjekter er ofte tiltak som vil kreve en myndighetsbehandling.

Senfaseproduksjon er produksjon i sluttfasen for feltene. Senfaseproduksjon rapporteres separat fra øvrig produksjon siden det er knyttet stor usikkerhet til denne. Usikkerheten kan være teknisk levetid for innretningene eller lønnsomhet av produksjonen.

Lavtrykksproduksjon er hovedsakelig prosjekter der innløpstrykket til innretningen reduseres slik at produksjonsraten øker fra reservoar med lavere trykk. Lavtrykksproduksjon gir en redusert prosesskapasitet på innretningen dersom det ikke samtidig investeres i kompresjon på havbunnen eller innretningen. Kompresjon bidrar til at trykket i prosessanlegget forblir det samme, se lavtrykksproduksjon, kapittel 6.

Injeksjon og avanserte metoder omfatter et vidt spekter av tiltak. Det kan være økt eller optimalisert injeksjon av for eksempel vann og/eller gass. Bruk av teknologier for oppsprekking av tette reservoarer er også eksempler innen denne type prosjekter, se kapittel 4, EOR.

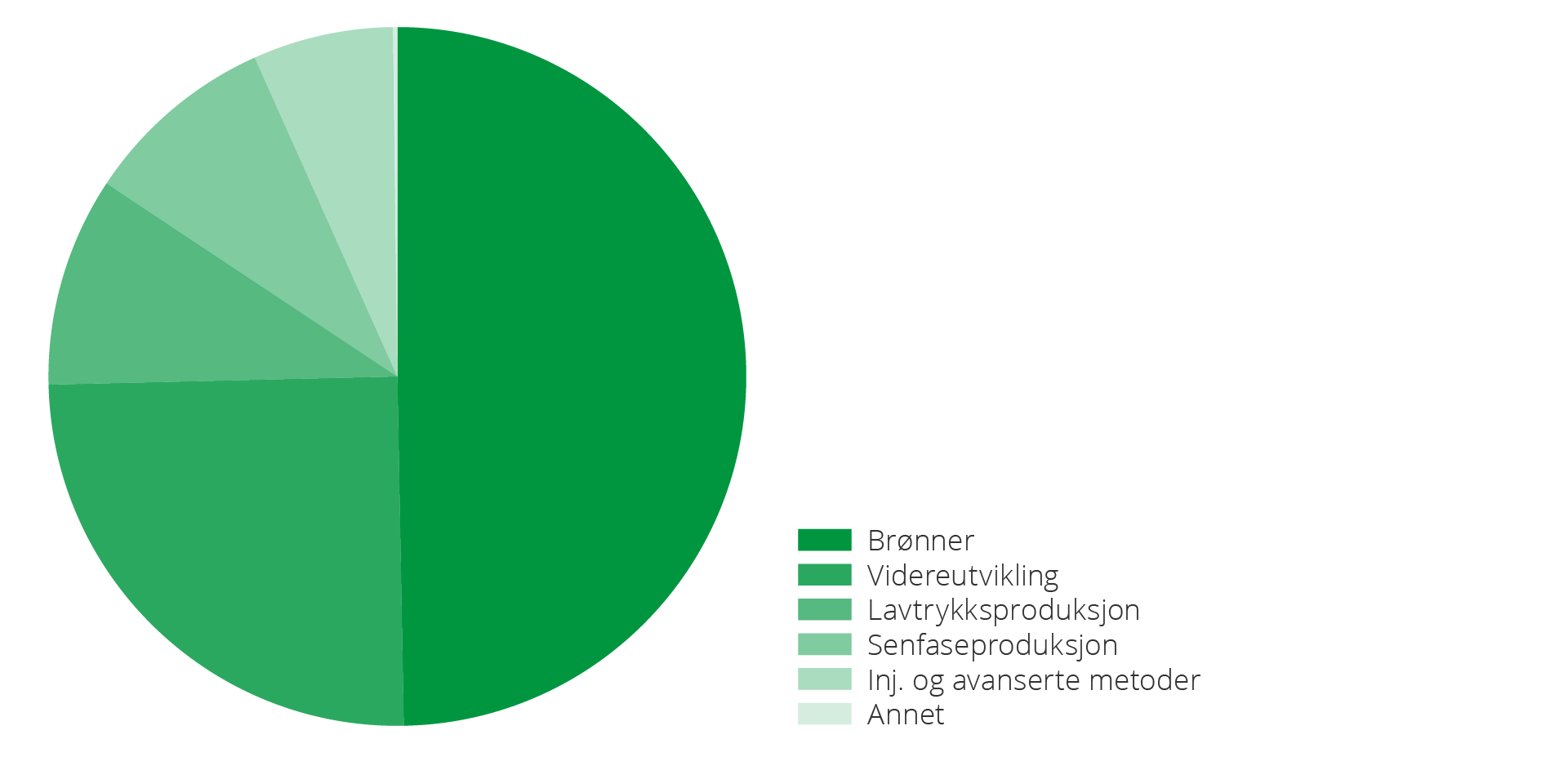

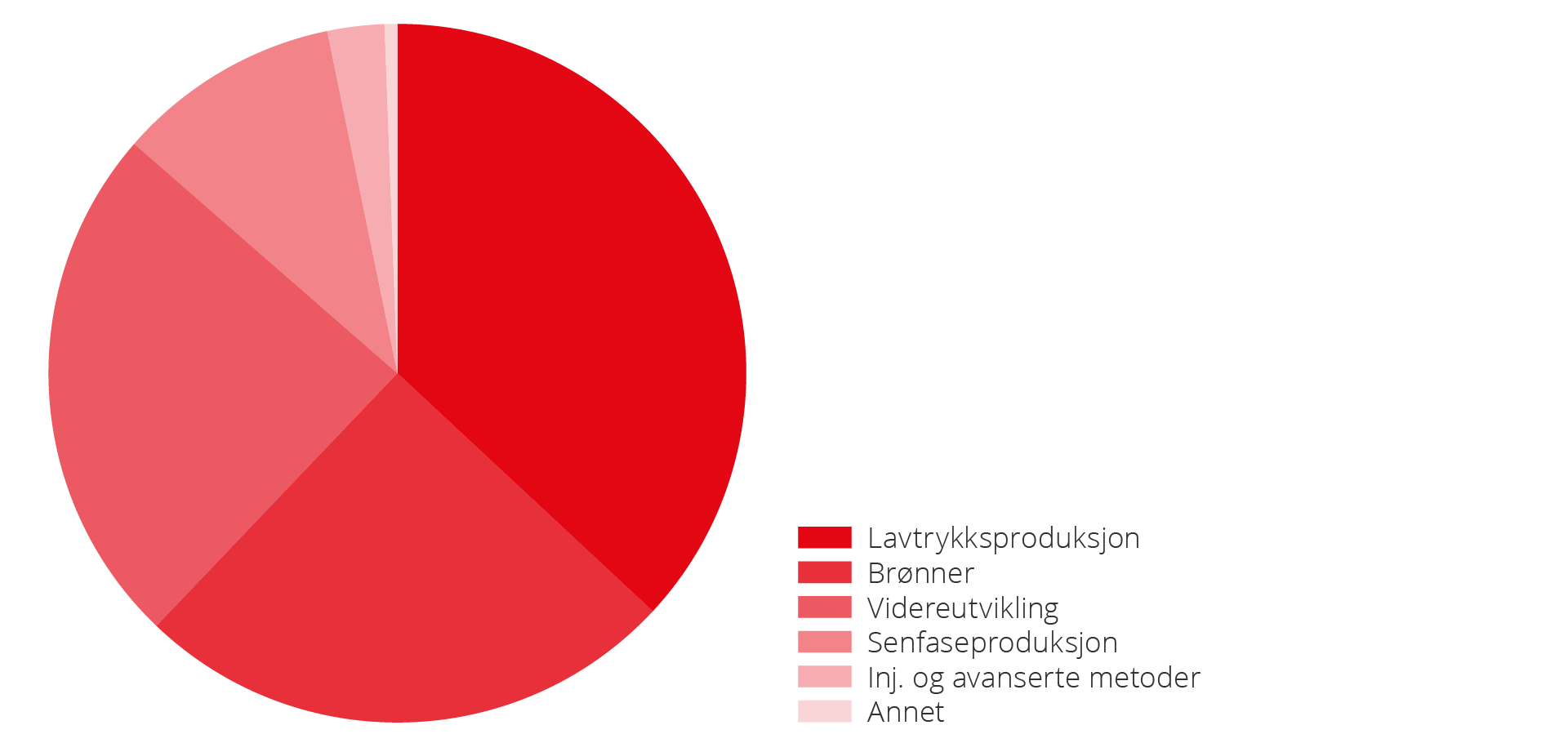

Implementering av ny teknologi er viktig for å realisere nye prosjekter for feltene. Figur 5.8 viser hvilke innrapporterte, men ikke besluttede tiltak i 2023 som kan bidra til økt væskeutvinning. Totalt vil dette gi økt utvinning på om lag 155 millioner Sm3 o.e. væske dersom prosjektene gjennomføres.

Boring av nye brønner er tiltaket som står for det klart største bidraget til økt utvinning, mens videreutvikling bidrar med en firedel av økte væskeressurser.

Figur 5.8 Mulige tiltak i 2023 for økt væskeutvinning fra feltene fordelt på ulike prosjekttyper. Totalt dreier det seg om cirka 155 millioner Sm3 o.e. væske.

Figur 5.9 viser innrapporterte, men ikke besluttede tiltak som kan bidra til økt gassutvinning. Totalt kan dette gi om lag 170 milliarder Sm3 gass dersom disse gjennomføres.

Det tiltaket som bidrar mest til økt gassutvinning er lavtrykksproduksjon, etterfulgt av brønner og videreutvikling. Det er svært få innrapporterte prosjekter innenfor injeksjon og avanserte metoder.

Figur 5.9 Mulige tiltak for økt gassutvinning fra feltene fordelt på ulike prosjekttyper. Totalt dreier det seg om cirka 170 milliarder Sm3 gass.

Markedssvikt og økt utvinning

Selskapenes krav til avkastning og krav om absolutt størrelse på netto nåverdi medfører at færre økt utvinningsprosjekter vinner fram i selskapenes prosjektutvelgings- og beslutningsprosesser. Det fører til at samfunnsøkonomisk lønnsomme prosjekter ikke blir gjennomført.

Dette ble også understreket av Riksrevisjonen som i en rapport fra 2015 viste at selskapene gjennomgående har høyere avkastningskrav enn staten. Det tilsier at færre økt utvinningsprosjekter blir lønnsomme når selskapenes egne avkastningskrav legges til grunn.

Sammenholdt med selskapenes begrensede tilgang på kapital, innebærer dette, ifølge Riksrevisjonen, at heller ikke prosjekter som har positiv netto nåverdi med selskapenes egne avkastningskrav nødvendigvis blir realisert. Det er kun de bedriftsøkonomisk mest lønnsomme prosjektene (prosjekt med høy netto nåverdi) som blir realisert ettersom selskapene bruker ytterligere kriterier før de aksepterer et prosjekt. Riksrevisjonen var bekymret for manglende satsing på samfunnsøkonomiske lønnsomme tiltak for å øke produksjonen fra modne felt.

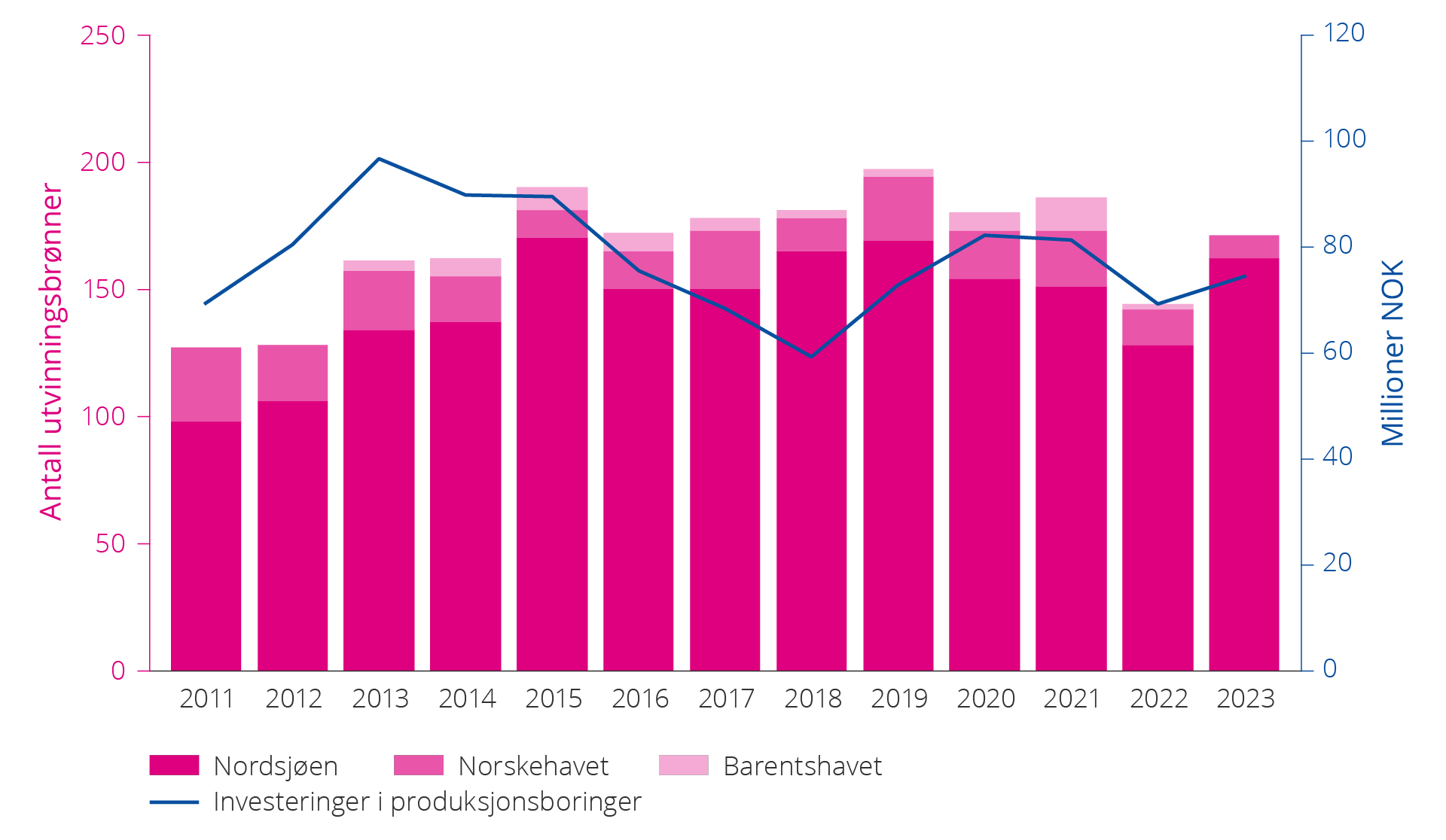

Nye utvinningsbrønner

Tiltak for å øke utvinningen domineres av nye brønner, både med hensyn til antall og volum. Særlig for oljefelt er boring av nye utvinningsbrønner helt sentralt for å bremse produksjonsfallet, se figur 5.10.

Figur 5.10 Utvikling i antall utvinningsbrønner og investeringer i produksjonsboring på norsk sokkel, 2011–2023.

Lavtrykksproduksjon

Det er trykkforskjellen mellom reservoaret og brønnhodene på innretningen som gjør at olje og gass kan produseres. Når det produseres fra et reservoar uten at en tilsvarende mengde blir injisert, vil reservoartrykket reduseres.

Gassfelt har normalt ikke injeksjon for trykkstøtte. Synkende reservoartrykk gjør at brønnene etter hvert vil produsere med lavere rater (mengde per tidsenhet), som følge av redusert trykkforskjell mellom reservoaret og brønnhodet. Et tiltak som kan settes i verk for å opprettholde høyere produksjonsrater er å senke brønnhodetrykket.

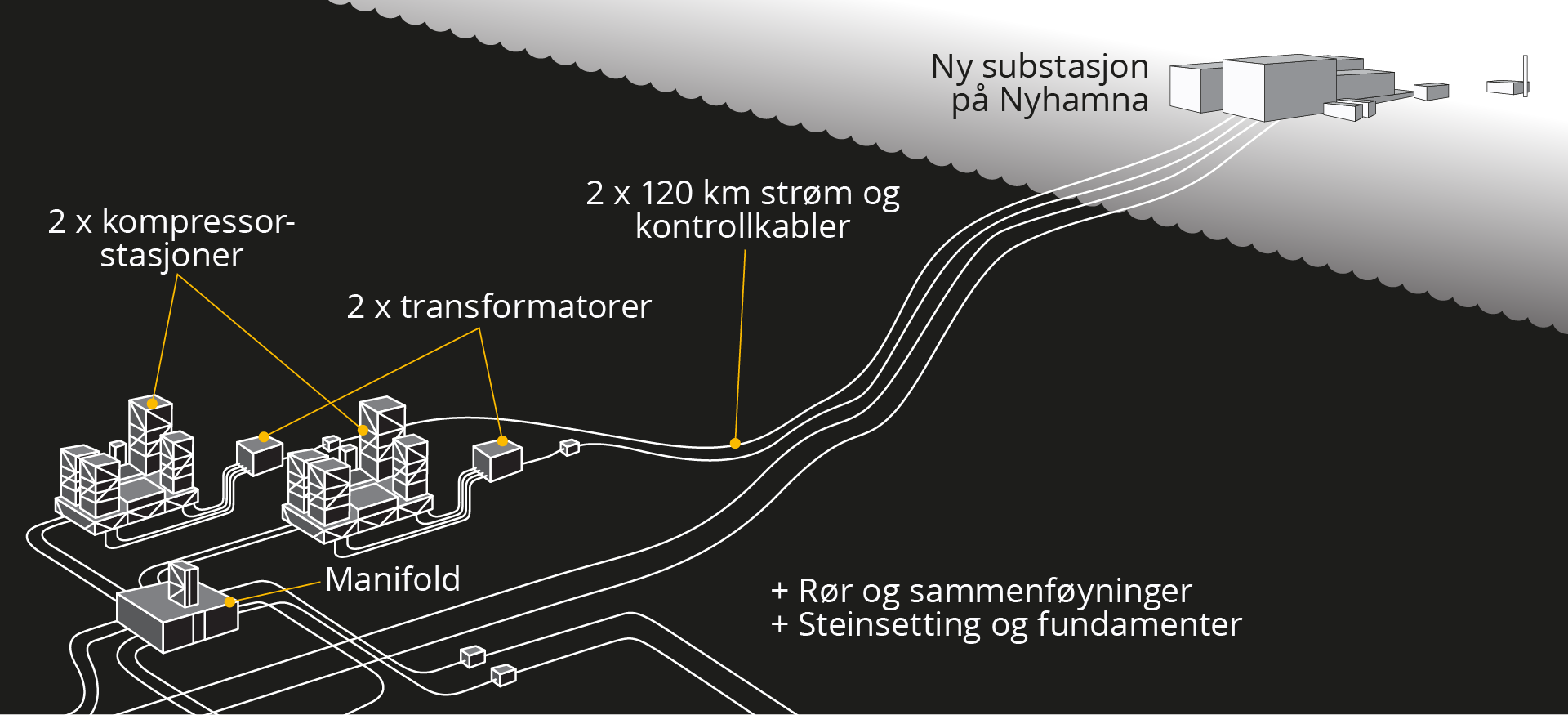

Lavere trykk ved brønnhodet gir større produksjonsrate opp fra brønnene og sikrer at en større del av ressursene kan utvinnes. Dette oppnås enten ved å montere kompressorer mellom brønnhodene og prosessanlegget eller ved å senke mottakstrykket på innretningen/landanlegget. Åsgard og Ormen Lange er eksempler på felt som henholdsvis har og er i gang med å installere kompresjon på havbunnen.

Ormen Lange-feltet startet med kompresjon på land i 2019, og nå utvikles feltet videre med havbunnskompresjon. Planen for utbygging og drift ble godkjent i 2022. To kompressorstasjoner som håndterer rikgass skal installeres på havbunnen nær brønnhodene. Det er forventet at dette vil øke utvinningen med opptil 30-50 milliarder Sm3 gass fra Ormen Lange, noe som er forventet å øke feltets utvinningsgrad fra 75 til 85 prosent, se figur 5.11.

Dersom lavtrykksproduksjon gjennomføres ved at mottakstrykket på innretningen/landanlegget reduseres, vil det påvirke prosesseringskapasiteten. Det kan da være nødvendig å gjøre tiltak på eksportkompressorene for fortsatt å kunne levere gass som oppfyller kravet til eksporttrykk.

Figur 5.11 Ormen Lange havbunnskompresjon (justert etter illustrasjon fra Shell).

Innfasing av funn til eksisterende felt og infrastruktur

Innfasing av funn til eksisterende felt kan bidra til å forlenge levetiden for vertsfeltet og dermed til fortsatt lønnsom produksjon og økt utvinning fra feltet.

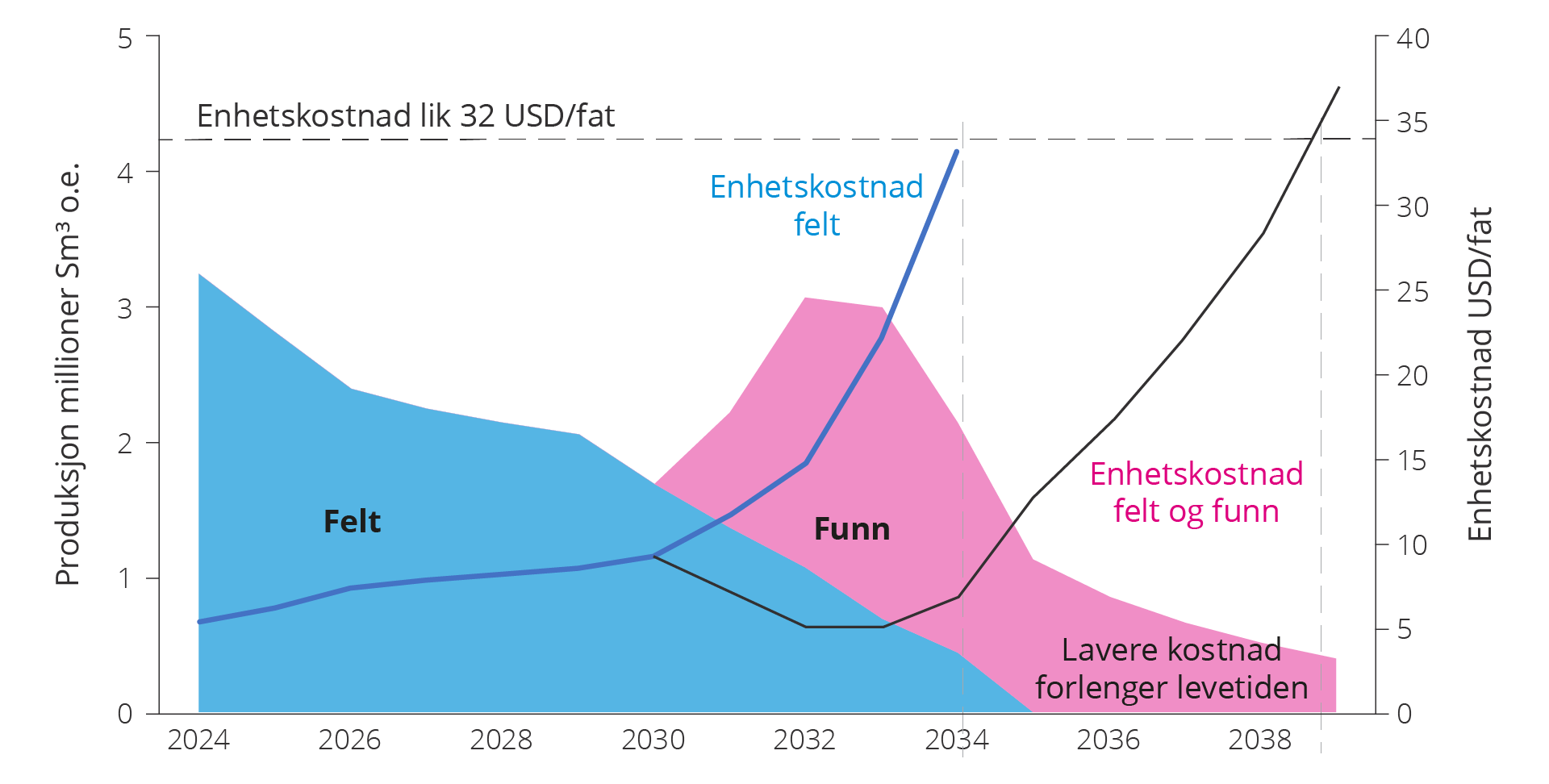

Eksempelet i figur 5.12 er fra norsk sokkel og viser at det nye funnet bidrar til å holde enhetskostnadene nede. Dette kan bidra til forlenget levetid på feltet og gi insentiver til videre leting i området.

Figur 5.12 Tilkobling av nye funn til eksisterende felt og infrastruktur.

Tidskritiske ressurser

Tid er en kritisk faktor ved tilknytning til et produserende felt (vertsfelt) på grunn av den begrensede levetiden til vertsfeltet og stigende enhetskostnader jo nærmere vertsfeltet nærmer seg nedstenging. Det er viktig at innfasingen skjer før enhetskostnaden på vertsfeltet blir for høy. Framtidig utbygging av funn er derfor ikke bare avhengig av ledig kapasitet, men ledig kapasitet med lave enhetskostnader, se kapittel 6, leting skaper store verdier.

Flere av innfasingsprosjektene er i tillegg komplekse, der knapp kapasitet i prosess- og transportsystemer og konkurranse mellom alternativer kan påvirke løsningsvalg. Ulike eierstrukturer kan også gjøre det krevende å finne gode løsninger på tvers av felt, funn og infrastruktur.

Enhetskostnader og behov for konsolidering

Etter hvert vil ressurstilgang fra nye funn ikke være stor nok til å motvirke produksjonsnedgangen fra feltene, og det vil bli behov for konsolidering for å unngå at enhetskostnadene blir for høye. Konsolidering kan føre til at enkelte installasjoner stenges ned og at bruk av gjenværende infrastruktur optimaliseres.

Nedstengning av installasjoner kan også føre til at letemuligheter eller andre prosjekter for økt ressurstilgang i et område faller vekk. Verdien av disse må vurderes opp mot kostnaden ved å opprettholde infrastruktur med høye enhetskostnader.

Områdeanalyser viser at tap av ressurser og verdier som følge av nedstengning av felt, kan reduseres i områder med godt utbygd infrastruktur ved at ressurser omdirigeres til et annet vertsfelt. Det er imidlertid vanskelig å få til i praksis, se boks om markedssvikt ved innfasing av funn. Erfaringer tilsier at i forkant av slike beslutninger må felt, funn og uoppdagede ressurser sees i sammenheng slik at nødvendige utredninger for dette gjennomføres i tide.

Ressurser og utfordringer i funn

Produksjonsnedgangen kan bremses dersom funn bygges ut og settes i produksjon (figur 5.13). Ved utgangen av 2023 var det 79 funn, se note i ressursklassene 4F, 5F, 7F i ressursregnskapet for 2023) på norsk sokkel som ennå ikke er besluttet utbygd, men som rettighetshaverne vurderer å bygge ut.

Ressursene i funnene utgjør til sammen 494 millioner Sm3 o.e., fordelt på 261 millioner Sm3 væske og 233 milliarder Sm3 gass. Til sammen er ressursene i de 79 funnene på størrelse med de opprinnelige ressursene i Åsgardfeltet.

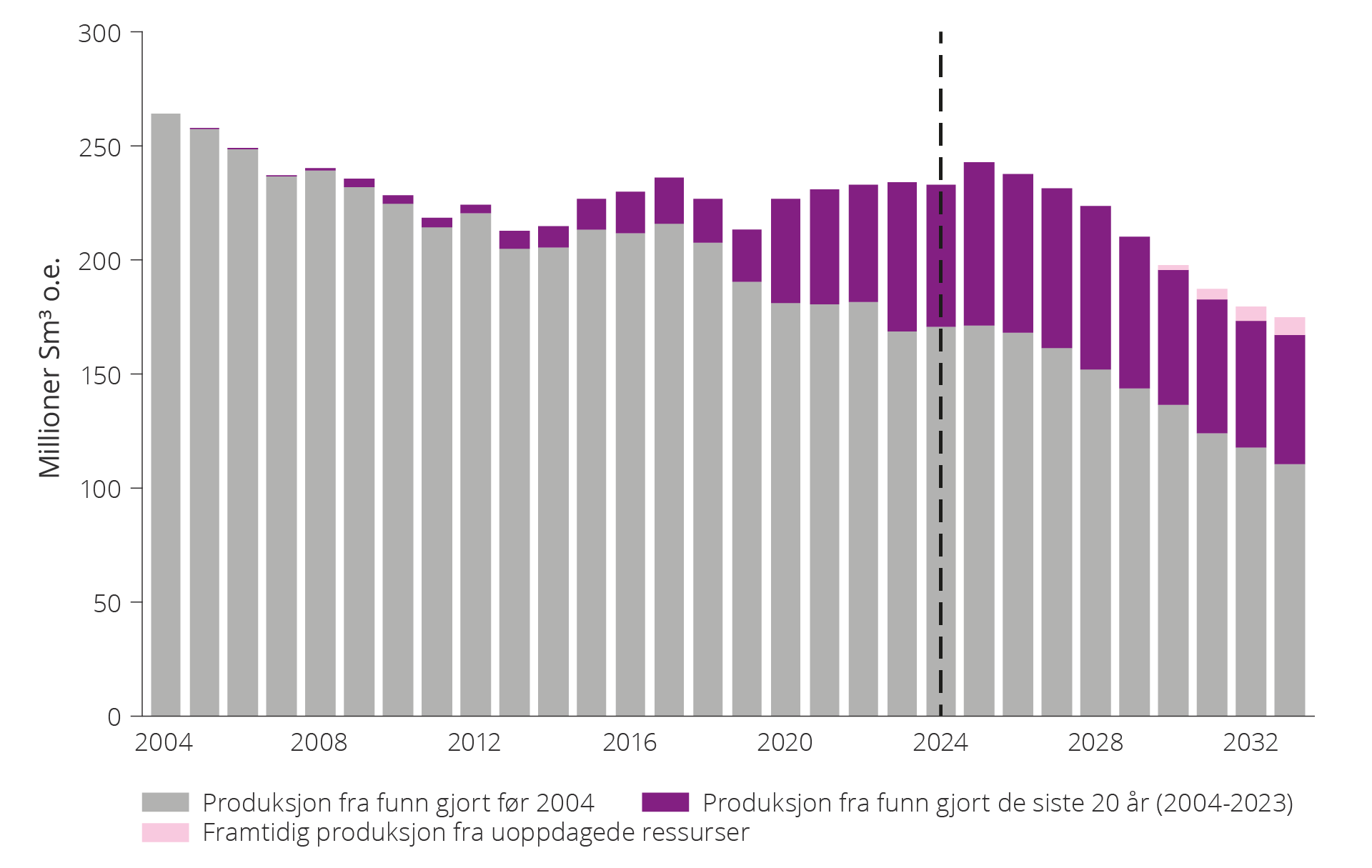

Figur 5.13 Gjenværende reserver og ressurser i felt og funn. Historisk totalproduksjon fra 2019–2023 og forventet framtidig produksjon fra reserver og ressurser i felt og funn for perioden 2024–2033.

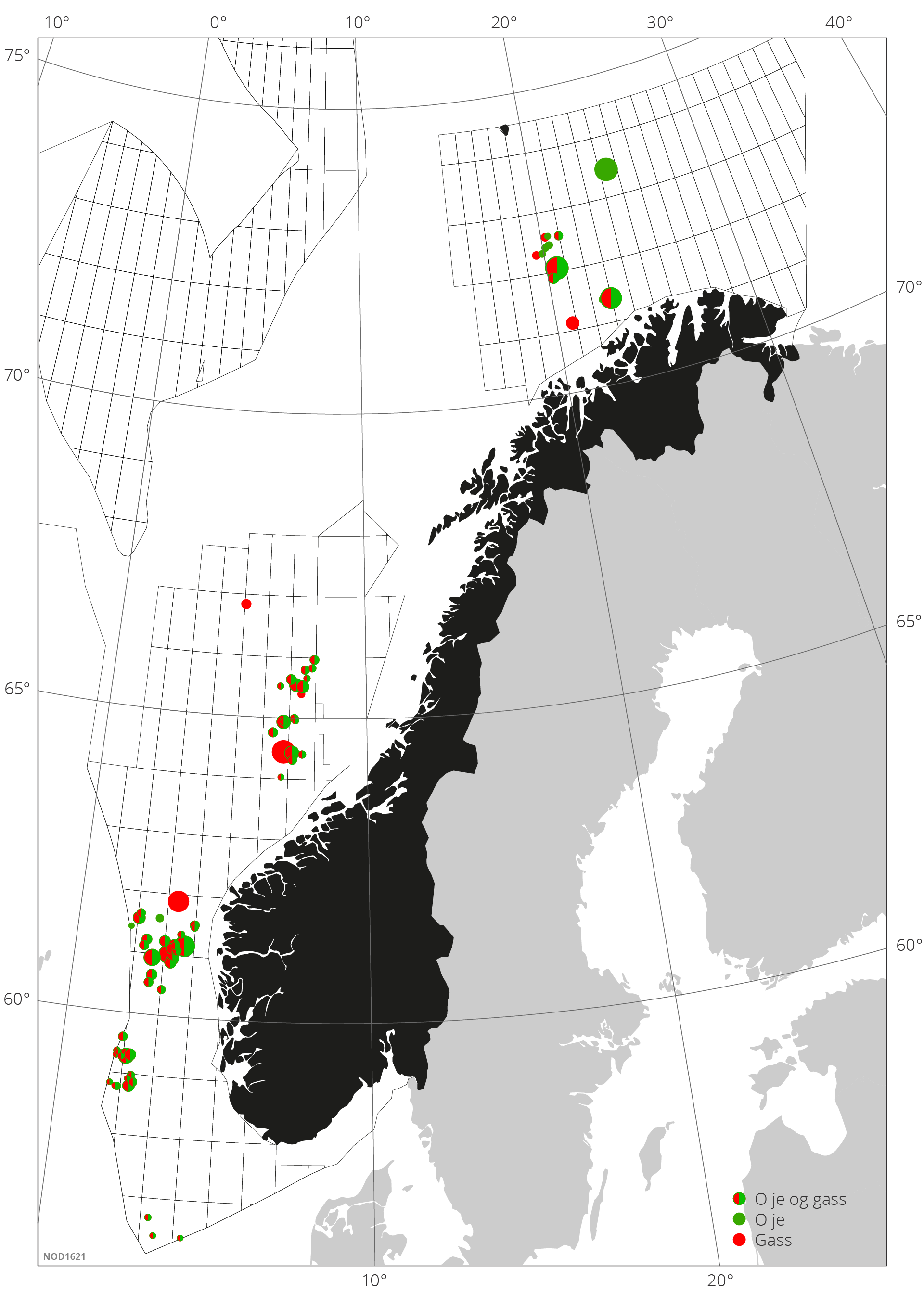

Funnporteføljen er vist i figur 5.14 etter størrelse per havområde. Det er enkelte større funn og flere små i alle havområdene på norsk sokkel. Det er flest funn i Nordsjøen.

Det er få funn av en slik størrelse at de kan bidra til å opprettholde produksjonen utover i tid. De største funnene er 7324/8-1 (Wisting) i Barentshavet, 6406/9-1 (Linnorm) i Norskehavet og 35/2-1 (Peon) i Nordsjøen.

Figur 5.14 Funnportefølje i RNB (dette inkluderer alle funn i ressursklassene 4F, 5F og 7F ved utgangen av 2023). Fase (olje = grønn, gass =rød) vises i sirkler. Sirklenes størrelse representerer funnenes relative størrelse, det vil si størst sirkel viser funnet med størst volum.

Utbygging til eksisterende infrastruktur

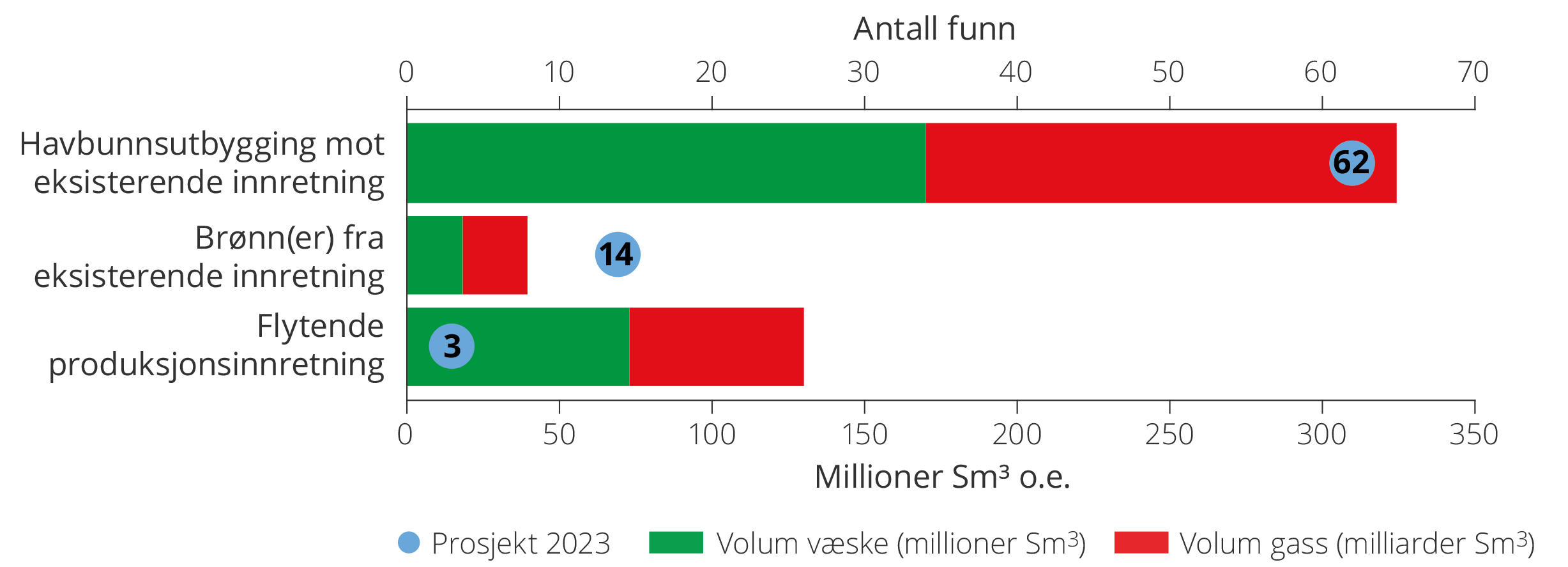

De fleste funnene i funnporteføljen ligger i nærheten av eksisterende infrastruktur og planlegges å bygges ut for tilknytninger/innfasinger til eksisterende infrastruktur, se figur 5.15.

Figur 5.15 Sannsynlige utbyggingsløsninger for utvikling av de 79 funnene i funnporteføljen per 31.12.2023 samt ressursene samlet per utbyggingsløsning.

For 76 av de 79 funnene i porteføljen planlegges en utbyggingsløsning med innfasing til eksisterende felt eller til andre større utbyggingsprosjekter.

Det vanligste utbyggingskonseptet er havbunnsutbygginger. For 62 av funnene er dette den mest sannsynlige løsningen. En annen mulig løsning for mindre funn nær infrastruktur er å bruke ledige brønnslisser på eksisterende felt. Totalt er det antatt en slik løsning for 14 funn.

Markedssvikt ved innfasing av funn til eksisterende felt og infrastruktur

Tilknytning av et funn til et produserende felt krever ofte kompliserte og tidkrevende forhandlinger. Det skyldes som regel ulik eiersammensetning i utvinningstillatelsene og at eiere kan sitte på begge sider av bordet.

I tillegg til ulik eiersammensetning i utvinningstillatelsene, har eierne ofte andre kompliserende særinteresser knyttet til nærliggende infrastruktur. Her vil ulike strategiske interesser og asymmetrisk informasjon vanskeliggjøre forhandlingene og innebære betydelige transaksjonskostnader og tidsbruk.

Dersom forhandlinger fører til samme løsning som når det er samme eiere av verfts- og satellittfelt, kan maksimal verdiskaping oppnås.

Frie forhandlinger vil imidlertid ikke nødvendigvis sikre en slik løsning. Det kan føre til effektivitetstap.

En årsak til at beste løsning ikke realiseres, er at vertsfeltet er i en monopolsituasjon ettersom det ikke er lønnsomt med selvstendig utbygging og andre vertsfelt i rimelig nærhet ikke finnes. Det er kjent at monopolløsning kan gi overprising og underforsyning.

Videre kan ulik tilgang til informasjon (asymmetrisk informasjon) mellom avtalepartnere medføre at det tar lang tid å inngå en avtale, i den grad forhandlingene fører fram. Enda en markedssvikt kan vi få som følge av vertikal integrasjon, det vil si når eieren av infrastruktur selv er bruker.

Markedssvikt gir altså flere grunner for myndighetene til å gripe inn overfor tilknytningsavtaler. Samtidig står myndighetene selv overfor en del av de samme utfordringene, eksempelvis asymmetrisk informasjon, slik at effektiv direkte regulering er vanskelig å få til.

Norsk politikk er derfor å behandle hver forhandlet tilknytningsavtale separat. Forskrift om andres bruk av innretninger trekker opp en del prinsipper og prosedyrer for partenes forhandlinger for å redusere transaksjonskostnader og forhindre at forhandlingene drar for langt ut i tid.

Selvstendige utbygginger

Investering i selvstendige produksjonsinnretninger krever relativt store funn eller samordning av flere mindre funn. Samordning av flere funn utnytter stordriftsfordeler og bidrar til lavere enhetskostnader enn om funnene bygges ut og produseres hver for seg. Selv om samordning er åpenbart rasjonelt, vil ikke slike samordnede løsninger nødvendigvis realiseres på grunn av ulike eierinteresser og asymmetrisk informasjon, se boks om markedssvikt over.

Selvstendige utbygginger i områder der det ikke er tilgang til tilstrekkelig prosess- eller transportkapasitet eller der avstanden til eksisterende infrastruktur er stor, kan være viktige for utviklingen av andre ressurser i området. Etablering av ny kapasitet åpner opp for innfasing av framtidige funn og for eldre funn som i dag ikke er lønnsomme å bygge ut.

Ny infrastruktur i slike områder bør ha fleksibilitet til å kunne ivareta andre funn, påviste eller framtidige. Sokkeldirektoratet har vært spesielt opptatt av at utbygging av 7324/8-1 (Wisting) har fleksibilitet til også å kunne ivareta framtidige tilleggsressurser. Dette området i Barentshavet har et betydelig ressurspotensial, men det er ikke infrastruktur der fra før.

7324/8-1 (Wisting)

7324/8-1 (Wisting) i Barentshavet er det største oljefunnet på norsk sokkel som ikke er bygd ut. Rettighetshaverne arbeider med prosjektet, som også er et strategisk viktig prosjekt for utvikling av infrastruktur i dette havområdet. Dersom utbyggingsløsningen har fleksibel kapasitet til å ivareta framtidige tilleggsressurser, vil verdien av olje- og gassressursene i området øke.

Ulike løsninger for gassen vurderes, herunder samordnet løsning med feltene Johan Castberg og Snøhvit. Mer informasjon om dette finnes i Sokkeldirektoratets årsrapport 2023.

For få funn realiseres

Rettighetshavere på sokkelen krever i tillegg til høy forventet avkastning at utbygging av funn er økonomisk robust mot vesentlig lavere olje- og gasspriser enn forventet, se boks om markedssvikt og økt utvinning i kapittel 5.

Konsekvensen kan bli at samfunnsøkonomisk lønnsomme funn ikke bygges ut. Dette trekker i retning av lavere investeringer, produksjon og verdiskaping på sokkelen enn det samfunnet er tjent med.

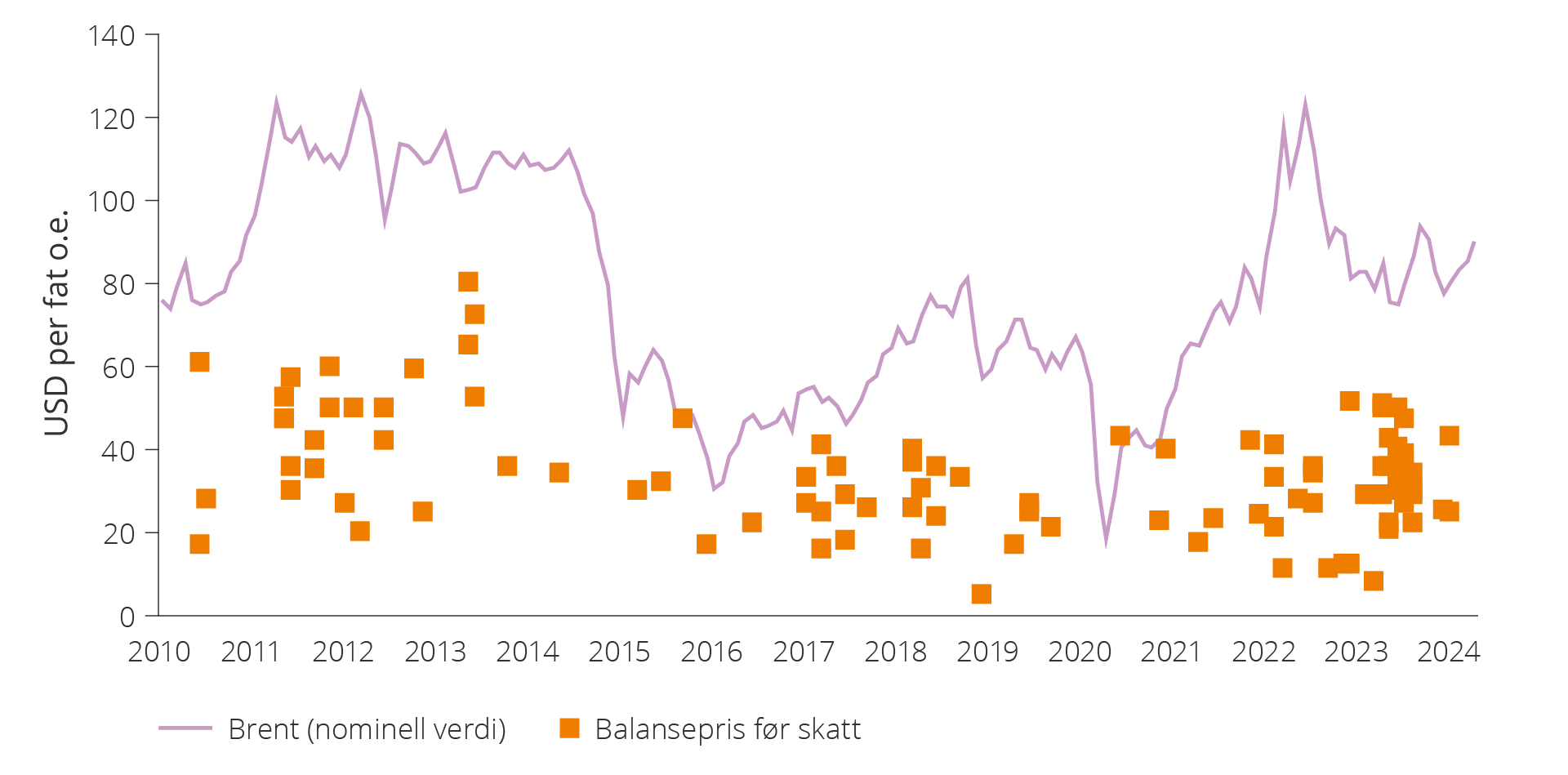

Balansepris brukes som beslutningskriterium

Balansepris belyser hvor robust et prosjekt er mot lavere markedspriser. Den defineres som den gjennomsnittlige, framtidige oljeprisen et funn må ha for å dekke alle framtidige investerings- og driftskostnader og samtidig gi en god avkastning av kapitalen.

Krav til balansepris er siden oljeprisfallet i 2014 i økende grad blitt brukt som kriterium for å vurdere om et funn skal bygges ut eller ikke. For eksempel kan et krav til balanseprisen på 30 USD/fat bety at prosjekter med høyere balansepris ikke blir gjennomført. Krav til balansepris brukes også ved valg av utbyggingskonsept(29).

Utvikling i balansepris

Sokkeldirektoratet har sammenlignet forholdet mellom balansepriser og faktiske oljepriser fra 2010 til 2024 for 94 ulike prosjekter, herav 71 funn. Sammenstillingen viser, med unntak av 2, at alle prosjekter har hatt en lavere balansepris enn oljepris på godkjenningstidspunktet for PUD. Med få unntak har beregnet balansepris ligget under 60 USD.

Den gjennomsnittlige balanseprisen i perioden fra 2010 til oljeprisfallet i 2014 var høyere enn i perioden etterpå og fram til pandemien i 2020. Resultatet vises i figur 5.16.

Figur 5.16 Balansepriser før skatt for utbyggingsprosjekter med PUD, endret PUD eller PUD-fritak. Figuren viser ulike funn (felts) balansepris på PUD-godkjenningstidspunktet. Balanseprisen er beregnet med 7 prosent diskonteringsrate.

Etter 2020 ble det levert inn flere PUD-er enn i perioden før. I 2022 ble det levert inn hele 13 PUD-er. I perioden etter 2020 er det flere funn med balansepris høyere enn 40 USD/fat enn i perioden etter oljeprisfallet i 2014 og fram til 2020.

Det er ulike forklaringer til denne utviklingen. En forklaring kan være de midlertidige endringene i petroleumsskatteloven(30), som i en situasjon preget av stor usikkerhet om framtiden, ble innført for å hindre at utbyggingsprosjekter havnet i skuffen i forbindelse med pandemien i 2020.

Denne endringen, kombinert med at olje- og gassprisene etter hvert økte fra et svært lavt nivå i 2020, forhindret at prosjektene ble satt på vent. De økte prisene medførte også at forventningene om framtidige priser gradvis økte og at usikkerheten om framtiden derfor avtok.

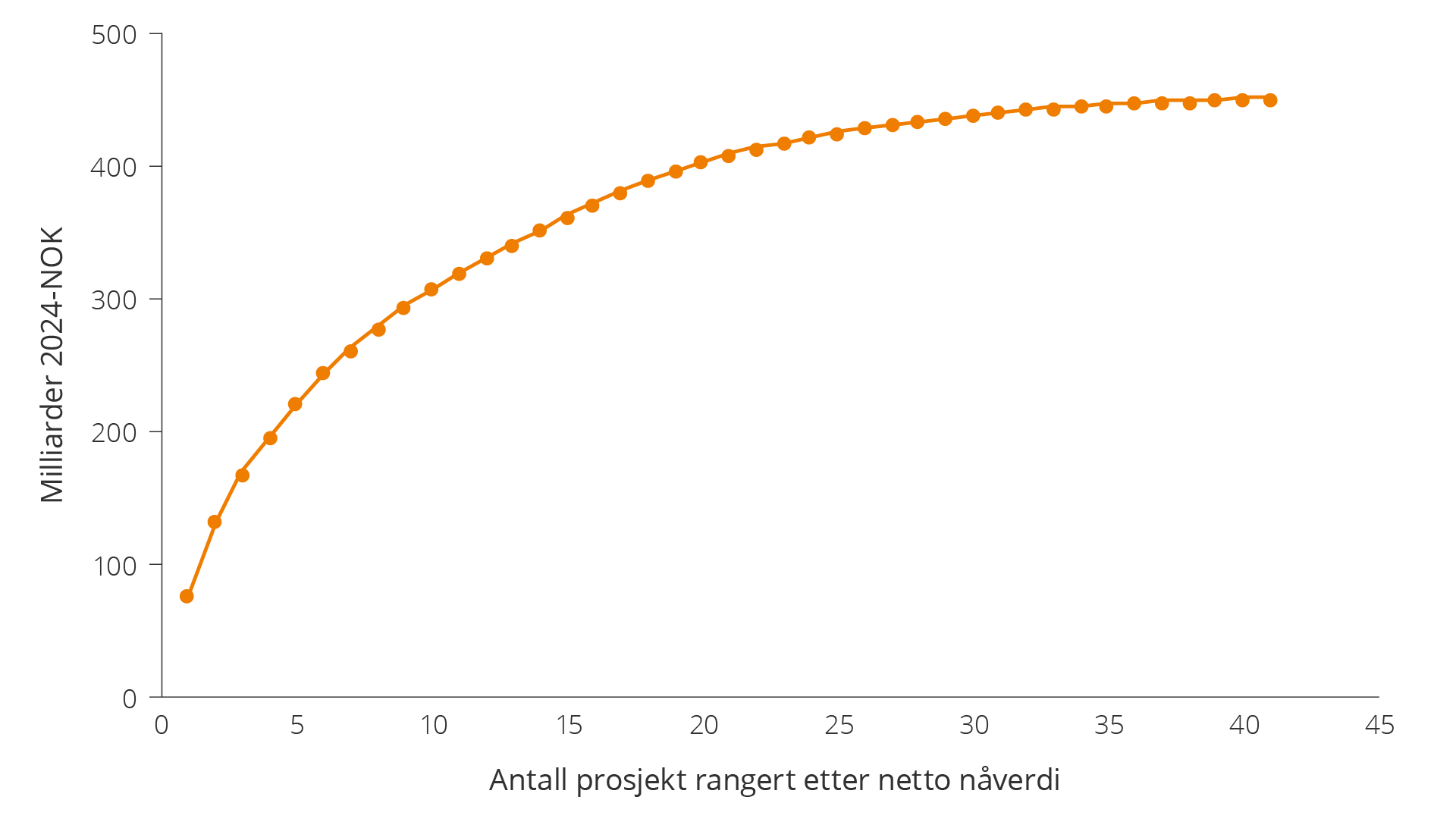

Sammenstillingen viser at verdien av alle prosjektene som ble realisert under den midlertidige skatteordningen i 2020-2022 er betydelig. Netto nåverdi utgjør til sammen 450 milliarder 2024-NOK. Prosjektene er rangert etter netto nåverdi, se figur 5.17.

Figur 5.17 Akkumulert verdi fra prosjekt som ble realisert under den midlertidige skatteordningen i 2020 –2022. Produktpriser er anslag fra nasjonalbudsjett/revidert nasjonalbudsjett.

Gassfunn som ikke er bygget ut

82 gassfunn er ikke bygget ut. To av de største er 35/2-1 (Peon), et gassfunn som ligger veldig grunt i Nordsjøen, og 6406/9-1 (Linnorm) i Norskehavet, som har til dels tette reservoarer dypt under havbunnen. For 47 av disse er utvinning lite sannsynlig (ressursklasse 6, se kapittel 3).

Grunne og tette reservoarer er noen av årsakene til at funn ikke bygges ut. En av hovedutfordringene med grunne reservoarer er lavt opprinnelig trykk. Utfordringer med tette reservoarer er blant annet lav gjennomstrømming.

Andre årsaker kan være krevende gassammensetning som kan være dyrt å produsere eller rense. Det kan også være mangel på nærliggende infrastruktur. Videre kan rettighetshavere og operatører nedprioritere utbyggingen på grunn av mangel på personell, teknologi og materiell. Årsakene til utsettelse av utbygginger er mangfoldige og ofte komplekse, se markedssvikt kapittel 3.

Målrettet arbeid for å implementere teknologi for økt produktivitet i tette og grunne gassreservoarer, kan bidra til økt utvinning og verdiskaping, se kapittel 6.

Eksempler på gassfunn som ikke er bygget ut

35/2-1 (Peon)

Peon i Nordsjøen er et av de største gassfunnene på sokkelen som ennå ikke er bygget ut. Funnet ble gjort i 2005 og ligger nord for Gjøafeltet. Det er påvist 27 milliarder Sm3 gass. Ressursene ligger grunnere enn 1000 meter og i til dels ikke konsolidert sandstein. Gassen er tørr, det vil si den består av nesten ren metan (99,5 prosent).

En av hovedutfordringene med grunne reservoarer er lavt opprinnelig trykk og lav gasstetthet (Ressursrapport (2019) ). Det gjør det vanskelig å få til effektiv drenering av store nok volumer per brønn.

Fordi reservoaret i 35/2-1 (Peon) ligger svært grunt ble det i 2020 boret en testbrønn for å bekrefte mulighet for å bore en avlastingsbrønn. For å kunne utvinne gassen kan det være behov for kompresjon, enten offshore, eller ved et mottaksanlegg. Rettighetshaverne arbeider i 2024 med studier for valg av utbyggingsløsning.

6406/9-1 (Linnorm)

I Norskehavet er det flere eksempler på funn gjort i tette reservoarer, blant annet 6406/9-1 (Linnorm). Reservoaret ligger på om lag 5000 meters dyp og har relativt høyt CO2- og H2S-innhold. Utvinning er utfordrende på grunn av høy trykk på 840 bar og høy temperatur opp til 184 grader og et komplekst reservoar med varierende kvalitet.

Det finnes store forekomster av gass i dype og tette reservoar. Høyt trykk, høy temperatur og sementering som følge av økende dyp, bidrar til at effektiv utvinning blir komplisert. Se Ressursrapport 2017(32).

Dårlig gasskvalitet kan være svært fordyrende for funn som allerede har andre utfordringer, som for eksempel stort havdyp, tett reservoar eller stor avstand til eksisterende infrastruktur.

I noen tilfeller kan utsettelse av utbygging åpne for nye muligheter. Ny teknologi kan bidra til at mer av gassen i de tette sonene kan utvinnes. Det kan også føre til at mindre investeringer for å fjerne CO2-blir nødvendig fordi nye muligheter for utblanding åpner seg.

Leting gir grunnlag for langsiktig produksjon

Det er fortsatt store uoppdagede ressurser igjen på norsk sokkel. Uoppdagede ressurser er de mengder petroleum som er anslått til å kunne bli utvunnet fra forekomster som ennå ikke er påvist ved boring. For å finne tilstrekkelige ressurser til å opprettholde aktivitet og produksjon over tid, må det letes mer både nær infrastruktur og i mer umodne områder.

De uoppdagede ressursene gir store muligheter både i modne og mindre utforskede områder. Økt kunnskap, bedre datadekning, nye arbeidsmetoder og ny teknologi åpner for nye letemuligheter og kan gi flere lønnsomme funn.

De forventede uoppdagede ressursene inneholder antagelser om antall og størrelse på uoppdagede petroleumsforekomster. På basis av disse antagelsene, samt forutsetninger om framtidig antall undersøkelsesbrønner, funnrate og ledetid fra funn til produksjonsstart, er det laget en framskrivning av produksjonen fra framtidige funn.

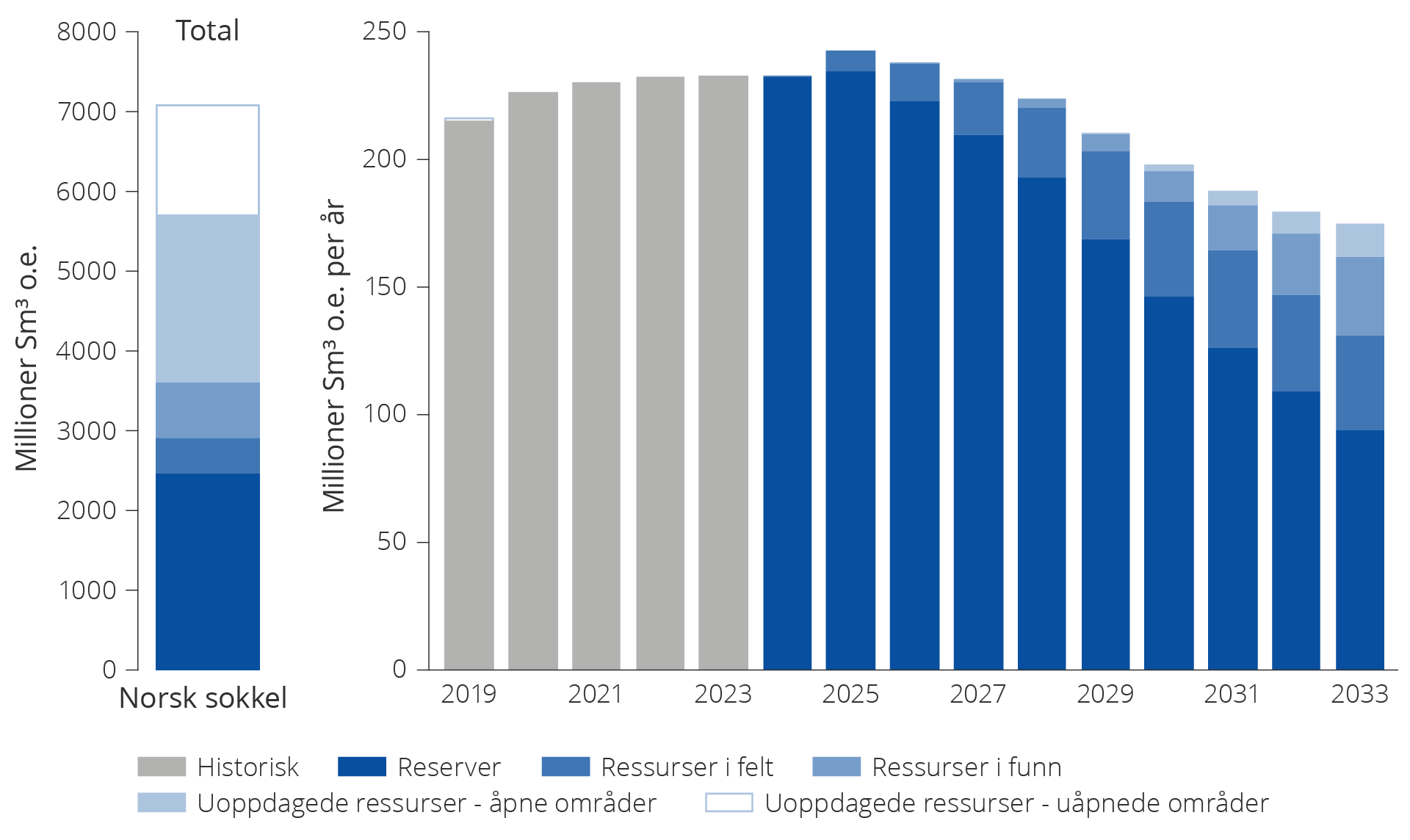

Hvor mye vi anslår kan komme i produksjon fram mot 2033, vises i figur 5.18. Siden det kan ta flere år fra det blir gjort et funn til det er i produksjon, er det begrenset med produksjon fra leting fram til 2030.

Figur 5.18 Gjenværende reserver og ressurser. Historisk totalproduksjon 2019–2023, forventet framtidig produksjon fra reserver og ressurser i felt og funn og uoppdagede ressurser i åpnede områder for perioden 2024–2033.

Store uoppdagede ressurser

Sokkeldirektoratet skal ha best mulig kunnskap om ressursgrunnlaget på norsk sokkel. Det er derfor viktig å ha så god og oppdatert oversikt over petroleumsressursene som mulig. Dette skjer gjennom eget geologisk arbeid, egen innsamling av data og ved å innhente og bearbeide eksterne data, herunder data fra næringen. Samtidig er det nødvendig med kontinuerlig vurdering av det faglige grunnlaget og kunnskapen om ressursene.

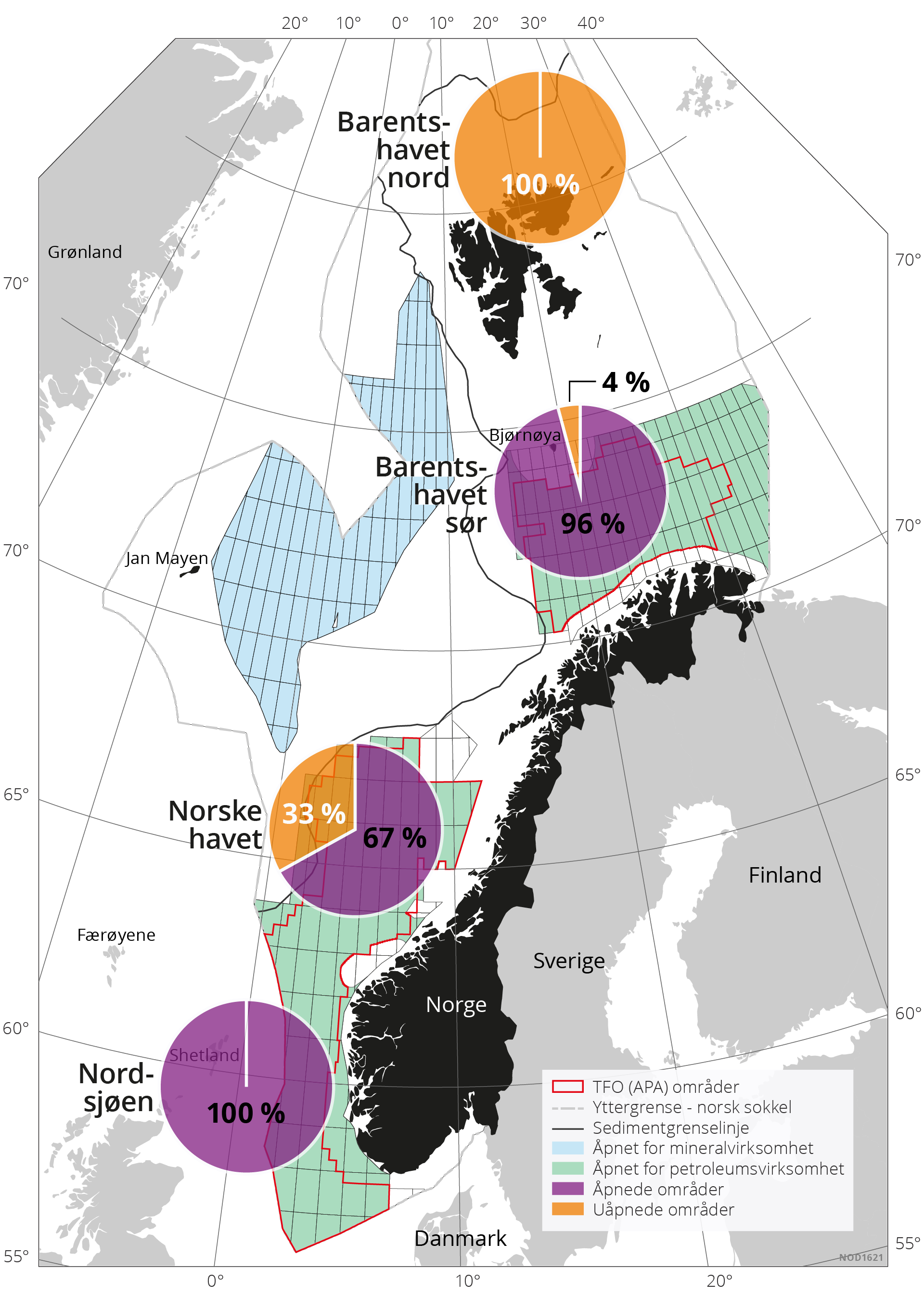

Oppdatert estimat for uoppdagede ressurser er 3480 millioner Sm3 o.e (figur 4.3, kapittel 4). Over halvparten (60 prosent) av de uoppdagede ressursene forventes å være i områder som allerede er åpnet for petroleumsvirksomhet. Ressursene fordeler seg med 28 prosent i Barentshavet, 14 prosent i Norskehavet og 18 prosent i Nordsjøen. Figur 5.19 viser fordelingen av ressursene på åpnet og uåpnet areal i hvert havområde.

Figur 5.19 Prosentvis fordeling av uoppdagede ressurser på åpnede og uåpnede områder.

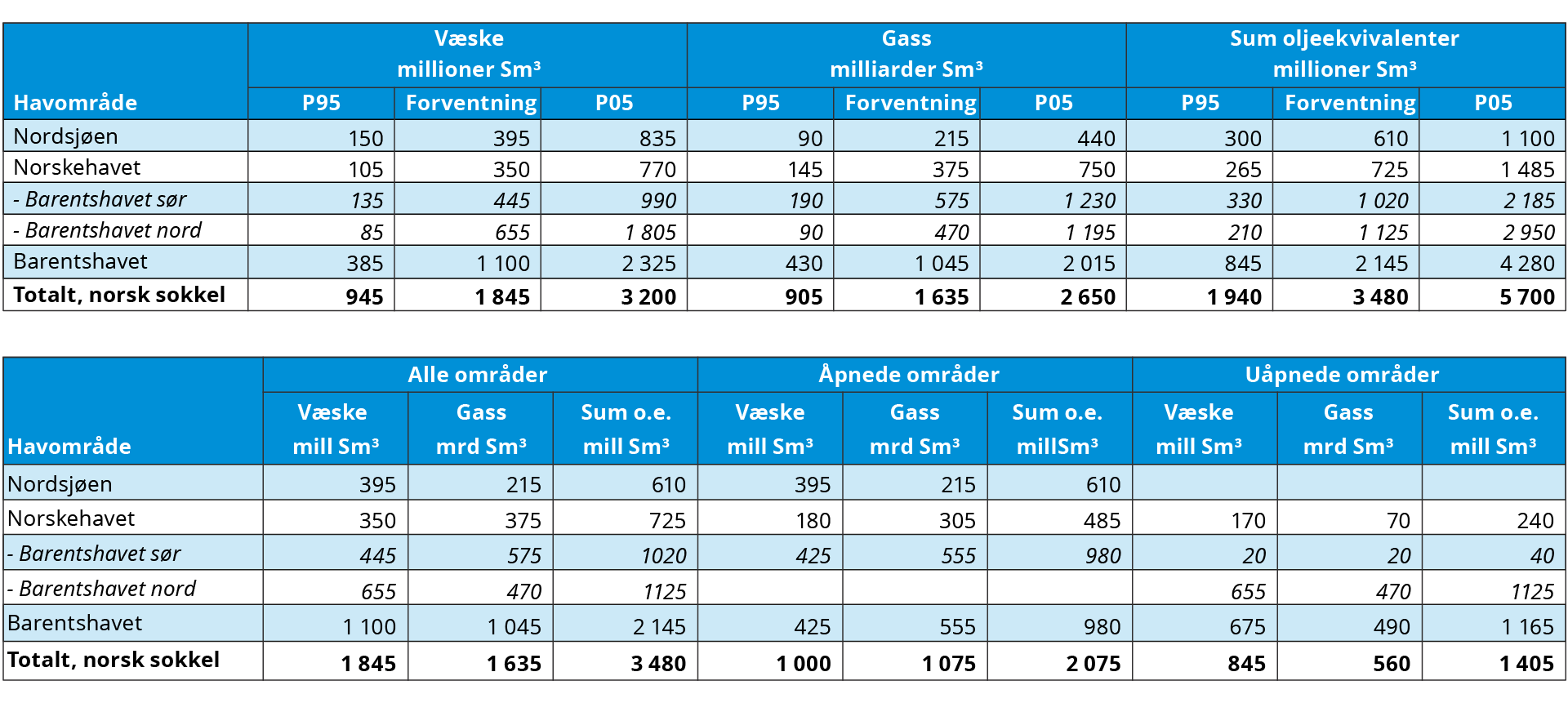

I tabellene (tabeller 5.1 og 5.2) vises sannsynlighetsfordelingen med P95- og P05-estimater. Disse viser sannsynlig volum av uoppdagede ressurser større enn eller lik henholdsvis 95 prosent og 5 prosent.

Tabeller 5.1 og 5.2 Ressursregnskap per 31.12.2023.

Slik estimeres uoppdagede ressurser

Sokkeldirektoratet bruker en statistisk metode kalt letemodellanalyse for å beregne uoppdagede petroleumsressurser. Metoden går ut på å systematisere og beskrive den geologiske forståelsen av et område og definere letemodeller.

Analyser av mer enn 70 letemodeller danner grunnlag for estimatet for uoppdagede ressurser. Blant de viktigste parameterne som inngår i analysene er antall prospekt og prospektmuligheter (mulige petroleumsforekomster), volum og funnsannsynlighet. Direktoratet får i tillegg informasjon om kartlagte prospekter gjennom søknader om utvinningstillatelser i konsesjonsrunder og fra dokumentasjon i aktive og tilbakeleverte utvinningstillatelser.

Brønninformasjon, funnrater og utvinningsgrader samt data som er samlet inn gjennom eget feltarbeid og seismisk kartlegging er andre eksempler på data som benyttes i analysene. Letemodellene analyseres hver for seg. Deretter legges det inn avhengigheter mellom relevante modeller før de estimerte ressursene summeres områdevis. Dette gjøres for å få et totalt estimat for henholdsvis Nordsjøen, Norskehavet og Barentshavet (sør og nord).

Estimatene for uoppdagede ressurser i områder åpnet for petroleumsvirksomhet oppdateres årlig. Oppdateringen baseres på vurderinger rundt siste års leteresultater, eventuelle nye studier samt relevant informasjon fra selskapene. For områder som ikke er åpnet for petroleumsvirksomhet oppdateres estimatene bare hvis det er innhentet nye data som har gitt vesentlig ny informasjon.

Hvor mye estimatene endres som følge av brønnresultater, avhenger både av hvor mye resultatet fra brønnene avviker fra forventningene og hvor mye data som var tilgjengelig før brønnen ble boret. For en moden letemodell med mange brønner og mange funn, endres estimatene vanligvis ikke like mye som for eksempel for en letemodell uten funn eller tidligere brønner.

Selv om datamengden bak analysene er betydelig, vil estimatene alltid ha en viss usikkerhet. Kun boring av brønner kan avkrefte eller bekrefte hydrokarbonforekomster og -størrelse. Usikkerheten i områder der det er boret mange brønner er mindre, fordi store mengder brønndata og geologiske analyser har ført til økt kunnskap om området.

På engelsk brukes ofte begrepet "yet-to-find" om uoppdagede ressurser. Dette kan lett tolkes som om det er et estimat på hva som kommer til å bli funnet heller enn et estimat på hva som kan finnes. Sokkeldirektoratets estimat for uoppdagede ressurser omfatter olje og gass som antas å kunne påvises og produseres med dagens kunnskap og dagens teknologi. I estimatet er det ingen antakelser om lønnsomhet eller leteaktivitet.

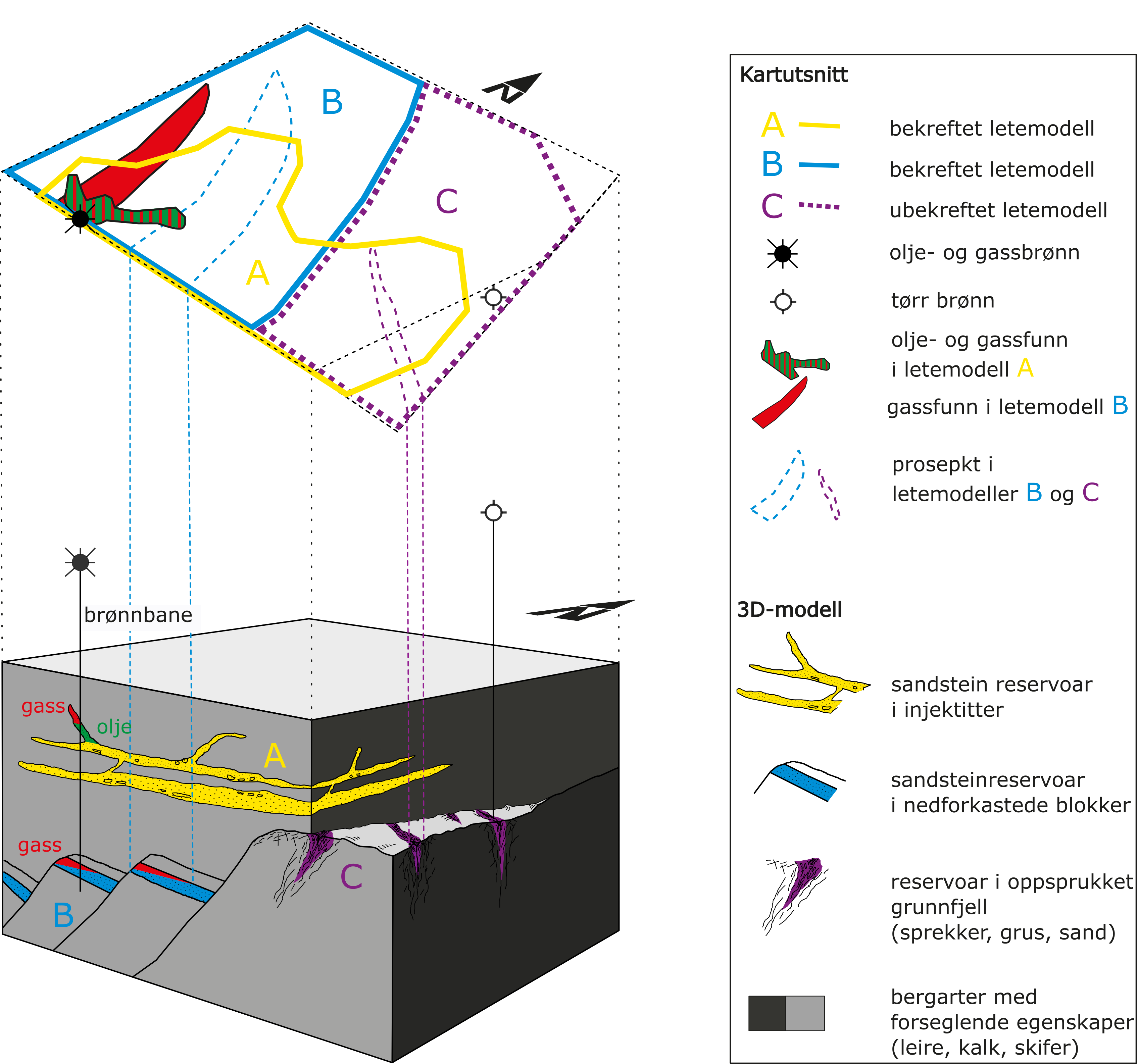

Det todimensjonale kartutsnittet over letemodellen viser en projeksjon av letemodellene, funnene og brønnene. Metodikken, letemodeller og prospekt er utdypende forklart i Ressursrapport 2022, kapittel 2 og i Ressursrapport 2020, kapittel 3. Den vestlige brønnen (olje-gass-brønn) ble boret for å teste letemodell A og B. I brønnen ble det påvist olje og gass i letemodell A og gass i letemodell B. Disse letemodellene ble dermed bekreftet. Det vil si at petroleumssystemet fungerer og produserer hydrokarboner, migrasjon inn i reservoar fungerer og letemodellene har feller som hindrer olje og gass i å migrere videre til overflaten. Den østlige brønnen ble brukt for å teste letemodell C som er et letekonsept med reservoar i oppsprukket grunnfjell. Brønnen påviste ikke hydrokarboner (er tørr) og letemodellen ble ikke bekreftet.

Uoppdagede ressurser i uåpnede områder i Barentshavet

En viktig del av Sokkeldirektoratets arbeid har historisk vært å kartlegge uåpnede områder for å øke forståelsen og kunnskapen om geologien i disse områdene.

Siden 2012 har vi i hovedsak samlet inn data i Barentshavet nord, særlig i de nordøstlige delene mot grensen til Russland.

Litt over halvparten av de uoppdagede ressursene i Barentshavet ligger i områder som ikke er åpnet for petroleumsvirksomhet, for det meste i Barentshavet nord, se tabell 5.1 og 5.2.

I dette området er sannsynligheten for å gjøre nye store funn på norsk sokkel størst. Kartleggingen viste store strukturer som kan inneholde betydelige mengder olje og gass i deler av de uåpnede områdene i Barentshavet nord. Deler av området kan være en prospektiv petroleumsprovins med flere store bassenger, plattformer og høyder(33,34).

Usikkerheten er betydelig ettersom kartleggingen er basert på begrensede mengder 2D-seismiske data og ingen letebrønner, kun grunne borehull. Ingen av letemodellene i området er bekreftet med letebrønner.

Tilgang til areal

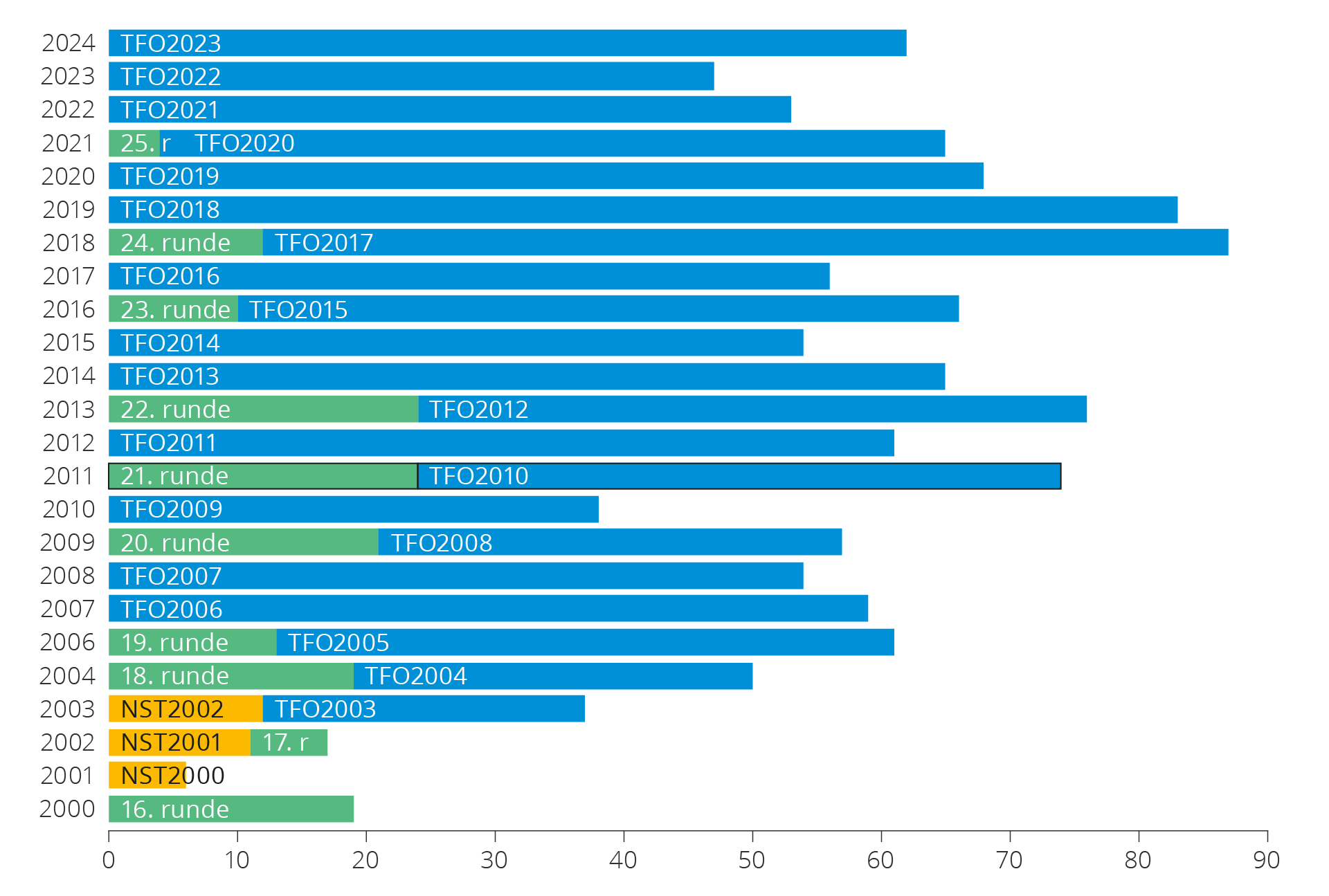

God tilgang på attraktivt leteareal i konsesjonsrunder er viktig for å opprettholde letevirksomheten og legge til rette for nye funn. Det er to likestilte typer konsesjonsrunder på norsk sokkel, nummererte runder og tildelinger i forhåndsdefinerte områder (TFO). Etter 1999 har det vært årlige TFO-runder. De nummererte rundene i mindre utforskede leteområder har som regel kommet hvert annet år. Den siste nummerte runden ble utlyst i 2020.

Antall tildelinger per år er vist i figur 5.20.

Figur 5.20 Antall utvinningstillatelser tildelt siden 2000.

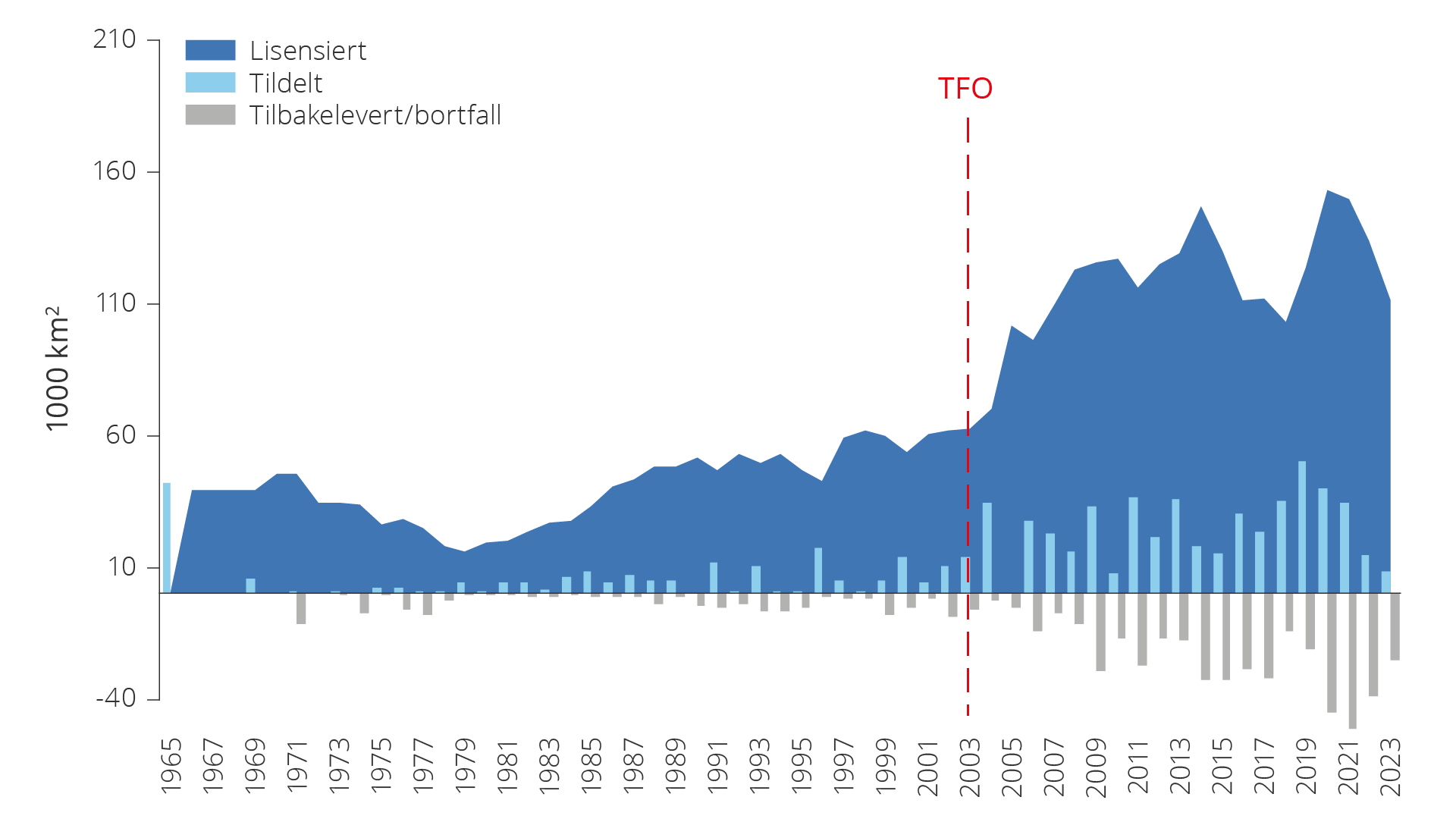

Omfanget av tilgjengelig areal vist i figur 5.21. Den viser tildelt, lisensiert og tilbakelevert areal i 1000 km2.

Figur 5.21 Utvikling i tilgjengelig leteareal på norsk sokkel.

Letetrender 2019–2023

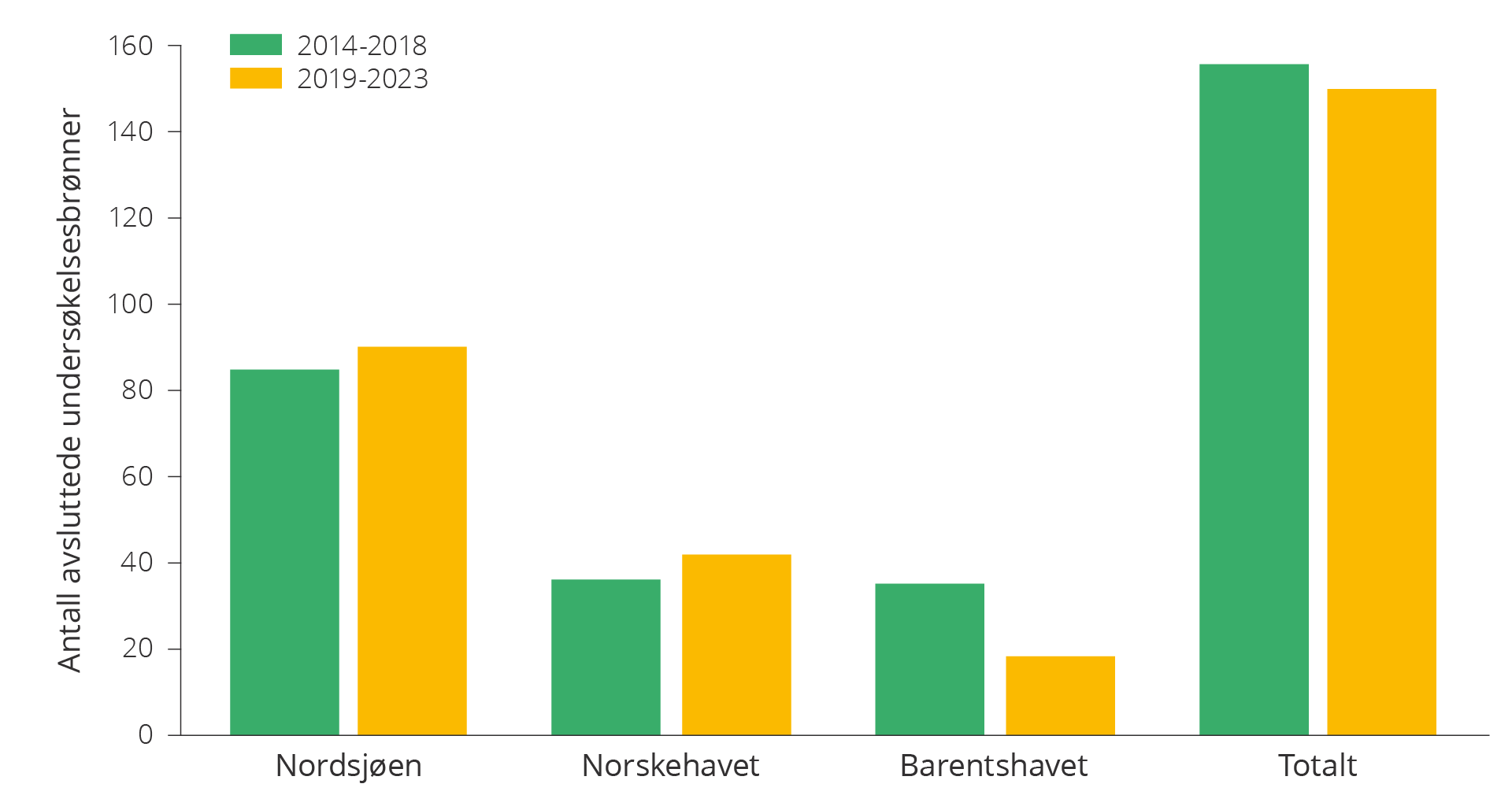

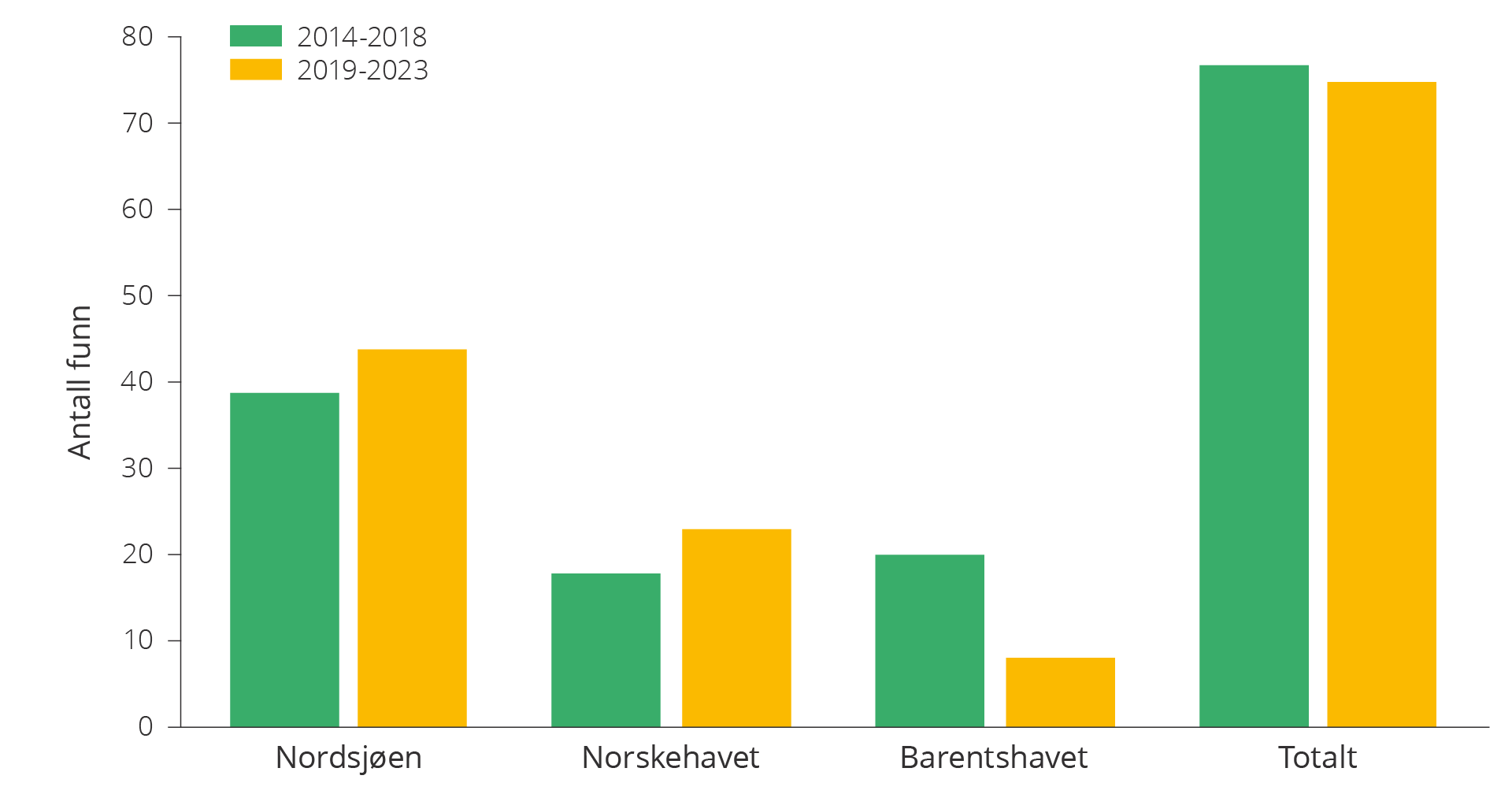

I perioden 2019–2023 ble det avsluttet 150 undersøkelsesbrønner på norsk sokkel. I femårsperioden før var tallet 156, se figur 5.22. I perioden 2014 til 2023 har antallet per år vært relativt stabilt på om lag 30 brønner. Antall avgrensningsbrønner i perioden 2019–2023 var 43, mot 73 i perioden 2014–2018. Totalt sett har antall letebrønner falt med 16 prosent sammenlignet med femårsperioden før, mens antallet undersøkelsesbrønner er redusert med 4 prosent.

Figur 5.22 Avsluttede undersøkelsesbrønner på norsk sokkel i perioden 2014–2023.

Antall undersøkelsesbrønner i Nordsjøen de siste fem årene har økt fra 85 til 90 og fra 36 til 42 i Norskehavet, mens antallet i Barentshavet har gått ned fra 35 til 18.

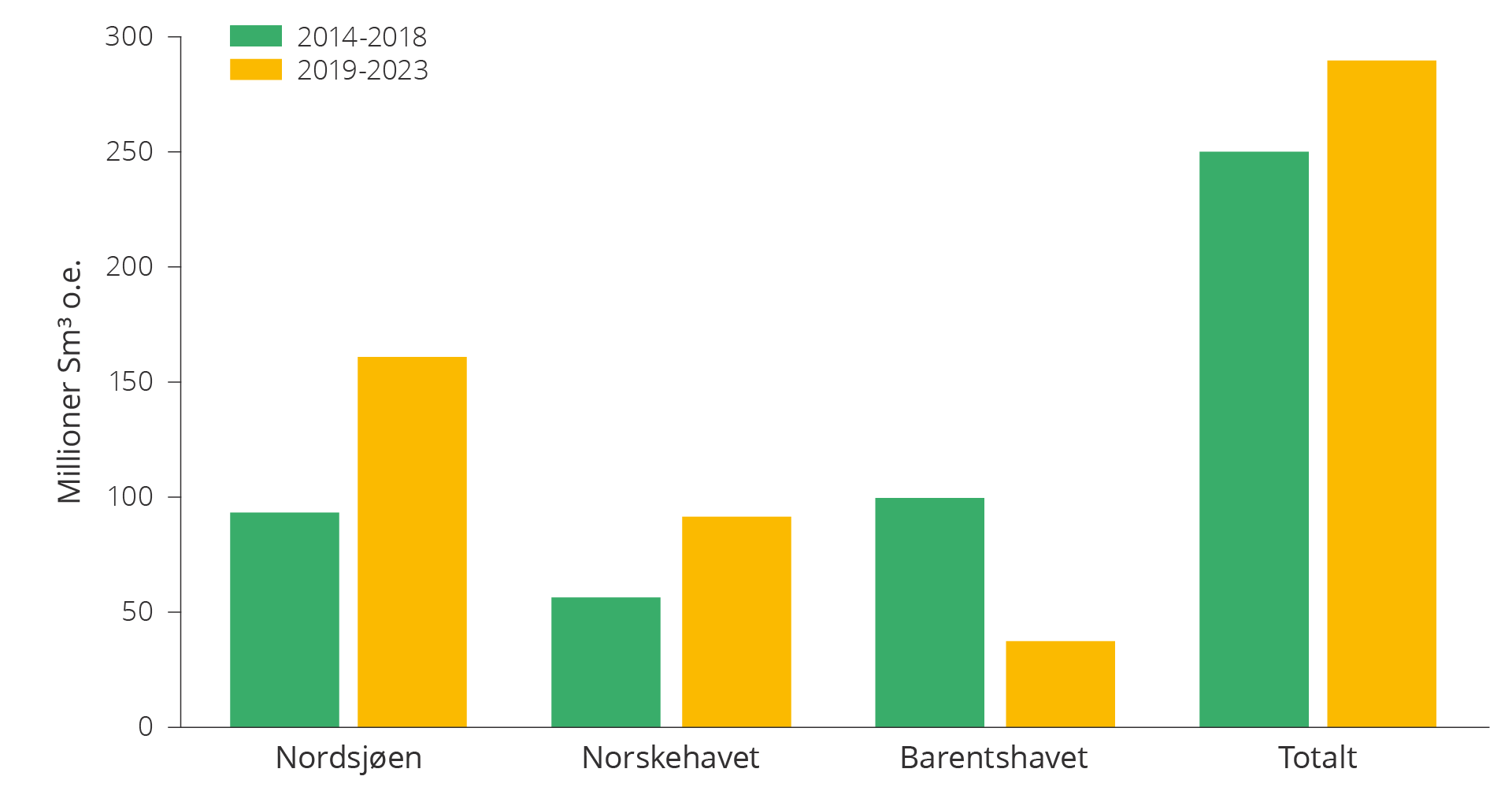

Antall funn i perioden 2019–2023 var 76, se figur 5.23. Det er 2 mindre enn i femårsperioden forut. Imidlertid er totale ressurser i funn i perioden 2019–2023 40 millioner Sm3 mer enn femårsperioden forut, totalt 290 millioner Sm3. Det er særlig i Nordsjøen letevirksomheten har gitt økt ressurstilvekst, se figur 5.24.

Figur 5.23 Antall funn på norsk sokkel i perioden 2014–2023.

Figur 5.24 Ressurser i funn på norsk sokkel i perioden 2014–2023 (inkludert ressurser i ressursklasse 6).

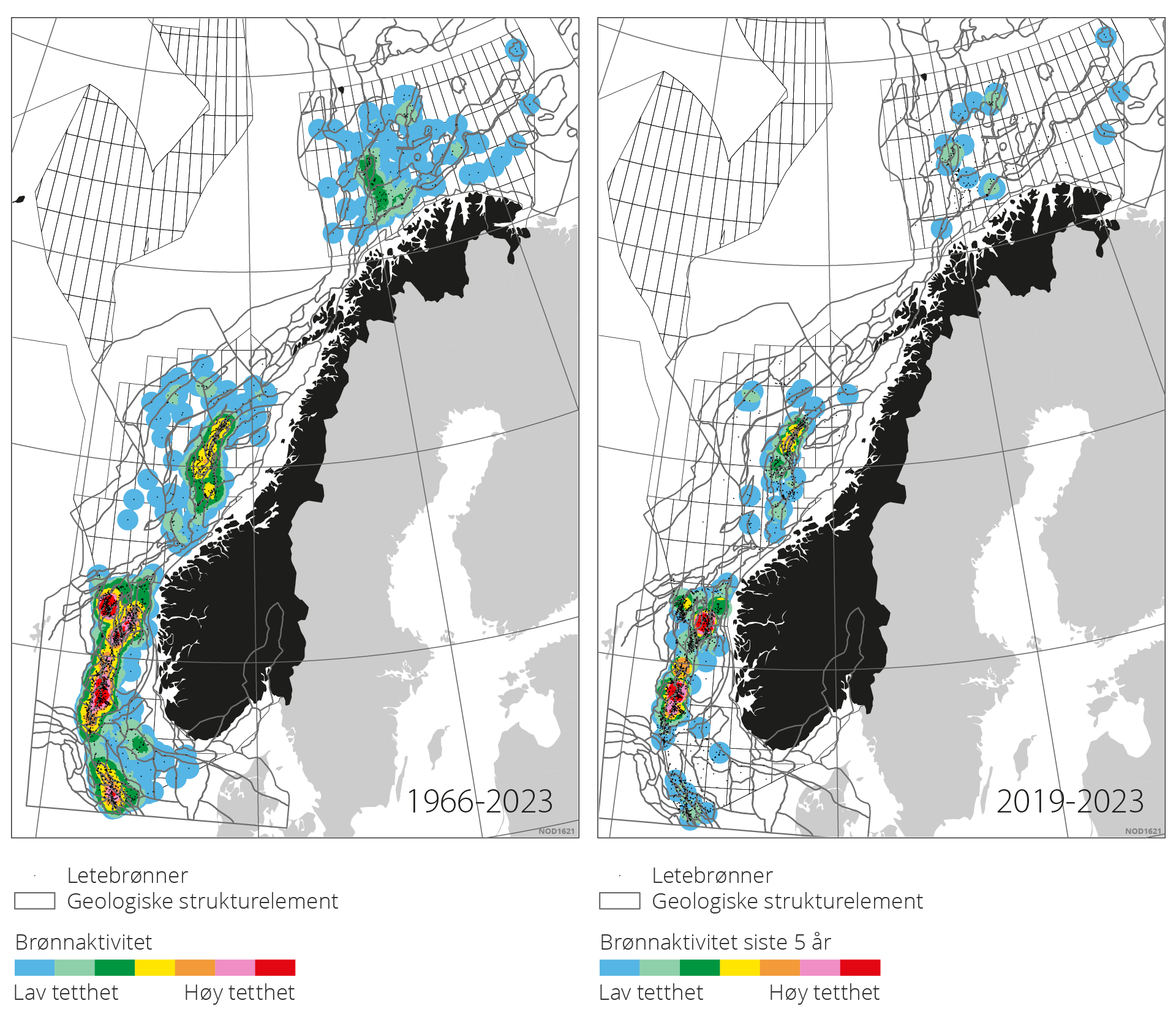

Undersøkelsesbrønnene mellom 2019 og 2023 ble stort sett boret i kjente områder. På kartet til venstre i figur 3.25 vises tettheten av undersøkelsesbrønner boret fra 1966 til og med 2023.

Konsentrasjon av brønner er høy i Sentralgrabenen i den sørlige delen av Nordsjøen, nordover i Vikinggrabenen, på Tampenkilen og Hordaplattformen i den midtre og nordlige delen av Nordsjøen. I Norskehavet ble det boret flest brønner på Halten- og Dønnaterrassene. I Barentshavet er tettheten størst i og omkring Hammerfestbassenget og nordover over Lopphøgda og i Johan Castberg-området.

Kartet til høyre i figur 5.25 viser tilsvarende at i Nordsjøen er aktiviteten i perioden 2019 til 2023, konsentrert i de samme områdene som i kartet til venstre. Unntaket er den sørlige delen av Nordsjøen. Det er få brønner utenfor disse områdene. I Norskehavet er brønnene konsentrert på Halten- og Dønnaterrassene. Det er få brønner utenfor dette området. I første del av denne femårsperioden ble det boret flere brønner i mindre kjente områder i Barentshavet, mens de fleste brønnene ble boret i Johan Castberg-området mot slutten av perioden.

Figur 5.25 Kartene viser brønntetthet. Områder med få brønner vises med blåfarger. Områder med høyt antall brønner per areal (høy brønntetthet) vises med rødt. Det er brukt 30 kilometer som buffer rundt brønnene.

Nordsjøen

Leteaktiviteten i den sørligste delen av Nordsjøen har vært relativt lav med 11 undersøkelsesbrønner fra 2019 til og med 2023. Resultatene fra de 11 brønnene var 3 små funn, hvorav 2 er klassifisert i ressursklasse 6 (utvinning lite sannsynlig). Leteaktiviteten var også lav i perioden 2014–2018 med 10 undersøkelsesbrønner, men resultatene var bedre i og med funnet 2/4-23 S (Julius) i 2015 som nå er en del av Fenris-feltet. Feltet er under utbygging.

I midtre del av Nordsjøen har aktiviteten fra 2019 til og med 2023 vært høy med 34 undersøkelsesbrønner, mot 25 i femårsperioden forut. 8 av brønnene er boret på Utsirahøyden. De øvrige er boret i Vikinggrabenen og terrassene opp mot Utsirahøyden. Det er gjort funn i 19 av de 34 brønnene. De største var 25/8-20 B i 2021 (nå inkludert i Balderfeltet) og 25/7-11 S (Norma) i 2023.

Aktiviteten har vært størst i den nordlige delen av Nordsjøen. Her ble det boret 45 undersøkelsesbrønner i perioden 2019–2023. Det er en nedgang fra 50 i forhold til forrige periode. Det var funn i 22 av brønnene. De tre største funnene var 35/10-10 S (Carmen) i 2023, 30/2-5 S (Atlantis) i 2020 og 31/2-22 S (Blasto) i 2021. Leteaktiviteten har vært særlig høy i området vest for Fram-feltet og mot vestflanken av Troll (Lomreterrassen) med i alt 15 av de 45 brønnene.

Norskehavet

Det ble boret 42 undersøkelsesbrønner i Norskehavet i perioden 2019 –2023. Det er 6 flere enn i perioden 2014–2018. 25 av brønnene er boret på Halten- og Dønnaterrassene. Det ble gjort funn i 19 av disse. Det gir en teknisk funnrate på 76 prosent.

Det ble videre boret 8 brønner på Frøyhøgda, Trøndelagsplattformen, Sørhøgda og Grønnøyhøgda. Det ble gjort 1 lite funn på Grønnøyhøgda, 6611/1-1 (Toutatis). Ellers var alle tørre. Det ble også boret 8 brønner i bassengene og synklinalene vest og nordvest for Halten- og Dønnaterrassene. Her ble det gjort 3 små gassfunn.

Barentshavet

I perioden 2019–2023 ble leteaktiviteten nesten halvert i forhold til den foregående femårsperioden. 18 undersøkelsesbrønner ble boret, men bare 1 i 2023. Det ble gjort 8 funn.

De siste brønnene, som selskapene hadde forpliktet seg til å bore i den sørøstlige delen av Barentshavet i 23. konsesjonsrunde, ble boret i denne perioden. Resultatet ble 2 tørre brønner på Signalhorndomen i 2019, 1 tørr brønn på Haapetdomen i 2020 og 1 lite gassfunn på Fedynskyhøda i 2021. Funnet ble gjort i en tidligere ikke påvist letemodell med reservoar i karbonater i Ørn-formasjonen av senkarbon til tidligperm alder.

I siste del av denne perioden ble det boret 5 brønner i områdene rundt Johan Castberg-, Snøhvit- og Goliatfeltene. Det var funn i alle brønnene. Det største funnet var 7122/9-1 (Lupa) gjort mot slutten av 2022. Det ble også gjort 3 funn i Johan Castberg-området som kan gi betydelige tilleggsressurser til feltet. 7220/7-4 (Isflak) og 7220/8-2 S (Snøfonn Nord) var de største av dem.

Betydning av leting for framtidig produksjon

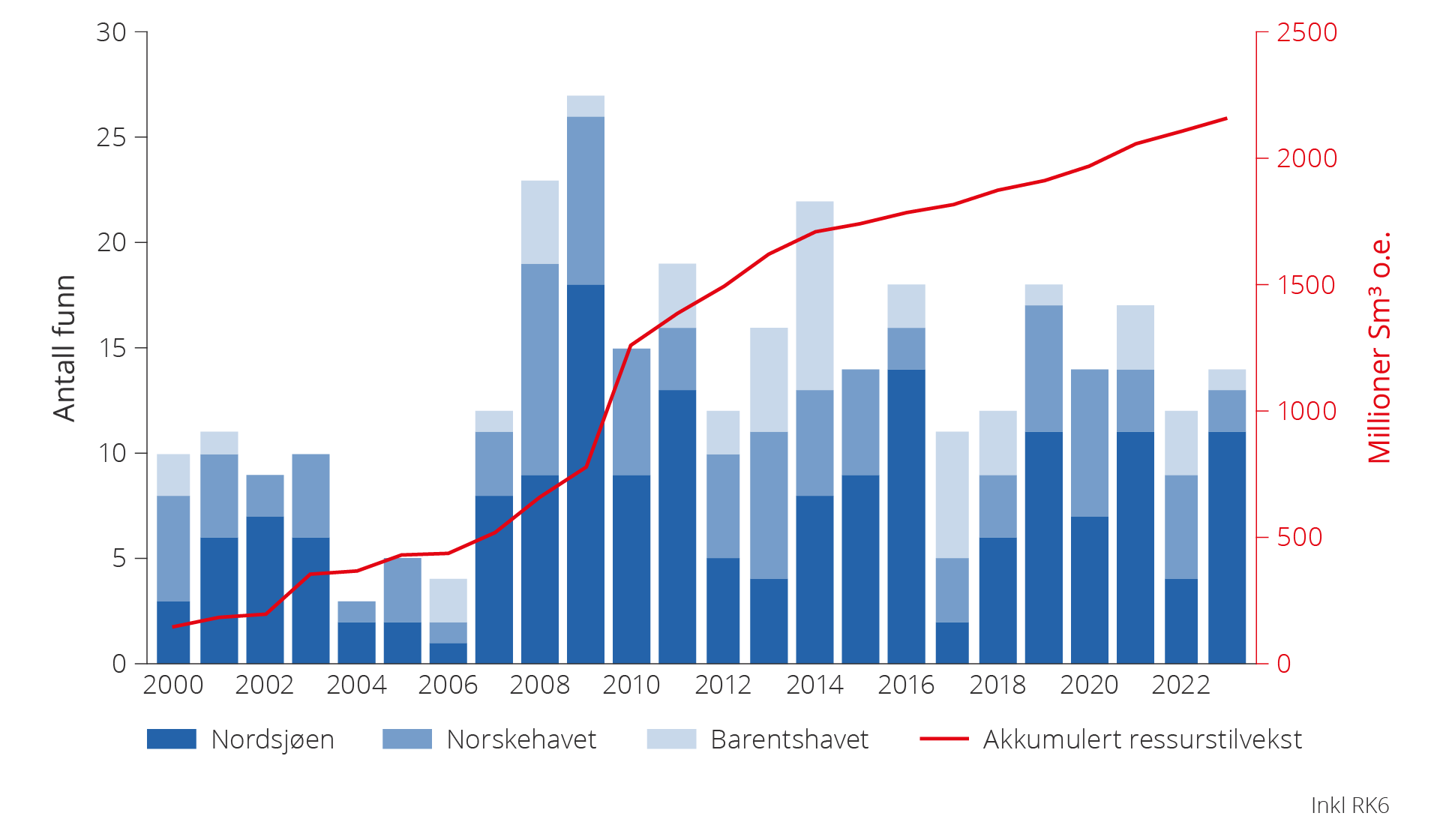

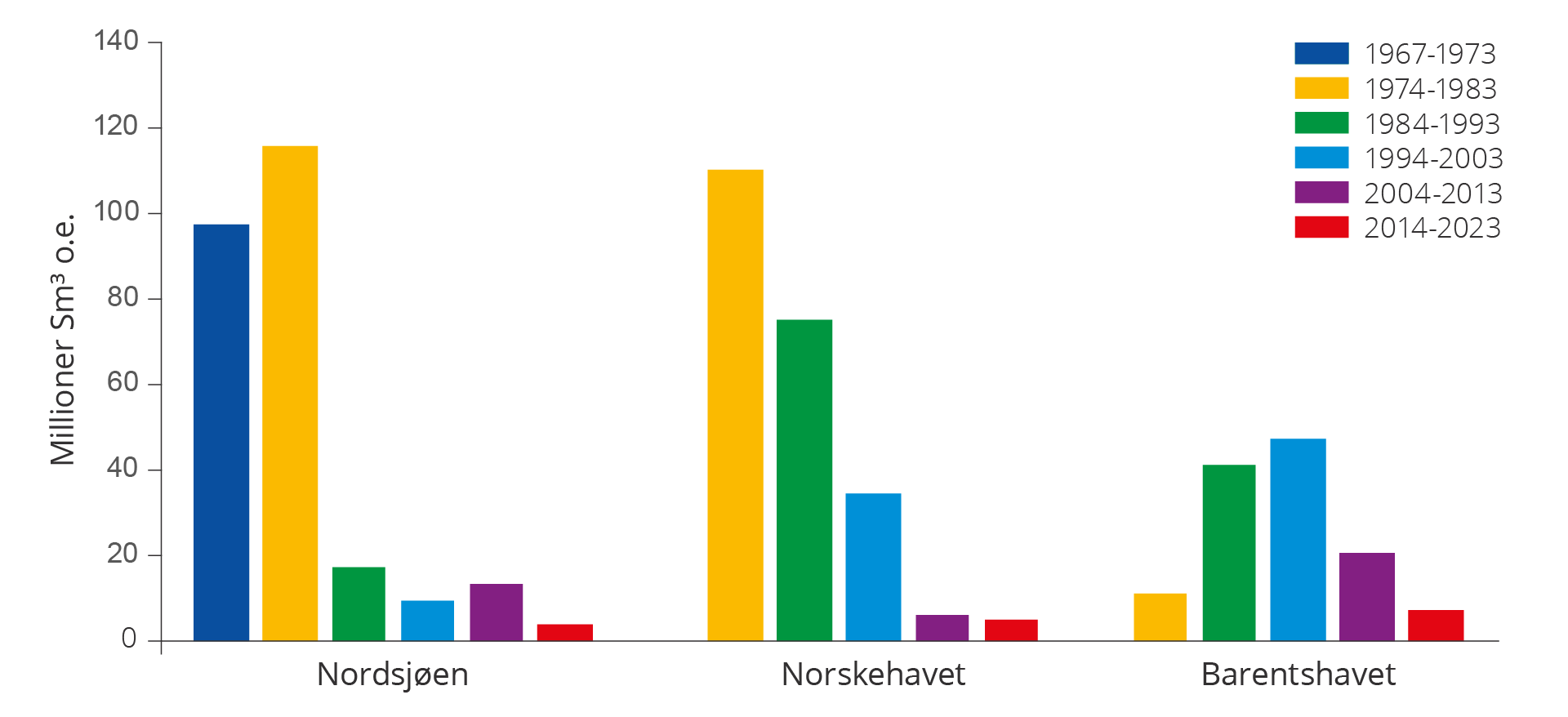

Total ressurstilvekst og antall funn fra letevirksomheten siden 2000 er vist i figur 5.26.

Figur 5.26 Antall funn per havområde og total ressurstilvekst, 2000–2023.

Selv om leteaktiviteten er relativt stabil og det gjøres funn, er ikke ressurstilveksten stor nok til å motvirke effekten av fallende produksjon fra de eksisterende feltene etter 2027. Figur 5.27 viser effekten på totalproduksjon av letevirksomheten de siste 20 årene (i mørk lilla). De nye funnene har bidratt til å bremse produksjonsnedgangen fra 2017 og ventes å bidra til å holde produksjonen relativt stabil fram til 2027–2028 før den faller raskt.

Figur 5.27 Effekt av letevirksomheten de siste 20 årene på historisk og framtidig totalproduksjon.

Funnene som blir gjort er gjennomgående små. For å bremse nedgangen i produksjonen, må det bores flere undersøkelsesbrønner per år enn det som i gjennomsnitt er boret siden 2016. I tillegg må det gjøres flere og større funn. Det er størst mulighet for å gjøre store funn i mindre utforskede områder i åpnede områder og i områder som ikke er åpnet for petroleumsvirksomhet.

Funnene er mindre

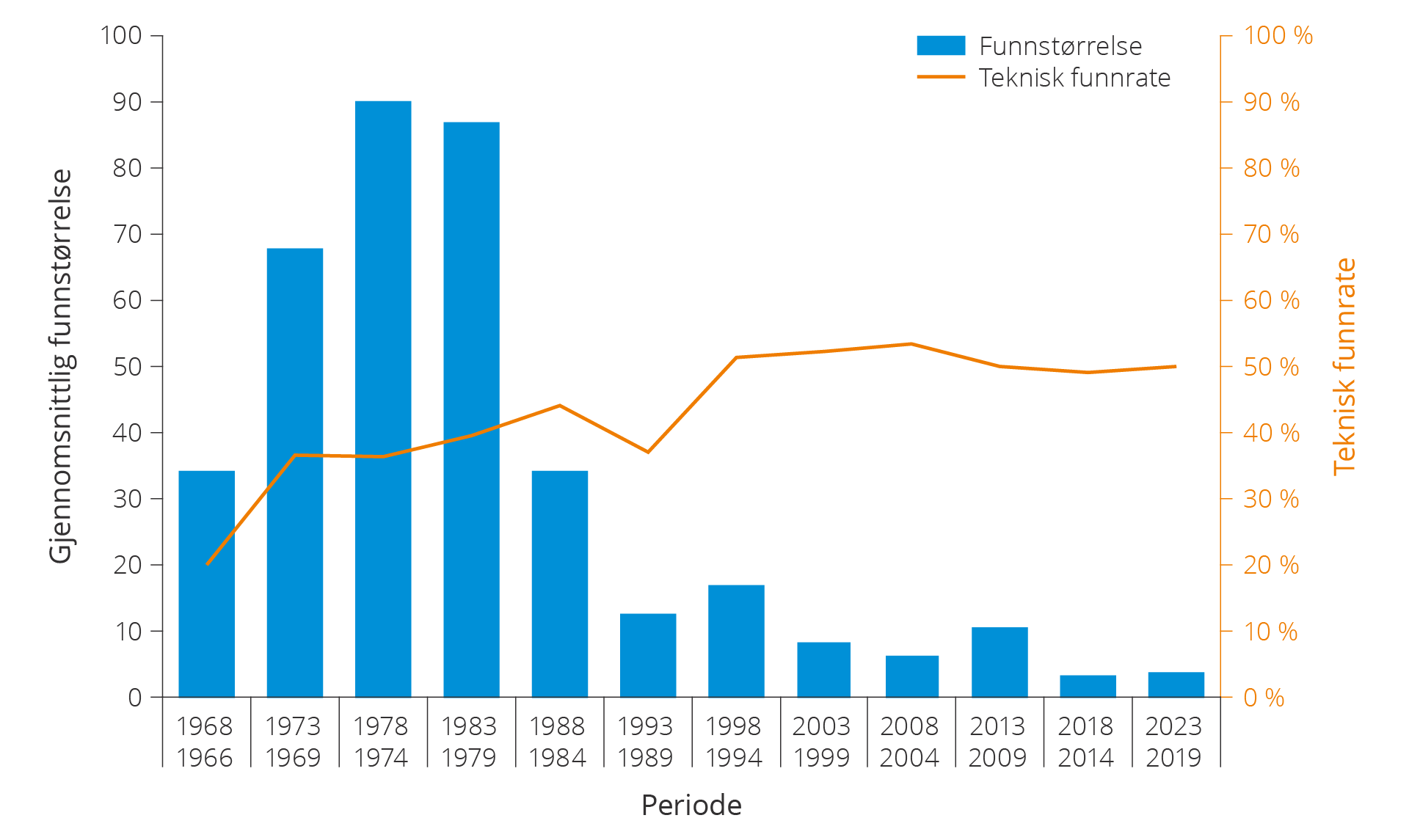

Internasjonal erfaring viser at de største funnene blir gjort tidlig i utforskningsfasen i en ny petroleumsprovins, og at funnstørrelsen avtar etter hvert som petroleumsprovinser modnes. Dette gjelder også på norsk sokkel, se figur 5.28.

Figur 5.28 Gjennomsnittlig funnstørrelse fordelt på områder og perioder (uten ressursklasse 6).

De største funnene, med unntak av Ormen Lange i 1997 og Johan Sverdrup i 2010, ble gjort på 1970- og 1980-tallet. Gjennomsnittlig funnstørrelse i årene 2014–2023 har vært om lag 5,2 millioner Sm3 o.e. på sokkelen totalt, 3,5 i Nordsjøen, 4,8 i Norskehavet og 7,2 i Barentshavet.

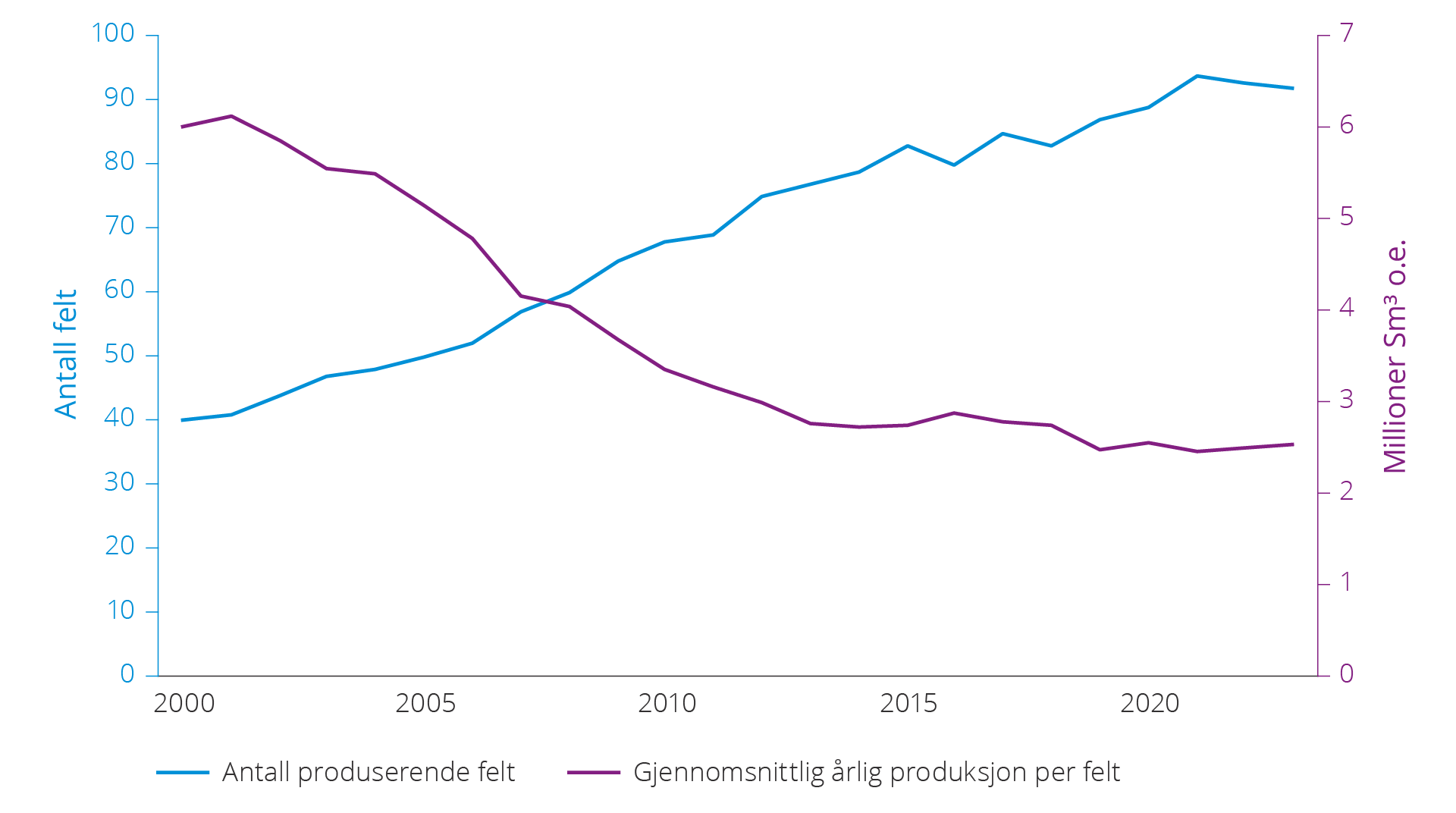

Nedgangen i gjennomsnittlig funnstørrelse reflekterer en naturlig utvikling i en moden petroleumsprovins hvor det ikke åpnes opp nye arealer. Med avtakende funnstørrelse må produksjonen fra de store feltene erstattes av flere mindre funn. Denne utviklingen, med antall produserende felt og produksjon per felt, er vist i figur 5.29.

Figur 5.29 Utvikling i antall produserende felt og produksjon per felt, 2000–2023.

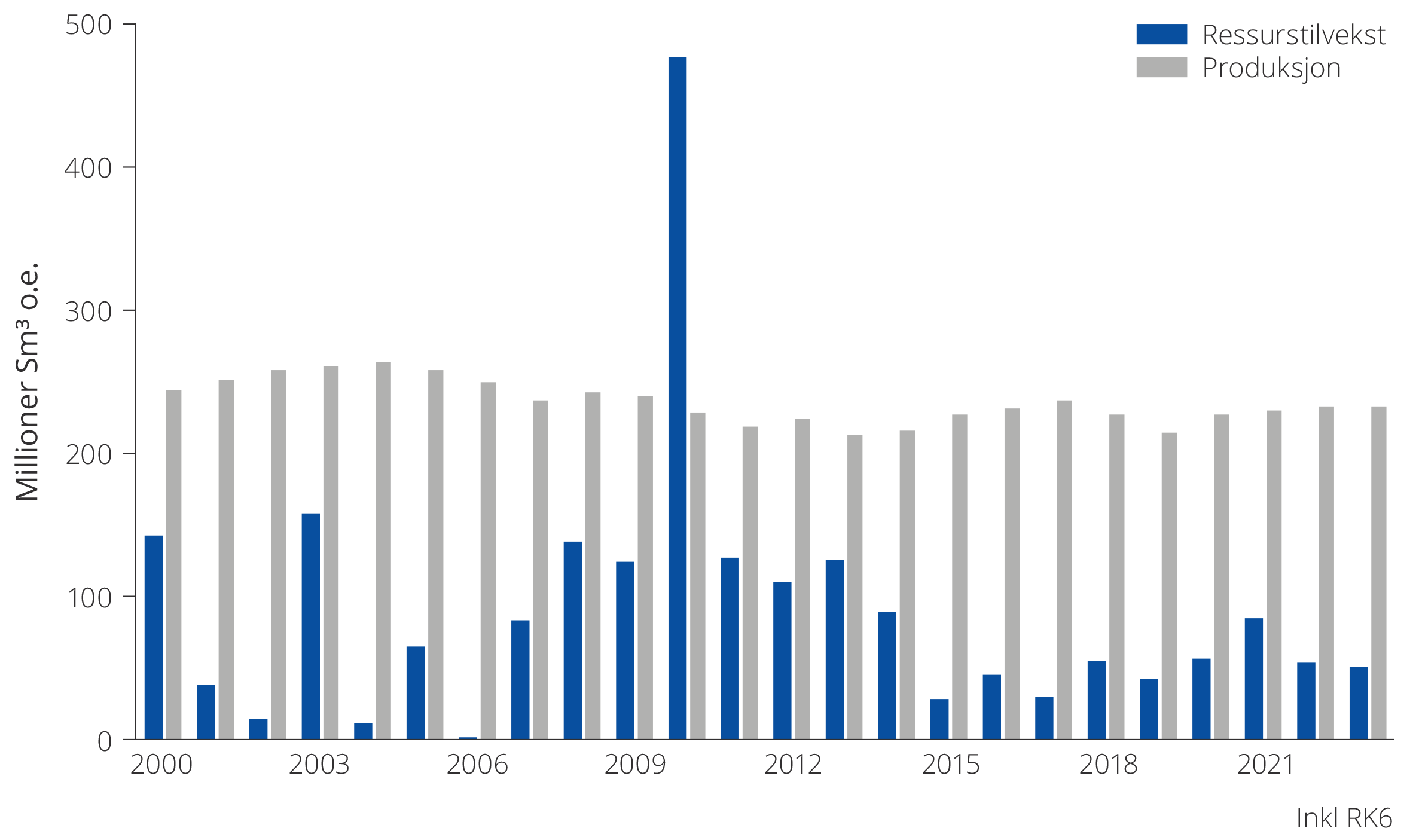

Siden 2000 har den årlige ressurstilveksten fra leting, med unntak av Johan Sverdrup i 2010, vært lavere enn den årlige produksjonen, se figur 5.30.

Figur 5.30 Årlig produksjon og ressurstilvekst fra leting, 2000–2023 (inkludert ressursklasse 6).

Funnraten opprettholdes mens funnene blir mindre

Etter hvert som en petroleumsprovins modnes og de «lette» og store forekomstene er funnet, vil det være færre store forekomster igjen å finne. Dermed vil den gjennomsnittlige funnstørrelsen avta dersom det ikke åpnes opp nye prospektive områder. Denne utviklingen er tydelig på norsk sokkel og vises som blå søyler i figur 5.30.

Samtidig øker kunnskapen og forståelsen av geologien i området på grunn av bedre tilgang til mer og bedre data. Det kan være data fra letebrønner, innsamlet seismikk og bedre geologiske modeller.

Stadig teknologiutvikling bidrar til bedre kartlegging som igjen bidrar til å opprettholde funnraten. På norsk sokkel holder funnraten seg høy til tross for at det blir mer krevende å finne nye forekomster og funnene blir mindre. Utviklingen i funnrate er vist i samme figur som utviklingen i gjennomsnittlig funnstørrelse i figuren under.

Utviklingen reflekterer at teknologiutvikling, bedre kartlegging, mer og bedre bruk av data og økt forståelse av geologien har bidratt til å dempe effekten av at ressursbeholdningen i åpnede områder gradvis tømmes ut(35).

Utvikling i funnrate og -størrelse, 1966–2023.

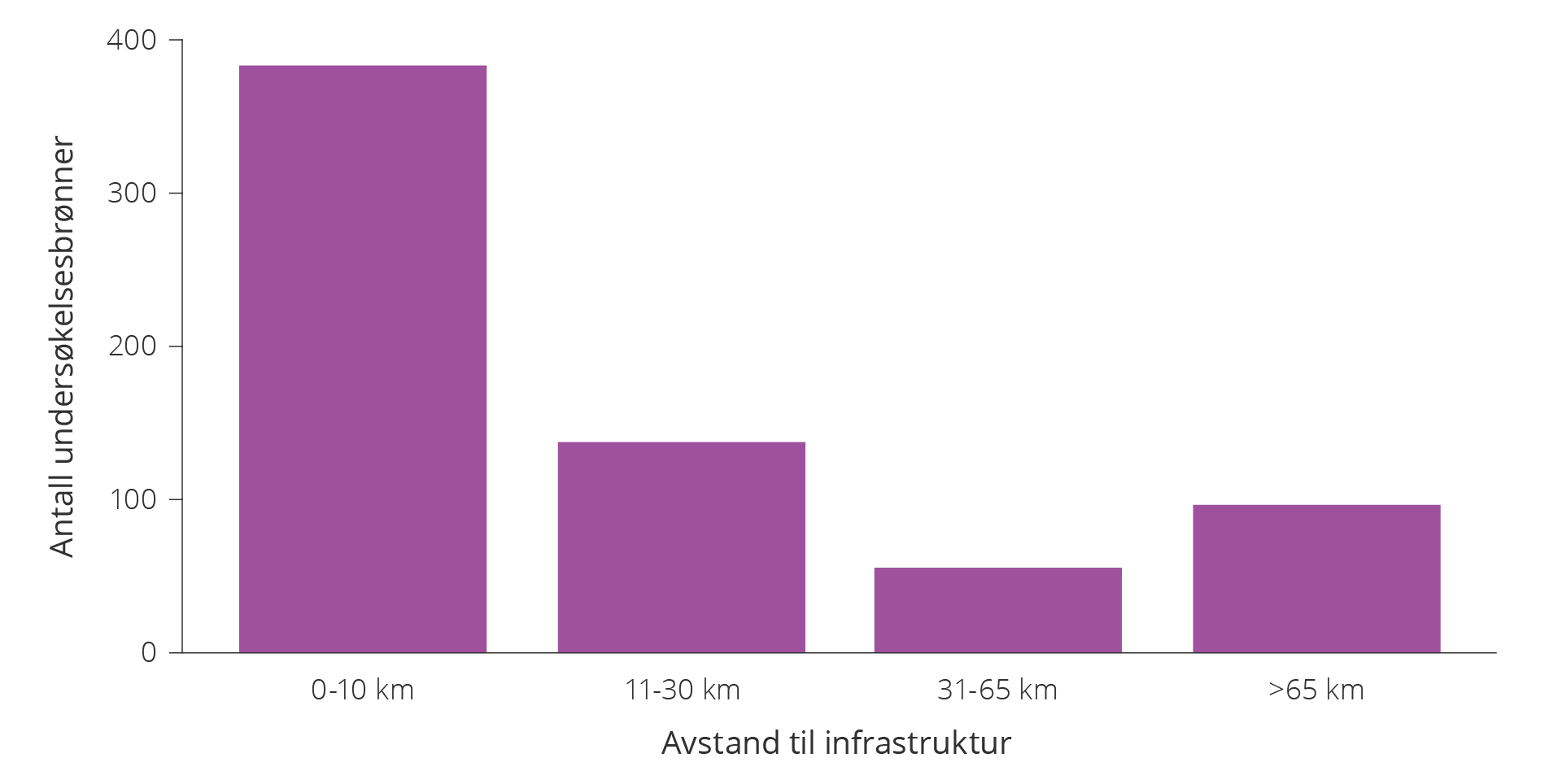

Leting nær infrastruktur

De fleste undersøkelsesbrønner på 2000-tallet er boret nær eksisterende infrastruktur, se figur 5.31.

Figur 5.31 Undersøkelsesbrønner og avstand til infrastruktur, 2000–2023.

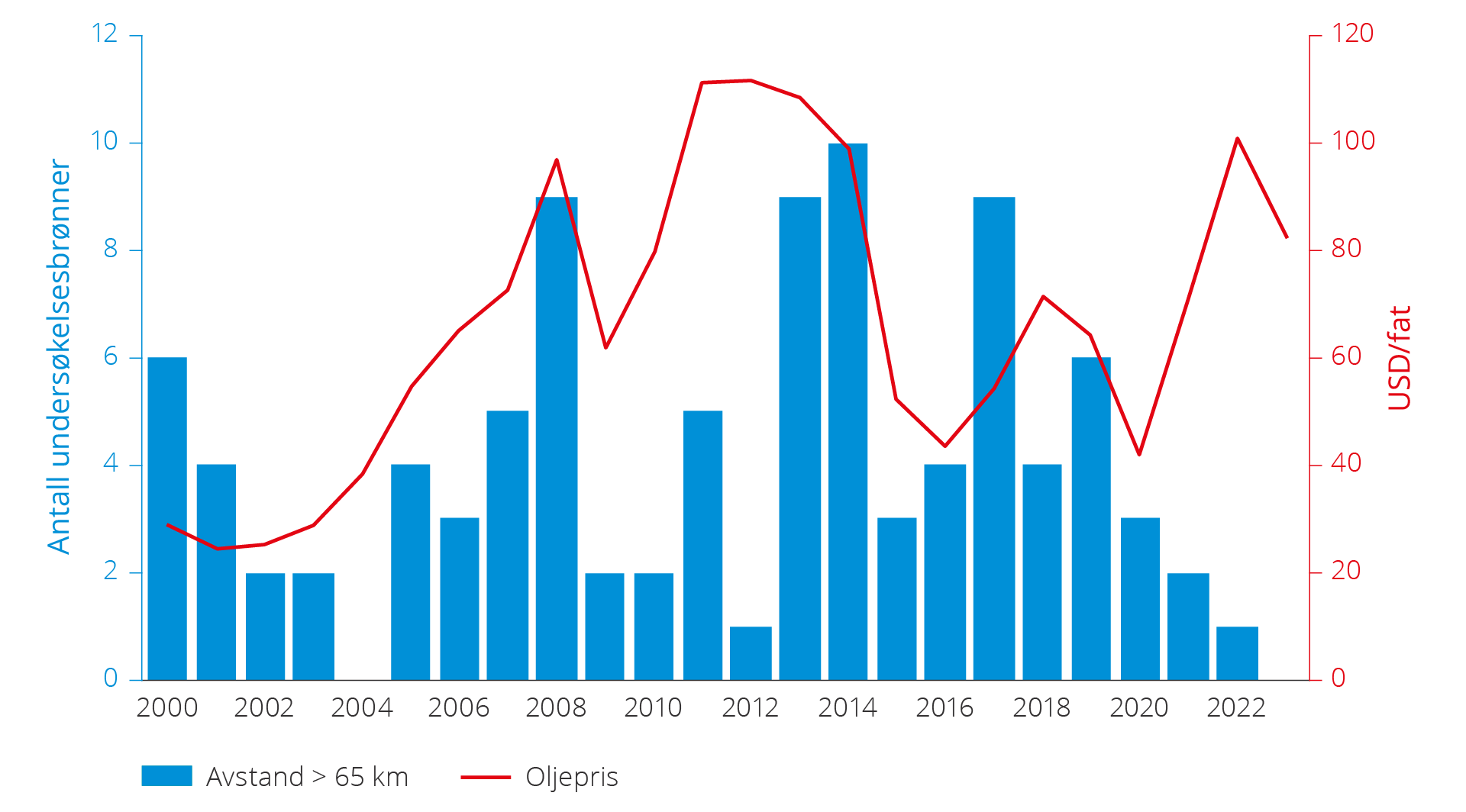

Antall undersøkelsesbrønner langt fra infrastruktur ser ut til å følge utviklingen i oljeprisen. Det kan imidlertid se ut til at denne trenden er brutt etter 2020. Det bores stadig færre slike brønner. I 2023 ble ingen brønner boret med en avstand større enn 65 kilometer fra infrastruktur, se figur 5.27.

Figur 5.32 Oljepris og andel undersøkelsesbrønner med avstand mer enn 65 kilometer til nærmeste infrastruktur, 2000–2023.

Leting på kjente letekonsepter

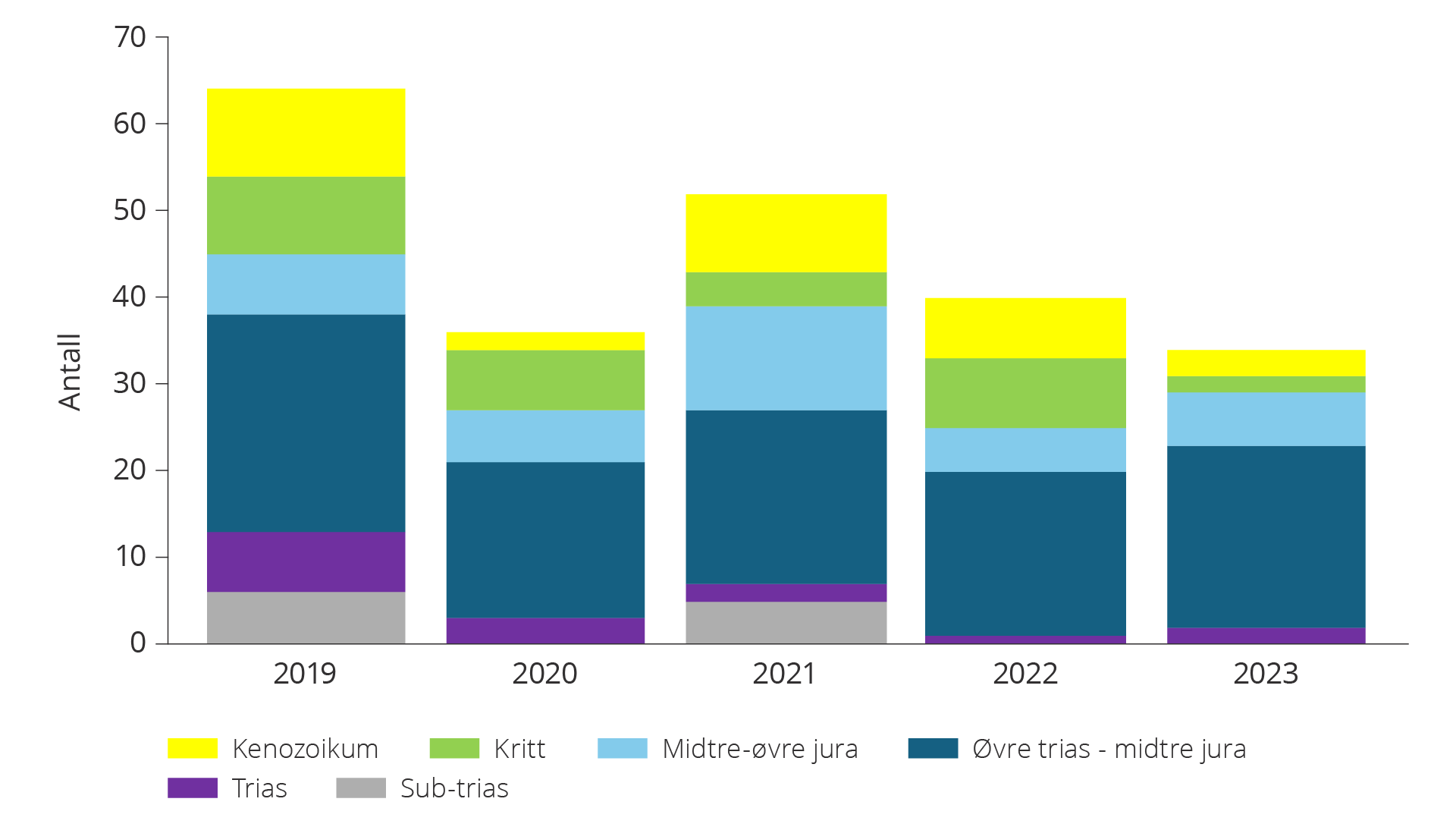

Leteaktiviteten har også dreid seg mer og mer mot letemål i veletablerte letemodeller. Markedssvikt kan være en av flere årsaker til denne utviklingen, se boks om markedssvikt innen leting. En sammenligning av alle letemål boret 2019–2023 viser at de fleste letemål ligger i klassiske letemodeller av trias og jura alder.

Selskapene borer mindre på letemodeller som er lite utforsket eller ikke bekreftet. Eksempler er vist figur 5.33. Utviklingen reflekterer både sokkelens modenhet og industriens hovedstrategi som nå er å lete nær eksisterende infrastruktur.

Figur 5.33 Letemål boret 2019–2023 fordelt på geologisk alder.

For å dempe det ventede produksjonsfallet på norsk sokkel, må det gjøres større funn. Det trengs derfor leting også i mindre modne områder og leting på nye letekonsepter. I Barentshavet har industrien tatt tak i dette. Det har vært økt interesse for utvinningstillatelser i området, og selskapene planlegger en betydelig økning i boreaktiviteten i 2024 og 2025.

Markedssvikt innenfor leting

Det er flere former for markedssvikt innenfor leting som kan føre til at det letes for lite. Leting kan sammenlignes med forskning ved at flere av de samme faktorene som fører til for lite forskning også fører til for lite leting(36). Dette er knyttet til at leting gir informasjon som i mange tilfeller kan være et kollektivt gode, og der verdien av det kollektive godet er høyere for samfunnet enn for det enkelte selskapet.

Leting kan også ha positive eksterne effekter ved at leting frambringer ny kunnskap som kommer andre til gode uten at selskapet får kompensasjon for dette. Dette kan gi grunnlag for strategisk atferd som kan føre til for lite leting.

Manglende sammenfall mellom selskapenes og samfunnets risikovurdering medfører at selskapene er mer utålmodige enn myndighetene og tilpasser sin letestrategi til mer kortsiktig inntjening. Dette kan føre til at selskapene tar mindre leterisiko.

Flere uavklarte muligheter i Barentshavet

I TFO 2023 ble det tildelt 8 utvinningstillatelser i modne deler av Barentshavet. De fleste av disse ligger i vestlige deler av Barentshavet, der de yngste letemodellene av paleocene og eocene alder er mest aktuelle.

Det er fortsatt store områder i Barentshavet sør som er lite utforsket. Leting har hovedsakelig vært konsentrert i kjente letemodeller i Hammerfestbassenget og rundt 7324/8-1 (Wisting) og Johan Castberg.

I sentrale deler av Barentshavet sør, på Mercuriushøyden og Bjarmelandplattformen er det karbonatavsetninger i Gipsdalengruppen. Denne letemodellen ble bekreftet med 7234/6-1 (Stangsnestindfunnet). Letemodellen har flere store strukturer i Barentshavet sør.

På Finnmarkplattformen er det kartlagte strukturer i Billefjordgruppen av devon til tidligkarbon alder. Denne letemodellen er bekreftet med et lite gassfunn i 2016, 7130/4-1 (Ørnen), med et reservoar i Soldoggformasjonen.

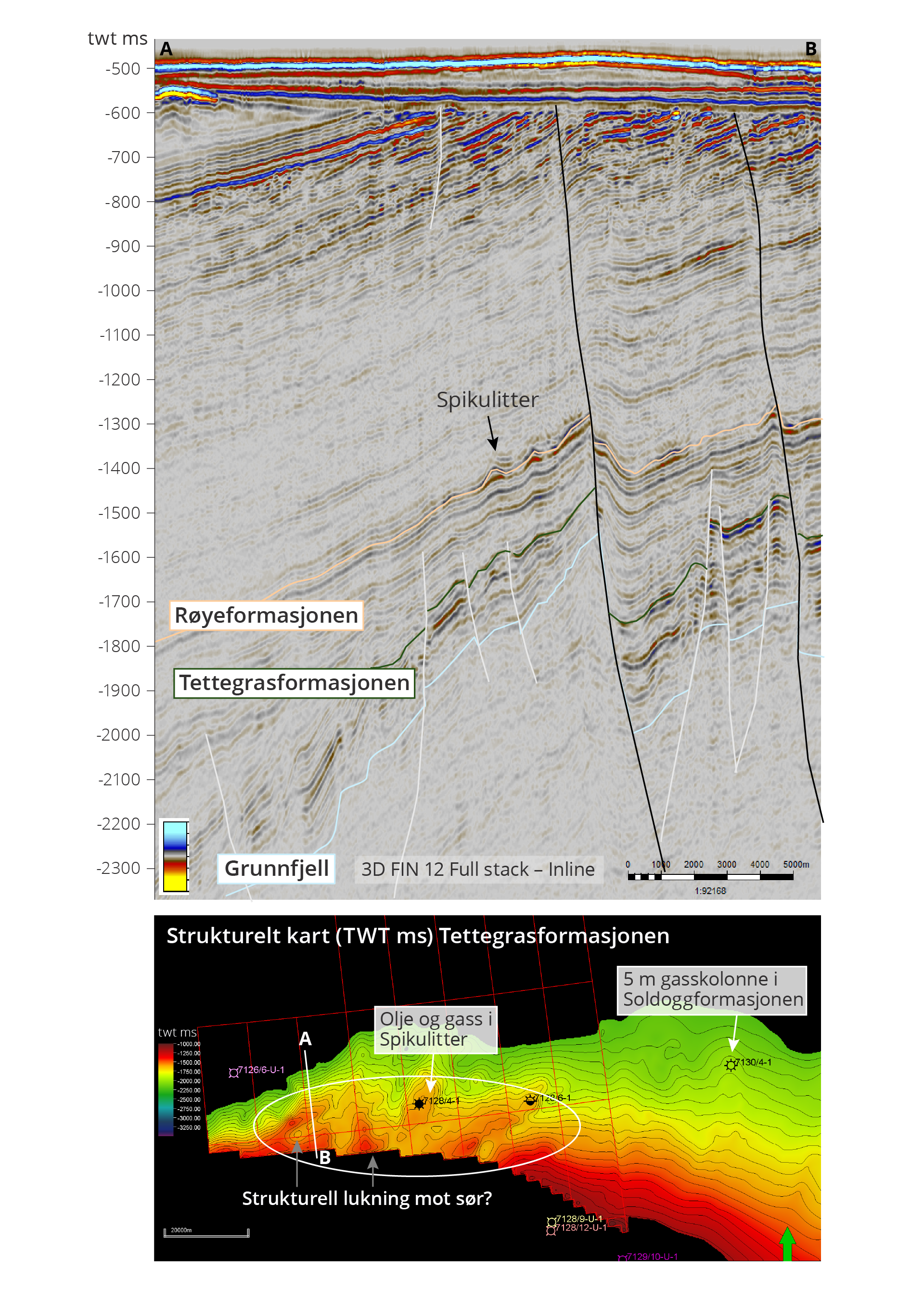

Det er også kartlagte strukturer i den overliggende Røyeformasjonen av perm alder. Røyeformasjonen kan bestå av både silisifiserte karbonater, sandsteiner og spikulitter, se figur 5.34. Letemodellen er bekreftet med funnet 7128/4-1 (Omd Vest) tilbake i 1994, som ble gjort i et slikt spikulittreservoar.

Det finnes store mengder tilgjengelig 2D- og 3D-seismikk i Barentshavet, og det blir fortløpende frigitt seismikk(37). Bedre avbildning bidrar til økt kunnskap om de ulike prospektive nivåene.

Figur 5.34 Det seismiske tverrsnittet til venstre viser Røyeformasjonen som kan inneholde spikulitter. Tverrsnittet er vist på kartet til høyre (hvit linje). Kartet viser utbredelsen av den kartlagte Topp-Tettegrasformasjonen-reflektoren.

Større hydrokarbonpotensial enn tidligere antatt i Barentshavet vest

Sokkeldirektoratet har i flere år deltatt i tokt som tar for seg kartlegging og prøvetaking av naturlige lekkasjer av olje og gass på sokkelen.

Basert på analyser og tolkninger av oljeprøver fra denne type lekkasjer ble det i 2023 påvist en ny fungerende kildebergart av tidlig miocen alder.

Direktoratet samarbeider med flere universiteter og har pågående forskningsprosjekter for bedre å forstå dannelsen av denne nye kildebergarten. Målet er å undersøke om kildebergarten er til stede under Bjørnøyvifta og i den vestlige delen av Barentshavet, samt hvor langt den strekker seg sørover mot Vøringplatået i Norskehavet.

Hvis den er til stede under Bjørnøyvifta og helt vest i Barentshavet, kan den ha betydning for prospektiviteten i dette området.

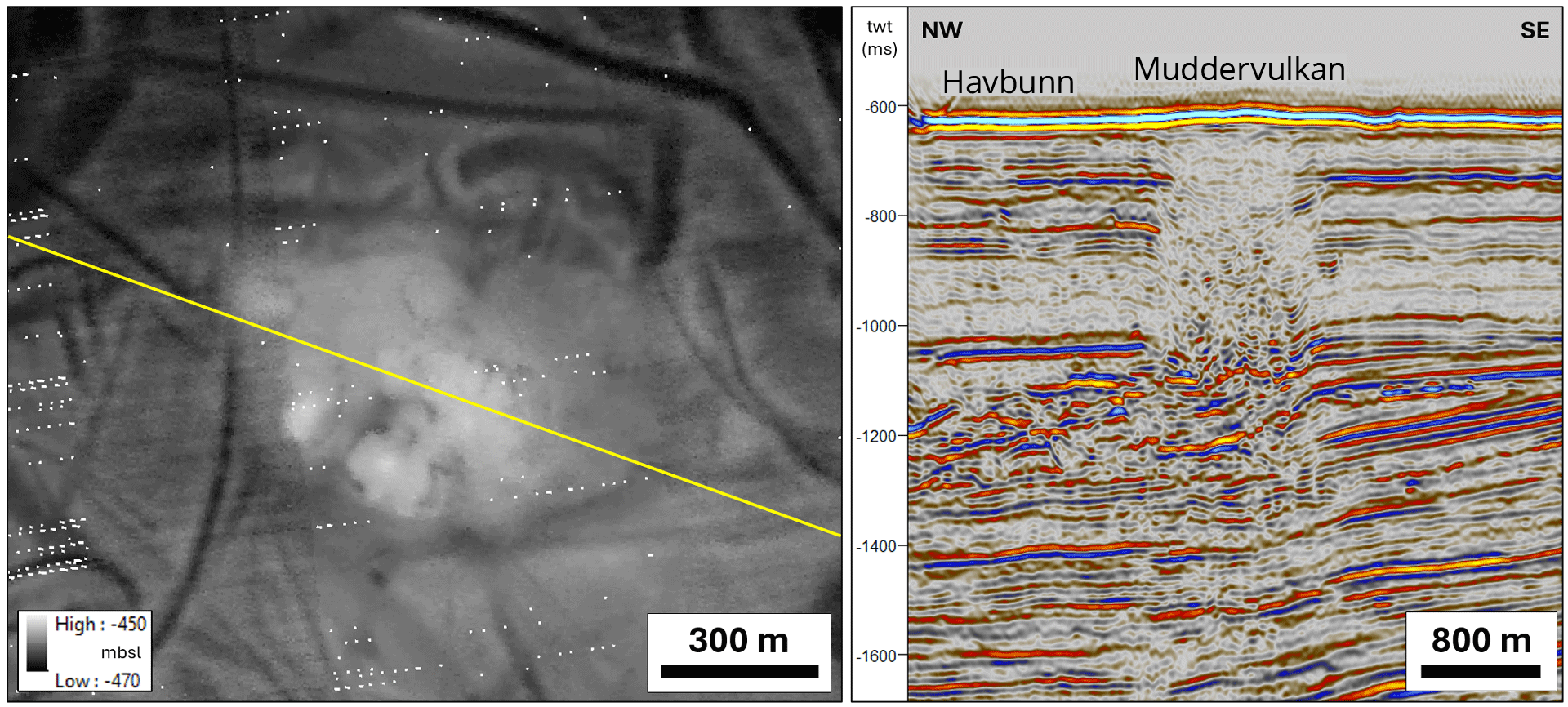

I mai 2023 deltok Sokkeldirektoratet på et vitenskapelig forskningstokt i Barentshavet sammen med Universitetet i Tromsø (UiT). Toktet dreide seg spesielt om å dokumentere naturlige gassutsivinger og ta prøver for geokjemiske analyser, for å sette det i sammenheng med andre prøver tatt i områder med den nye unge kildebergarten. I løpet av toktet ble det oppdaget en muddervulkan i Sørvestsnagsbassenget. Dette er den andre som noen gang er oppdaget i norske områder. Muddervulkanen ble døpt Borealis.

Våren 2024 ble det i et område vest i Barentshavet, som ble del av TFO-ordningen i 2023, oppdaget ti nye muddervulkaner. Flere hauger på havbunnen som hadde interessant seismisk avbildning var på forhånd plukket ut for utforskning. Vulkanene ble bekreftet ved bruk av multistråleekkolodd og undersøkelser med ROV (fjernstyrt undervannsfarkost).

Muddervulkanene ble oppdaget av EXTREME24-ekspedisjonen med forskningsskipet FF Kronprins Haakon. Hovedformålet med forskningsekspedisjonen i regi av UiT, var å gjøre videre studier av muddervulkanen Borealis.

Det ble tatt både gass- og sedimentprøver fra de fleste muddervulkanene. Disse prøvene skal til biostratigrafiske og geokjemiske analyser. Hensikten er å få bekreftet både alder av mudderet og undersøke hvilken kilde som genererer gassen og eventuelt andre hydrokarboner.

Indikasjoner på en ny kildebergart og oppdagelse av flere muddervulkaner kan tyde på et større hydrokarbonpotensial enn tidligere antatt i Barentshavet vest.

Figur 5.35 Kartet til venstre viser havbunnen kartlagt med ekkolodd (uprosessert data, ti meter oppløsning). I sentrum av kartet ligger en av de nyoppdagede muddervulkanene (lysegråe sjatteringer i sentrum). Den gule linjen indikerer posisjonen til tverrsnittet vist til høyre. Muddervulkanen er en haug på havbunnen på rundt 600-700 meter i diameter, opptil sju meter høy over omkringliggende havbunn. I tverrsnittet gjennom muddervulkanen er det tydelige seismiske indikasjoner på mudder og gass som kommer opp i et bredt område under muddervulkanen, her indikert med kaotisk uttrykk i sentrum av bildet. Kilden for mudderet ser ut til å være grunt, rundt 400 meter under havbunnen.

Last ned