Mulighetsbilder

Tre mulighetsbilder for norsk sokkel mot 2050

Sokkeldirektoratet har utarbeidet tre mulighetsbilder for den totale produksjonen av olje og gass fram til 2050. Høy leteaktivitet, mange funn, teknologiutvikling og investeringsvillige aktører øker produksjon og inntekter til staten. Lav leteaktivitet og manglende investeringsvilje fører derimot til rask nedbygging av petroleumsvirksomheten.

I dette kapittelet:

- Virksomheten betyr mye for norsk verdiskaping

- Gjenværende ressurser legger grunnlag for høy verdiskaping

- Leting og teknologiutvikling øker reservegrunnlaget

- Tre mulighetsbilder fram mot 2050

- Mulighetsbilde basis

- Mulighetsbilde lav

- Mulighetsbilde høy

- Konsekvenser for framtidig produksjon og verdiskaping

Petroleumssektoren er Norges største næring målt i verdiskaping, statlige inntekter, investeringer og eksportverdi. Den gir store ringvirkninger på fastlandet. Næringen er derfor svært viktig for norsk økonomi. Det har den vært siden oppstarten for over 50 år siden.

Virksomheten betyr mye for norsk verdiskaping

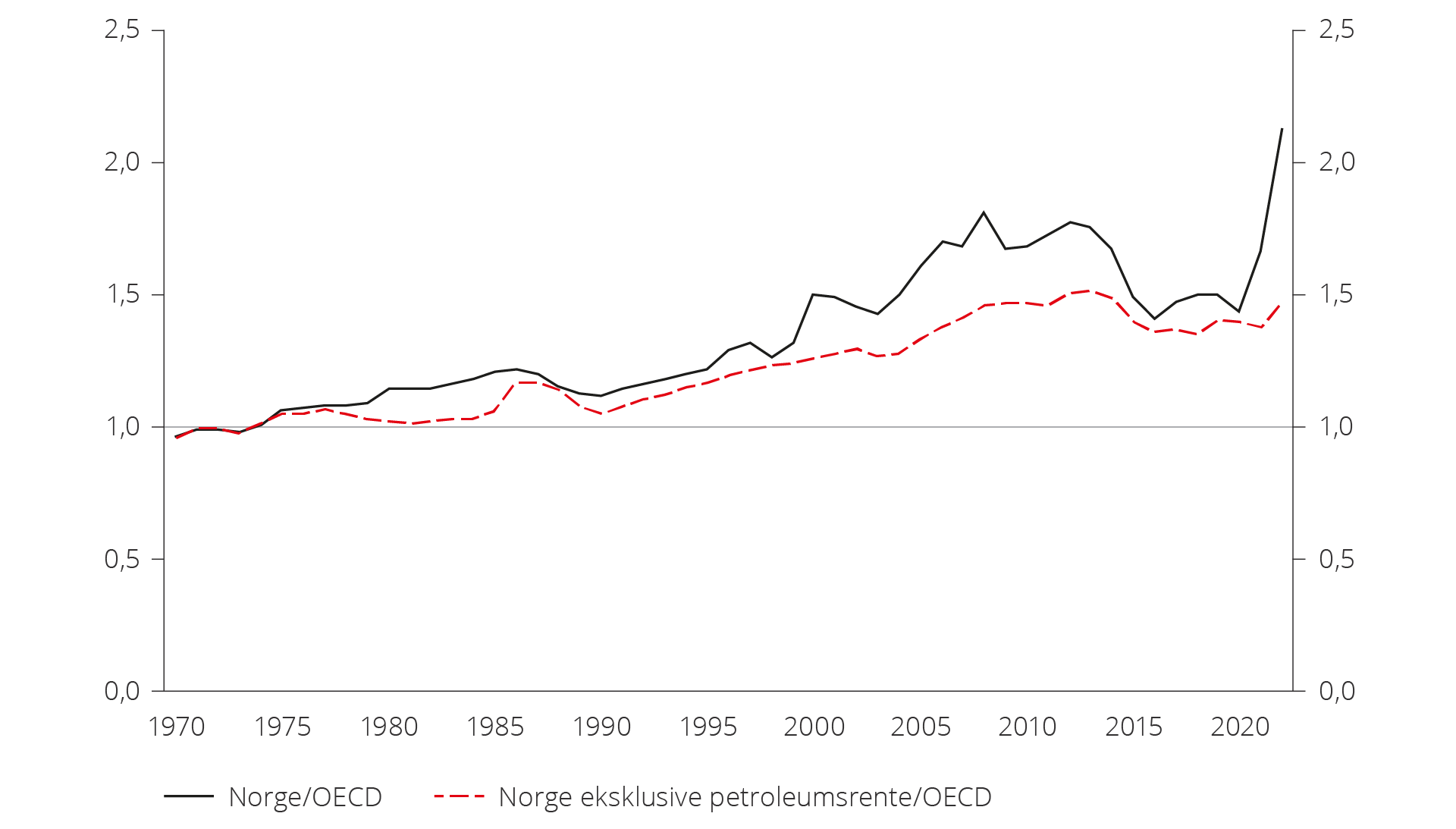

Da Ekofisk ble funnet i 1969, var Norges BNP per innbygger (korrigert for forskjeller i prisnivå og målt i felles valuta), litt lavere enn OECD-gjennomsnittet. Siden da har verdiskapingen i norsk økonomi økt raskere enn i de fleste andre OECD-land, se figur 4.1.

Figur 4.1 BNP per innbygger i Norge fra 1970 til 2022 relativt til snittet av OECD-land i samme periode. Kilde: NOU 2023:30.

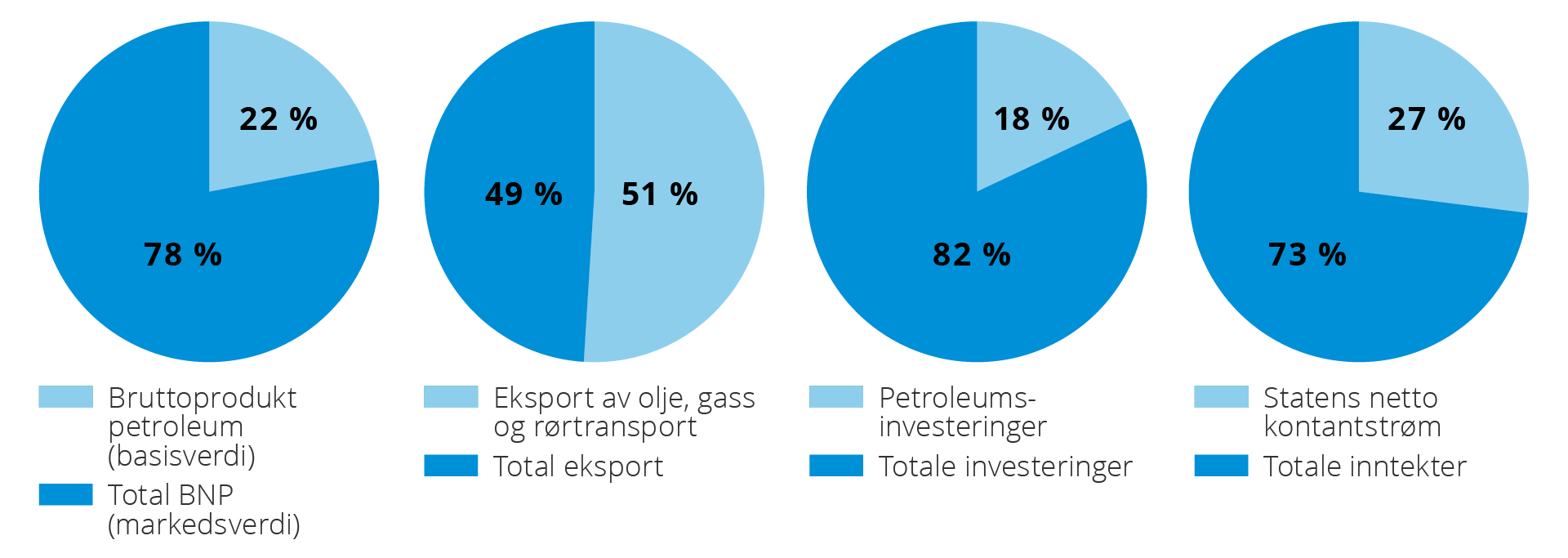

De siste fem årene står utvinning av råolje og naturgass inkludert rørtransport for 22 prosent av BNP, se figur 4.2.

Figur 4.2 Petroleumsvirksomhetens andel av norsk økonomi i perioden 2019–2023. Kilde: Statistisk Sentralbyrå og Finansdepartementet.

I samme periode er verdien av eksporten av olje, gass og rørtransport 51 prosent av samlet eksport. Videre står petroleumsvirksomheten for 18 prosent av investeringene i realkapital og 27 prosent av statens inntekter.

Gjenværende ressurser legger grunnlag for høy verdiskaping

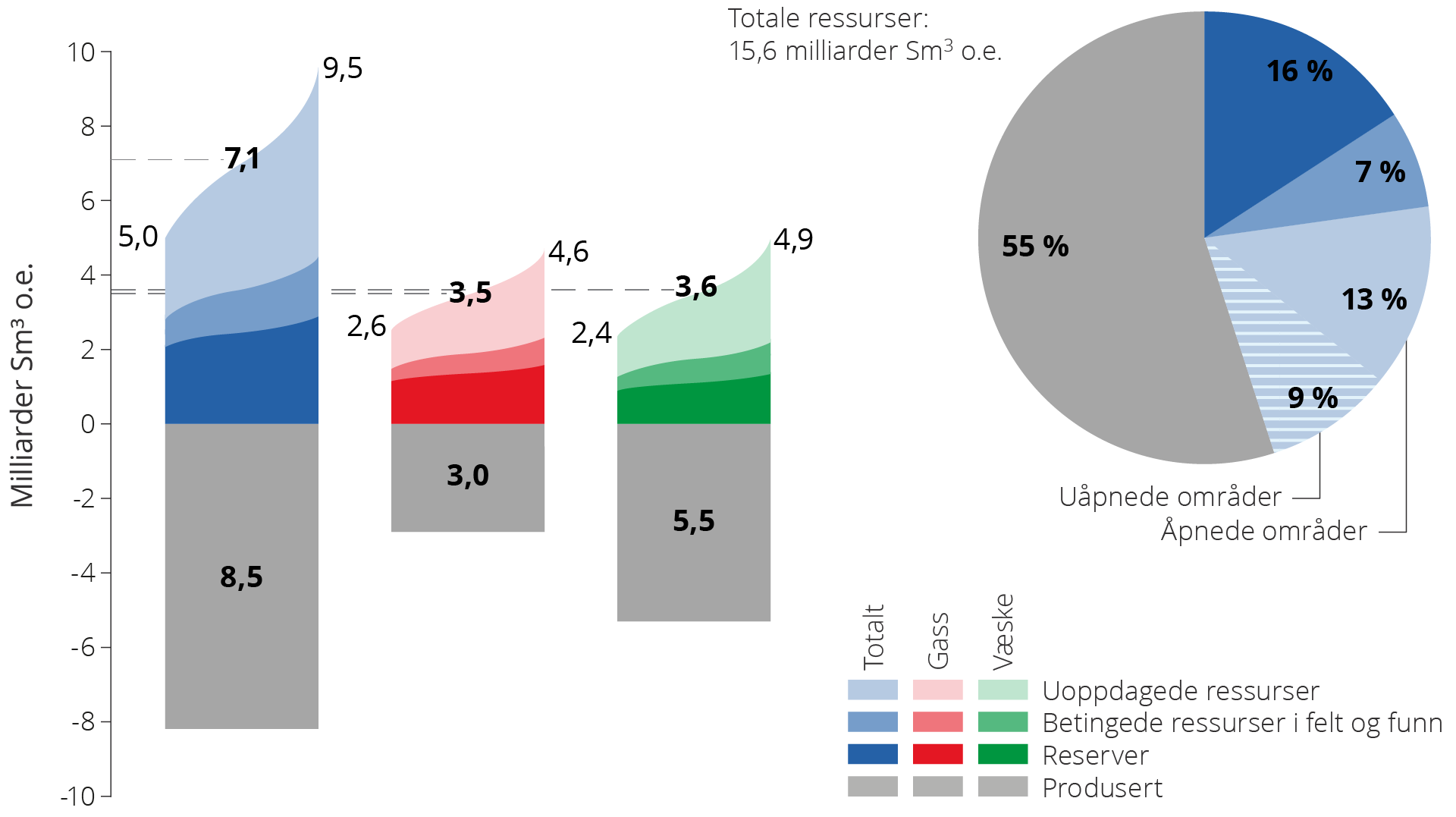

Gjenværende petroleumsressurser kan legge grunnlag for betydelig produksjon og verdiskaping i flere tiår framover. Fordelingen av de gjenværende volumene i ressursklasser sammen med volumet som er solgt og levert per 31.12.2023 vises i figur 4.3.

Figur 4.3 Petroleumsressurser og usikkerhet i estimatene per 31.12.2023.

I Ressursregnskapet 2023(11) er de totale forventede ressursvolumene (inkludert det som er solgt og levert) på norsk sokkel estimert til 15,6 milliarder standard kubikkmeter oljeekvivalenter (Sm3 o.e.). Ressursene fordeler seg på 9,1 milliarder Sm3 væske (Olje, kondensat og NGL) og 6,5 milliarder Sm3 gass.

Ressursusikkerheten er vist med et lavt og et høyt estimat i figuren. Fordelingen vises for henholdsvis væske og gass. Usikkerheten i volumestimatene er størst for de uoppdagede ressursene og avtar med økende tilgang på geologisk informasjon. Usikkerheten er følgelig størst i områder som ikke er åpnet for petroleumsvirksomhet, i denne rapporten kalt uåpnede områder.

Usikkerhet i ressursanslag

Usikkerheten uttrykker spennet for mulige ressursutfall eller resultater. Det kan beskrives på mange måter, men oftest ved hjelp av et lavt og et høyt estimat.

Sokkeldirektoratet estimerer for eksempel at det er mellom om lag 1,9 og 5,7 milliarder Sm³ o.e. igjen å finne på norsk sokkel. Usikkerheten er beregnet med Monte Carlo-simulering (en statistisk metode). Det høye og det lave estimatet blir beskrevet med statistiske begrep.

For uoppdagede ressurser bruker Sokkeldirektoratet P95 for det lave estimatet. Basert på analysens forutsetning, er det 95 prosent sannsynlighet for at resultatet er lik eller større enn P95-verdien. For det høye estimatet brukes P05, det vil si at det er fem prosent sannsynlighet for at resultatet vil være lik eller større enn P05-verdien.

Forventningsverdien er gjennomsnittsverdien. Den defineres gjerne som det aritmetiske gjennomsnittet av alle utfallene i den statistiske fordelingen. Den er mye brukt og har den egenskapen at forventningsverdien for ulike fordelinger er lik summen av forventningen til hver fordeling. Forventningsverdien er normalt noe høyere enn P50-verdien.

Leting og teknologiutvikling øker reservegrunnlaget

Utvikling i letevirksomhet, letesuksess og hvor rask teknologiutvikling og -implementering skjer i sektoren er avgjørende for produksjons- og verdiutviklingen på sokkelen. Høy leteaktivitet og rask teknologiutvikling kan gi en helt annen produksjonsutvikling enn lav leteaktivitet og sein teknologiutvikling.

Disse forholdene er igjen drevet av bakenforliggende globale og regionale faktorer. Geopolitisk utvikling, klimapolitikk og utvikling av fornybar energi har konsekvenser for energimarkedene og framtidige priser på olje og gass. Dette påvirker lønnsomheten og aktiviteten på norsk sokkel.

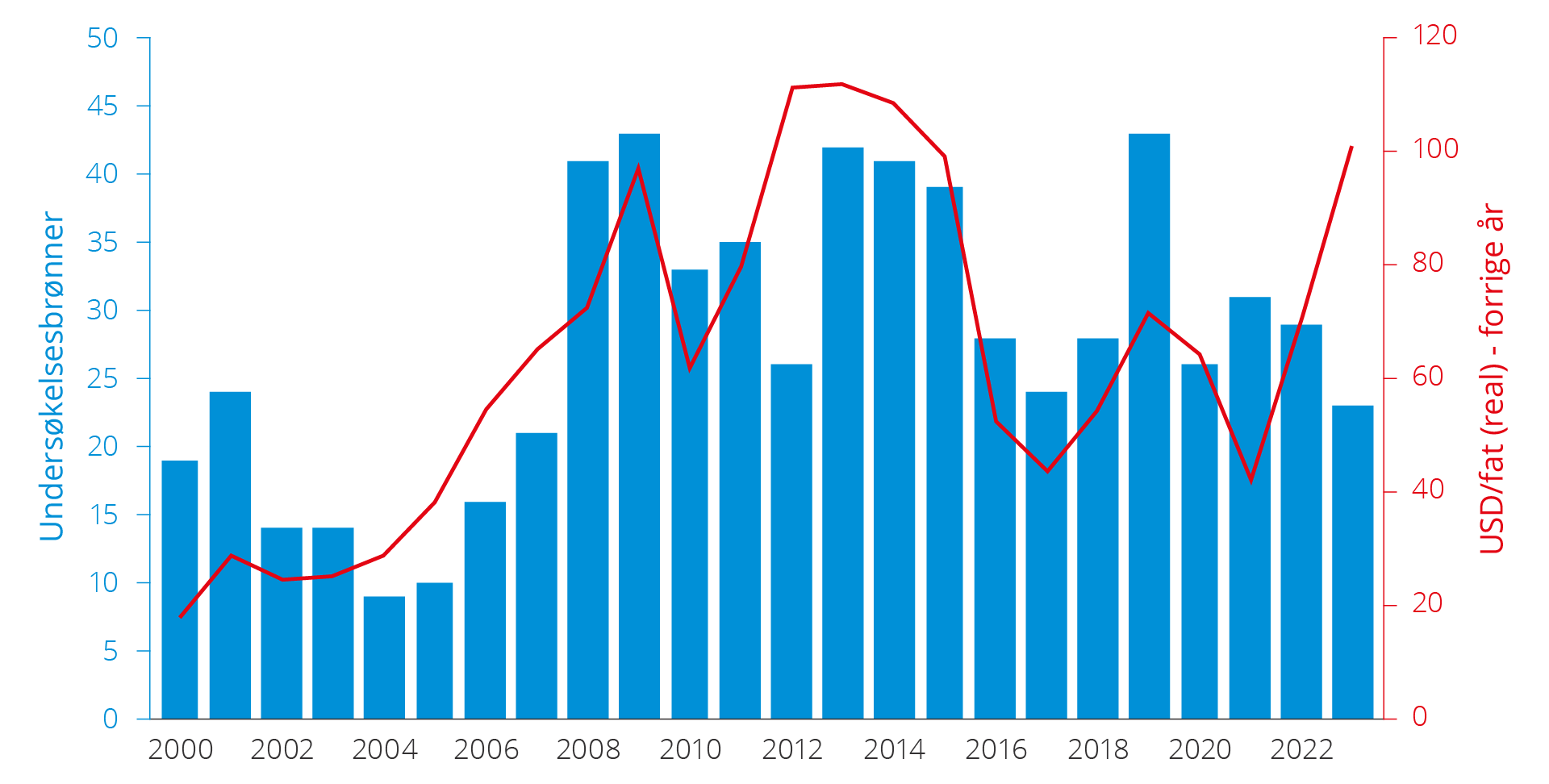

Historisk har det på norsk sokkel, som ellers i verden, vært en positiv sammenheng mellom utvikling i oljepris og antall undersøkelsesbrønner året etter, se figur 4.4.

Figur 4.4 Antall påbegynte undersøkelsesbrønner og oljepris med ett års etterslep (2000–2023).

Høyere oljepris øker verdien av nye oljeprosjekt og selskapenes inntekter som igjen påvirker letebudsjettene. I perioder med høye inntekter har oljeselskapene historisk satset på å øke olje- og gassressursene ved å lete mer og ta større leterisiko. I perioder med lavere oljepris og inntekter kuttes letebudsjettene. Bare prosjekter med høyeste forventet lønnsomhet og lavest risiko blir prioritert.

I tillegg til antall undersøkelsesbrønner påvirker teknologiutviklingen reservetilveksten fra nye funn. Forbedret avbildningsteknologi av undergrunnen har vært avgjørende for høy letesuksess.

Ettersom ressursene blir stadig mer krevende å finne, blir utvikling og implementering av ny teknologi enda viktigere for letesuksessen framover. Samtidig er det nødvendig med kontinuerlig vurdering av det faglige grunnlaget og kunnskapen om ressursene på norsk sokkel.

Teknologiutvikling innenfor utbyggingsteknologi og boring bidrar til at flere mindre og marginale funn blir lønnsomme å bygge ut. Videre kan betydelige tilleggsvolumer utvinnes gjennom implementering av avanserte utvinningsmetoder. Et eksempel er utvinning fra tette reservoarer (kapittel 5 og kapittel 6).

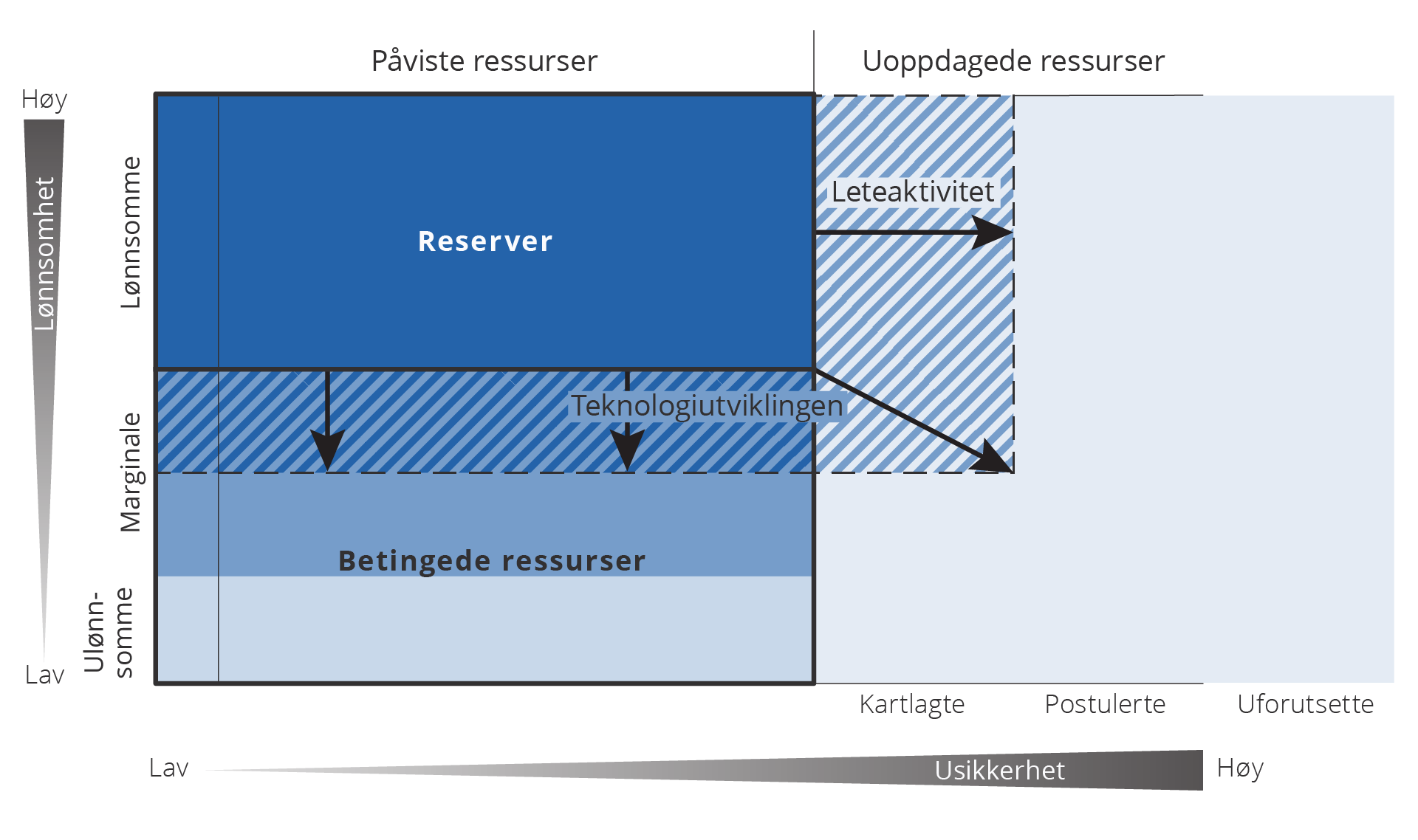

Figur 4.5 Figuren er en modifisert versjon av tilnærmingen tatt av den amerikanske geologen Vincent McKelvey. Det såkalte McKelvey-diagrammet(12) deler tilstedeværende olje i lønnsomme og ulønnsomme ressurser og i oppdagede og uoppdagede ressurser. Når ny teknologi og mer informasjon definerer nye letemodeller og det gjøres funn, utvides reserveboksen mot høyre. Når teknologiutviklingen bidrar til at marginale og ulønnsomme funn blir lønnsomme å utvikle og utvinne, utvides reserveboksen nedover. For å reflektere muligheten for at det ennå kan gjøres uforutsette funn på norsk sokkel, er det også lagt til en kategori for uforutsette uoppdagede ressurser(13).

I figur 4.5 er det skissert hvordan ny teknologi og kunnskap samt evnen til raskt å ta i bruk ny teknologi, kan bidra til å øke lønnsomheten for leting, utbygging av nye funn og økt utvinning på felt. Dette er vist i figuren som økning i reservegrunnlaget, se ressursklassifisering, kapittel 3.

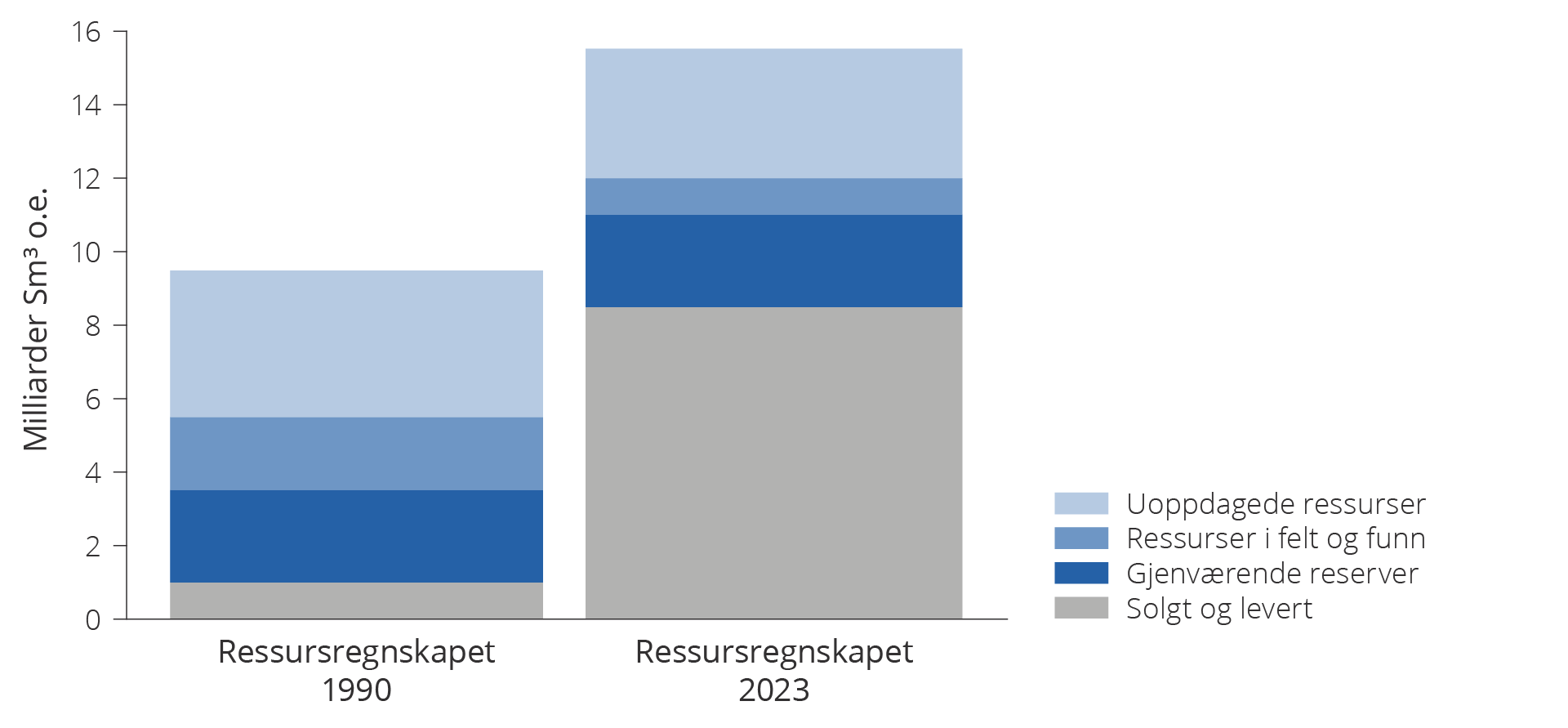

Historisk har det vært en tendens til å undervurdere hvordan teknologiutviklingen og økt kunnskap om undergrunnen har bidratt til økt ressurstilvekst og høyere produksjon. Figur 4.6 viser utviklingen i Sokkeldirektoratets vurdering av totale ressurser i 1990 og 2023. Direktoratets ressursestimat har økt med om lag 60 prosent i denne perioden.

Figur 4.6. Vekst i Sokkeldirektoratets ressursestimat fra 1990 til 2023.

Tre mulighetsbilder fram mot 2050

Den betydelige usikkerheten i ressursgrunnlaget, leteaktiviteten og teknologiutviklingen gjør det vanskelig å lage en forventningsrett prognose for framtidig produksjon av olje og gass.

Sokkeldirektoratet har derfor utviklet tre mulighetsbilder for total petroleumsproduksjon på norsk sokkel fram til 2050, som i større grad enn en prognose spenner ut utfalls- eller mulighetsrommet for framtidig produksjon. De tre mulighetsbildene ble første gang publisert i Oljedirektoratets ressursrapport for 2022(14). De er nå oppdatert med nye data fra oljeselskapene i forbindelse med innrapportering til revidert nasjonalbudsjett 2024, se figur 4.7.

Alle mulighetsbildene viser nedgang i produksjonen, men nedgangstakten er forskjellig avhengig av leteaktiviteten og teknologiutviklingen. Utfallsrommet viser stor spredning i produksjon i 2050.

Reduksjon i produksjonen på norsk sokkel i de tre mulighetsbildene er innenfor intervallet for det globale fallet i olje- og gassproduksjon som FNs klimapanel og IEA har anslått at er i tråd med en vellykket oppfølging av Parisavtalen(15).

Figur 4.7 Tre mulighetsbilder for produksjonsutviklingen for total produksjon på norsk sokkel 2025–2050.

Metode for utvikling av mulighetsbilder

Det etableres produksjonsbaner for felt, funn og økt utvinning i hvert mulighetsbilde ved å ta utgangspunkt i innrapporterte data fra selskapene (rapportering til revidert nasjonalbudsjett (RNB)).

Sokkeldirektoratets estimat for uoppdagede ressurser i åpnede områder ligger til grunn for produksjonen fra nye funn. Produksjonsprofilen for nye funn avledes av forutsetningene i mulighetsbildene om leteaktivitet, funnrate og ledetid. For hvert funn utarbeides utbyggingsløsninger og tilhørende kostnads- og produksjonsprofiler.

Modellberegningene for nye funn bygger på forutsetninger om typiske utbyggingsløsninger (selvstendig- eller satellittutbygginger), hovedfase (olje eller gass), ressurser, reservoardybde og avstand til nærmeste infrastruktur (både felt og rør). Kostnadsnivået for leting, utbygging og produksjon er basert på historiske kostnader på norsk sokkel og forventninger om framtidig utvikling i kostnadsnivå og teknologi.

Ettersom produksjonen fra olje- og gassvirksomheten på norsk sokkel ventes å falle gradvis mot 2050 vil det måtte skje en konsolidering av infrastrukturen for å holde enhetskostnadene nede. Dette reflekteres i kostnadene som legges til grunn.

Den samme markedsutviklingen ligger til grunn for alle mulighetsbildene. For beregningstekniske formål er olje- og gassprisutviklingen fra revidert nasjonalbudsjett 2024 lagt til grunn. Finansdepartementets karbonprisbaner for bruk i samfunnsøkonomiske analyser legges til grunn for utvikling i CO2-avgift og kvotepris(16).

Sokkeldirektoratet har regnet ut lønnsomhet (netto nåverdi (7 prosent før skatt)) for funn, felt og økt utvinning. Bare prosjekt med positiv netto nåverdi inkluderes i produksjonsprofilen. Dette gir, for hvert mulighetsbilde, et produksjonsforløp fram til 2050. Mulighetsbildene varierer med hensyn til leteaktivitet og ressurstilvekst, kapasitetsskranker i infrastruktur og næringer, ledetid og teknologiutvikling.

Mulighetsbilde basis

I dette mulighetsbildet øker produksjonen av væske og gass fram mot 2025, før den gradvis går ned i takt med at ressursene tømmes. Gassens andel av totalproduksjonen øker over tid.

Produksjonsutvikling

Produksjonen reduseres gradvis fra 243 millioner Sm3 o.e. i 2025 til et nivå om lag 83 millioner Sm3 o.e. i 2050 i takt med en gradvis nedgang i produksjonen på de større feltene (basis, figur 4.7). Dette er en nedgang på om lag to tredeler fra 2025 til 2050. Dette innebærer en betydelig nedbygging av petroleumsvirksomheten fram til 2050.

Leteaktivitet og ressurstilvekst

Leteaktiviteten holder seg på dagens nivå de nærmeste årene, men avtar deretter. På kort og mellomlang sikt er det størst leteaktivitet i Nordsjøen og Norskehavet. Her er det tilgang på infrastruktur med ledig kapasitet. Det kan bidra til kort ledetid fra funn til produksjon og kort tilbakebetalingstid.

Funn som bygges ut opprettholder kapasitetsutnyttelse på vertsfelt, rør og prosessanlegg. Enhetskostnadene holdes nede. Dette gir økt overskudd på eksisterende felt og reduserer terskelen for å igangsette nye prosjekter.

På mellomlang og lengre sikt bores en økende andel av letebrønnene i Barentshavet, mens andelen i Nordsjøen avtar.

Det gjøres mange funn, men de er gjennomgående små og ressurstilveksten fra leting avtar.

Teknologiutvikling, funn og felt

Ettersom næringen drives effektivt og det skjer omfattende konsolidering, er nye funn i all hovedsak lønnsomme selv om de er små. De fleste nye funn som settes i produksjon, bygges ut som satellitter til eksisterende infrastruktur som forlenger produksjonen på felt utover det som opprinnelig var planlagt.

Flere prosjekter for å øke utvinningen på felt i drift gjennomføres. Prosjektene er imidlertid ikke tilstrekkelig store til å motvirke produksjonsnedgangen fra felt i drift.

Økonomi og samfunn

Petroleumssektoren står for en betydelig verdiskaping de neste 25 årene og vil fortsatt være viktig for statens inntekter.

I en rapport, utført av Statistisk Sentralbyrå (SSB) i 2022(17), anslås antall direkte og indirekte sysselsatte knyttet til petroleumsaktiviteten på norsk sokkel til rundt 156 100 i 2021. Sysselsatte knyttet til leverandørnæringens leveranser til den internasjonale petroleumsindustrien er ikke inkludert. SSB legger til grunn at sysselsettingen i sektoren vil følge nedgangen i produksjonen. Ettersom produksjonen reduseres med i underkant av 70 prosent fram til 2050, avtar også sysselsettingen.

I takt med at produksjonen fra feltene går ned, aktiviteten reduseres og produksjonen mer enn halveres mot 2050, vil også ringvirkningene til øvrige næringer gradvis gå ned. Derfor svekkes sektorens rolle som vekstmotor for resten av økonomien. Samtidig vil næringen i 2050 fortsatt ha betydelig inntjening per sysselsatt.

Mulighetsbilde lav

I dette mulighetsbildet faller produksjonen av væske og gass raskt. Det framskynder nedbygging av petroleumsvirksomheten. Et betydelig ressurspotensial i felt, funn og uoppdagede ressurser realiseres ikke.

Produksjonsutvikling

Produksjonen faller raskt fra om lag 235 millioner Sm3 o.e. i 2025 til nær ingen produksjon i 2050, se figur 4.7. Dette betyr i praksis en nedbygging av petroleumsvirksomheten.

Leteaktivitet og ressurstilvekst

Leteaktiviteten holder seg på dagens nivå de nærmeste årene, men faller deretter raskt. De fleste brønnene er tørre, det gjøres få drivverdige funn og leteaktiviteten stagnerer.

Undersøkelsesbrønnene som bores i Barentshavet er tørre eller resulterer i svært små funn. Letevirksomheten konsentreres derfor om Nordsjøen og Norskehavet. Her gir god tilgang på infrastruktur insentiv til å lete videre. Men ettersom funnene er svært små, bygges få av dem ut. Letevirksomheten klarer derfor ikke bidra til å opprettholde kapasitetsutnyttelsen på vertsfelt, rør og prosessanlegg.

Teknologiutvikling, funn og felt

Få nye funn bygges ut og svært få prosjekter for økt utvinning settes i gang. Dette fører til kraftig reduksjon i produksjonen og redusert verdiskaping for næringen.

Enhetskostnadene på feltene stiger raskt siden nye funn gjennom leting ikke bidrar til vesentlig økt produksjon på vertsfelt. Dette gir redusert overskudd og fall i produksjonen. Kostnadene stiger og lønnsomhet for leting og utbygging av nye funn reduseres. Dette fører til tidlig nedstenging av mange felt.

Økonomi og samfunn

I takt med at produksjonen fra feltene faller raskt mot nær null i 2050, avtar både sysselsettingen knyttet til næringen og ringvirkningene til resten av økonomien. SSBs beregninger kan vise mulige effekter hvor sysselsettingen faller med 100 000 personer sammenlignet med mulighetsbildet basis(18).

Dette innebærer i praksis en fullstendig nedbygging av petroleumsnæringen fram til 2050. Men selv med stor nedgang i produksjonen, bidrar dette mulighetsbildet til stor verdiskaping de neste 25 årene.

Mulighetsbilde høy

Produksjonen av væske og gass øker fram mot 2025 og holder seg på et høyt nivå det neste tiåret. Gassproduksjonen holder seg på et høyt nivå fram til 2037 før den begynner å avta. Norsk sokkel er en attraktiv petroleumsprovins, og myndighetene og næringen bidrar til å opprettholde leteaktiviteten, teknologiutviklingen og en lønnsom petroleumsproduksjon.

Produksjonsutvikling

Produksjonen fra og med 2025 opprettholdelses det neste tiåret før den gradvis avtar. Produksjonen avtar fra om lag 245 millioner Sm3 o.e. i 2025 til om lag 120 millioner Sm3 o.e. i 2050, se høy, figur 4.7. Det tilsvarer at produksjonen omtrent halveres fra 2025.

Leteaktivitet og ressurstilvekst

Høy leteaktivitet, både i infrastrukturnære områder og i områder som er lite utforsket, gir raskt flere og større funn. Tidlig i perioden gjøres det flere større gassfunn i mindre modne områder i Norskehavet.

Det gjøres flere store funn i Barentshavet blant annet i vest og sentrale deler av Barentshavet. Disse bygges raskt ut. Det etableres ny og stor gasseksportkapasitet fra Barentshavet til Norskehavet. De store funnene fører til økt leting. På mellomlang og lengre sikt bores en økende andel av letebrønnene i Barentshavet.

Økt leting og flere funn i modne områder øker verdien av eksisterende felt og infrastruktur. Funn som bygges ut opprettholder kapasitetsutnyttelsen på vertsfelt, rør og prosessanlegg. Kostnadene holdes nede. Økt overskudd på eksisterende felt bidrar til å forlenge produksjonen på feltene.

Teknologiutvikling, funn og felt

Flere innovasjoner øker lønnsomheten for leting, økt utvinning og utbygging av nye funn. En rekke store funn bygges ut enten som selvstendige offshore løsninger eller som havbunnsløsninger mot landanlegg. Alle nye, selvstendige utbygginger har tilnærmet utslippsfri kraftforsyning.

Flere prosjekter for å øke utvinningen på felt i drift gjennomføres. Ny teknologi utvikles og iverksettes raskt. Det gjør det mulig å øke utvinningen også fra tette reservoarer. Flere aktører prøver ut og lykkes med avanserte metoder for økt utvinning.

Økonomi og samfunn

Sektorens betydning for norsk økonomi og statlige inntekter er betydelig i dette mulighetsbildet. Ettersom produksjonen opprettholdes på et høyt nivå 10-15 år utover i tid, er sysselsettingen høy og ringvirkningene til resten av økonomien omfattende.

I tråd med avtakende produksjon, avtar sektorens betydning mot slutten av perioden. Imidlertid har næringen fortsatt betydelig inntjening per sysselsatt.

Konsekvenser for framtidig produksjon og verdiskaping

Alle tre mulighetsbildene viser en nedgang i produksjonen framover, men nedgangstakten er forskjellig i de tre mulighetsbildene. Nedgangen i produksjonen avhenger av utviklingen i omgivelsene, ressursbasen og aktørenes investeringer i leting og teknologiutvikling.

Hvordan disse faktorene utvikler seg, kan gi en betydelig forskjell i framtidig produksjon. De tre mulighetsbildene viser en forskjell i akkumulert produksjon på 2400 millioner Sm3 o.e. i 2050, se figur 4.8.

Figur 4.8 Anslag på akkumulert produksjon fram til 2050 i de tre mulighetsbildene.

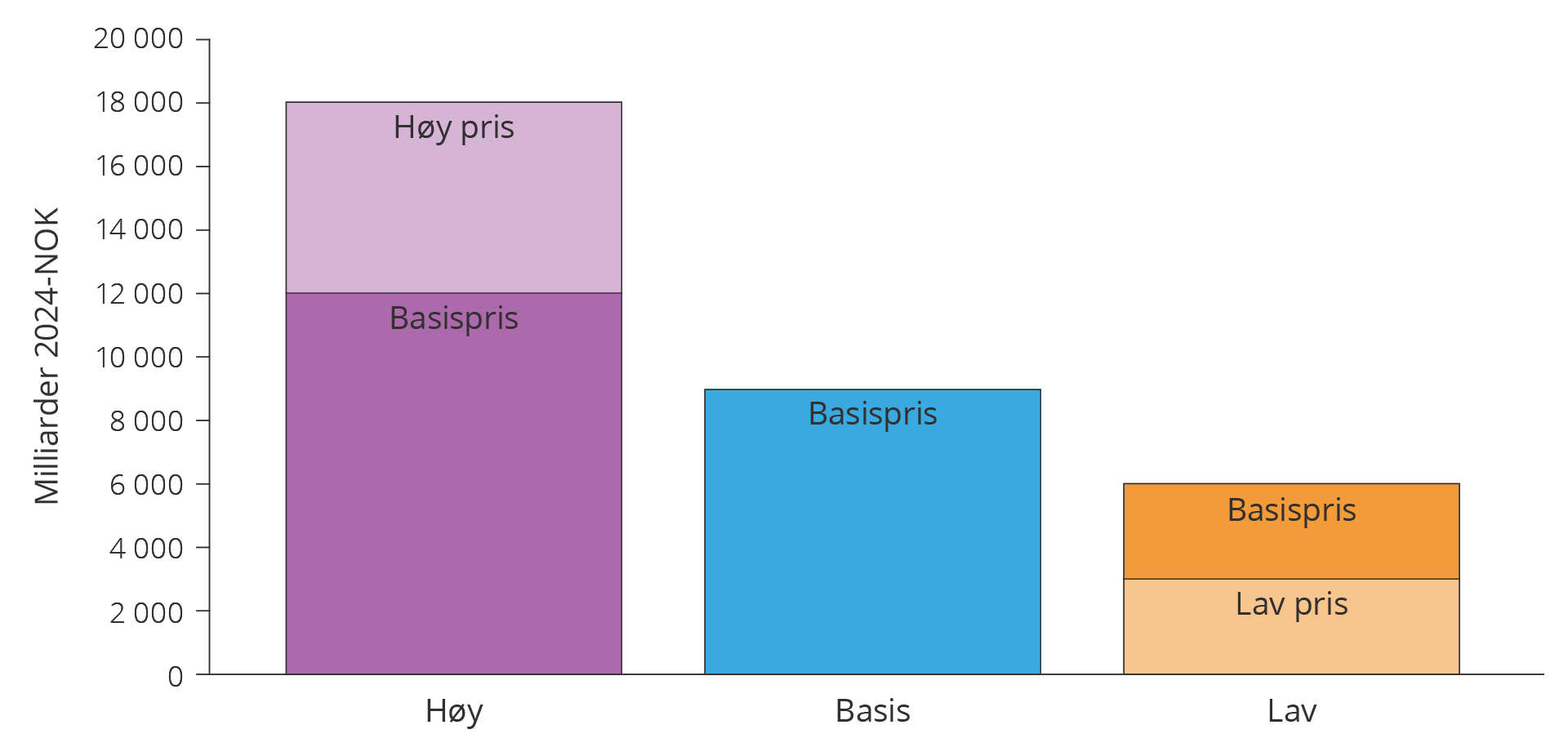

Mulighetsbildene viser en betydelig forskjell i framtidig verdiskaping og framtidige inntekter til staten fra petroleumsvirksomheten, se figur 4.9.

Figur 4.9 Beregningstekniske anslag for netto kontantstrøm fra norsk petroleumsvirksomhet 2025–2050 i de tre mulighetsbildene. Her er det lagt til grunn to ulike prisbaner: En bane der alle tre mulighetsbildene har basispris på 70 USD/fat og en med prissensitivitet på 95 USD/fat i høy, og 45 USD/fat i lav.

Sysselsetting, produktinnsats og ringvirkninger nedjusteres i takt med nedgangen i produksjonen. Beregninger utført av SSB(19) viser at omstillingskostnadene knyttet til overgang til annen næringsvirksomhet er usikre selv om endringene kommer over lang tid, slik som i basis. De kan bli store ved en rask nedbygging som i lav(20). Samtidig er det betydelig usikkerhet knyttet til framtidig aktivitetsnivå også innen hvert mulighetsbilde.

Tiltak for å øke ressurstilveksten og holde enhetskostnadene lave blir avgjørende for framtidig produksjon og framtidige inntekter i alle mulighetsbildene. Nye næringer kan bidra til å styrke de etablerte verdikjedene innen olje og gass.

Last nedOppdatert: 21.08.2024