1 - Investerings- og kostnadsprognoser

For 2019 ventes investeringer på i overkant av 140 milliarder kroner (ekskludert leting), en økning på 13 prosent sammenliknet med 2018. Mange pågående prosjekt, både nye feltutbygginger og på felt i drift, bidrar til et relativt stabilt aktivitetsnivå. Etter 2019 ventes en nedgang i investeringene fram mot 2022. Investeringsnivået i nye felt utover på 2020-tallet avhenger i stor grad av at også nye, større funn gjøres. Letekostnadene forventes å øke med 10 prosent fra 2018 til 2019, deretter ser vi en moderat reduksjon de nærmeste årene.

Porteføljen av nye større utbyggingsprosjekt er redusert, og tilveksten av nye funn de siste årene har vært mindre enn tidligere. Dette er en viktig årsak til redusert investeringsaktivitet etter 2019. Ressurstilvekst fra nye funn og modning av nye prosjekt på felt i drift vil være viktig for å opprettholde aktivitetsnivået på sikt.

1.1 Utvikling i kostnadsnivå

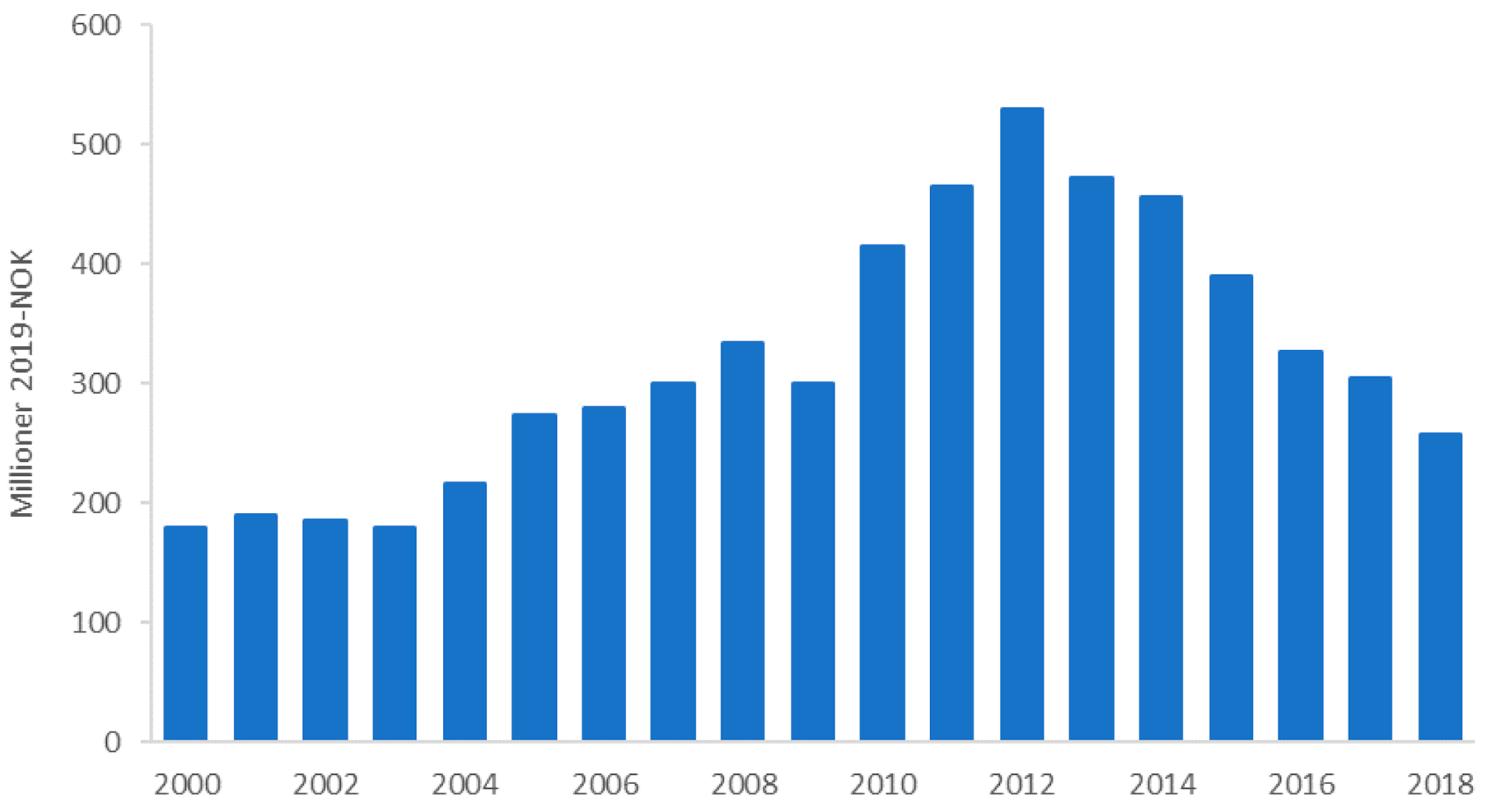

Næringen har gjennomført et omfattende arbeid med kostnadskontroll og effektivisering, noe som har ført til en betydelig reduksjon både i lete-, utbyggings- og driftskostnader. Dette er viktige tiltak for å sikre norsk sokkels konkurransekraft og god ressursforvaltning. Et eksempel på dette er utviklingen i brønnkostnader. Gjennomsnittlige kostnader per utvinningsbrønn har falt med over 40 prosent fra 2014 til 2018, jfr. Figur 1‑1.

Lavere kostnadsnivå reflekteres også i lønnsomheten i nye prosjekt som vedtas. Det generelle bildet er at nye utbyggingsprosjekt har god lønnsomhet og vil være robuste med vesentlig lavere oljepriser enn dagens nivå. Dette betyr god lønnsomhet både for selskapene og samfunnet.

Figur 1-1

Utvikling gjennomsnittlig brønninvestering per utvinningsbrønn (eks. Troll), estimat for 2018

ODs prognoser legger til grunn en svak realvekst i kostnadsnivå framover. Det er viktig at selskapene fortsatt har fokus på kostnadskontroll for å kunne realisere nye prosjekt, både feltutbygginger og prosjekt på felt i drift. Dette understrekes ikke minst av svingningene i oljepris de siste månedene. Næringen selv har pekt på en rekke kilder til ytterligere kostnadsreduksjon. For å kunne bygge ut lønnsomme prosjekt i årene framover, er et moderat kostnadsnivå en forutsetning.

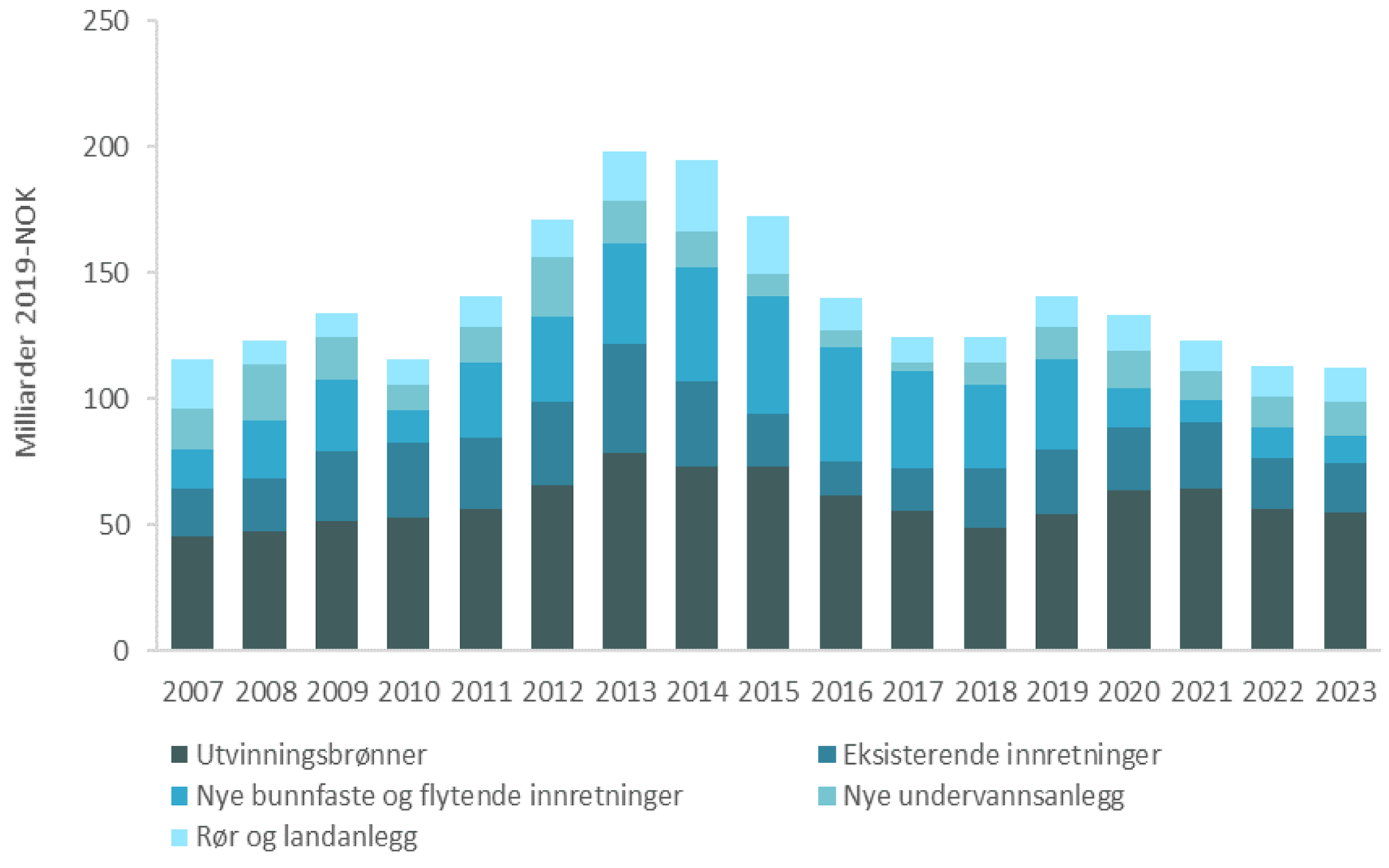

1.2 Samlet investeringsanslag

Investeringene flatet ut i 2018 med rundt 125 milliarder kroner (Figur 1 2). Flere pågående feltutbygginger, med Johan Sverdrup og Johan Castberg i spissen, bidrar til en betydelig vekst i investeringene i 2019. I 2019 forventes det at investeringene vil være i overkant av 140 milliarder kroner, en vekst på 13 prosent fra 2018.

Figur 1-2

Investeringer eksklusiv leting, prognose for 2018-20231

1 Felt i drift er skilt i to kategorier for å få fram at deler av investeringene er knyttet til ferdigstillelse av feltutbygging for nylig oppstartede felt (felt satt i drift 2015-2018).

Det er stor aktivitet på felt i drift, og flere utbyggingsprosjekter og oppgraderinger bidrar til veksten i investeringer i 2019. Plattformen på Njord oppgraderes, og utvinningen fra Snorre-feltet økes gjennom havbunnsutbyggingen Snorre Expansion Project. Andre større prosjekt for å øke utvinningen fra felt i drift er Valhall flanke vest, hvor det skal installeres en ny brønnhodeplattform, samt investeringer i nye brønner og havbunnssanlegg på Troll (fase 3). I tillegg til disse prosjektene forutsettes det generelt høy boreaktivitet på felt i drift de nærmeste årene.

Det forventes investeringer på 110-115 milliarder kroner i 2022 og 2023. Etter ferdigstillelsen av store prosjekt som Johan Sverdrup og Johan Castberg, ser OD i dag begrenset med nye større feltutbyggingsprosjekt som kan bidra til å løfte investeringsnivået i årene etter 2019.

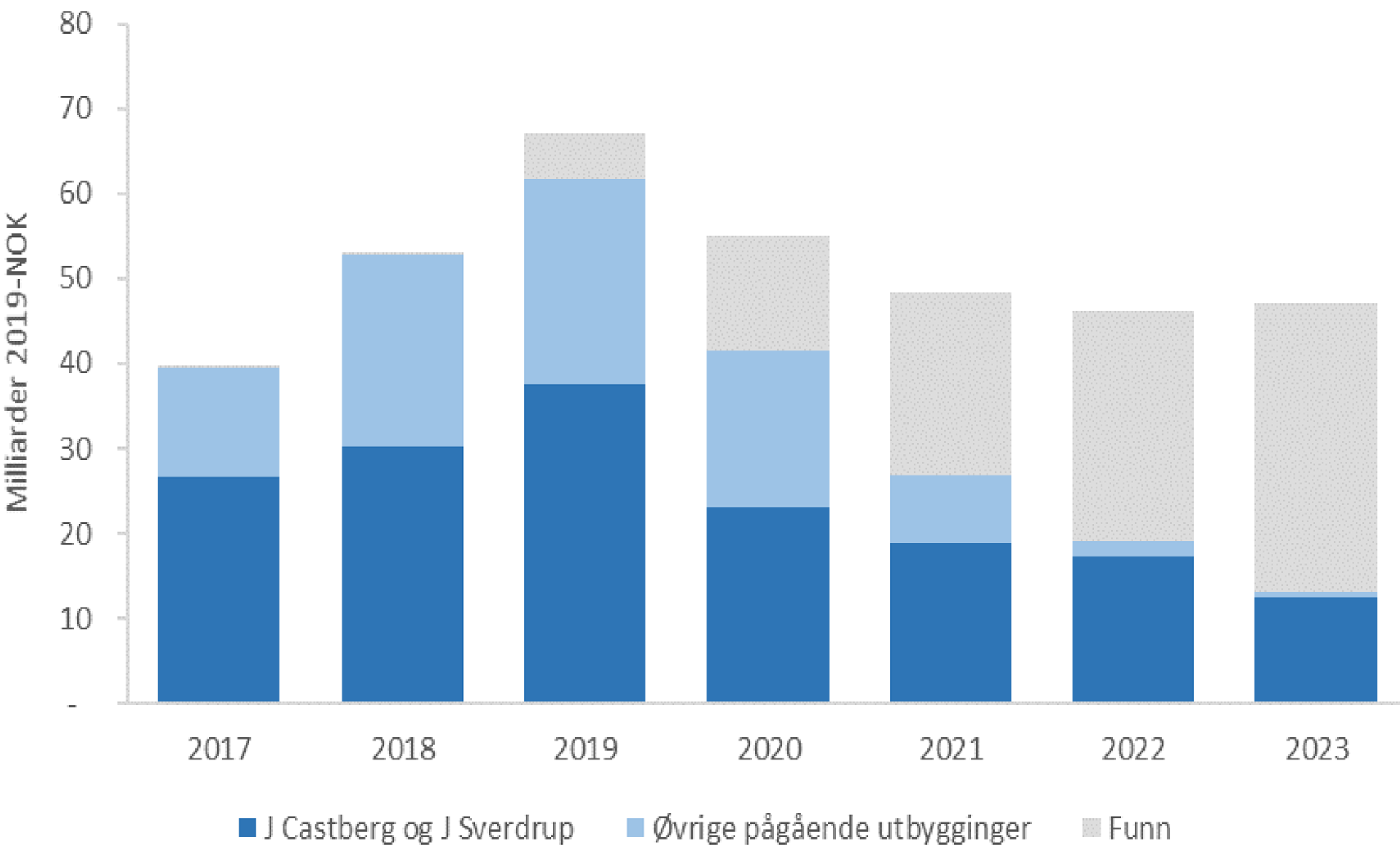

Figur 1‑3 viser samlet investering i pågående og nye feltutbyggingsprosjekt. Figuren illustrerer betydningen av Johan Sverdrup og Johan Castberg, for både det høye investeringsnivået i 2019, men også for reduksjon i investeringer i perioden 2020-2022.

Figur 1-3

Samlet investering i pågående og nye feltutbyggingsprosjekt

Øvrige pågående utbygginger som bidrar med vesentlige investeringer de nærmeste årene er ferdigstilling av Martin Linge og havbunnsutbyggingene Fenja (til Njord) og Nova (til Gjøa).

Det understrekes at det nøyaktige tidspunktet for oppstart av nye feltutbyggingsprosjekt alltid vil være usikkert. Oppstarten av enkeltprosjekt kan bli framskyndet eller forsinket. Fra 2020 utgjør nye utbyggingsprosjekt for funn en økende andel av de totale investeringene. Dette bidrar til større usikkerhet rundt investeringsestimatene.

Investeringene fra 2020 og framover ligger noe lavere enn anslaget som ble presentert i Sokkelåret 2017. Det skyldes blant annet utsettelse av enkelte nye feltutbyggingsprosjekt og lavere investeringsestimat for enkelte utbygginger.

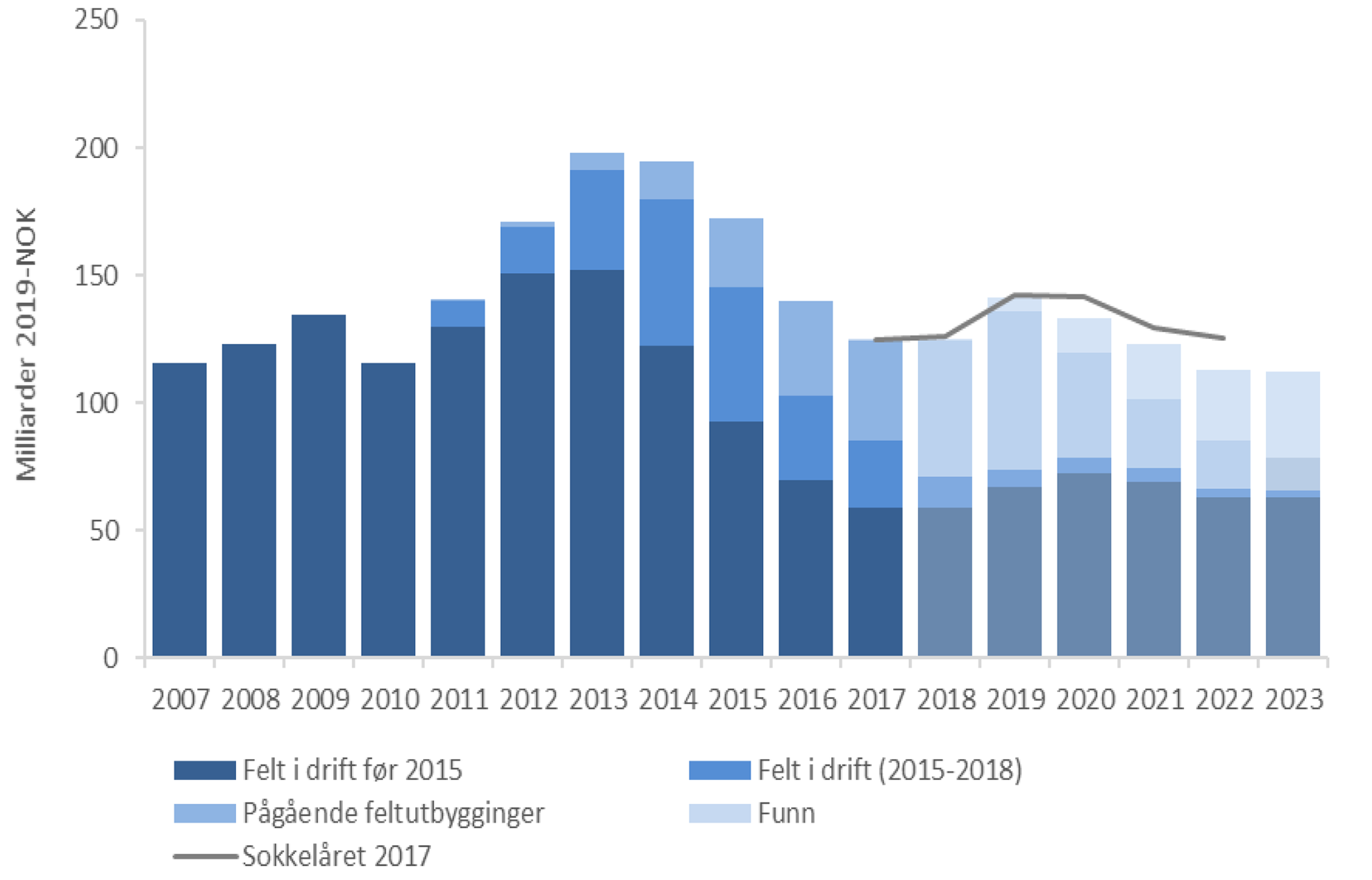

Mens investeringene i nye bunnfaste og flytende innretninger vil gå betydelig ned i årene framover, forventes investeringer i nye utvinningsbrønner å øke. (Figur 1 4). OD forventer ikke mange utbygginger med ny selvstendig innretning de nærmeste årene. Ferdigstillelsen av prosjekt som Johan Sverdrup, Johan Castberg og Martin Linge forklarer nedgangen i investeringer i bunnfaste og flytende innretninger.

Figur 1-4

Investeringer eksklusiv leting, ulike investeringskategorier, prognose for 2018-2023

I 2018 ble det levert tre utbyggingsplaner for myndighetsgodkjennelse: Nova, Troll fase 3 og Johan Sverdrup byggetrinn 2.

Flere prosjekt ventes å bli besluttet de nærmeste par årene. Dette gjelder blant annet nye feltutbygginger som 16/4-6 S (Luno II), 30/11-8 S (Krafla) og 36/7-4 (Cara). OD venter også investeringsbeslutninger om gjenutbygging av gamle felt som Tor og Hod.

Funnporteføljen består ved årsskiftet av 85 funn. Til tross for at de fleste av disse funnene forventes å ha en god økonomi, er det flere forhold som gjør at det kan ta tid før utbyggingsbeslutning blir tatt. Dette har blant annet sammenheng med at de fleste funnene forventes å bli bygd ut som havbunnsfelt med tilknytning til eksisterende infrastruktur. De er derfor avhengige av at det er ledig prosesskapasitet på aktuelle vertsinnretninger før det tas utbyggingsbeslutning. Mange av funnene har utvinnbare gassressurser. Tilgang til ledig kapasitet i gassinfrastrukturen kan også medføre at utbyggingsbeslutning avventes.

På felt i drift forventes en rekke investeringsbeslutninger som vil legge grunnlag for å opprettholde produksjon og forlenge feltenes levetid. Disse prosjektene er imidlertid ikke like store som de utbyggingsprosjektene som er blitt besluttet på felt i drift de siste årene.

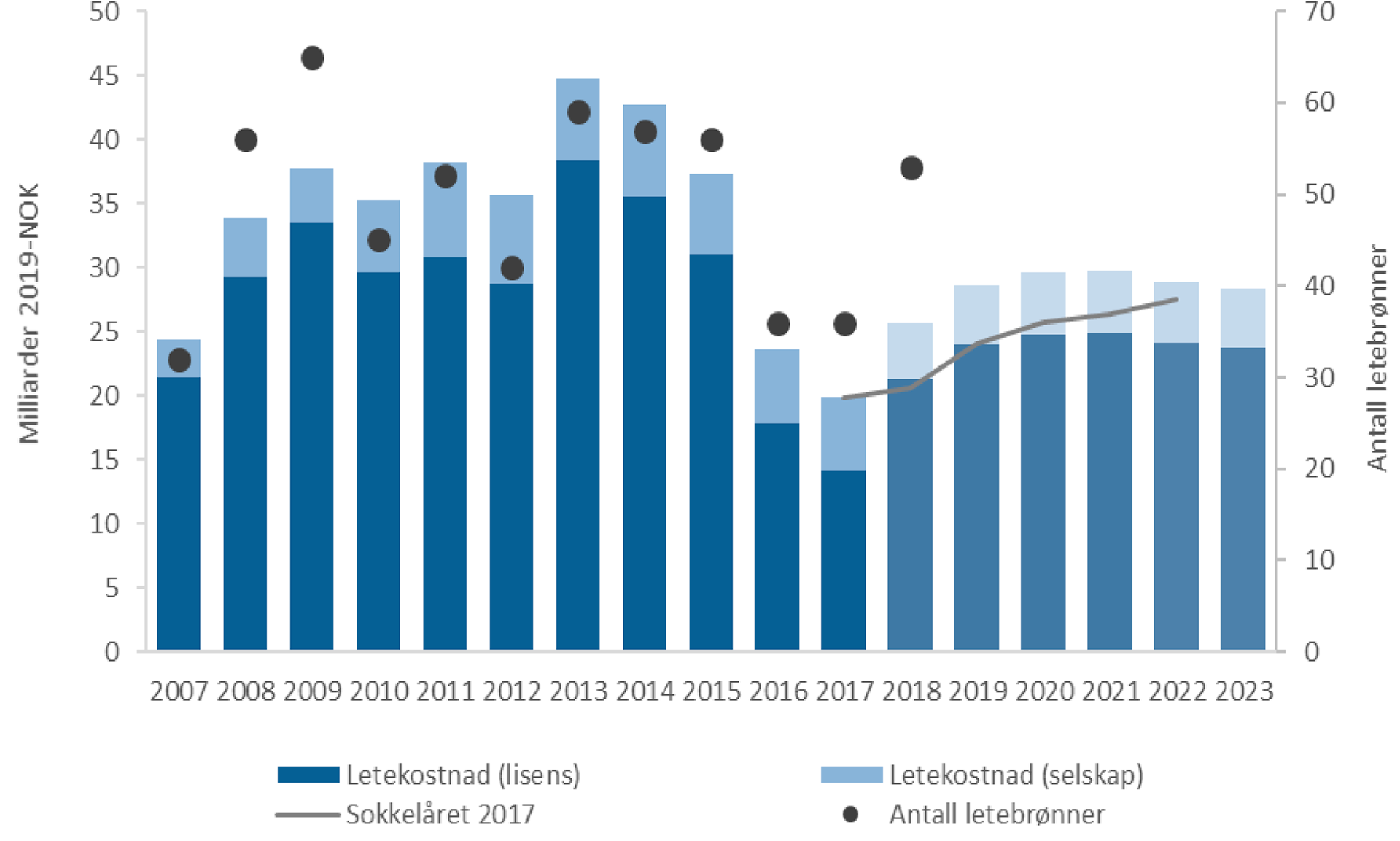

1.3 Letekostnader

Det har vært en markert økning både i antall letebrønner og letekostnader fra 2017 til 2018. I 2018 ble det påbegynt 53 letebrønner med en samlet kostnad på om lag 25 milliarder kroner (Figur 1-5)2. Til sammenligning ble det påbegynt 36 letebrønner i 2017, og letekostnadene var 20 milliarder kroner. Basert på selskapenes planer, vil det bli boret om lag like mange letebrønner i 2019 som i 2018. Mot slutten av perioden er det lagt til grunn en moderat reduksjon i antall letebrønner og letekostnader. Prognosen ligger litt over anslaget presentert i Sokkelåret 2017. Hovedårsaken til dette er en forutsetning om boring av flere brønner i ny prognose.

2 Letekostnader omfatter både selskaps- og lisensrelaterte letekostnader, jfr. Figur 1-5. Selskapsrelaterte letekostnader påløper ofte før utvinningstillatelse er tildelt, for eksempel kostnader til innkjøp og tolking av seismikk. Storparten av letekostnadene påløper imidlertid etter at utvinningstillatelse er tildelt. Av disse er boring av letebrønner den dominerende posten.

Figur 1-5

Anslag over letekostnader, prognose 2018-2023

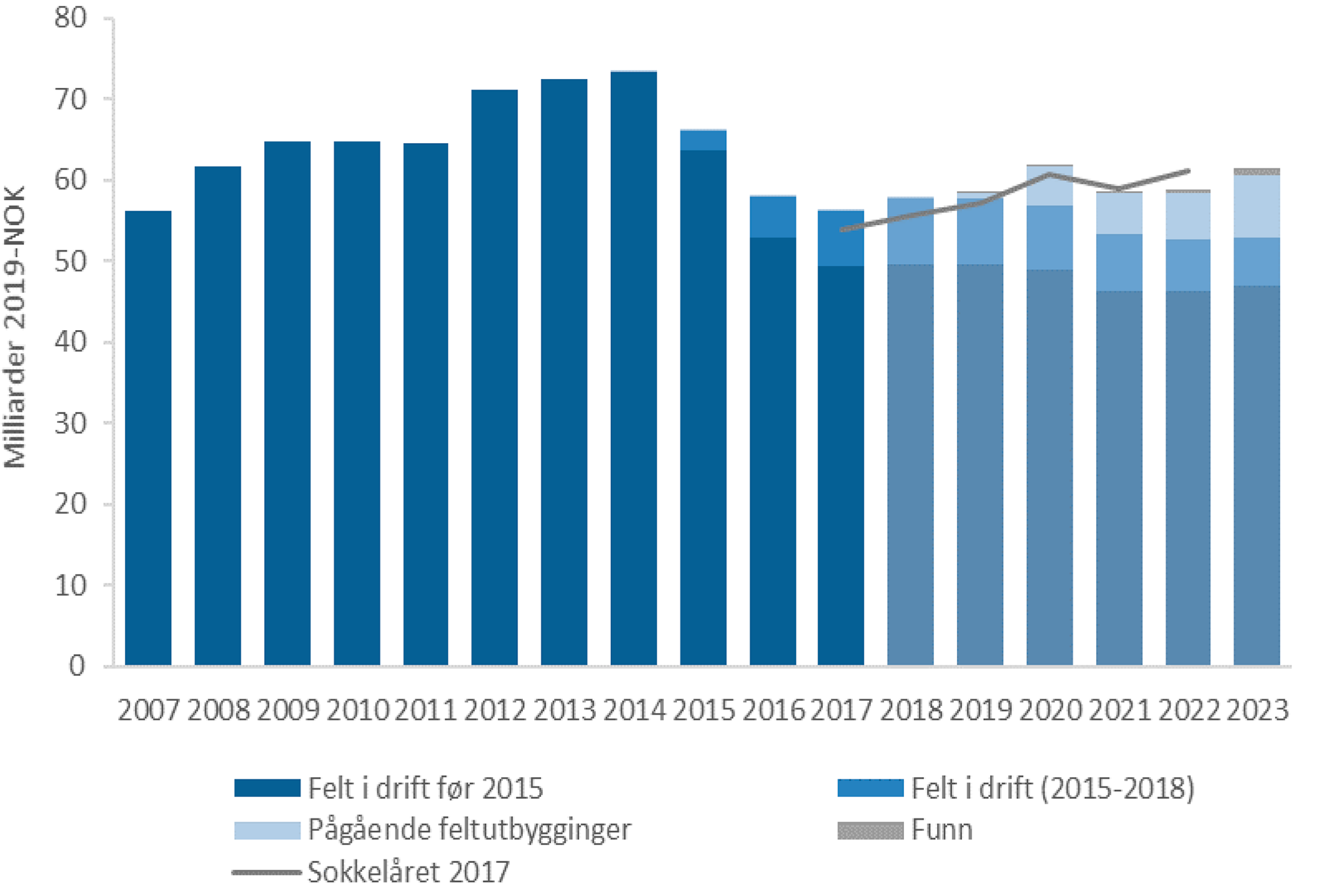

1.4 Driftskostnader

Ved utgangen av 2018 var det 83 felt i produksjon. I tillegg kommer drift av rør og landanlegg. I 2018 ble 58 milliarder kroner (Figur 1 6) brukt til drift av infrastrukturen. Etter en periode med reduksjon, ventes det nå at driftskostnadene flater ut. Isolert sett vil oppstart av nye felt, særlig Johan Sverdrup, Johan Castberg, Martin Linge og Yme (med leid produksjonsinnretning) bidra til økte driftskostnader. Økningen fra disse vil delvis motvirkes av nedstenging av felt.

Figur 1-6

Driftskostnadsprognose spesifisert på feltstatus – prognose 2018-2023

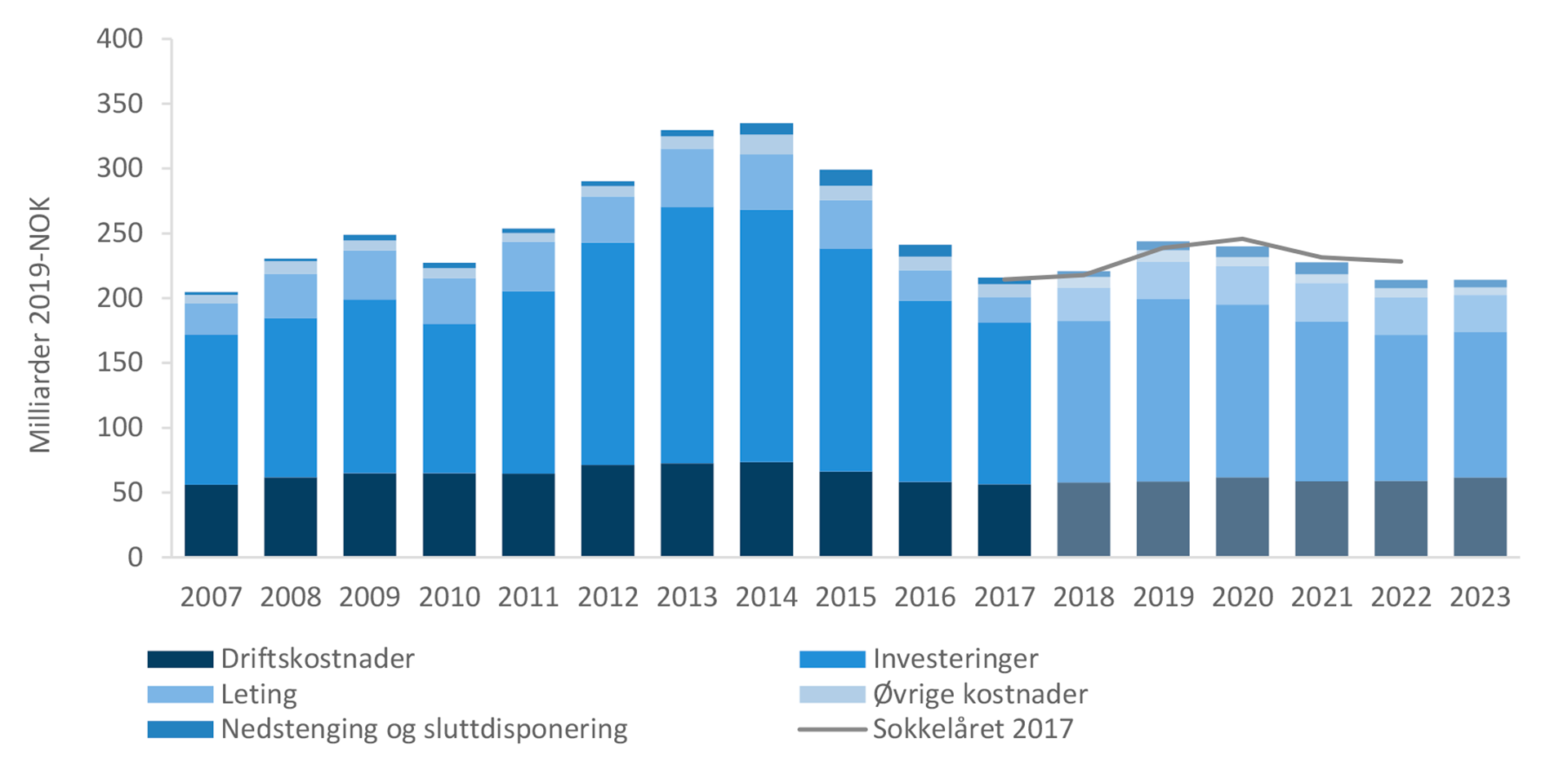

1.5 Samlet anslag for kostnadsutviklingen

Figur 1-7 viser samlet prognose for driftskostnader, investeringer, letekostnader, nedstengings- og disponeringskostnader og øvrige kostnader. Kostnadskategorien øvrige kostnader inneholder noen mindre poster, blant annet konseptstudier og driftsforberedelser.

Kostnadene til nedstenging og sluttdisponering forventes å være lave de nærmeste årene. På noen felt er planen å avslutte produksjonen innenfor en tidshorisont på fem år. Med få unntak vil dette være havbunnsfelt hvor denne typen kostnader er begrenset. I tillegg vil det påløpe kostnader ved nedstenging og fjerning av enkeltinnretninger på felt som fortsatt vil være i drift.

De samlede kostnadene i 2018 var om lag 220 milliarder kroner. Som følge av økte investeringer og letekostnader øker de totale kostnadene fra 2018 til 2019. Til tross for en nedgang i investeringer fra 2019, vil aktivitetsnivået fortsatt være høyt i et historisk perspektiv.