Felt

Reservene på felt har økt betydelig de siste årene. I kombinasjon med kostnadsreduksjoner har dette ført til høy verdiskaping. For å opprettholde verdiskapingen må rettighetshaverne fortsette å modne ressurser til reserver og beslutte tiltak for økt utvinning.

Produksjonen øker

Per 31. august 2019 var det 85 felt i produksjon: 64 i Nordsjøen, 19 i Norskehavet og to i Barentshavet. I 2018 ble ett nytt felt satt i produksjon, Aasta Hansteen. To nye felt, Oda og Trestakk i Nordsjøen har kommet i produksjon så langt i 2019. Høsten 2019 er det planlagt oppstart av Johan Sverdrup, Utgard (kom i produksjon midt i september, som felt nr. 86) og Skogul, og i 2020 planlegges det at feltene Bauge, Martin Linge, Yme, Dvalin og Ærfugl skal komme i produksjon.

Prognosene fram mot 2023 viser at produksjonen øker fra 2020. Oppstart av nye felt, blant annet Johan Sverdrup, kommer til å mer enn veie opp for reduksjonen i oljeproduksjon fra felt som nå er i drift.

Figur 2.1 Historisk produksjonsutvikling og prognoser fram mot 2023.

OD har sett på produksjonsutviklingen for felt etter størrelse. Feltene er delt inn i store (mer enn 50 millioner Sm³ o.e.), mellomstore (mellom 15-50 millioner Sm³ o.e.) og mindre felt (mindre enn 15 millioner Sm³ o.e.) basert på historisk produksjon og gjenværende reserver med utgangspunkt i ressursregnskapet i 2018.

Figur 2.2 viser at samlet væskeproduksjon fra de store feltene har gått ned i perioden 2000 til 2018. Dette motvirkes til en viss grad av produksjon og utbygging av flere mellomstore og mindre felt. Andelen av den totale oljeproduksjonen fra mellomstore og mindre felt har steget fra fem prosent i år 2000 til nesten 30 prosent i 2018.

Figur 2.2 Årlig oljeproduksjon fordelt mellom store, mellomstore og mindre felt.

I samme periode har det vært økning i gassproduksjonen. Dette veier opp for nedgangen i oljeproduksjon, slik at totalproduksjonen har holdt seg på et relativt stabilt og høyt nivå. Feltene med høyest oljeproduksjon i 2018 var Troll, Ekofisk og Grane. Troll hadde også høyest gassproduksjon, fulgt av Ormen Lange og Åsgard.

Figur 2.3 Årlig gassproduksjon fordelt mellom store, mellomstore og mindre felt.

Reserve- og ressursutvikling for olje og gass

85 prosent av de gjenværende oppdagede petroleumsressursene ligger i felt. Modning av ressurser gjennom vedtak om utbygging av funn og tiltak for økt utvinning på felt, fører til at reservene (inkludert det som er solgt og levert) øker.

Oljereservene (figur 2.4) økte mer enn gassreservene (figur 2.5). Dette kan blant annet skyldes at det ikke er påvist like mye gass som olje, og at manglende infrastruktur for prosessering og transport på deler av sokkelen har gjort det vanskelig å bygge ut mindre gassfunn.

Figur 2.4 Fordeling mellom solgt og levert olje, gjenværende oljereserver og betingede oljeressurser.

Figur 2.5 Fordeling mellom solgt og levert gass, gjenværende gassreserver og betingede gassressurser

Utvinningsgrad og reservetilvekst

Reserveutvikling for olje- og gassfelt

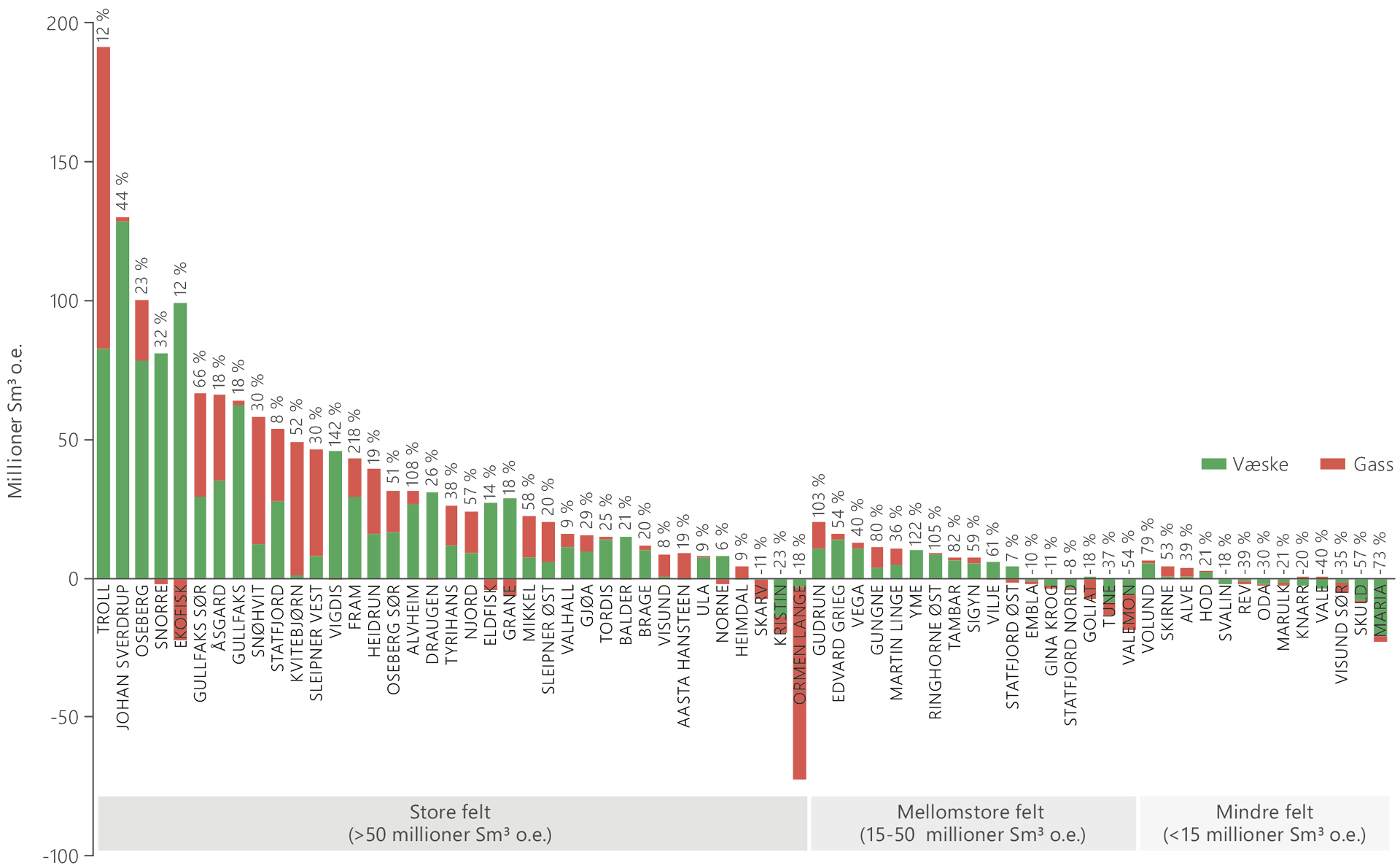

På samme måte som for produksjon har OD kartlagt hvilke typer felt som bidrar mest til reserveøkningen. Feltene følger samme inndeling i store, mellomstore og mindre felt, og reserveøkningen måles mot reservene i år 2000 eller i PUD dersom feltet er bygd ut etter år 2000. Resultatet av kartleggingen er vist i figur 2.7 som inkluderer alle felt med en absolutt reserveendring større enn to millioner Sm³ o.e.

Figur 2.7 Reserveendring for væske (olje, NGL, kondensat) og gass mellom år 2000 og 2018 for felt som har hatt mer enn to millioner o.e. i reserveendring i perioden.

I perioden 2000 – 2018 økte reservene på felt med om lag 1400 millioner Sm³ o.e., fordelt på 1000 millioner Sm³ væske og 400 milliarder Sm³ gass. Dette tilsvarer mer enn tre Johan Sverdrupfelt. Økningen kommer som følge av at det besluttes tiltak for økt utvinning på store og mellomstore felt. Det har også vært reservenedgang i enkelte felt, men dette utgjør lite sammenlignet med den totale økningen.

De totale reservene har økt mest på Troll. For olje skyldes denne økningen hovedsakelig ny bore- og brønnteknologi som både gir mer kostnadseffektive brønner og øker utvinningen pr. brønn. I tillegg har det vært kontinuerlig boring med flere rigger på feltet i mange år. Økningen i gassreservene skyldes at Troll fase 3-prosjektet for økt gassuttak er besluttet. På Johan Sverdrup kommer reserveøkningen som følge av at det andre byggetrinnet er besluttet.

Maria og Ormen Lange i Norskehavet er eksempler på felt som har hatt en reservenedgang. Her har produksjonserfaring og datainnsamling vist at reservoaregenskapene er dårligere enn antatt, og at de tilstedeværende volumene er mindre enn estimert. Nye tiltak som planlegges på disse feltene kan imidlertid føre til at reservene øker i forhold til 2018-estimatene.

Figur 2.8 viser gjennomsnittlig endring i oljereserver for store, mellomstore og mindre felt i perioden. På de store og mellomstore feltene har oljereservene økt jevnt. På de mindre feltene varierer endringene, og i gjennomsnitt har oljereservene gått ned.

Figur 2.8 Gjennomsnittlig endring i oljereserver i forhold til år 2000 for store, mellomstore og mindre felt.

Ressursestimat er usikre, og alle funn har ressursmessige oppsider og nedsider ved utbygging. Det kan imidlertid være flere forklaringer på at reservene har økt mest på de store feltene.

Rettighetshaverne på store funn tar ofte en utbyggingsbeslutning basert på de ressursene som må til for å få til en lønnsom utbygging, og det blir bygd inn fleksibilitet som gjør at tilleggsressurser kan realiseres over tid. Tilleggsressurser gir reserveøkning.

Mindre funn har lavere ressursgrunnlag. Det bores derfor ofte færre undersøkelsesbrønner før PUD, slik at beslutningsgrunnlaget relativt sett kan bli mer usikkert. Det er derfor viktig at selskap som planlegger å bygge ut mindre funn maksimerer datainnsamlingen fra brønner og andre datakilder for å redusere usikkerheten.

Det er bygd ut mange funn med ressursestimat under 15 millioner Sm³ o.e. siden år 2000. Til sammen inneholder disse reserver på rundt 200 millioner Sm³ o.e. Til tross for en gjennomsnittlig reservenedgang, gir de mindre feltene likevel et viktig bidrag til de totale reservene. Dette viser at det er viktig å fortsette å finne gode løsninger for å få lønnsomhet i små funn, særlig fordi både funnene i funnporteføljen og nye funn blir mindre.

Vigdis – en havbunnsutbygging med betydelig reserveøkning

Sokkelen modnes

Flere av de store feltene er nå i en moden fase og har produsert en stor andel av de opprinnelige reservene. Samtidig er flere felt, som for eksempel Johan Sverdrup i Nordsjøen og Johan Castberg i Barentshavet under utbygging og kommer til å bidra til fortsatt høy oljeproduksjon utover 2020-tallet. Figur 2.10 og figur 2.11 viser gjenværende andel av opprinnelige olje- og gassreserver for en del felt. Størrelsen på sirklene markerer de gjenværende reservene.

Figur 2.10 Gjenværende andel av opprinnelige oljereserver og størrelsen på gjenværende oljereserver.

Figur 2.11 Gjenværende andel av opprinnelige gassreserver og størrelsen på gjenværende gassreserver.

Felt som for eksempel Snorre, Valhall, Grane, Heidrun og Ekofisk har fortsatt betydelige gjenværende oljereserver. Disse utgjør likevel bare mellom 15 og 30 prosent av de opprinnelige reservene.

Troll er og kommer i lang tid fortsatt til å være svært viktig for norsk gassproduksjon, til tross for at nærmere halvparten av reservene er produsert. Store felt som Snøhvit, Oseberg, Ormen Lange og Åsgard har også betydelig gjenværende gassreserver.

De fleste gassfeltene som er under utbygging er mellomstore, som Martin Linge og Dvalin. Aasta Hansteen er et nytt gassfelt i Norskehavet der produksjonen startet i desember 2018. Utbyggingen har etablert ny gassinfrastruktur i den nordlige delen av Norskehavet.

Tiltak for økt utvinning på felt

Mange felt inneholder store oljevolum utover det som er planlagt å produsere, og de kommer til å bli stengt ned med betydelige mengder olje igjen i reservoarene. Derfor er det viktig at det arbeides for å implementere tiltak for økt utvinning, slik at alle samfunnsøkonomisk lønnsomme ressurser blir produsert. Figur 2.12 viser produsert olje, gjenværende oljereserver og gjenværende olje etter planlagt feltavslutning for de største oljefeltene.

Figur 2.12 Gjenværende oljereserver, gjenværende olje etter planlagt feltavslutning i henhold til dagens planer og produsert olje pr. 31.12.2018.

I 2018 meldte selskapene inn om lag 150 konkrete prosjekt (RK 4 og RK 5) for økt olje- og gassproduksjon. Volumet i disse prosjektene er rundt 400 millioner Sm³ o.e. I tillegg til konkrete prosjekt, rapporteres også mulige, men ikke konkretiserte tiltak for økt utvinning (RK 7). OD anslår at disse tiltakene kan føre til utvinning av til sammen 200 millioner Sm³ o.e. Ved utgangen av 2018 var dermed i alt 600 millioner Sm³ o.e. klassifisert som betingede ressurser i felt.

En oversikt over ulike typer konkrete ikke-besluttede prosjekt for å øke utvinningen på felt er vist i figur 2.13 med type prosjekt og tilhørende ressurser vist i oljeekvivalenter.

Innmeldte prosjekt for å øke utvinningen domineres av nye brønner, både i antall prosjekt (71) og volum (145 millioner Sm³ o.e.). Øvrige prosjekt som bidrar mye er videreutviklingsprosjekt, særlig havbunnsutbygginger med nye bunnrammer tilknyttet eksisterende innretninger, med til sammen mer enn 70 millioner Sm³ o.e., og lavtrykkproduksjon med 80 millioner Sm³ o.e., hovedsakelig gass.

Det er meldt inn få tiltak der avanserte utvinningsmetoder tas i bruk, og disse har totale utvinnbare volum på beskjedne to millioner Sm³. Ett av disse prosjektene forutsetter injeksjon av polymer/surfaktant, mens de øvrige gjelder oppsprekking av reservoar for å øke produktiviteten i brønner.

Bruk av avanserte metoder kan bidra til at betydelige volum kan utvinnes dersom metodene blir kvalifisert. For å få dette til, er det avgjørende at metodene prøves ut på feltene. I kapittel tre presenteres resultatene fra et arbeid om ressurspotensialet ved bruk av avanserte metoder for økt utvinning (EOR) på norsk sokkel.

Figur 2.13 Prosjekt og estimerte utvinnbare volumer for olje fordelt på prosjektkategori.

Lavtrykksproduksjon på Ormen Lange

Gullfaks – suksesshistorien i gullblokken

Utvinningsbrønner

Boring av flere utvinningsbrønner er den viktigste innsatsfaktoren for økt utvinning. I tillegg til å produsere olje og gass er brønner en viktig kilde til datainnsamling og dermed bedre reservoarforståelse. Totalt ble det investert i overkant av 60 milliarder kroner på felt i drift i 2018. Mer enn halvparten av investeringene var knyttet til brønner. Figur 2.16 viser de totale investeringene fordelt på ulike kategorier.

Figur 2.16 Investeringer i milliarder 2019-NOK på felt i drift i 2018 fordelt på kategori.

De siste årene har kostnadskontroll og effektivisering ført til at gjennomsnittlige kostnader pr. utvinningsbrønn er redusert med over 40 prosent. Teknologiutvikling, som for eksempel automatisert og mer effektiv boring, kan bidra til å redusere kostnadene enda mer. Kostnadsreduksjonene fører til at det bores flere brønner, og at boremål med lavere volumestimat blir lønnsomme.

Figur 2.17 viser gjennomsnittlig kostnad pr. utvinningsbrønn og antall utvinningsbrønner siden år 2000. Figur 2.18 viser gjennomsnittlig brønnkostnad etter år 2000 fordelt på type boreinnretning.

Figur 2.17 Gjennomsnittlig brønnkostnad og antall utvinningsbrønner pr. år.

Figur 2.18 Gjennomsnittlig brønnkostnad for faste og flyttbare innretninger.

For flyttbare innretninger har kostnaden ved boring av brønner ligget betydelig over brønnkostnadene for faste innretninger. Dette skyldes sterk vekst i riggrater for flyttbare innretninger før 2014, sammenlignet med priser i andre leverandørsegmenter. Etter 2014 har ratene for flyttbare innretninger falt kraftig. Mange langsiktige kontrakter fra før 2014 har imidlertid medført at effekten på borekostnadene har kommet gradvis.

Det er vanligvis mer kostbart å samle inn data fra havbunnsbrønner enn fra plattformbrønner. De siste årene er det boret stadig flere havbunnsbrønner fra flyttbare innretninger. Det er derfor viktig å utvikle og ta i bruk teknologi som gjør at det kan samles inn data fra slike brønner til en lavere kostnad.

Eksempler på dette er sporstoffteknologi og bruk av fiberoptikk (se faktaboks om Johan Sverdrup) som potensielt kan erstatte kostbare brønnintervensjoner for å hente inn viktig reservoarinformasjon.

Sonekontroll for økt utvinning og reduserte kostnader

Kostnadene på sokkelen har gått ned

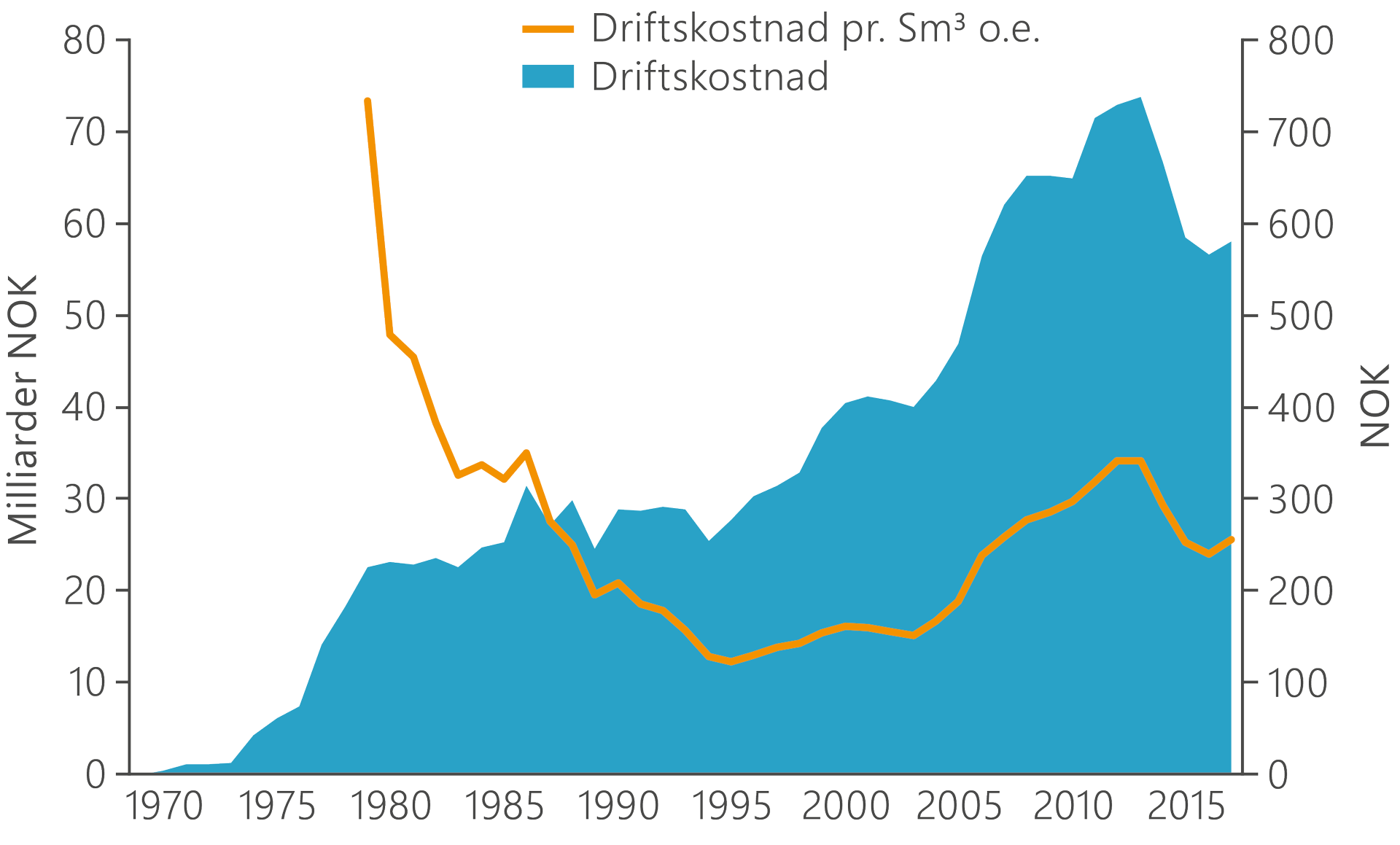

Næringen har de siste årene gjennomført et omfattende arbeid med kostnadskontroll og effektivisering, noe som har ført til at gjennomsnittlig driftskostnad pr. produsert enhet (enhetskostnad) har falt betydelig siden 2013. Figur 2.21 viser utviklingen i totale driftskostnader og enhetskostnader. Lavere enhetskostnader medfører isolert sett at oljen og gassen blir mer lønnsom å produsere og at flere tiltak for økt utvinning blir lønnsomme og kan besluttes.

Samtidig er dagens enhetskostnad betydelig høyere enn bunnivået i 1995. Dette kan tyde på at kostnadsveksten fram mot slutten av 2000-tallet ennå ikke er reversert. Nye løsninger med blant annet automatisering og fjernstyring, bedre bruk av data og mer effektiv drift kan bidra til å redusere enhetskostnadene enda mer.

Figur 2.21 Utvikling i driftskostnader og enhetskostnader på norsk sokkel fra 1970 til 2018.

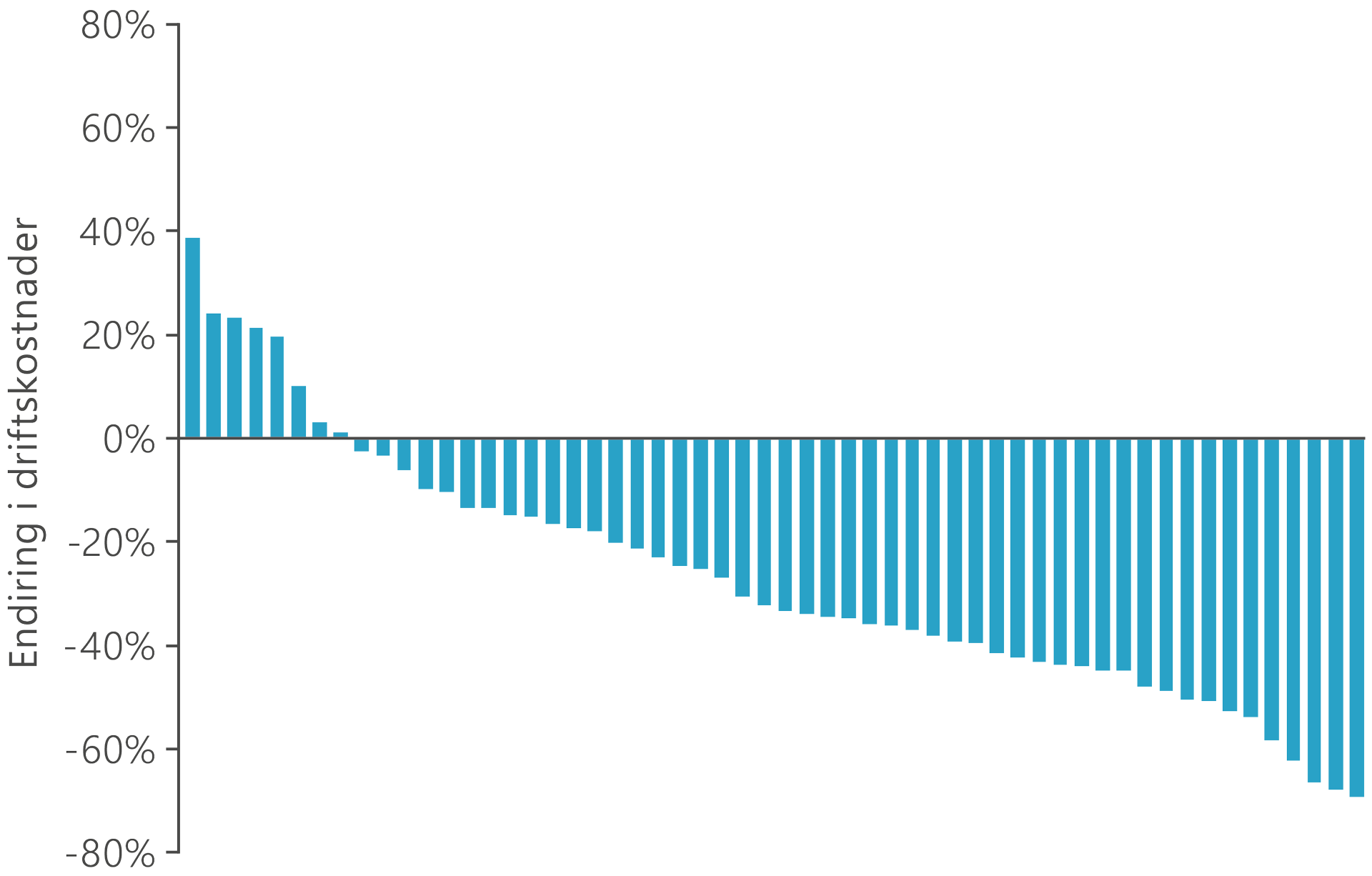

På alle de store feltene er driftskostnadene redusert siden 2013. Det er kun få felt som har hatt en økning i driftskostnader, alle disse er små. Den prosentvise nedgangen har vært størst på små felt. Dette kan blant annet skyldes at de små feltene i utgangspunktet har relativt lave driftskostnader og at endring i aktivitet derfor gir større utslag.

Figur 2.22 viser endring i driftskostnader på feltnivå fra 2013 til 2017. På de få feltene som ligger over linjen i figuren, har driftskostnadene økt i perioden. På de aller fleste felt er imidlertid driftskostnadene redusert, i gjennomsnitt med om lag 30 prosent.

Figur 2.22 Endring av driftskostnader for felt i drift fra 2013 til 2017.

Reduserte driftskostnader for et felt er i utgangspunktet positivt. Lavere kostnader kan gi bedre marginer, forlenge feltets levetid og bidra til høyere verdiskaping. Samtidig er det viktig å unngå kostnadsreduksjoner med et kortsiktig fokus som går på bekostning av god ressursforvalting. Det må derfor velges løsninger som skaper størst mulig verdi i et langsiktig perspektiv, og nødvendig vedlikehold må prioriteres.

Figur 2.23 viser utvikling av de enkelte elementene i totale driftskostnader, målt i 2019-kroner, for felt fra 2007 til 2018.

Figur 2.23 Relativ utvikling av elementer i totale driftskostnader (målt i 2019-kroner).

Innfasing av tilleggsressurser

De aller fleste felt på norsk sokkel produserer betydelig lenger enn forventet i PUD. Figur 2.24 viser forlenget produksjon på flere av feltene sammenlignet med PUD-forventningene. Lavere kostnader, tiltak for økt utvinning, større ressursgrunnlag enn antatt og innfasing av nye funn fører til at den økonomiske levetiden forlenges.

Et godt eksempel på dette er Varg-feltet som stengte ned i 2016 etter å ha økt den økonomiske levetiden fra tre til 18 år. Frøy er et av få felt som har produsert kortere enn antatt. Her arbeides det imidlertid med planer om en gjenåpning.

Figur 2.24 Økonomisk levetid for felt i forhold til PUD.

Effekten av innfasing er illustrert i figur 2.25 som viser enhetskostnadene for et vertsfelt med og uten innfasing. Innfasing bidrar til reduserte enhetskostnader og forlenget levetid for vertsfeltet, og fører til at en større del av ressursene kan produseres.

Figur 2.25 Effekt av innfasinger på driftskostnader pr. enhet for et typisk vertsfelt.

Mulighetene for innfasing av olje- og gass til eksisterende infrastruktur begrenses blant annet av kapasiteten i prosessanlegg på vertsinnretningene. Gassfelt kan også være begrenset av kapasiteten i transportsystemene. Etter hvert som produksjonen synker på eksisterende felt, blir det imidlertid ledig kapasitet i flere deler av gassinfrastrukturen.

Dette kan gjøre det mer attraktivt å lete etter gass, og det er viktig at næringen utnytter denne muligheten og intensiverer letingen, spesielt rundt eksisterende infrastruktur.

Også for oljefelt er det viktig å utnytte ledig kapasitet, særlig fordi flere av de store vertsfeltene allerede er i en moden fase. Det må letes rundt de modne feltene, eierne av infrastruktur må promotere ledig kapasitet, og selskapene må samarbeide for å fase inn tilleggsressurser. Slik kan nye ressurser bygges ut og bidra til økt verdiskaping.

Aktørbildet

Norsk sokkel er avhengig av å ha kompetente aktører som er villige til å investere i de mulighetene som finnes. Både investeringsvilje og evne til å modne fram marginalt lønnsomme ressurser gjennom blant annet nye kostnadseffektive arbeidsmåter, er viktig for å realisere verdipotensialet. Spesielt gjelder dette når stadig flere funn kommer til å bli bygd ut som mindre havbunnsutbygginger.

Ved utgangen av 2018 var det 39 aktive selskap på sokkelen, 25 av disse er operatører, 13 på felt i drift. Figur 2.27 illustrerer endringene i antall operatører på felt i drift og selskapstype i perioden etter år 2000. Det siste tiåret er det blitt betydelig flere operatører, og blant disse er det flere mellomstore selskap.

Figur 2.27 Operatører på felt i drift siden 2000.

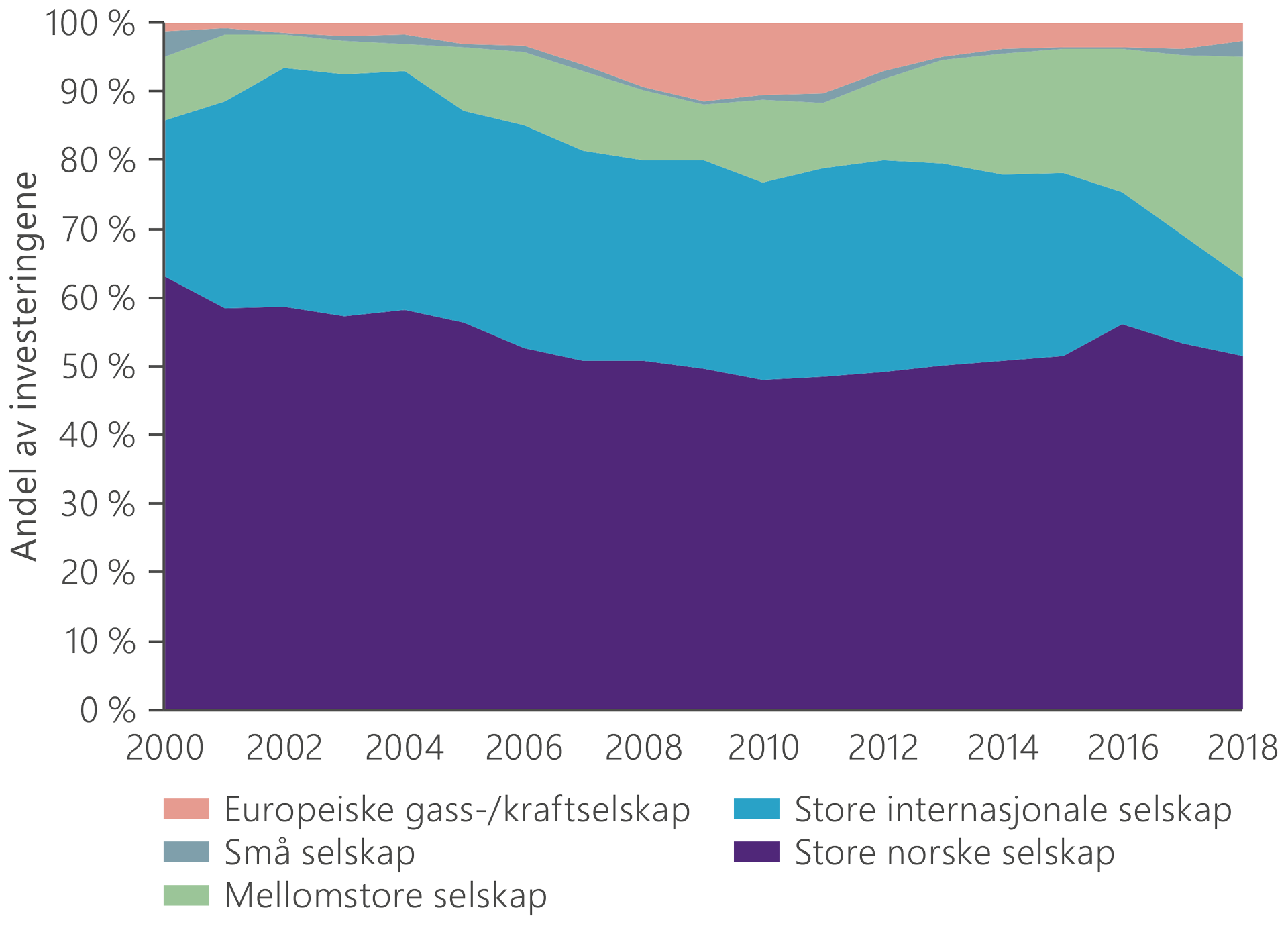

Figur 2.28 viser de totale investeringene mellom år 2000 og 2018 fordelt på selskapskategori. Mellomstore selskap har gradvis stått for en større andel av investeringene. Bidraget fra store internasjonale selskap viser en tilsvarende reduksjon.

Figur 2.28 Andel av investeringer på norsk sokkel pr. selskapskategori.

De mellomstore selskapene har ofte norsk sokkel som en større del av sin portefølje enn de store internasjonale selskapene. Dette kan gjøre dem mer investeringsvillige fordi prosjekt i Norge ikke må konkurrere med en stor internasjonal prosjektportefølje.

Bedre bruk av data skaper verdi

I februar 2018 publiserte KonKraft10 rapporten «Konkurransekraft – norsk sokkel i endring». Rapporten er et bidrag til KonKrafts arbeid for å opprettholde norsk sokkels konkurransekraft. Økt samhandling, nye samarbeidsmåter og realisering av potensialet som ligger i bruk av digital teknologi er gjennomgående tema i rapporten.

Norge er et foregangsland innen dataforvaltning og datadeling. Myndighetene legger til rette for enkel tilgang til data, blant annet gjennom egne nettsider; faktasidene på npd.no og norskpetroleum.no. I tillegg er forumet Force et eksempel på en måte å arbeide på der hovedhensikten er å øke samarbeidet mellom myndigheter, industri og forskningsmiljø. Forumet jobber for å dele data og kunnskap gjennom ulike nettverk og prosjektgrupper.

Diskos er et annet eksempel. Det er en nasjonal database for petroleumsdata som er basert på en samarbeidsavtale mellom myndighetene og oljeselskapene. Selskap som ikke er oljeselskap kan være assosierte medlemmer, og flere universitet og forskningsinstitusjoner er også med. Diskos er satt opp for å motta rapportering av blant annet undergrunnsdata til myndighetene, for deling og bytting av data mellom utvinningstillatelsene og for å gi tilgang til data som ikke er taushetsbelagt.

Seismikk og brønndata er enkelt tilgjengelig gjennom Diskos, og en stor del av dataene er frigitt. Myndighetene og oljeselskapene arbeider for tiden med å videreutvikle Diskos med målsetting om å ta i bruk ny teknologi for både lagring og utnyttelse av data.

Etter hvert som sokkelen modnes, blir olje- og gassforekomstene mer utfordrende å finne, funnene blir mindre og ressursene mer utfordrende å utvinne. Samhandling i næringen med deling av data og bedre bruk av store datamengder blir derfor stadig viktigere. Utviklingen innenfor innsamling, overføring og lagring av data og raskere og billigere beregninger åpner for mange nye muligheter.

Analyser av store datamengder kan gi ny informasjon ved at de sammenstilles på nye måter eller blir re-evaluert ved bruk av ny teknologi. Samtidig kan samhandling og samarbeid føre til nye ideer, gjenbruk og erfaringsoverføring. En annen gevinst kan være redusert risiko for dobbeltarbeid. Samarbeid og deling av data vil i tillegg øke kunnskapsnivået, føre til bedre planlegging og til at beslutninger tas på et bedre grunnlag.

Datadeling er avgjørende for metoder som krever store datamengder. To eksempler på dette er bruk av kunstig intelligens for produksjonsoptimalisering og automatisert erfaringsoverføring for brønnplanlegging for økt effektivitet og lavere kostnader. For at slike metoder skal være effektive, er det nødvendig med tilgang til store datamengder.

Evnen til å håndtere store datamengder gjør det også mulig å utvikle bedre verktøy for reservoarmodellering. Dette øker undergrunnsforståelsen og forventes å bidra til betydelig økt verdiskaping.

Basert på innspill fra Aker BP og Cognite: Nye måter å bruke data på

Basert på innspill fra Equinor: Økt verdiskaping på Johan Sverdrup ved smartere bruk av data