2 – Gjenværende petroleumsressurser

Oljedirektoratets estimat for totale petroleumsressurser på norsk sokkel er 15 864 millioner standard kubikkmeter oljeekvivalenter. Rundt halvparten av dette er solgt og levert. Det er betydelige uoppdagede ressurser igjen. Det forventes at om lag 56 prosent av disse finnes i åpnede områder. Potensialet for å finne mer gass er størst i Barentshavet. Det er store gjenværende ressurser i produserende felt, med et betydelig potensial for økt utvinning.

En av ODs hovedoppgaver er å ha oversikt over de samlede petroleumsressursene slik at myndighetene har et best mulig grunnlag for å planlegge tiltak for god forvaltning.

Oppdagede olje- og gassressurser bygges ut som felt dersom de er teknologisk og økonomisk drivverdige. Oljen og gassen produseres og selges. Det gir et dynamisk ressursregnskap som endrer seg fra år til år.

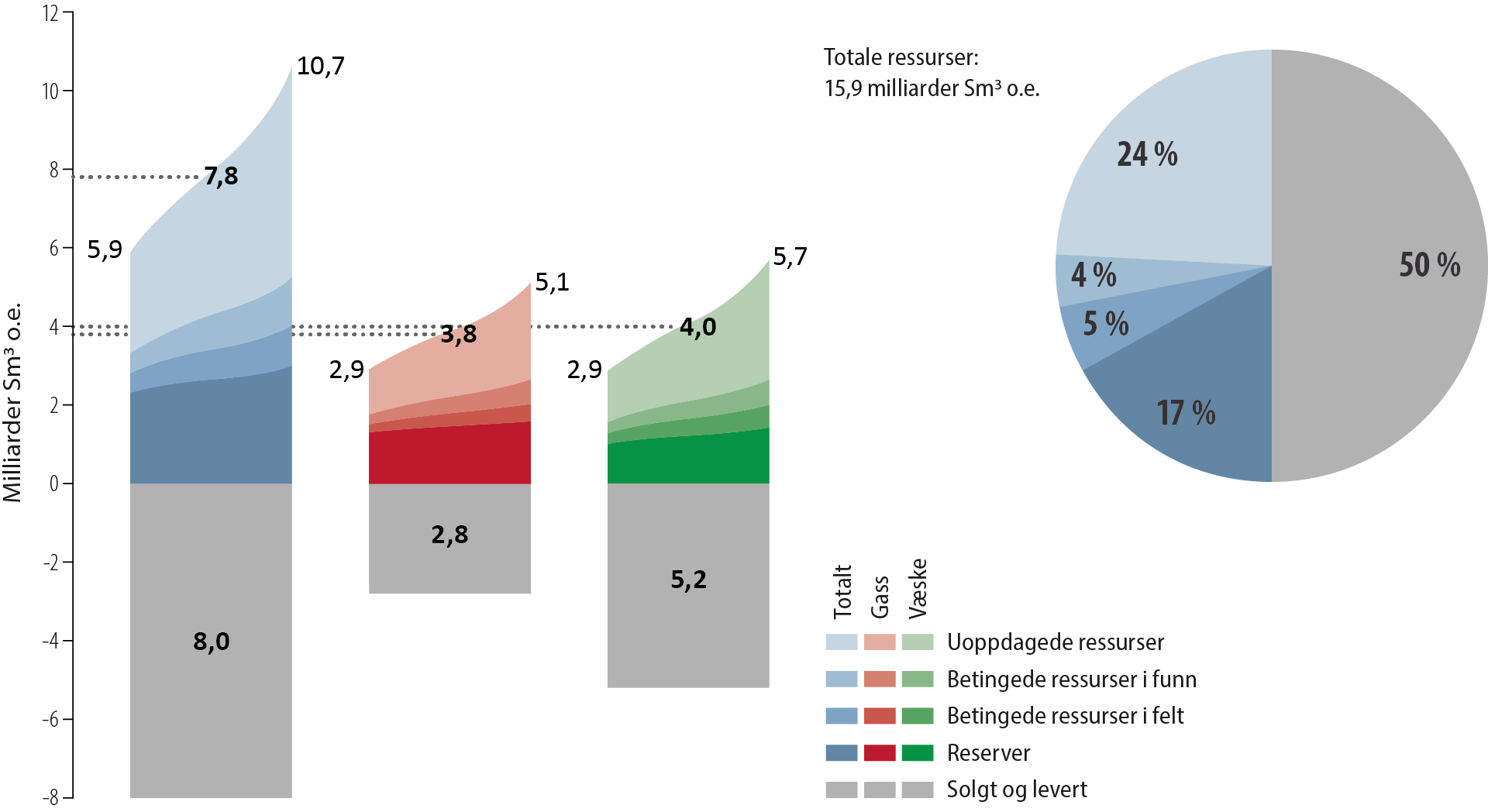

I Ressursregnskapet 2021 er estimatet for de totale ressursvolumene (inkludert det som er solgt og levert) på norsk sokkel 15 864 millioner standard kubikkmeter oljeekvivalenter (Sm3 o.e.). Ressursene fordeler seg på 9258 millioner Sm3 væske og 6605 milliarder Sm3 gass. Sammenlignet med 2020 er det en økning på 97 millioner Sm3 o.e. ODs ressursklassesystem er vist i kapittel 1.

Fordelingen av de gjenværende volumene i ressursklasser sammen med volumet som er solgt og levert per 31.12.2021 vises i Figur 2.1.

Figur 2.1 Totale petroleumsressurser og usikkerhet i estimatene per 31.12.2021.

Totalen er vist med forventningsvolumet, der usikkerheten er illustrert med et lavt og et høyt estimat. Fordelingen i figuren vises for henholdsvis væske og gass. Usikkerheten i volumestimatene avtar med økende modenhet. Kakediagrammet til høyre viser at 50 prosent av de forventede ressursene på sokkelen er produsert, og at 24 prosent av de totale ressursene ennå ikke er funnet.

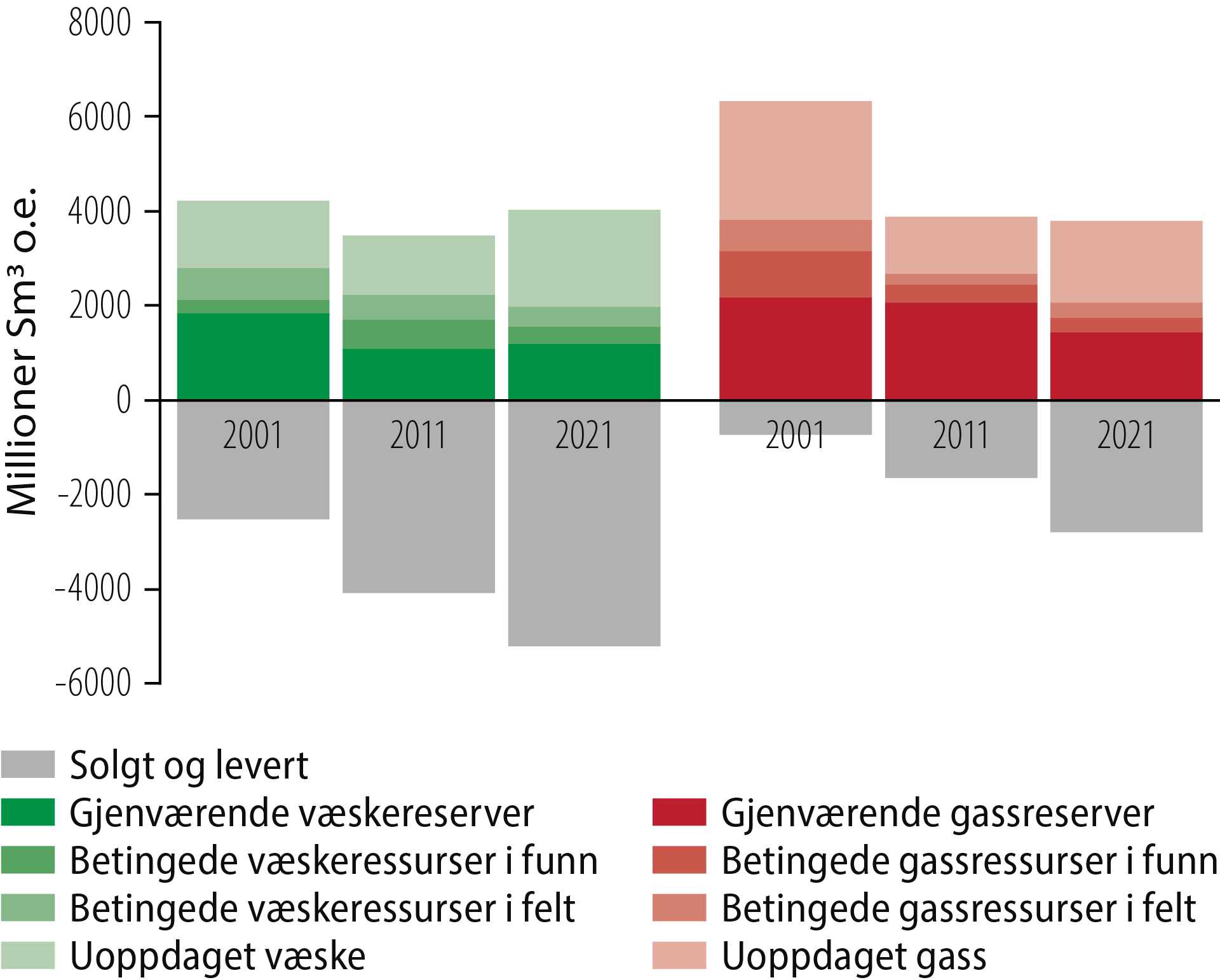

Figur 2.2 viser utviklingen i estimatet for totale væske- og gassressurser i 2001, 2011 og 2021. Estimatet for uoppdagede ressurser er om lag det samme i 2021 som i 2001. Noe av dette kan forklares med økt kunnskap, utvikling av teknologi og at arealgrunnlaget for ressursberegningene er blitt større i løpet av perioden som følge av åpning av nye områder.

Figur 2.2 Ressursestimat utvikling.

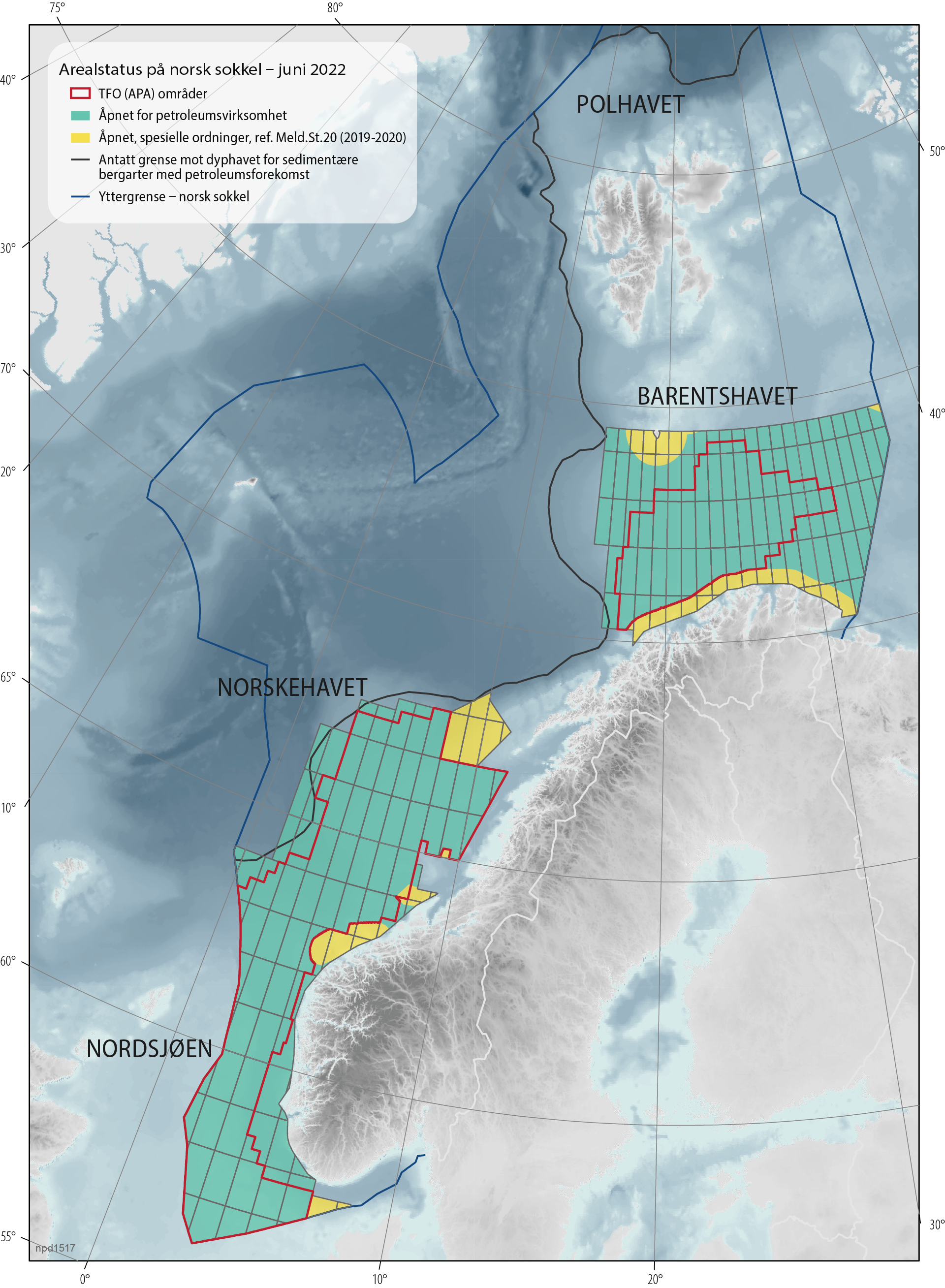

Arealstatus på norsk sokkel

De samlede norske havområdene utgjør 2 279 965 kvadratkilometer (km²). Dette arealet er nesten seks ganger større enn Fastlands-Norge, Svalbard og Jan Mayen. Om lag halvparten av dette området består av sedimentære bergarter som kan inneholde petroleum. Nordsjøen, Norskehavet og Barentshavet sør er med enkelte unntak åpnet for petroleumsvirksomhet (Figur 2.4).

I Nordsjøen ble de første utvinningstillatelsene tildelt i 1965. Norskehavet og Barentshavet (områdene nord for 62. breddegrad) ble åpnet for petroleumsvirksomhet i 1980.

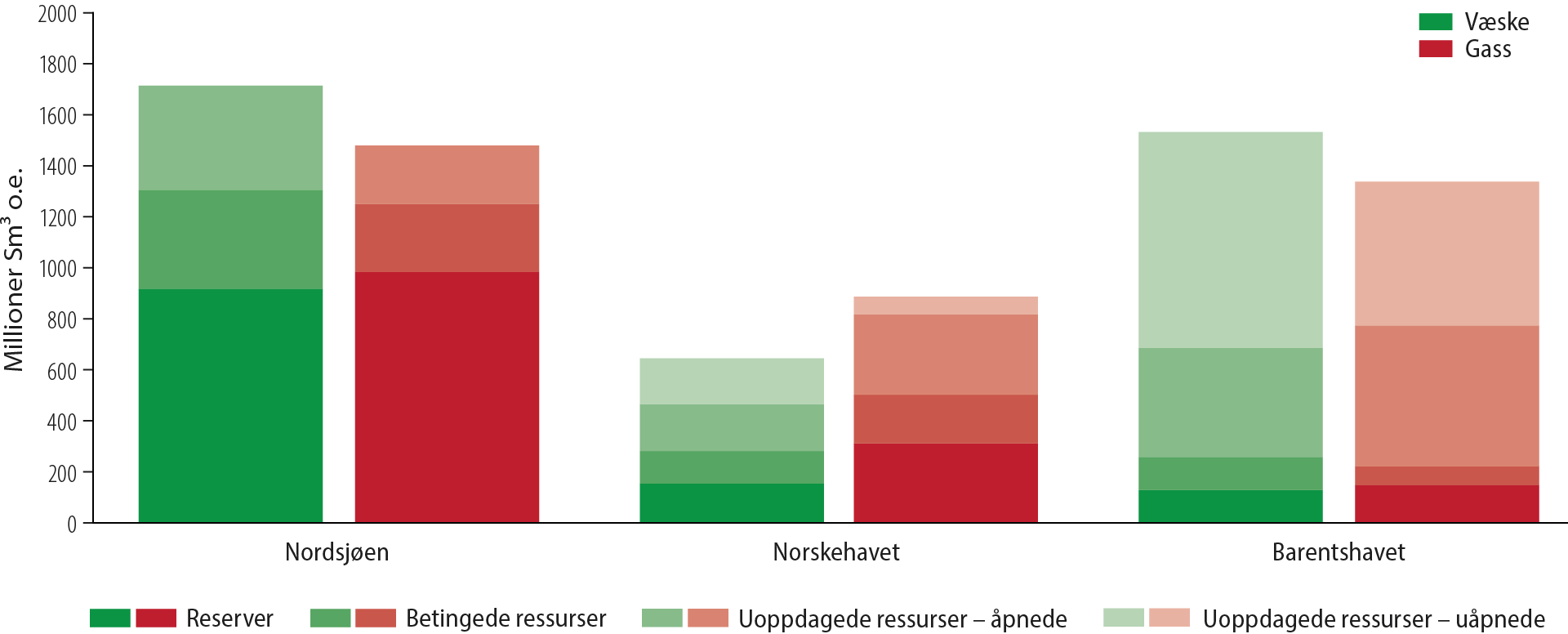

I Nordsjøen er det meste av oljen og gassen klassifisert som reserver, det vil si at de er besluttet for utvinning. I Barentshavet er hoveddelen av olje- og gassressursene uoppdagede. Store områder i Barentshavet er ikke åpnet for petroleumsaktivitet, og det er her forventningsverdien til de uoppdagede ressursene er størst (Figur 2.3).

Figur 2.3 Fordeling av gjenværende væske- og gassressurser (forventningsverdier) fordelt på havområder og klasser.

Figur 2.4 Åpnede og ikke åpnede områder på norsk sokkel.

Uoppdagede ressurser er de mengder petroleum som er anslått til å kunne bli utvunnet fra forekomster som ennå ikke er påvist ved boring. Annet hvert år blir estimatene for uoppdagede ressurser i åpnede områder oppdatert med vurdering av de siste års leteresultater, ny kartlegging og ny dokumentasjon. Anslagene ble sist oppdatert høsten 2021 og publisert i Ressursregnskapet per 31.12.2021.

Metode for estimering av uoppdagede ressurser er beskrevet i Ressursrapport 2016 [4]. Usikkerhet i ressursanslagene er drøftet i faktaboksene Usikkerhet i ressursanslag og Overraskelser.

Estimatene for havområdene utenfor Lofoten, Vesterålen og Senja samt Barentshavet nord og havområdet utenfor Jan Mayen, er ikke oppdatert.

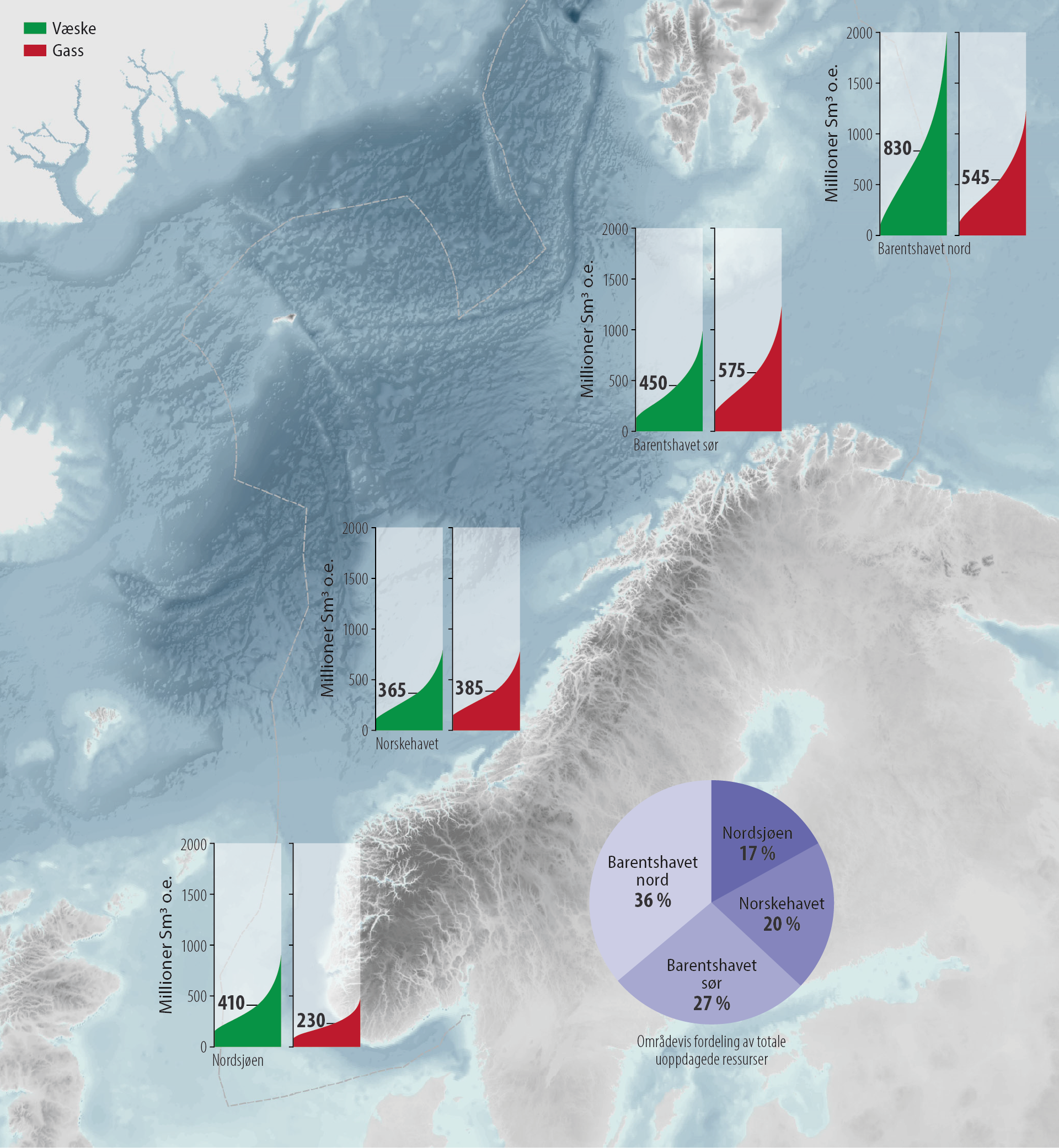

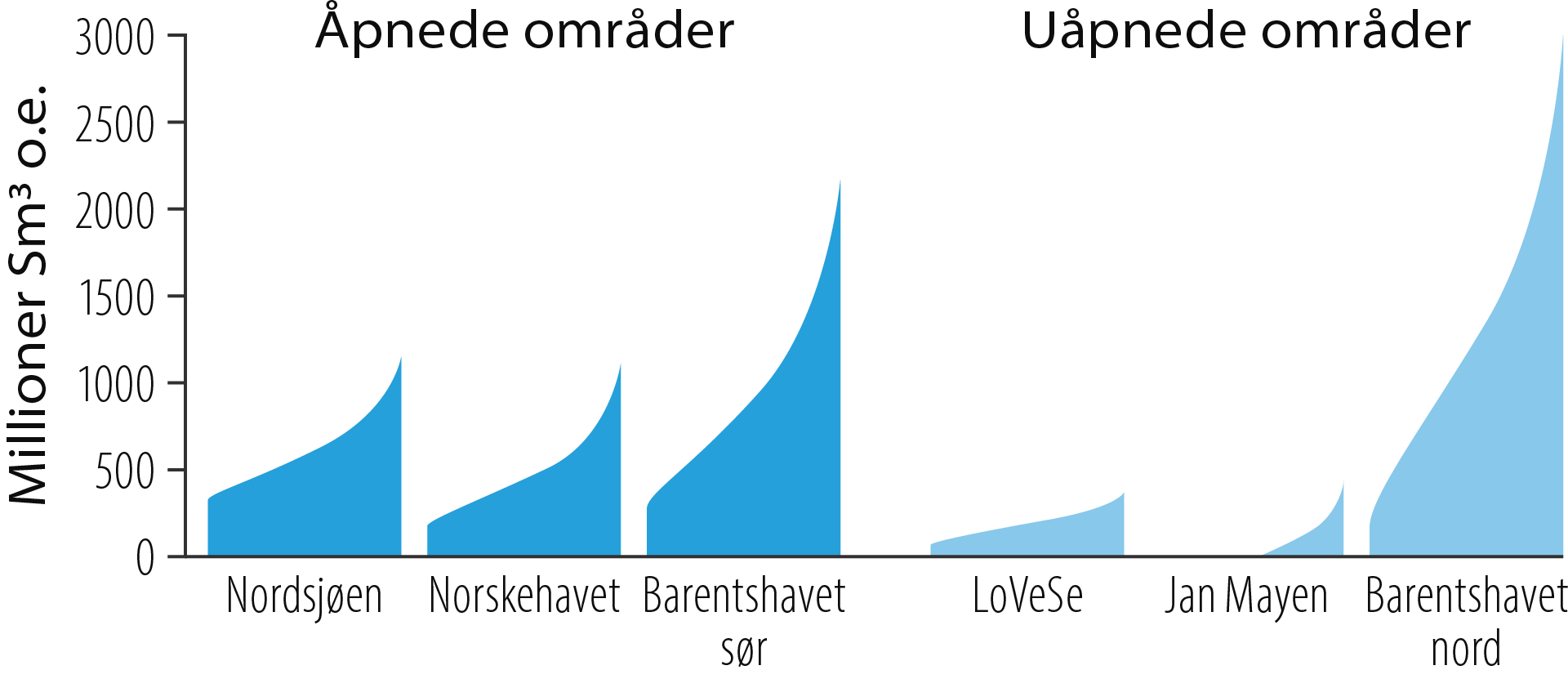

Figur 2.5 Fordeling av uoppdagede væske og gass i de ulike havområdene med usikkerhetsspenn.

Faktaboks – Usikkerhet i ressursanslag

Å vite at det kommer overraskelser er også en kunnskap.

Det er betydelige uoppdagede ressurser igjen på norsk sokkel. OD forventer at uoppdagede ressurser utgjør 24 prosent av de totale ressursene. Av dette er 56 prosent i åpnede områder. 26 prosent av disse ressursene er i Barentshavet, 13 prosent i Norskehavet og 17 prosent i Nordsjøen.

Det er betydelige uoppdagede ressurser på norsk sokkel.

Selv om ressurspotensialet totalt er noe større i åpnede områder, er oppsiden størst i uåpnet del av Barentshavet (Barentshavet nord, Figur 2.6). Ressursene i Lofoten, Vesterålen og Senja er i Figur 2.5 fordelt på Norskehavet og Barentshavet sør.

Figur 2.6 Uoppdagede ressurser i åpnede og uåpnede områder med usikkerhetsspenn LoVeSe er forkortelse for områdene utenfor Lofoten, Vesterålen og Senja.

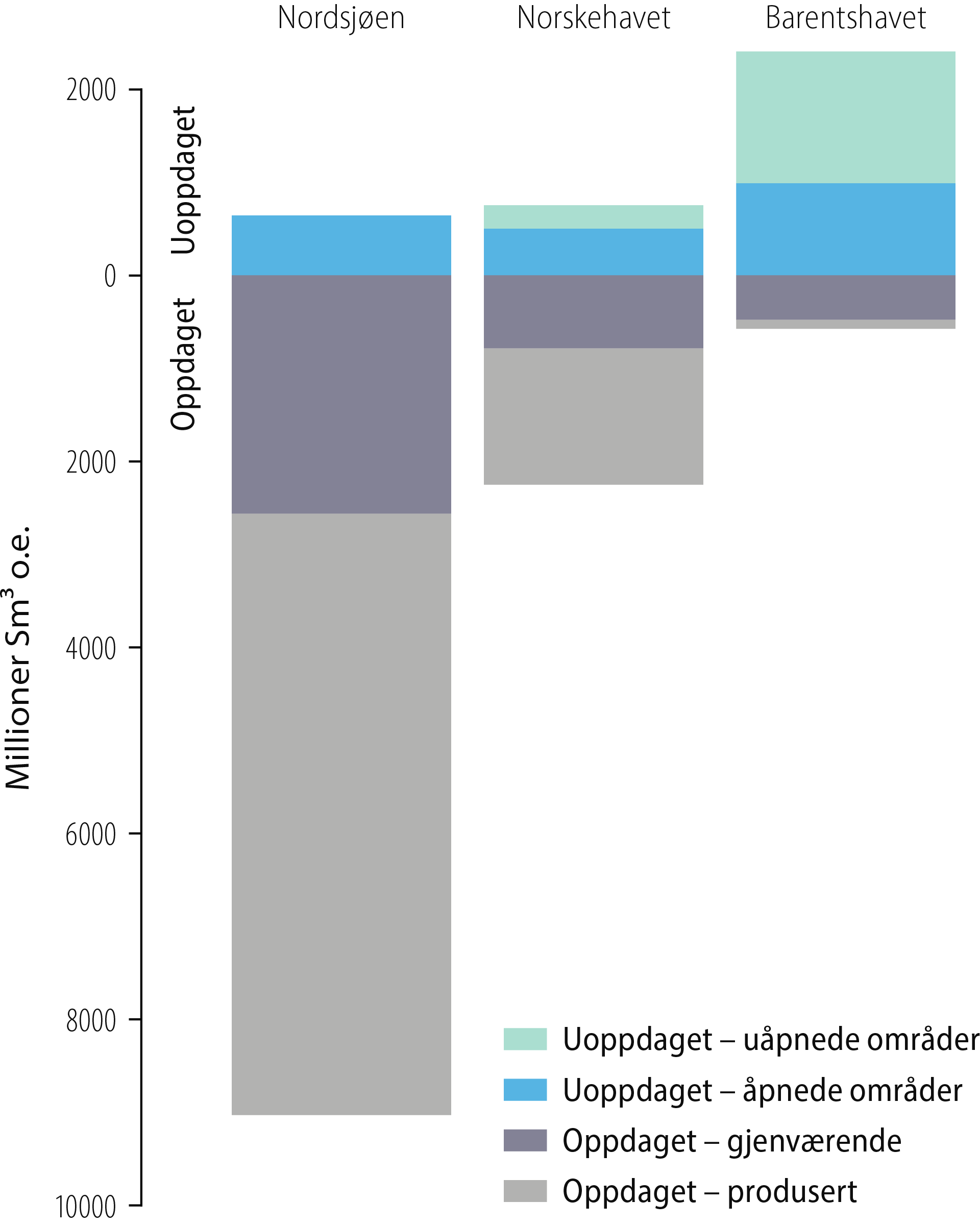

Historisk er mesteparten av ressursene funnet i Nordsjøen. Ressurstilveksten per havområde viser hvor unik Nordsjøen er (faktaboks Nordsjøen er unik og Figur 2.7). I Nordsjøen forventes det at væske utgjør den største andelen av uoppdagede ressurser, mens det er jevn fordeling mellom uoppdaget væske og gass i Norskehavet.

Potensialet for å finne gass er størst i Barentshavet

Potensialet for å finne mer gass på norsk sokkel er størst i Barentshavet. Det er fordelt noenlunde likt mellom sør og nord (Figur 2.5). Usikkerheten er størst i Barentshavet nord, noe som reflekteres i det store spennet mellom høyt og lavt estimat.

Figur 2.7 Totale ressurser per havområde.

Nordsjøen

Estimatet for de uoppdagede ressursene i Nordsjøen er 640 millioner Sm3 o.e. Dette er fordelt på 410 millioner Sm3 olje og kondensat (væske) og 230 milliarder Sm3 gass. Det er en nedgang på fire prosent fra forrige år både for væske og gass. Denne reduksjonen er mindre enn de ressursmengdene som er påvist ved leting siden siste estimat.

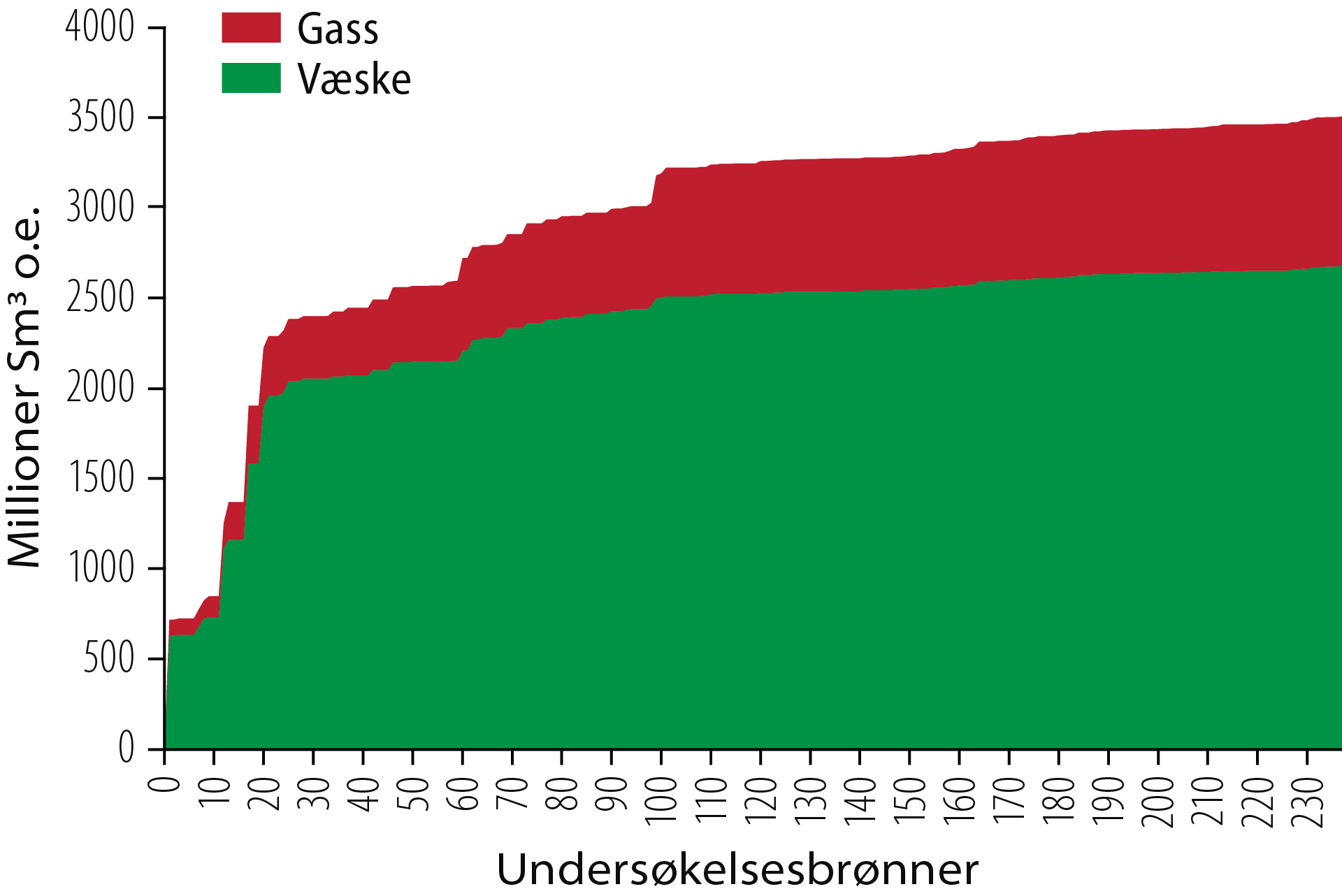

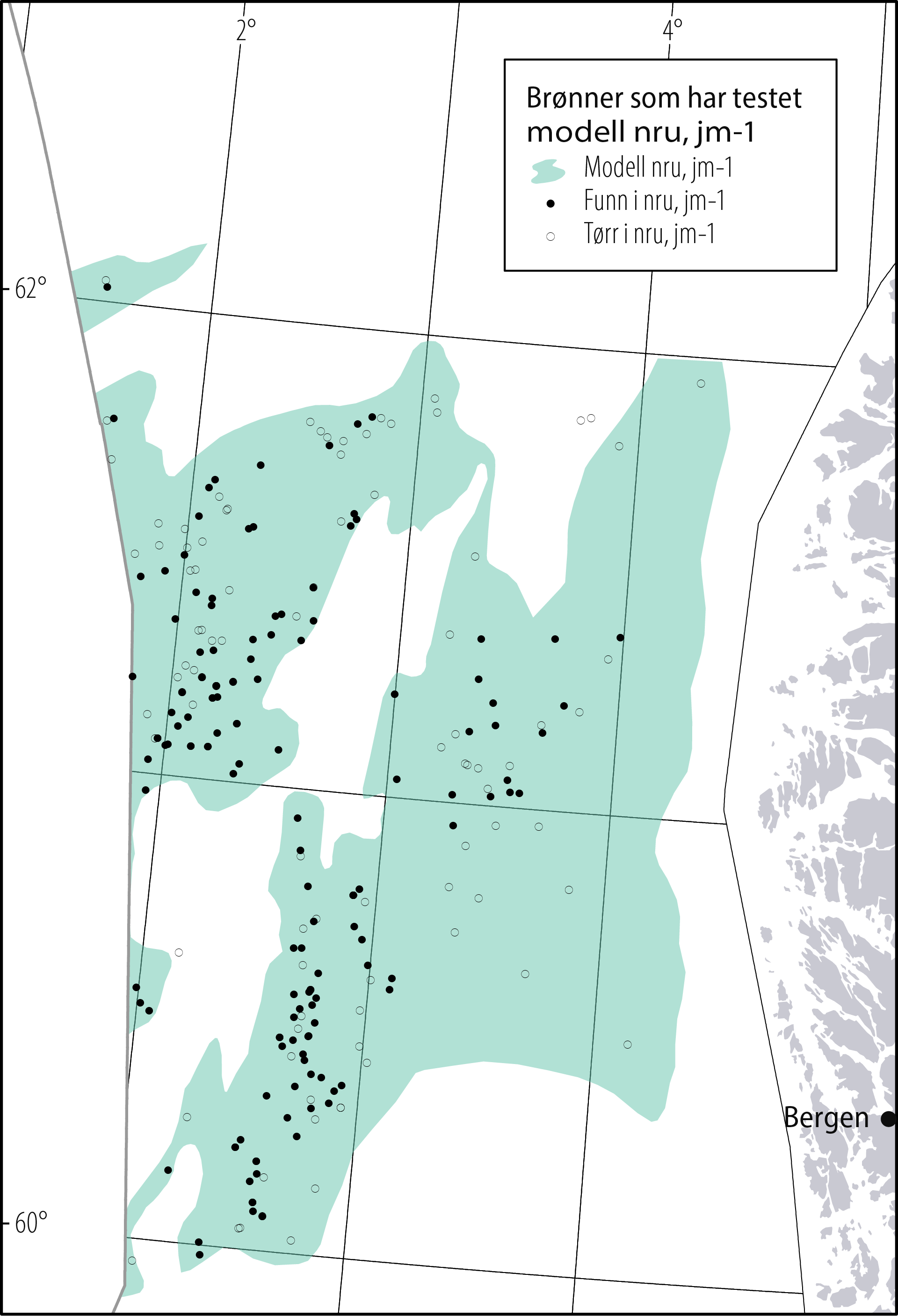

Den letemodellen som har de største ressursmengdene i Nordsjøen, både oppdagede og uoppdagede, ligger i den nordlige delen av Vikinggrabenen og tilgrensende terrasser. Denne letemodellen strekker seg fra om lag 60 til 62 grader nord (Figur 2.9). Reservoarene i letemodellen er sandsteiner med alder fra sentrias til mellomjura i Hegre- til Brentgruppene.

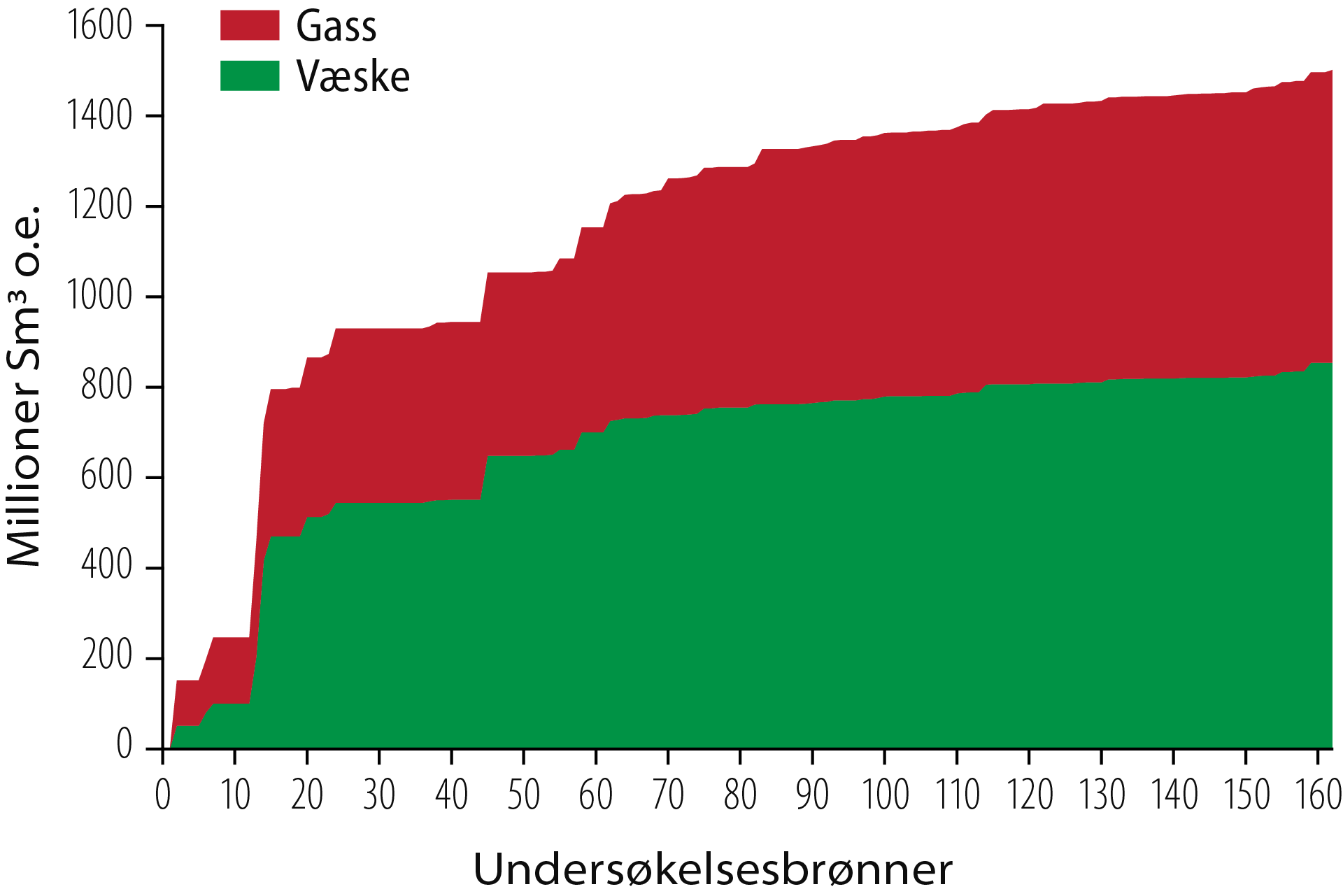

Nesten 240 undersøkelsesbrønner har hatt letemodellen som letemål, med en teknisk funnrate på om lag 60 prosent. Til sammen har disse brønnene påvist om lag 3500 millioner Sm3 o.e., og om lag tre fjerdedeler av dette er væske. Noen av de største funnene ligger i denne letemodellen, blant annet Statfjord, Oseberg og Gullfaks (Figur 2.8).

Figur 2.8 Letekurve fra Nordsjøen Letekurve for letemodellen av sentrias til mellomjura alder i nordlige Nordsjøen (Hegre- til Brentgruppene).

Figur 2.9 Letemodellen med de største ressursmengdene i Nordsjøen Omrisset viser utbredelse av modellen, sirkler viser brønner som har testet modellen og hvilke som er funn.

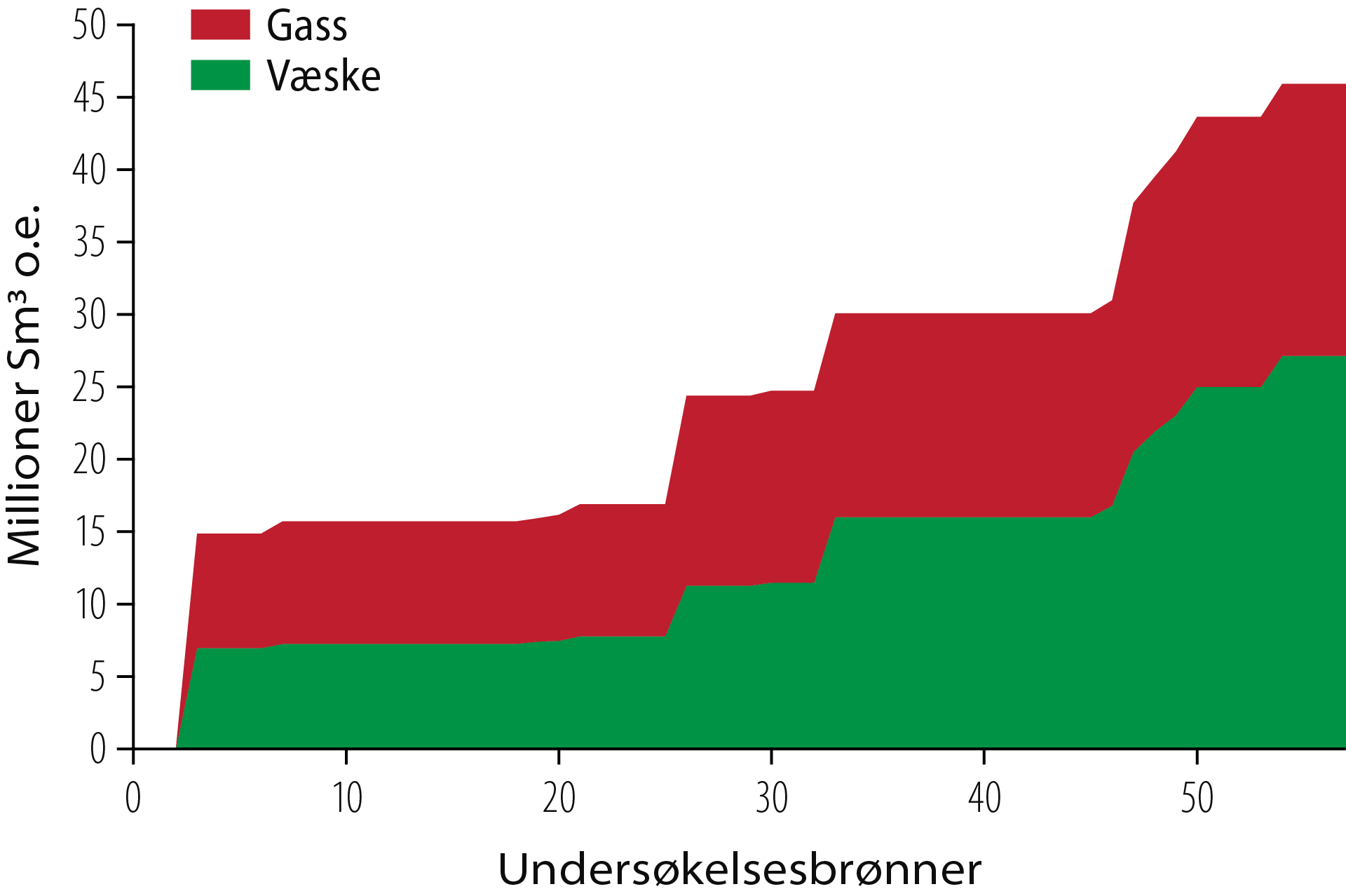

De siste 10 årene er det påvist om lag 100 millioner Sm3 o.e. i denne letemodellen, hvorav om lag 60 prosent er væske (Figur 2.10). Gjennomsnittlig funnstørrelse i perioden var om lag 2,9 millioner Sm o.e., og teknisk funnrate var 65 prosent. Estimatet for de uoppdagede ressursene i letemodellen har en forventningsverdi på om lag 200 millioner Sm3 o.e. Selv om man ikke kan utelukke at det kan gjøres større funn i denne letemodellen, forventes det at de fleste av funnene er relativt små. I estimatet for de uoppdagede ressursene ligger en forventning om gjennomsnittlig framtidig funnstørrelse på 2,5 millioner Sm3 o.e.

Figur 2.10 Letekurve siste ti år Letekurve for letemodellen av sentrias til mellomjura alder i nordlige Nordsjøen (Hegre- til Brentgruppene).

Det er påfallende dårligere funnrater i letemodellene av jura alder i sør (sør for 60 grader nord) enn i nord i den norske delen av Nordsjøen (Figur 2.11). De siste 10 årene er det boret 58 undersøkelsesbrønner med letemål i disse modellene, med det er bare gjort 15 funn. Dette gir en funnrate på 26 prosent. Tilsvarende funnrate for den nordlige delen av Nordsjøen er 58 prosent. Den gjennomsnittlige funnstørrelsen er nesten identisk for de to områdene, med 3,1 millioner Sm3 o.e. Figur 2.11 viser også at det er en fallende trend både i funnrater og gjennomsnittlige funnstørrelser sammenlignet med forrige tiårsperiode. Totalt i letemodeller av jura alder er det i sør funnet om lag 45 millioner Sm3 o.e. Om lag 60 prosent er væske (Figur 2.12).

Figur 2.11 Funnrater siste 10 år Funnrater i letemodeller av jura alder i Nordsjøen. Grensen mellom sør og nord ved 60 grader nord.

Figur 2.12 Letekurve fra sørlige del av Nordsjøen siste ti år Letekurve for letemodellene av sentrias til jura alder (letemodeller med Hegre-, Statfjord-, Vestland- og Tynegruppene).

I letemodellene av kritt alder i sør, med Hod-, Tor- og Ekofisk-formasjonene som reservoar, er det ikke blitt påvist ressurser siden seint på 1990-tallet. Det siste funnet av noe størrelse var Tommeliten Gamma i 1978 med om lag 15 millioner Sm3 o.e. Siden er det boret 36 undersøkelsesbrønner som har påvist mindre enn 5 millioner Sm3 o.e. til sammen i tre små funn.

Norskehavet

Estimatet for de uoppdagede ressursene i Norskehavet er 750 millioner Sm3 o.e. Dette er fordelt på 365 millioner Sm3 væske og 385 milliarder Sm3 gass. Det er en økning fra forrige år på 22 prosent for væske og 5 prosent for gass, og totalt en økning på 13 prosent. Økningen i er knyttet til letemodeller av tidligkritt og sentrias til mellomjura alder i de mer modne områdene i Norskehavet, og reflekterer de siste årenes letesuksess i dette området.

Gjennomsnittlig funnstørrelse i Norskehavet har økt de siste 5 årene og er nå 6,2 millioner Sm3 o.e. I ressursestimatene for Norskehavet inngår også de uendrede ressursvolumene i de uåpnede områdene utenfor Lofoten og Vesterålen, og i havområdet rundt Jan Mayen. Disse utgjør om lag 33 prosent av det totale estimatet.

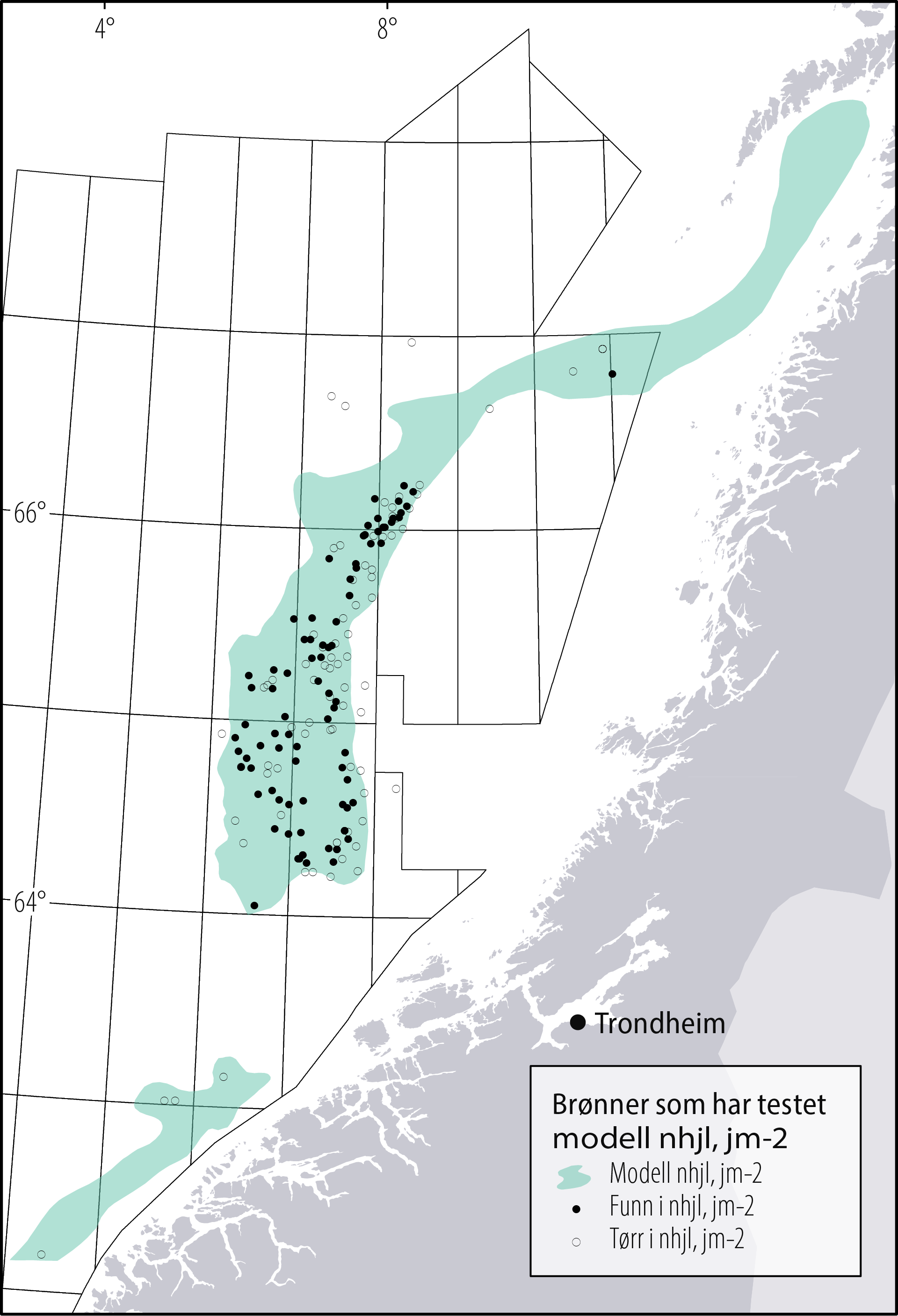

I likhet med Nordsjøen er det en dominerende letemodell i Norskehavet. Den strekker seg over Halten- og Dønnaterrassene sammen med deler av Nordlandsryggen og Revfallforkastningskomplekset. Reservoarene i letemodellen er sandsteiner med alder fra sentrias til mellomjura i Båt- og Fangstgruppene (Figur 2.13).

Figur 2.13 Letemodell med størst potensial i Norskehavet Omrisset viser utbredelse av modellen, sirkler viser brønner som har testet modellen og hvilke som er funn.

Om lag 160 undersøkelsesbrønner har testet letemodellen og den tekniske funnraten er 52 prosent. Disse brønnene har påvist om lag 1500 millioner Sm3 o.e., hvorav 57 prosent er væske (Figur 2.14). De siste 10 årene er det påvist mer enn 80 millioner Sm3 o.e. i denne letemodellen. Om lag 56 prosent av dette er væske. Gjennomsnittlig funnstørrelse har vært 3,2 millioner Sm3 o.e. med en teknisk funnrate på 63 prosent. Estimatet for uoppdagede ressurser i denne letemodellen er om lag 210 millioner Sm3 o.e., hvorav 52 prosent er væske. Selv om det forventes at de fleste framtidige funn i letemodellen er små, viser letingen de siste årene at man også kan gjøre større funn som for eksempel 6507/5-10 S (Slagugle).

Figur 2.14 Letekurve fra Norskehavet Letekurve for letemodellen av sentrias til mellomjura alder (Båt- og Fangstgruppene).

Barentshavet

Estimatet for de uoppdagede ressursene i Barentshavet er 2400 millioner Sm3 o.e. Dette er fordelt på 1280 millioner Sm3 væske og 1120 milliarder Sm3 gass. Det er en nedgang på fire prosent fra året før, for både væske og gass. Dette er i sin helhet knyttet til Barentshavet sør, hvor reduksjonen er elleve prosent for væske og åtte prosent for gass. Nedgangen er i stor grad i letemodeller av trias alder i de østlige delene av området.

De siste års leteresultater i Barentshavet har vært skuffende, med en gjennomsnittlig funnstørrelse på 3,9 millioner Sm3 o.e. Dette er hovedårsaken til nedjusteringen. I forrige femårsperiode var tilsvarende tall 10,6 millioner Sm3 o.e.

Sannsynligheten for å gjøre store funn er størst i uåpnede områder i Barentshavet

I Barentshavet ligger 59 prosent av ressursene i områder som ikke er åpnet for petroleumsvirksomhet, for det meste i Barentshavet nord. Det er i dette området sannsynligheten for å gjøre nye store funn på norsk sokkel er størst.

Den ressursmessig største letemodellen i Barentshavet sør strekker seg over store deler av Barentshavet (Figur 2.15). Forventningsestimatet for denne letemodellen er om lag 220 millioner Sm3 o.e., hvorav 60 prosent er væske.

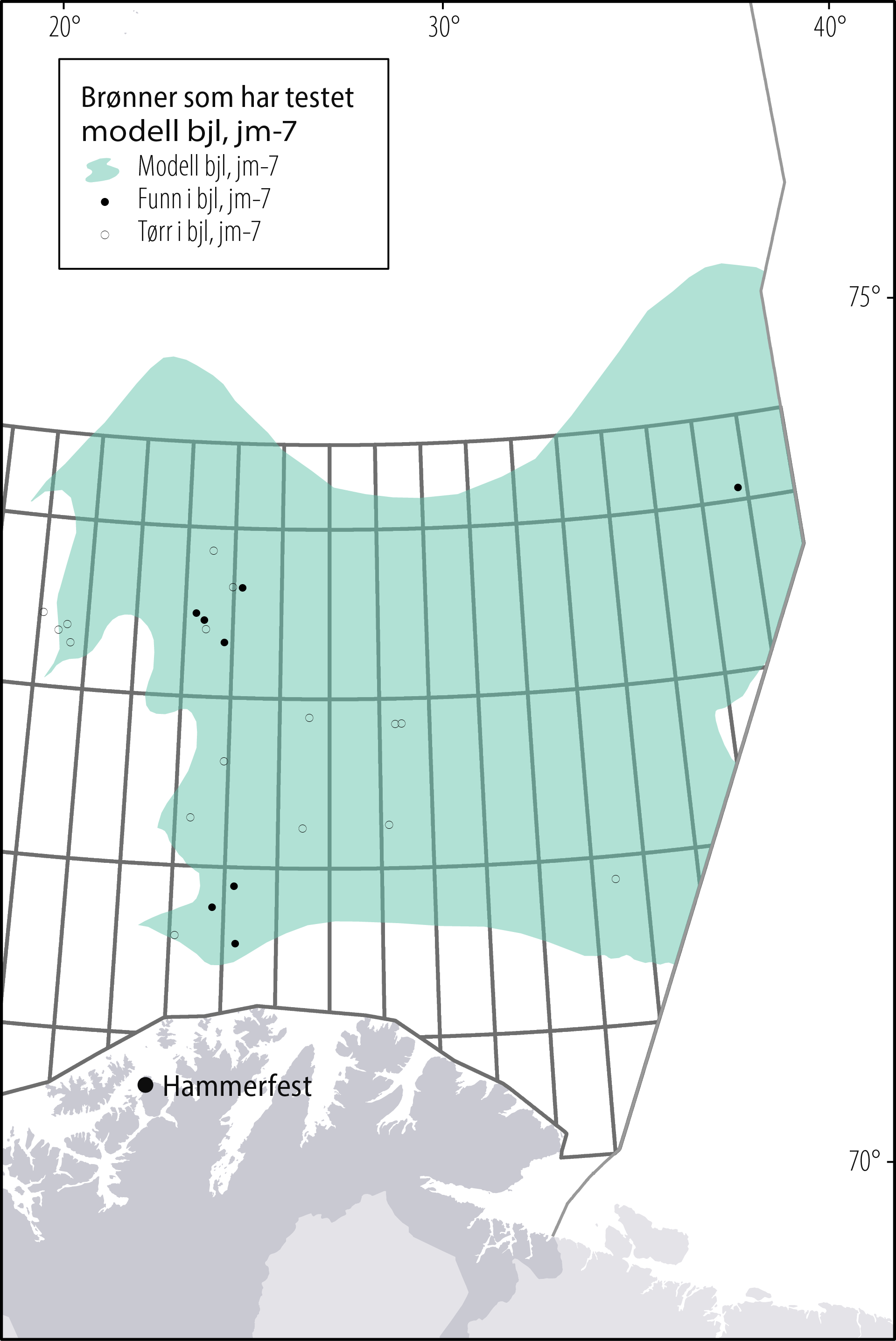

Figur 2.15 Utbredelse av letemodellen av tidlig til mellomjura alder Omrisset viser utbredelse av modellen, sirkler viser brønner som har testet modellen, og hvilke som er funn.

Reservoarene i letemodellen er av tidlig til mellomjura alder, og de inkluderer Kapp Toscana-gruppen med Tubåen-, Nordmela-, Stø- og Fruholmenformasjonene. Den viktigste kildebergarten er av tidlig til mellomtrias alder (Steinkobbeformasjonen). En av de kritiske faktorene i modellen er tilstedeværelse av takbergart med tilstrekkelig evne til forsegling og oppbevaring. Hele området har vært utsatt for skråstilling og reaktivering av forkastninger. I tillegg medfører kenozoisk heving og erosjon økt risiko for lekkasje, særlig for grunne og trunkerte strukturer.

Det er bare boret 24 undersøkelsesbrønner i modellen og gjort 8 funn. Det tilsvarer en teknisk funnrate på om lag 33 prosent. Størstedelen av de uoppdagede ressursene i modellen forventes å være i vestlig del, der det i tillegg er langt mer sannsynlig å finne væske. Hovedgrunnen til dette er svært lav sannsynlighet for oljegenererende kildebergart i øst. Mulige gassforekomster i østlig del av modellen ligger grunt, og utvinnbare mengder er derfor begrenset. Det desidert største funnet er 7324/8-1 (Wisting) med 78,2 millioner Sm3 olje og 3,9 milliarder Sm3 gass (Wisting inkludert brønnene 7324/8-1 og 7324/7-2).

Figur 2.16 Letekurve fra Barentshavet Letekurve for letemodellen av tidlig til mellomjura alder (Tubåen-, Nordmela-, Stø- og Fruholmenformasjonene).

Det er påvist 94 millioner Sm3 o.e. i modellen (Figur 2.16). Om lag 90 prosent av dette er væske. Funnstørrelse har variert betydelig, gjennomsnittet er om lag 12 millioner Sm3 o.e., sterkt påvirket av Wisting-funnet.

Figur 2.17 viser en oversikt over innrapporterte primærmål i undersøkelsesbrønner i perioden 1990 til 2021. 45 prosent av brønnene har primærmål i reservoar av jura alder som inkluderer Tubåen-, Nordmela-, Stø- og Fruholmenformasjonene (hovedsaklig i Støformasjonen). Til sammenligning har bare en brønn hatt primærmål i letemodellen i tidligtrias (Havertformasjonen).

Figur 2.17 Letemål Primære letemål i perioden 1990 til 2021 i Barentshavet.

Faktaboks – Leteaktivitet og resultater siste ti år

2.2 Funn

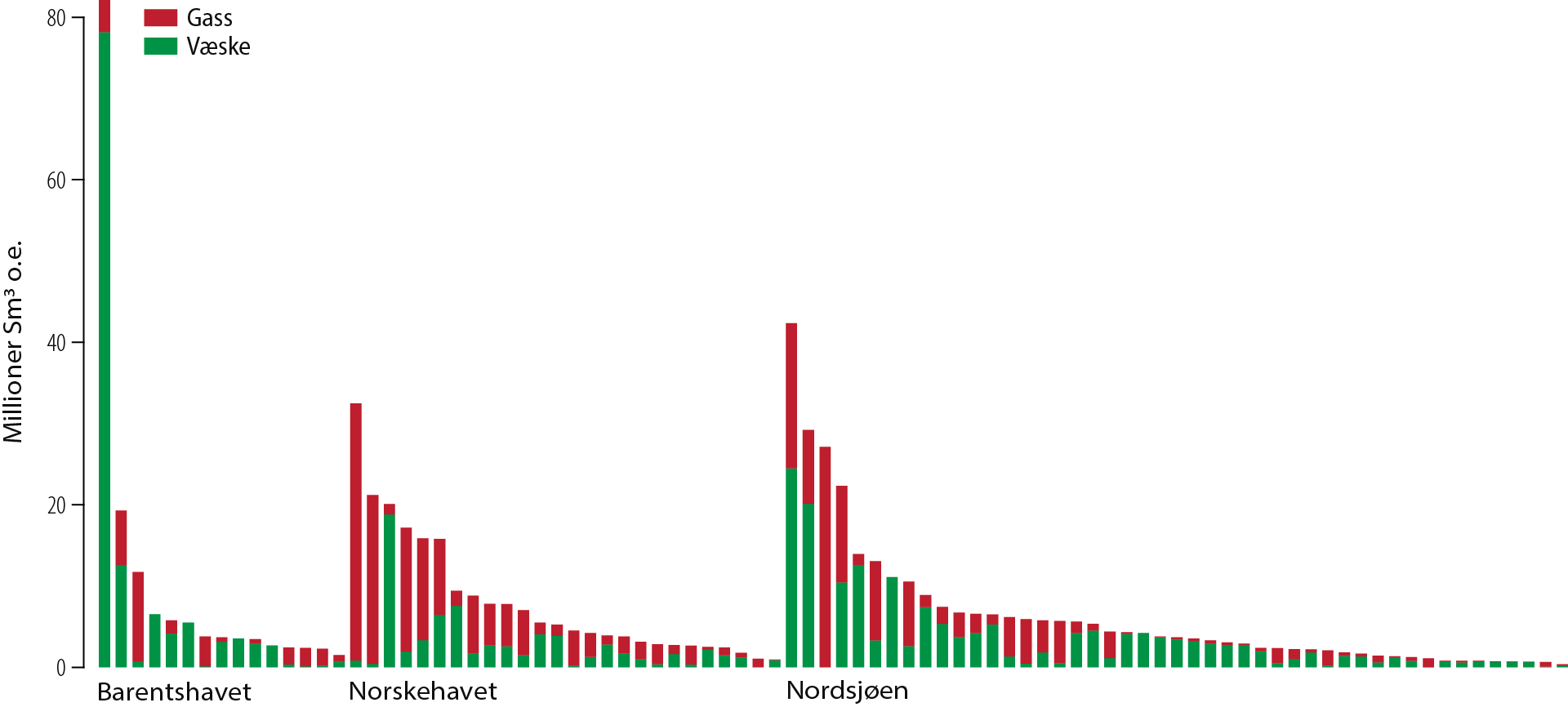

Ved utgangen av 2021 var det 88 funn (RK4F, RK5F og RK7F, Figur 1.4) på norsk sokkel som rettighetshaverne vurderer å bygge ut (Figur 2.20).

Funnene utgjør 666 millioner Sm3 o.e., fordelt på 359 millioner Sm3 væske og 307 milliarder Sm3 gass.

De 88 funnene fordeler seg med 47 funn og totalt 299 millioner Sm3 o.e. i Nordsjøen, 26 funn med totalt 211 millioner Sm3 o.e. i Norskehavet og 15 funn med 157 millioner Sm3 o.e. i Barentshavet (Figur 2.20).

Funnporteføljen utgjør 16 prosent av de gjenværende påviste ressursene. 29 funn er i planleggingsfasen for utvinning (RK4), disse utgjør om lag 60 prosent av ressursene i funnporteføljen. OD forventer at det leveres inn Plan for utbygging og drift (PUD) for flere av disse funnene i 2022.

Funnporteføljen i ressursregnskapet er vist i Figur 2.20 etter størrelse per havområde. Det største funnet, 7324/8-1 (Wisting), ligger i Barentshavet. I Norskehavet er 6406/9-1 (Linnorm) størst, mens 30/11-8 S (Krafla) er det største i Nordsjøen.

83 av funnene i porteføljen (Figur 2.21) skal etter planen kobles opp mot etablert infrastruktur. For noen planlegges ny infrastruktur i samordning med andre funn i et område. De fem funnene som vurderes utbygd med produksjonsinnretninger (innretninger med separasjons- og prosessutstyr) er avhengige av relativt store ressurser eller samordnet utbygging av mindre funn for å bli lønnsomme.

Figur 2.20 Funn fordelt på havområder.

Figur 2.21 Sannsynlige utbyggingsløsninger for funnporteføljen.

Funn der utvinning er lite sannsynlig (RK6) I ODs ressursklassifikasjonssystem er funn der utvinning er lite sannsynlig klassifisert som ressursklasse seks (RK6, Figur 1.4). Dette er funn som i dag vurderes som ulønnsomme fordi de er for små, krever utvikling av ny teknologi eller mangler tilgang til infrastruktur.

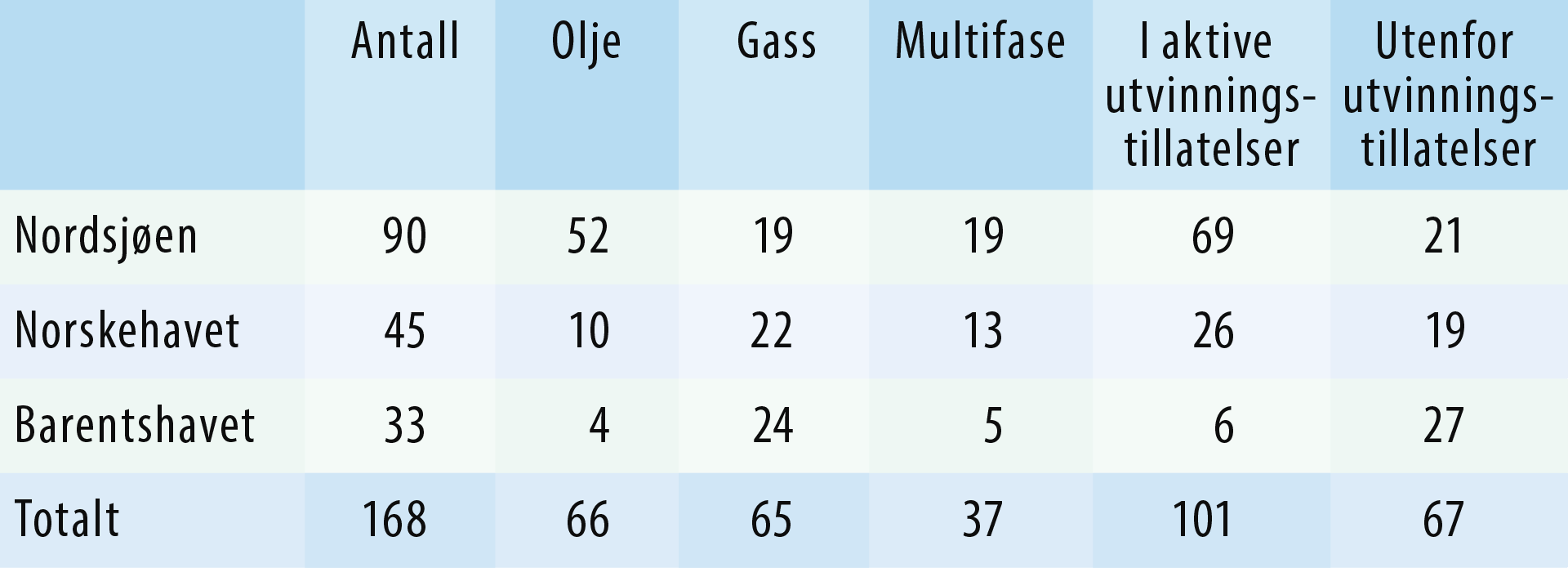

Det er 168 funn i RK6. 90 av disse er i Nordsjøen, 45 i Norskehavet og 33 i Barentshavet (Tabell 2.1). Det er omtrent like mange oljefunn som gassfunn.

Tabell 2.1 Funn i ressursklasse 6 per 31.12.2021.

Det er viktig at disse funnene ikke avskrives siden utvikling av ny teknologi, tilgjengelig infrastruktur, samordning og endringer i markedsforhold kan aktualisere utbygging. Enkelte av funnene kan bli lønnsomme å utvikle dersom det gjøres nye funn i nærheten som kan danne grunnlag for samordnet utbygging (Kapittel 3.2 Verdier i funnporteføljen). Ny teknologi og ny infrastruktur kan bidra til at funn endrer ressursklasse fra RK6.

Nærmere 70 prosent av funnene ligger i lisensiert areal. Funnene som ligger i tilbakelevert areal kan bli tilgjengelige for industrien gjennom konsesjonsrunder.

2.3 Felt

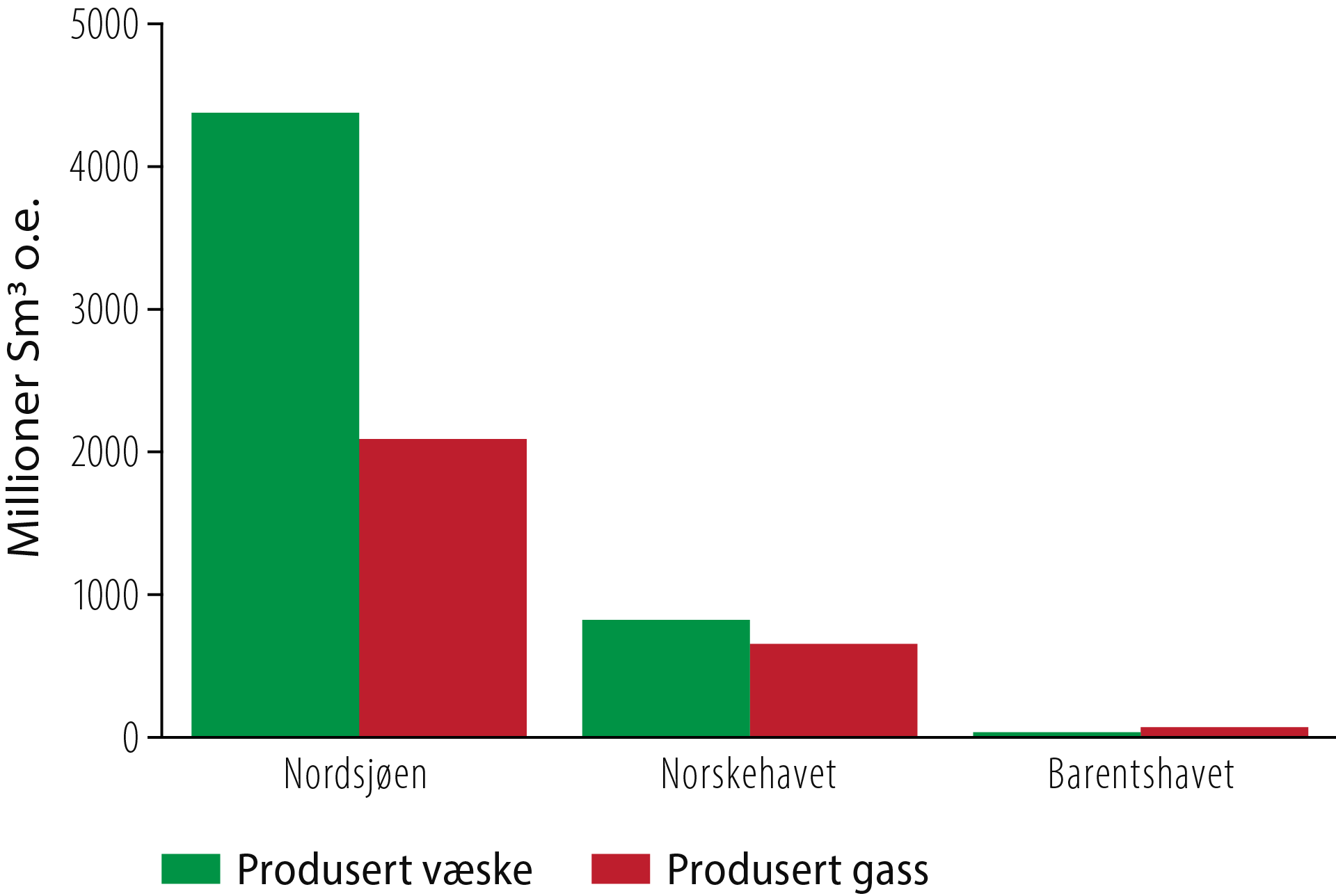

Siden petroleumsproduksjonen fra norsk sokkel startet for over 50 år siden, er det per 31.12.2021 solgt og levert 5218 millioner Sm3 væske og 2798 milliarder Sm3 gass (faktaboks Gassproduksjon). Dette fordeler seg på havområdene som vist i Figur 2.22.

Figur 2.22 Produsert gass og væskevolum per 31.12.2021.

Ved årsskiftet 2021-2022 var det 94 felt i produksjon på norsk sokkel. I 2021 begynte fem felt å produsere: Duva, Martin Linge, Solveig, Yme og Ærfugl Nord. I tillegg ble et stort prosjekt for økt utvinning på felt i drift, Troll fase 3, satt i produksjon.

Det ble levert åtte utbyggingsplaner (PUD) til myndighetene. De største prosjektene er Tommeliten A, Ormen Lange fase 3, Troll Vest elektrifisering (TWEL) og Oseberg Gas Capacity Upgrade and Power from Shore project (OGP). Ingen felt stengte ned i 2021. Per mai 2022 har feltene Knarr og Veslefrikk stengt ned.

Nordsjøen er det havområdet som har produsert mest og lengst, og det er der det er mest gjenværende ressurser i felt og funn. I Nordsjøen er reservene 1885 millioner Sm3 o.e., mens det er 466 millioner Sm3 o.e. og 277 millioner Sm3 o.e. reserver i henholdsvis Norskehavet og Barentshavet.

Faktaboks – Mål om reservetilvekst

2.4 Økt utvinning

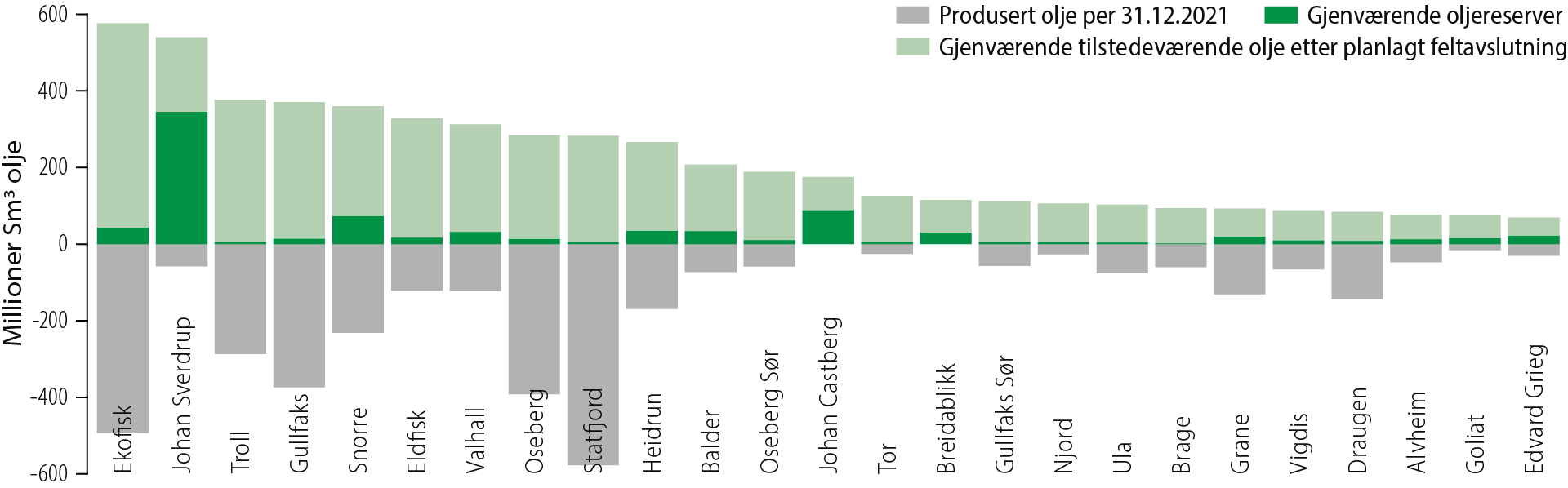

Det er potensial for å øke utvinningen fra felt. Figur 2.26 viser produserte og solgte oljevolum fra feltene (grå søyle), volumet som gjenstår å produsere innenfor dagens besluttede planer (mørkegrønn søyle) og det volumet som med dagens planer vil bli liggende igjen (lysegrønn søyle) for de 25 største oljefeltene.

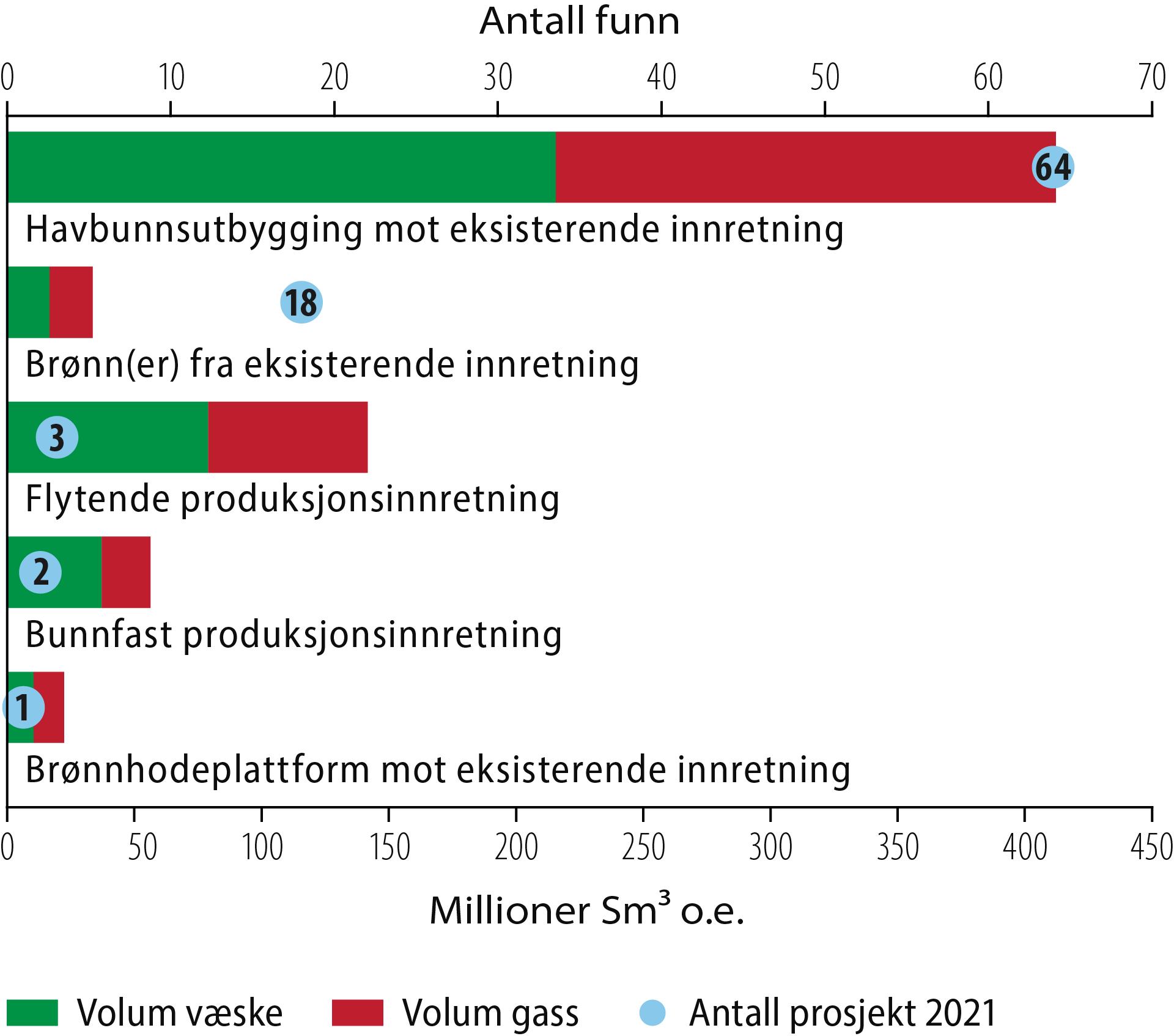

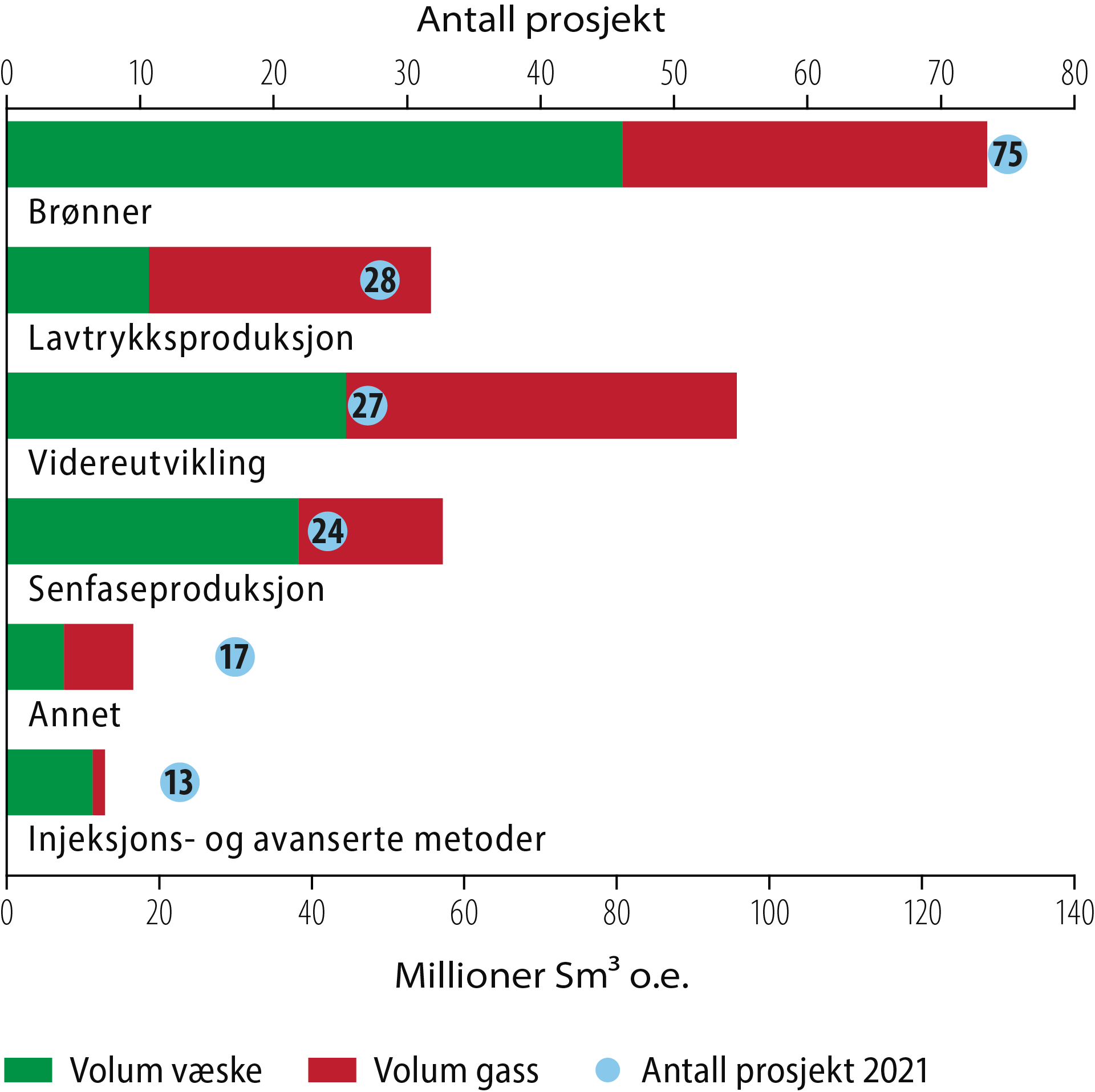

I ressursregnskapet for 2021 inngår 184 konkrete, men ikke besluttede prosjekt for økt olje- og gassproduksjon (improved oil recovery, IOR). Figur 2.25 viser disse prosjektene fordelt på prosjekttype med tilhørende ressurser vist i oljeekvivalenter (o.e.).

Prosjekt for økt utvinning er i hovedsak utvinningsbrønner (brønner) både i antall prosjekt (75) og volum (rundt 130 millioner Sm3 o.e.).

Øvrige prosjekt som kan bidra til økt utvinning er senfaseproduksjon (24 prosjekt med om lag 60 millioner Sm3 o.e. i volum) og lavtrykksproduksjon (28 prosjekt med om lag 58 millioner Sm3 o.e. i volum).

Det er identifisert få tiltak der nye injeksjons- og avanserte metoder (enhanced oil recovery, EOR) tas i bruk for å øke utvinningen (13 prosjekt med om lag 10 millioner Sm3 o.e. i volum). I tillegg er 27 prosjekter definert som videreutvikling. Disse kan bidra til å forlenge levetiden på felt, da særlig ved innfasing av nye funn (nesten 100 millioner Sm3 o.e.).

Figur 2.25 Konkrete prosjekter for økt utvinning fra feltene, antall og ressurser.

Figur 2.26 Oljereserver og -ressurser for de største oljefeltene.

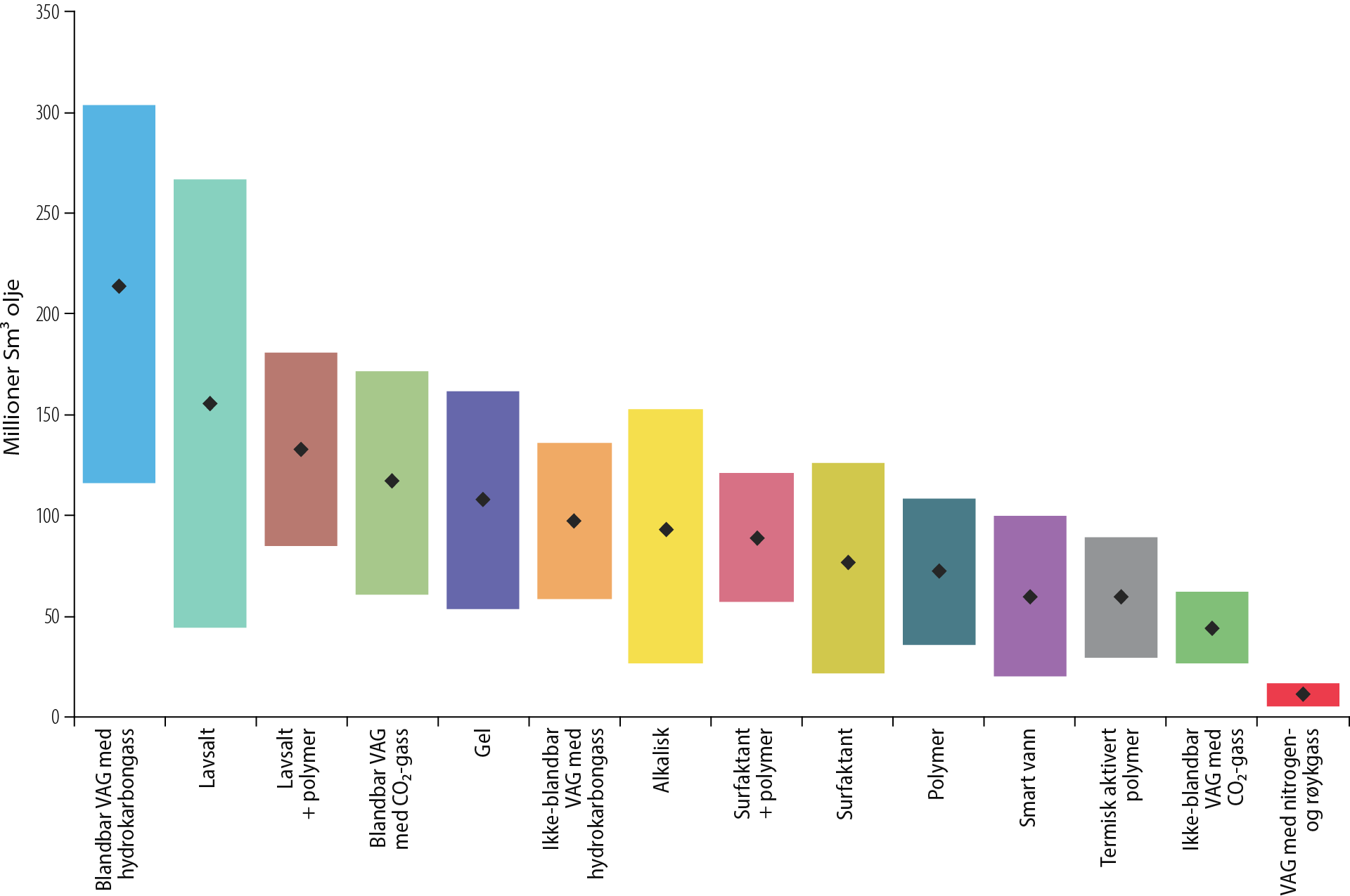

I tillegg til de innrapporterte prosjektene fra selskapene har OD identifisert et betydelig ressurspotensial knyttet til å ta i bruk injeksjons- og avanserte metoder (EOR, Figur 2.27). Figuren viser potensialet for spesifikke EOR-metoder summert opp for 27 funn og felt (nærmere beskrevet i Ressursrapport 2019 [6]). Til tross for det store ressurspotensialet, er det få prosjekt selskapene vurderer, som Figur 2.25 viser.

Figur 2.27 Økt oljepotensial fra EOR-metoder på norsk sokkel.

Tiltak for økt utvinning fra felt kan også være å starte produksjon fra reservoarsoner som tidligere ikke har vært ansett som mulige å utvinne på en lønnsom måte. Det kan for eksempel være tette reservoarer og injektitter (faktaboks Injektitter). Tette reservoarer har dårligere kvalitet, og de krever andre typer brønner og kompletteringer for å oppnå lønnsom produksjon. Eksempler på slike teknologier er tynnhullsteknologi (Kapittel 3.5 Teknologiutvikling og kompetanse) og hydraulisk oppsprekking.

Injektitter har lenge vært reservoarer som har vært vanskelige å forstå fordi det er utfordrende å kartlegge utbredelsen av dem. Dermed har det vært vanskelig å plassere brønnene på en god måte. De siste årene har forståelsen økt betraktelig, mye på grunn av store framskritt innen seismisk avbildning og geologisk modellering. I tillegg har det vært en utvikling innen teknologi for boring og komplettering, og det gjør det mer attraktivt å bygge ut injektittforekomster.

I modne områder blir det stadig viktigere å forstå vannsoner (akviferer) bedre (faktaboks Vannsone). Flere initiativer er på gang for å lage vannsonemodeller. OD har en unik tilgang på data, og er derfor i en god posisjon til å lage helhetlige modeller. OD er i gang med et internt modelleringsprosjekt over vannsonen rundt Frigg- Heimdal på paleocen-eocen nivå og vannsonene rundt Troll på jura nivå. Vannsonemodellene skal gjøres mest mulig tilgjengelige for industrien og akademia, slik at aktørene kan kombinere dem med detaljert modellering av det enkelte felt.