4 – Et aktørbilde i endring

Nedgangen i antall aktører på norsk sokkel har vært betydelig de siste årene. Likevel er aktiviteten fortsatt høy. Mange små og mellomstore selskap har slått seg sammen og styrket sin posisjon. De mellomstore selskapene er blitt en stadig viktigere kraft for videreutviklingen av sokkelen.

4.1 Utviklingen i aktørbildet

Utviklingen av olje- og gassvirksomheten på norsk sokkel er avhengig av størrelsen på ressursgrunnlaget og næringens evne og vilje til å finne og utvinne mest mulig av ressursene på en effektiv og bærekraftig måte. Olje- og gassressursene gir forskjellige forretningsmuligheter for oljeselskapene. Derfor er det viktig at aktørbildet er tilstrekkelig variert og representerer et mangfold av kunnskap og innfallsvinkler.

De fleste store funnene på norsk sokkel ble gjort i de første tiårene av utforskingen. Dette var forretningsmuligheter for de store internasjonale oljeselskapene, og sokkelen var derfor dominert av disse samt Statoil, Norsk Hydro og Saga Petroleum.

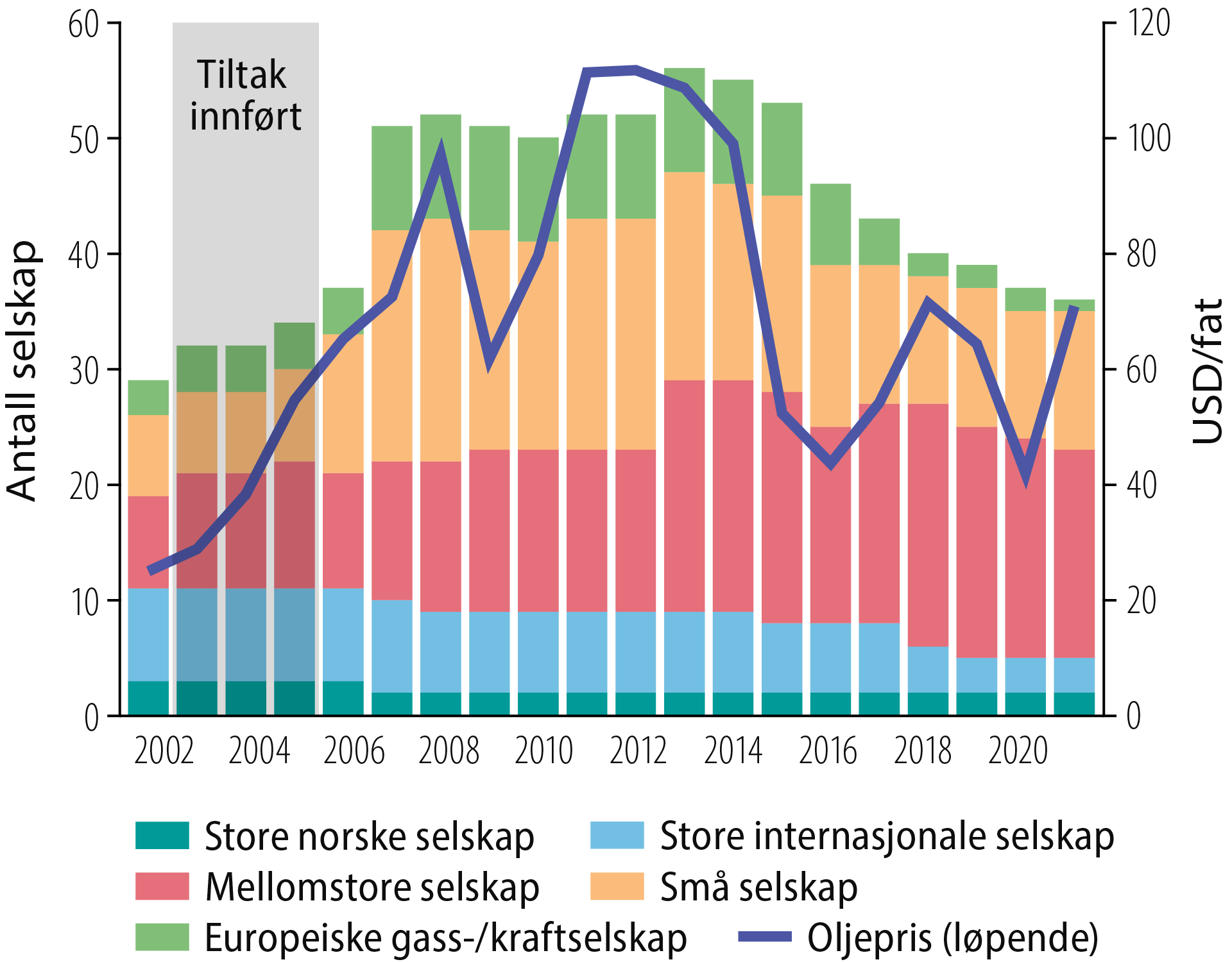

Figur 4.1 Utviklingen i oljepris og antall selskaper fordelt på selskapstyper.

Etterhvert som sokkelen ble mer utforsket og flere store internasjonale selskap slo seg sammen, ble det nødvendig med et bredere aktørbilde. Det var fortsatt behov for de store selskapene som kunne påta seg krevende og kapitalintensive prosjekter. Samtidig var det viktig å tiltrekke seg selskap som hadde oppmerksomhet på de mindre prosjektene. Myndighetene gjennomførte en rekke tiltak for å gjøre det attraktivt og lettere for nye aktører å komme inn på norsk sokkel. Innføringen av en ordning for prekvalifisering av selskap, tildelinger i forhåndsbestemte områder (TFO-rundene) og leterefusjonsordningen er eksempler på slike tiltak.

Tabell 4.1 Rettighetshavere per 31.12.2021 fordelt på ulike selskapstyper.

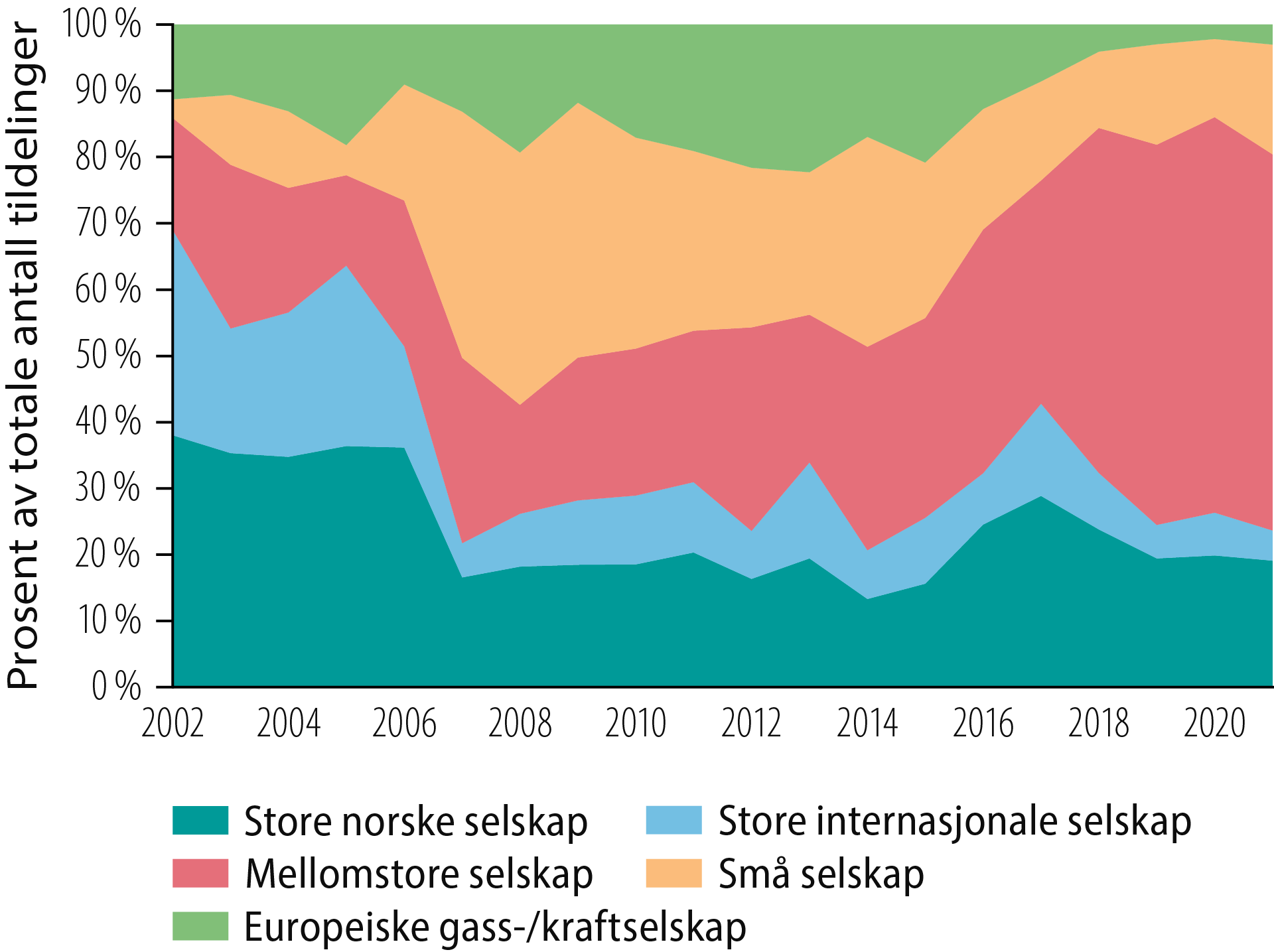

Kombinert med en stigende oljepris, medførte tiltakene en markant økning både i antall selskap og i bredden av aktører. Antall aktører steg fra 29 i 2002 til 56 i 2013 (Figur 4.1 og Tabell 4.1). De nye selskapene bidrog til økt konkurranse om areal, og de har fått en stor andel av utvinningstillatelsene tildelt de siste 20 årene (Figur 4.2).

Figur 4.2 Andel tildelinger fordelt på selskapstyper (rettighetshavere).

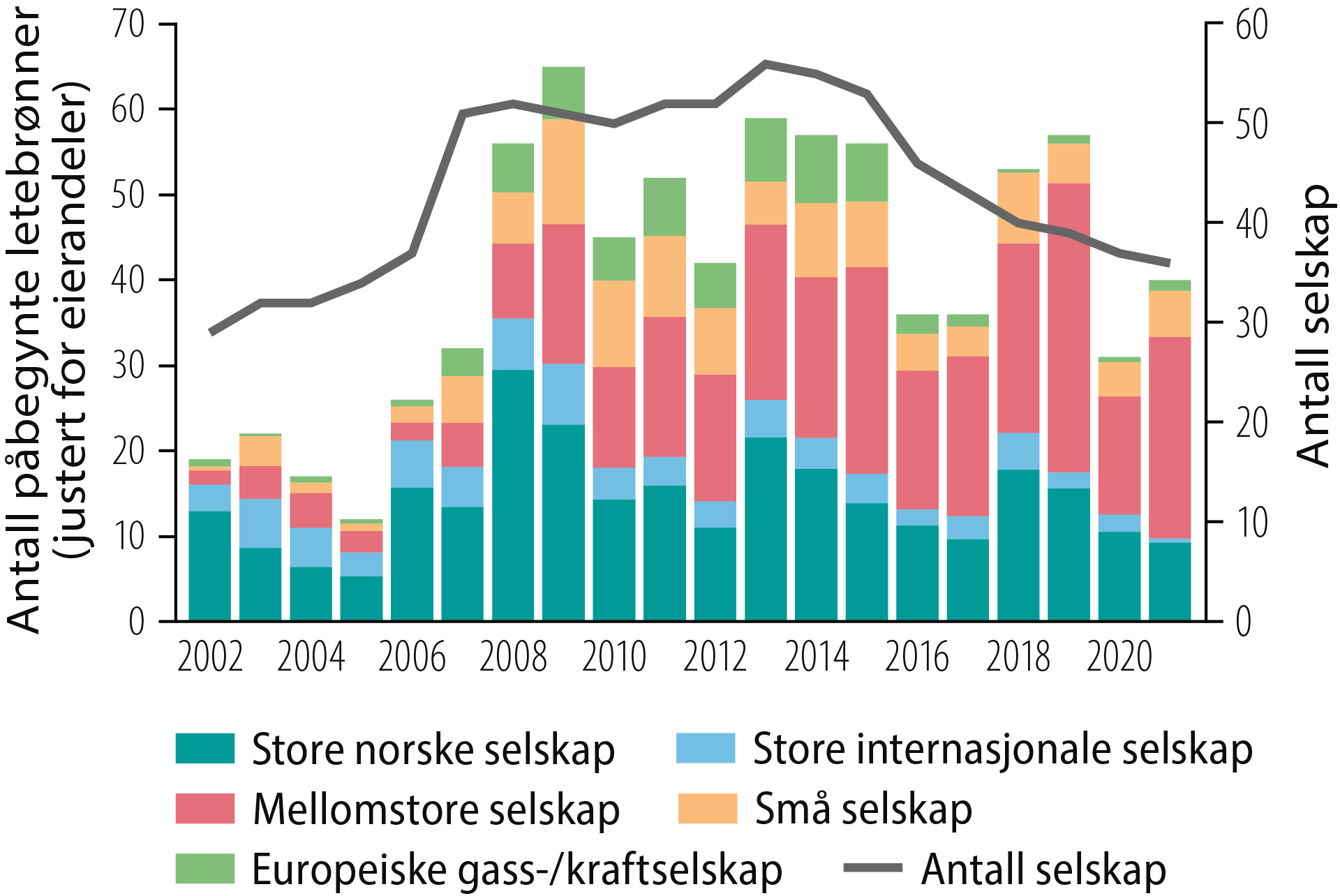

Figur 4.3 viser utviklingen i antall letebrønner, fordelt på selskapstyper. I takt med økningen av antall aktører gikk leteaktiviteten betraktelig opp fra 2007. De første ti årene stod store norske og internasjonale selskap for til sammen over halvparten av letebrønnene. De siste ti årene har store norske og internasjonale selskap redusert sin andel av letebrønnene, mens mellomstore og små selskap har økt sin andel betydelig.

Figur 4.3 Utviklingen i antall letebrønner fordelt på selskapstyper (rettighetshavere).

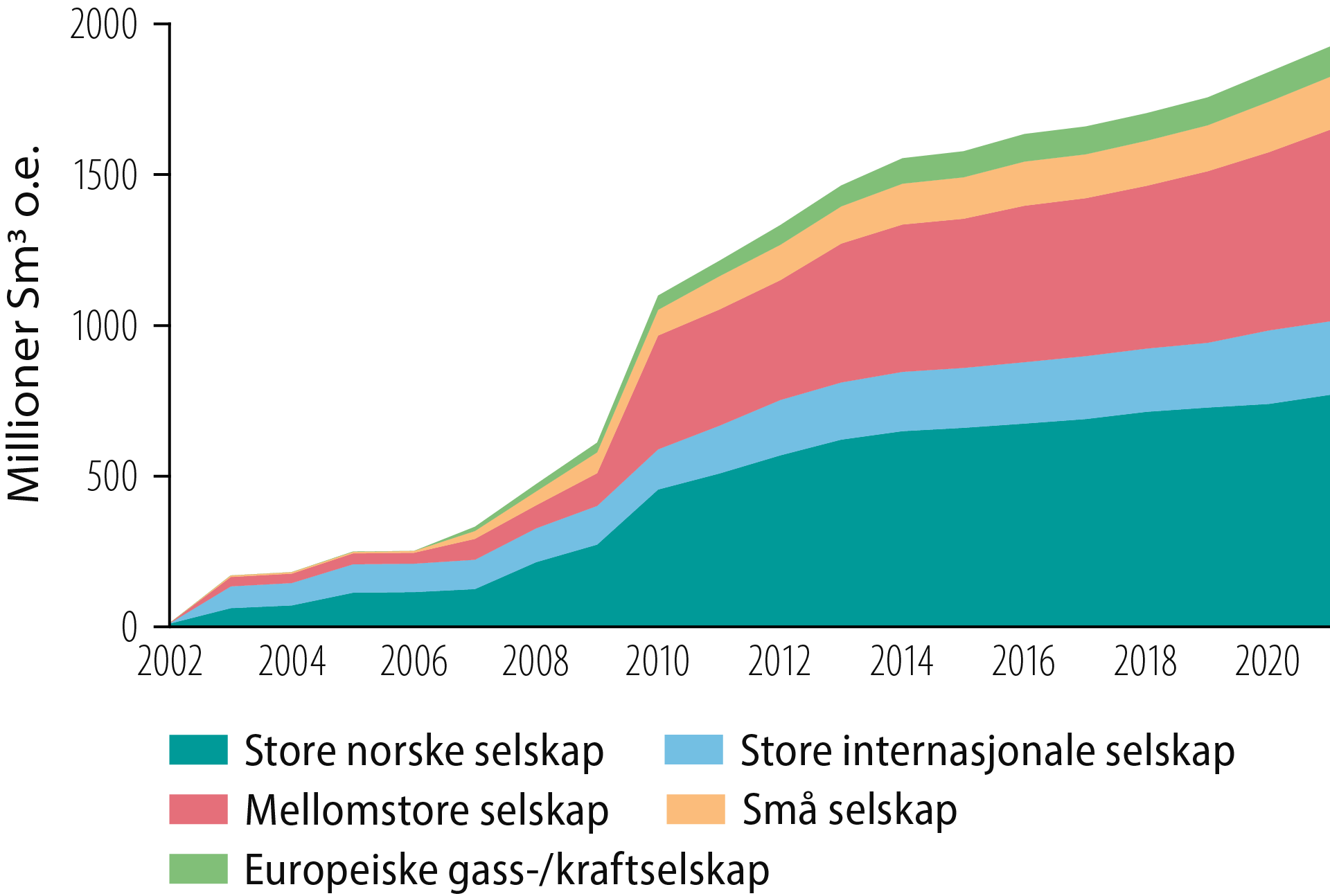

Flere aktører og stigende oljepris har bidratt til mer leting, mange nye funn og økt ressurstilvekst (Figur 4.4). De nye aktørene har bidratt til en rekke funn og feltutbygginger på norsk sokkel.

Figur 4.4 Akkumulert ressurstilvekst fra funn fordelt på selskapstyper.

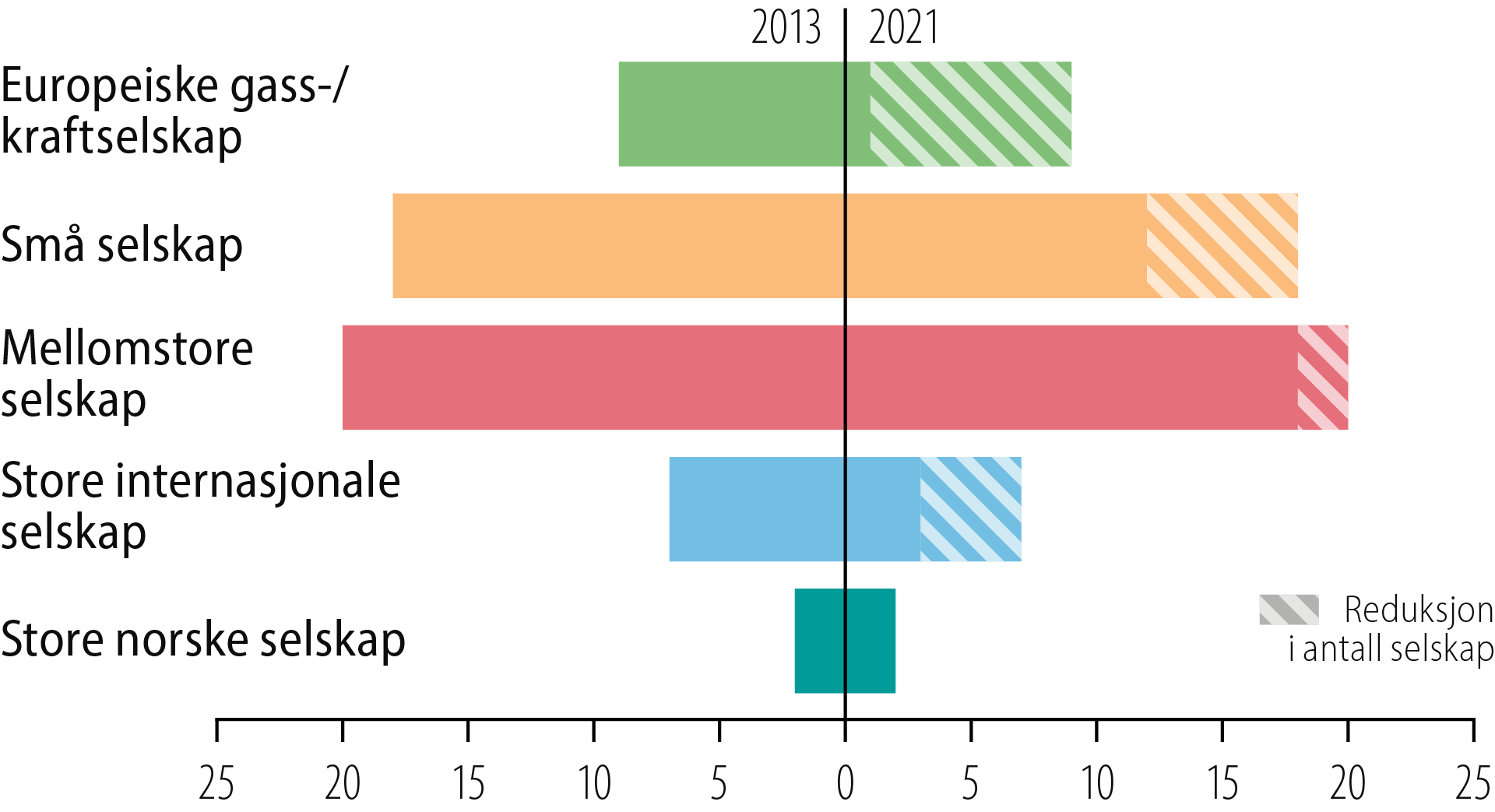

Ved utgangen av 2021 var det 36 selskap på norsk sokkel. Dette er en nedgang på 20 siden toppåret i 2013 (Figur 4.5). Så langt i 2022 (juli) er to selskap blitt kjøpt opp. Aker BP overtar olje- og gassvirksomheten til Lundin Energy, og Sval Energi har kjøpt Spirit Energy. I tillegg har Suncor Energy meldt at de trekker seg ut fra norsk sokkel.

Figur 4.5 Endringer i aktørbildet siden 2013.

Nedgangen i antall aktører har delvis bakgrunn i at store internasjonale selskap og europeiske gass-/kraftselskap de siste årene har solgt seg ut fra norsk sokkel. Oljeprisfallet i 2014 og økt vektlegging på avkastning blant internasjonale oljeselskap har gitt en konsolidering av aktiviteten i den internasjonale oljeindustrien. Dette, kombinert med en mer moden sokkel og mangel på større prosjekt, har bidratt til at flere store internasjonale selskap har solgt seg ut. Noen har satset på petroleumsprovinser der det kan gjøres store funn, andre har fokusert på andre forretningsmuligheter som skiferolje, LNG og fornybar energi. Europeiske gass-/kraftselskaper har i økende grad satset på fornybar energi og trukket seg ut av petroleumsvirksomhet.

Mellomstore selskap har styrket sin posisjon.

En rekke sammenslåinger og oppkjøp, for det meste selskap med hovedaktivitet innen leting, har redusert antall aktører ytterligere. Flere selskap har, som del av denne prosessen, styrket sin posisjon på norsk sokkel.

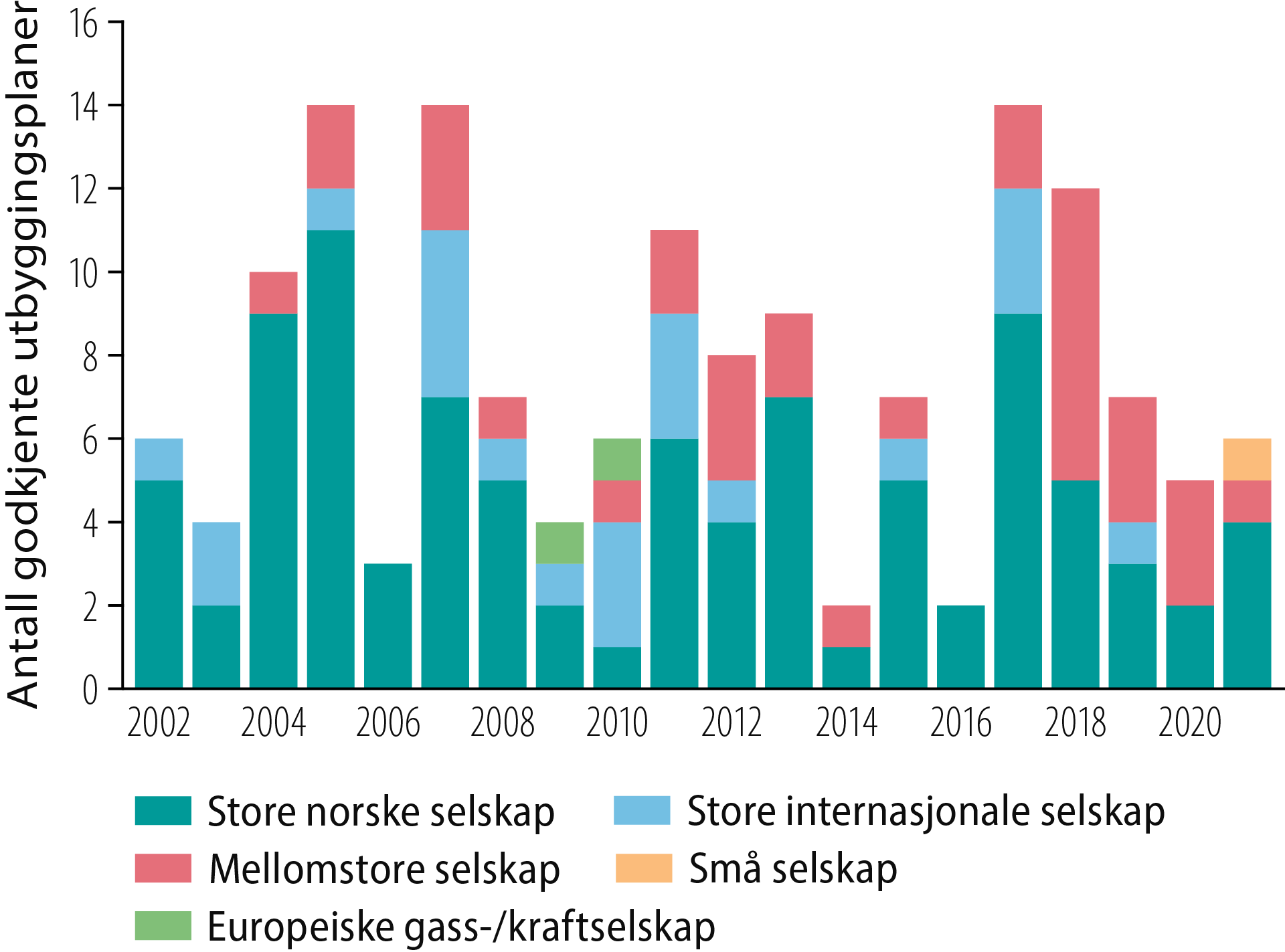

Det er blitt større mangfold innen operatørskap på felt. Figur 4.6 viser antall godkjente utbyggingsplaner (PUD) fordelt på selskapstyper i perioden 2002 til 2021. I løpet av de siste årene er flere mellomstore og ett lite selskap blitt operatør for feltutbygginger. Den foreslåtte omleggingen av petroleumsskattesystemet [26] kan legge til rette for større operatørmangfold i utbyggingsfasen, ettersom det blir enklere for selskap utenfor skatteposisjon å finansiere utbygging av funn.

Figur 4.6 Antall godkjente utbyggingsplaner (PUD og PUD-fritak) fordelt på selskapstyper (operatører).

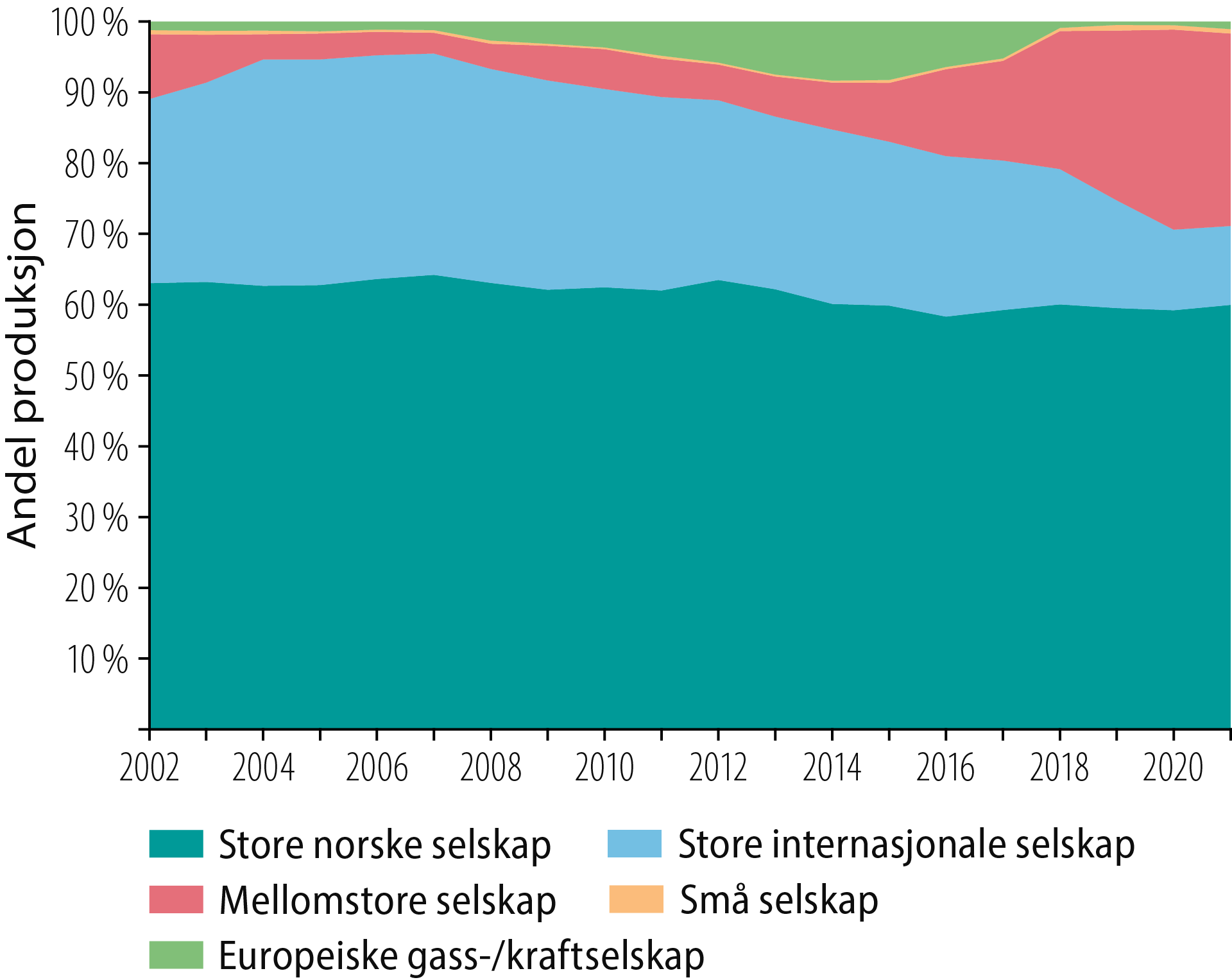

Figur 4.7 viser utviklingen i andel produksjon fordelt på selskapstyper de siste 20 årene. Store internasjonale selskap og europeiske gass-/ kraftselskap har redusert sin andel av den totale produksjonen betydelig, mens mellomstore selskap har økt sin andel tilsvarende.

Figur 4.7 Utviklingen i produksjonen fordelt på selskapstyper (rettighetshavere).

4.2 Evne og vilje

En forutsetning for verdiskaping er at rettighetshaverne både har kompetanse og er villige til å bruke disse og investeringsmidler på sin norske portefølje av utvinningstillatelser, funn og felt.

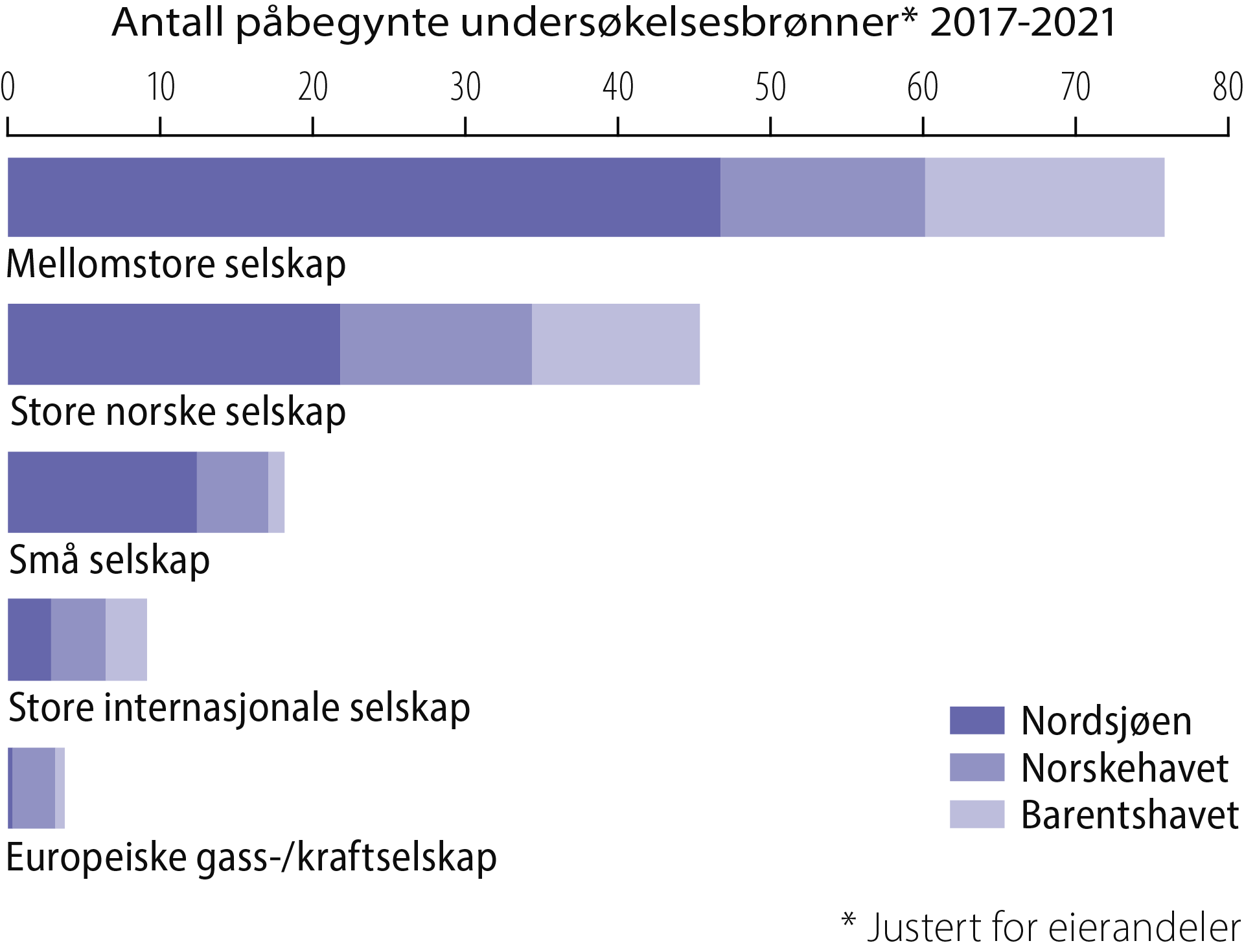

Leteresultatene avhenger av flere faktorer; prospektiviteten i tildelt areal, hvor det letes samt omfang og kvalitet på letingen. Figur 4.8 og Figur 4.9 viser sammenhengen mellom antall undersøkelsesbrønner og ressurstilvekst for siste femårsperiode.

Figur 4.8 Undersøkelsesbrønner i perioden 2017 til 2021 fordelt på selskapstyper (rettighetshavere).

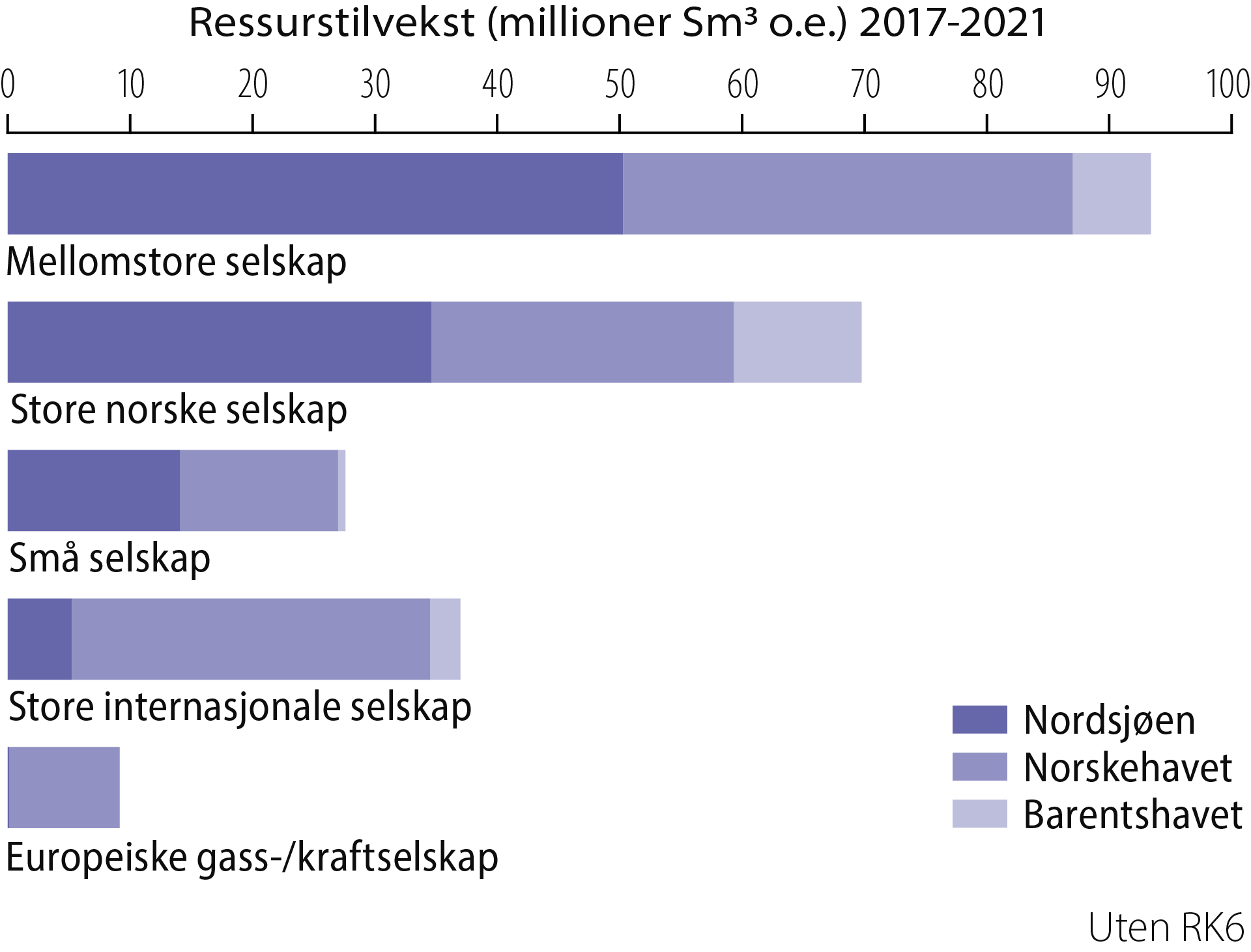

Figur 4.9 Ressurstilvekst i perioden 2017 til 2021 fordelt på selskapstyper (rettighetshavere).

Mellomstore selskap har deltatt i flest undersøkelsesbrønner i perioden 2017 til 2021, og de har hatt den største ressurstilveksten. Ressurstilvekst per undersøkelsesbrønn har imidlertid vært relativt lav. Store norske selskap har også boret mange undersøkelsesbrønner, og disse har gitt høyere ressurstilvekst per undersøkelsesbrønn sammenlignet med mellomstore selskap.

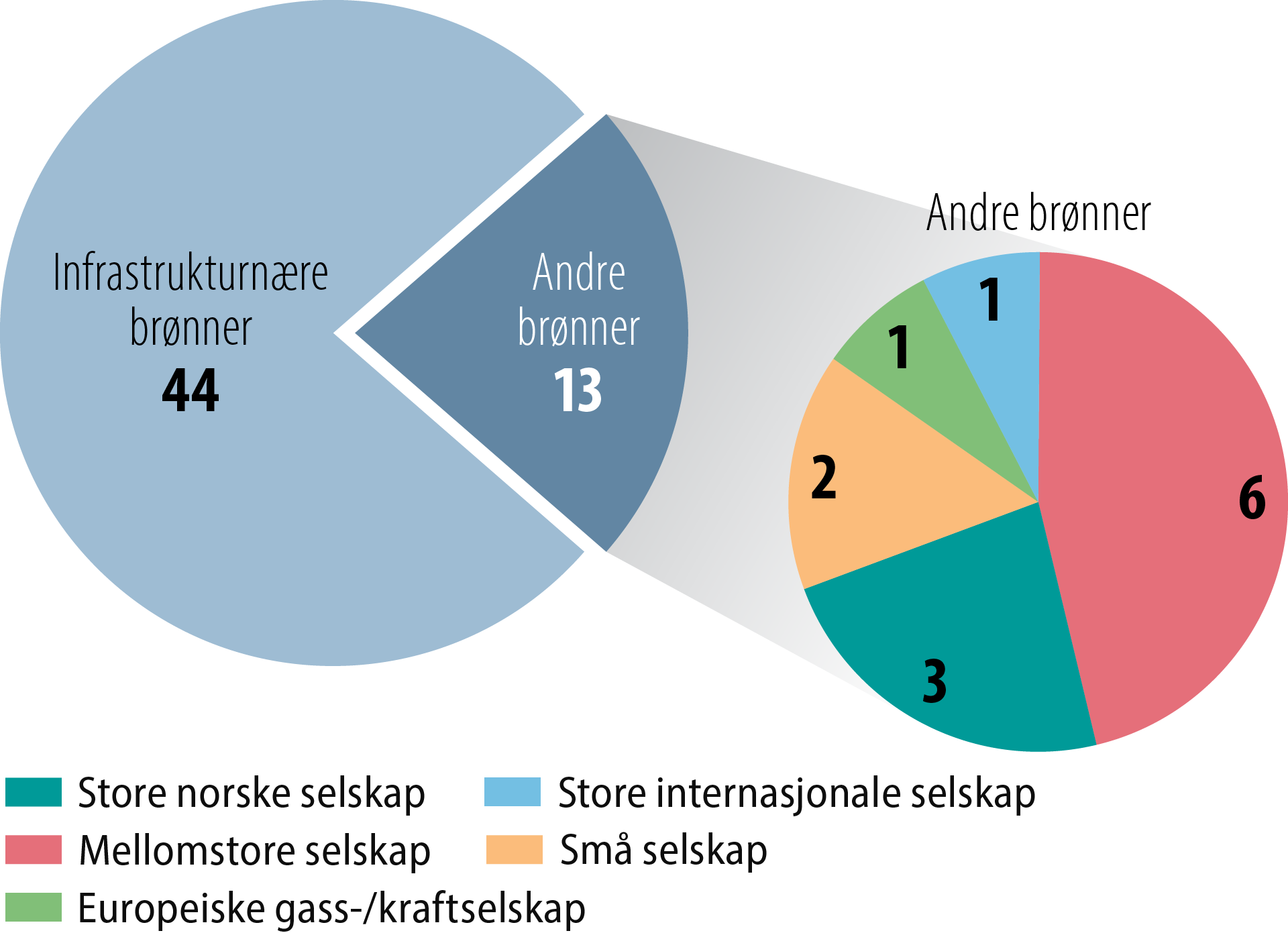

Store internasjonale selskap har boret forholdsvis få undersøkelsesbrønner, men hatt relativ høy ressurstilvekst. I 2020 og 2021 ble det boret til sammen 57 undersøkelsesbrønner på norsk sokkel. 13 av brønnene er i områder som ikke ligger nær infrastruktur, og mellomstore selskap var operatør for nesten halvparten av disse (Figur 4.10).

Figur 4.10 Påbegynte undersøkelsesbrønner boret i 2020 og 2021 fordelt på selskapstyper (operatører).

Ved utgangen av 2021 var det store norske selskap og mellomstore selskap som hadde mest gjenværende reserver på norsk sokkel (Figur 4.11). Til sammen står de for over 85 prosent av gjenværende reserver, hvorav store norske alene står for 63 prosent. Mellomstore selskap har styrket sin posisjon, og er den selskapsgruppen som har hatt størst økning i antall utvinningstillatelser og høyest leteaktivitet de siste årene. Dette har gitt flere funn og medført økning både i reserver og i ressurser i funn som ennå ikke er besluttet utbygd.

Figur 4.11 Gjenværende reserver og ressurser i funn per 31.12.2021.

4.3 Aktørenes tilpasning til energiomstillingen

Energilandskapet er i endring, og det kan få store konsekvenser for aktører innenfor olje og gass. Et sentralt spørsmål for olje- og gasselskap er hvordan de skal posisjonere seg slik at de best kan videreutvikle kjernevirksomheten og samtidig være en del av energiomstillingen.

En strategi rettet mot å satse tungt utenfor kjernevirksomheten kan innebære en stor risiko for aktørene, men en "vent-og-se"-strategi kan også være risikabel. Derfor utvider flere selskap forretningsmodellen og prøver å bygge en integrert og balansert portefølje som inkluderer både olje og gass og i økende grad fornybar energi, hydrogen og fangst og lagring av CO2 (CCS) (faktaboks Store integrerte europeiske oljeselskap definerer seg som energiselskap).

Energiomstillingen kan føre til underinvestering i olje og gass.

Energiomstillingen og selskapenes tilpasning har av flere sentrale aktører som Det internasjonale pengefondet (IMF) [27] blitt pekt på som en årsak til at det underinvesteres i olje og gass.

Faktaboks – Store integrerte europeiske oljeselskap

Faktaboks – Underinvestering i olje og gass

En slik tilpasning fra aktørene der de "utvikler et bredere forretningsgrunnlag" kan på sikt medføre utfordringer for ressursforvaltningen på norsk sokkel. "For å re-allokere egenkapitalinvesteringene mot fornybare investeringer, er avkastningskravet i oppstrøms olje- og gassvirksomhet i flere selskap justert opp til rundt 20 prosent slik at selskapene gjennom kapitalrasjonering sørger for at det er kun de investeringsmulighetene med høyest avkastning som blir realisert." [17]

Når oljeselskapene oppjusterer avkastningskravet, er det flere samfunnsøkonomiske prosjekt som ikke blir realisert på norsk sokkel, og det forsterker en allerede kjent utfordring (faktaboks Avkastningskrav). Det blir utfordrende for ressursforvaltningen om aktørene høster fra olje- og gassvirksomheten uten at det reinvesteres tilstrekkelig i lønnsomme tiltak på sokkelen.